Som makroekonom tillfrågas man ofta om räntans kommande utveckling och om det är läge att binda räntan. Det är frågor som vi vanligen försöker undvika att svara på. Om man ska binda räntan eller inte beror i hög utsträckning på individens förutsättningar, och det finns ingen anledning att tro att ekonomer har mer information om ränteutvecklingen än vad som finns prissatt på marknaderna. Men vi brukar också konstatera att rörlig ränta i genomsnitt blir lite billigare än bunden ränta, och att den som har ekonomiska marginaler bör luta åt rörliga räntor.

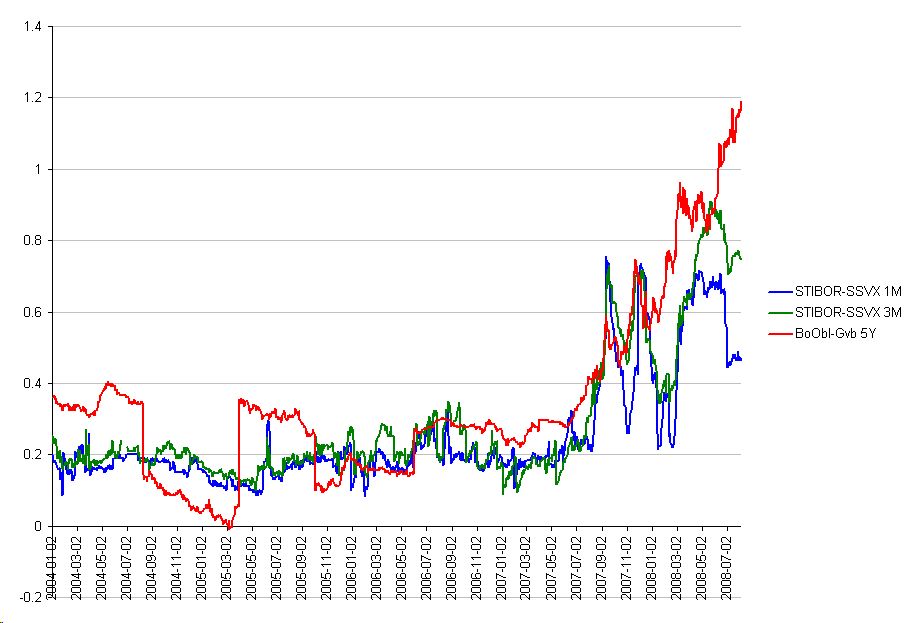

I nuläget finns det extra starka argument för rörliga räntor. Figur 1 nedan visar att oron på finansmarknaderna under våren och sommaren har fått tydligt genomslag på den svenska marknaden.1 Bankernas lånekostnader har stigit betydligt mer än statens, och detta gäller speciellt på de längre löptiderna.

Figur 1. Skillnad mellan den ränta bankerna lånar till (STIBOR 1 och 3 månader samt BoObl 5 år) och den ränta staten lånar till (SSVX 1 och 3 månader samt Gvb 5 år). Källa: riksbanken.se.

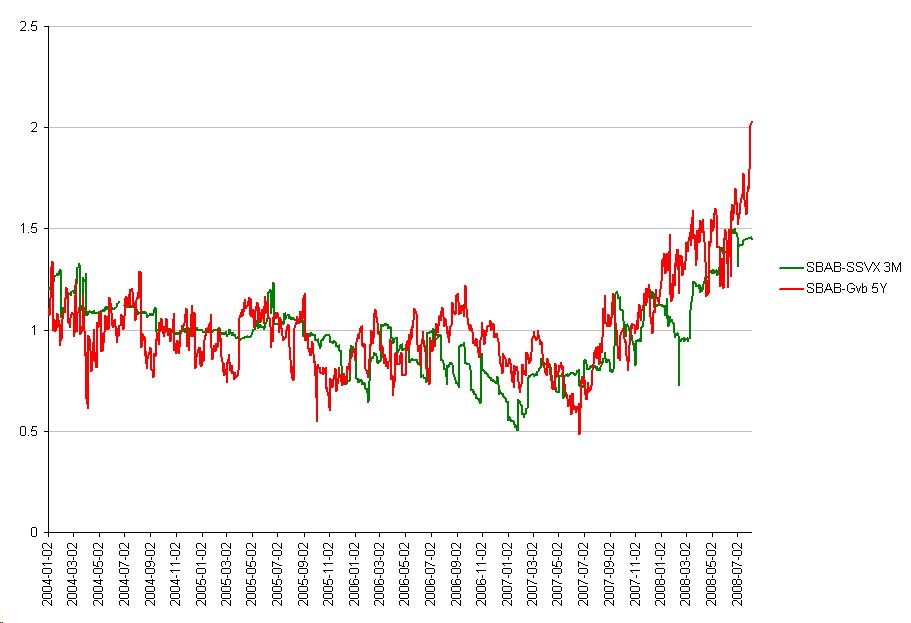

Bankernas högre lånekostnader verkar också ha fått genomslag på bolåneräntorna, som Figur 2 visar. Vi ser att bolåneräntorna har utvecklats ungefär som bankernas upplåningskostnader. I relativa termer har SBAB:s 5-årsränta blivit drygt 50 punkter dyrare än 3-månadersräntan. Det finns inga tidsserier för SBAB:s 1-månadsränta, men jag misstänker att skillnaden mellan 5-årsräntan och SBAB:s 1-månadsränta har ökat ännu mer.

Figur 2. Skillnad mellan SBAB:s bolåneräntor och statsräntor. Källa: sbab.se och riksbanken.se.

Sällan har det varit så dyrt att binda sina lån, och så lätt att rekommendera rörliga räntor.2 Detta är något som även hushållen själva verkar inse, eftersom andelen hushåll som väljer rörlig ränta stiger. Det är svårare att begripa hur nyhetsmedia och SBAB kan tolka den ökade andelen rörliga lån som ett misstroende mot Riksbanken.

—————

1) Under 2007 och inledningen av 2008 steg riskpremierna betydligt mer i USA än i Sverige (se Riksbanken, 2008 och Taylor & Williams, 2008).

2) Även om riskpremierna på rörliga lån hade stigit lika mycket som på bundna lån skulle det finnas mycket som talar för att välja rörliga räntor för tillfället. Rimligen är åtminstone en del av uppgången i riskpremier tillfällig. När framtiden för de svenska bankerna klarnar något så att osäkerheten på finansmarknaderna minskar är det olyckligt att ha bundit sig till de höga riskpremierna.

Bara en reflektion. Är inte det starkaste argumentet för fast ränta att det är en riskpremie värd priset? Få hus brinner upp men alla skaffar hemförsäkring. Om man i början av året köpte lägenhet och då valde rörlig ränta framför fast har man ju uppenbarligen gjort en förlust. Problemet med mäklare och banker är att de alltid förefaller argumentera för rörlig ränta (anektodisk information). Men argumentet emot detta är att ingen kan förutse räntan på lång sikt, men allt vi vet att den ur ett historiskt perspektiv är låg än vid dagens datum (och kan m.a.o. lika gärna fortsätta stiga som den kan sjunka). Det finns ett värde i att ha kalkylerad risk under sådana förutsättningar.

Martin: Visst kan det finnas anledningar att välja bunden ränta, och det kan vara värt att betala en riskpremie för det. Poängen med mitt inlägg var att man just nu får betala en ovanligt hög premie för att binda räntan. Förmodligen är det bättre att binda räntan vid en senare tidpunkt när riskpremierna är mer normala.

I princip tycker jag att man ska binda räntan på riktigt lång tid, vilket är standard i många andra länder. Men jag tror att det finns ett antal institutionella problem på den svenska marknaden som talar mot att binda räntan:

1. Marknaden för riktigt långa obligationer verkar bristfällig. Premien man får betala för att binda på 10 år motsvarar nog inte bara en vanlig riskpremie, utan till viss del också den dåligt fungerande marknaden. Och längre bindningstider än så verkar inte finnas på den svenska marknaden.

2. Det verkar också finnas en ofördelaktig asymmetri om man vill lösa in lånen i förtid (t ex pga att man flyttar och inte får ta med befintliga lån till det nya boendet): Om räntan har fallit måste man naturligtvis kompensera banken vid förtidsinlösen. Men om räntan har stigit verkar man inte få kompensation från banken (se konsumentkreditlagen 24§). Om det finns en risk att man vill lösa in lånet i förtid kommer man alltså i genomsnitt att förlora på att binda räntan. I princip finns det nog inget som hindrar att ett villkor om symmetrisk kompensation skrivs in i bolåneavtalen, men jag misstänker att man som privatperson får svårt att övertala en bank om ett sådant villkor. I stället tycker jag att lagtexten borde ändras.

3. Vissa banker utannoserar en hög ränta som de sedan ger kraftiga rabatter på. I de kontrakt jag sett har det angivits att banken har rätt att ta bort rabatten under ganska godtyckliga förhållanden. Nu misstänker jag att detta sällan händer (har någon råkat ut för detta?), men en viss risk finns att man blir inlåst till en högre ränta än planerat. Dessutom verkar det vara den utannonserade och inte den rabatterade räntan som används vid kompensation för förtidsinlösen.

Om hushållen/låntagare känner en ökad oro inför framtiden (konjunktur, arbetslöshetsrisk, framtida ränteläge etc.) bör de också få en ökad efterfrågan/betalningsvilja på att försäkra sig mot denna risk. Att försäkringspremien då stiger är väl bara naturligt.

När man säger att det blivit ”dyrare” att binda räntan, måste man väl också ta hänsyn till om den risk som man betalar försäkringspremie för har förändrats.

Erik: Ökningen beror knappast på en allmänt ökad risk på lång sikt, eftersom räntan på långa statsobligationer inte har stigit lika mycket. Visst skulle ökad hushållsoro i princip ändå kunna leda till ökad efterfrågan på långa bindningstider och därmed högre premier på sådana lån. Men det finns flera faktorer som indikerar att det är utbudssidan — bankernas kostnader — som har förändrats.

För det första verkar ju färre hushåll välja bunden ränta. Högre pris i kombination med lägre kvantitet brukar bero på fallande utbud. För det andra har vi ju tydliga indikationer på utbudsförändringar. De riskpremier bankerna får betala på sin upplåning har stigit. För det typiska svenska hushållet har knappast risken för personlig konkurs ökat påtagligt. Det verkar därför som att de kunder som nu väljer bunden ränta får betala för ökade risker bland bankerna snarare än för ökade risker bland svenska hushåll.