Sedan en tid debatteras det finanspolitiska ramverkets utformning. En viktig fråga i denna diskussion är hur stor statsskulden är och bör vara. Viss förvirring verkar dock råda om vilken offentlig skuld som egentligen bör diskuteras, om statens tillgångar ska beaktas, vilken typ av nationalinkomst som skulden bör relateras till, om det är skuldräntor och inte skuld som bör stå i fokus, samt vilka framtida skuldnivåer vi skulle kunna få ifall en ny finanskris inträffar. Detta inlägg diskuterar dessa frågor.

Sverige har haft ett finanspolitiskt ramverk sedan 1990-talets mitt då vi tvangs sanera statsfinanserna efter decennier av politikmisslyckanden. Reglerna har främst syftat till att reglera budgeten, men nyligen infördes ett skuldankare på 35% av den offentliga skulden (se nedan) som ett kompletterande medel för att nå stabilitet.

I detta inlägg vill jag lyfta fram ett antal aspekter som kan ha betydelse för synen på den offentliga upplåningen. Det handlar mest om klargöranden och mindre om hur ramverket bör utformas. Sex specifika frågor ställs: 1) Vilken skuld talar vi egentligen om?, 2) Bör även offentliga finansiella tillgångar beaktas?, 3) Bör hela den offentliga nettoförmögenheten beaktas?, 4) Vilken roll ska avdrag för kapitalförslitningar spela?, 5) Vad har skuldräntorna för betydelse? och 6) Vilken skuldnivå kan vi få i händelse av en ny finanskris?

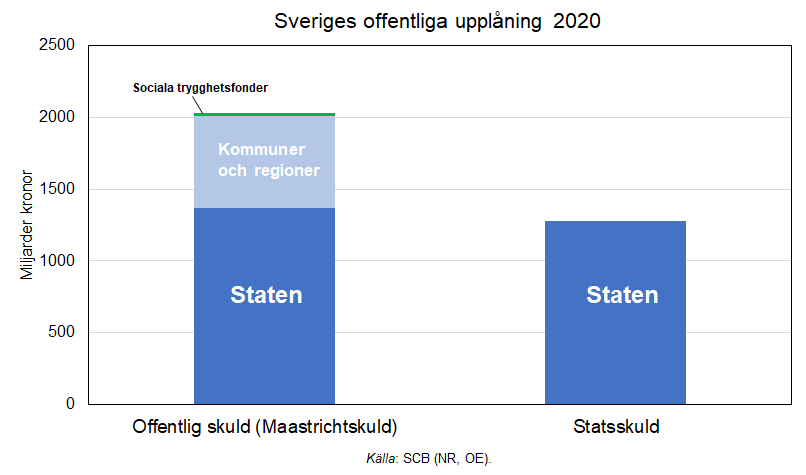

1. Vilken skuld: Statens eller hela offentliga sektorns?

Statsskulden är, strikt sett, statens skuld till inhemska undersåtar och utländska långivare. År 2020 uppgick statsskulden till 1 280 miljarder kr, varav tre fjärdedelar i svenska kronor och en fjärdedel i utländsk valuta. Den offentliga skulden, eller Maastrichtskulden, är istället hela den offentliga sektorns konsoliderade bruttoskuld där skulder hos stat, kommuner, regioner och socialförsäkringssystem ingår. År 2020 uppgick den offentliga skulden till 1 974 miljarder kr, alltså 50% mer än statsskulden.

Eftersom stat, kommuner och regioner är nära sammanlänkade i såväl verksamhet som finansiering är det rimligt att inte enbart statsskulden diskuteras i samband med analyser av det finanspolitiska ramverket.

2. Enbart skuld eller hela finansiella nettopositionen?

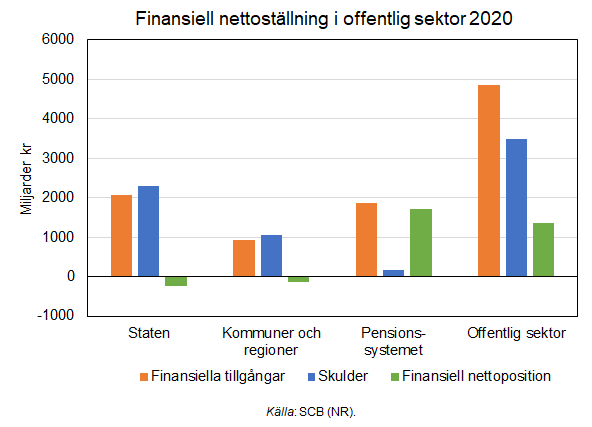

Om man äger tillgångar är det lättare att ta nya lån. Den offentliga sektorn har förvisso tillgångar, och vissa av dem skulle kunna göra ny belåning mindre finansiellt betungande. Denna figur visar den finansiella nettoställningen i den offentliga sektorns tre huvudundersektorer: staten, kommunerna samt pensionssystemet. Som synes är nettopositionen positiv i offentlig sektor som helhet (den gröna stapeln längst till höger).

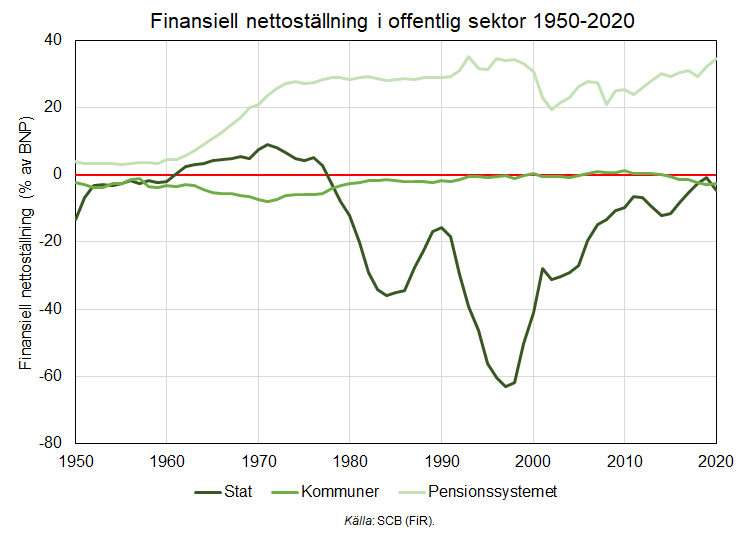

Den finansiella nettoställningens utveckling över tid sedan 1950 redovisas i finansräkenskaperna. Bilden visar att 1960-talets uppbyggnad av pensionsfonder (AP-fonderna) var mycket omfattande och den har bibehållits sedan dess. Kommunernas nettoställning har knappt varierat alls över tid, vilket är kopplat till deras budgetbalanskrav som har funnits sedan länge. Staten är den aktör som haft tydligast negativ nettoställning historiskt sett, och bottnarna är tydligt kopplade till krisperioder (se vidare nedan).

3. Enbart finansiellt netto eller hela nettoförmögenheten?

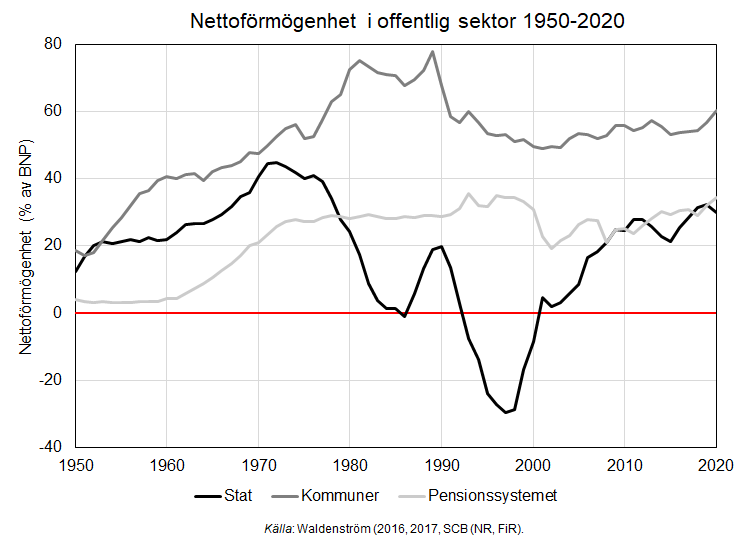

Utöver de finansiella tillgångarna äger offentlig sektor i Sverige även icke-finansiella tillgångar i form av mark (skog), byggnader och olika anläggningstillgångar. Följande figur visar utveckling av den offentliga sektorns nettoförmögenhet (som andel av BNP) sedan 1950-talet. Trenderna liknar de som gäller för finansiella nettopositionen, men nivåerna är högre på grund av de icke-finansiella tillgångarnas roll. Sveriges offentliga sektor äger idag en nettoförmögenhet på över 100% av BNP, vilket är mycket högt i ett internationellt perspektiv. Inget av de stora västländerna har samma omfattande offentliga förmögenhetsuppbyggnad (Norge ligger dock ännu högre än Sverige).

4. Bör skulden relateras till BNP eller NNP?

Som synes relateras vanligen statsskuldens storlek till den övriga ekonomins storlek. Oftast görs detta genom att dividera skulden med bruttonationalprodukten, BNP, som mäter värdet på alla inkomster i landet under ett år.

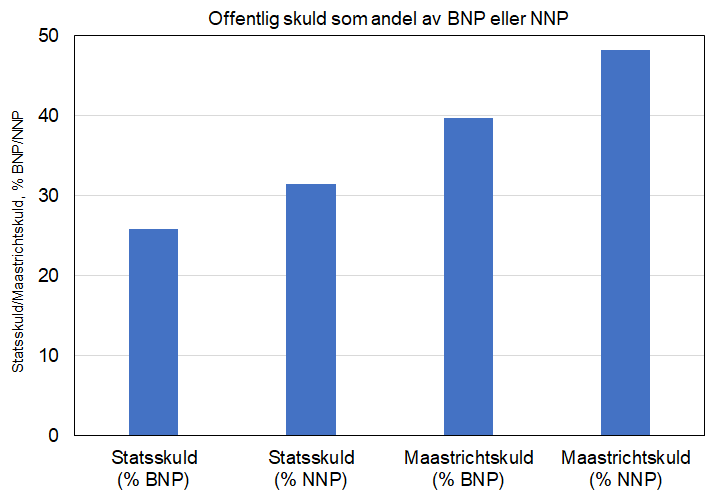

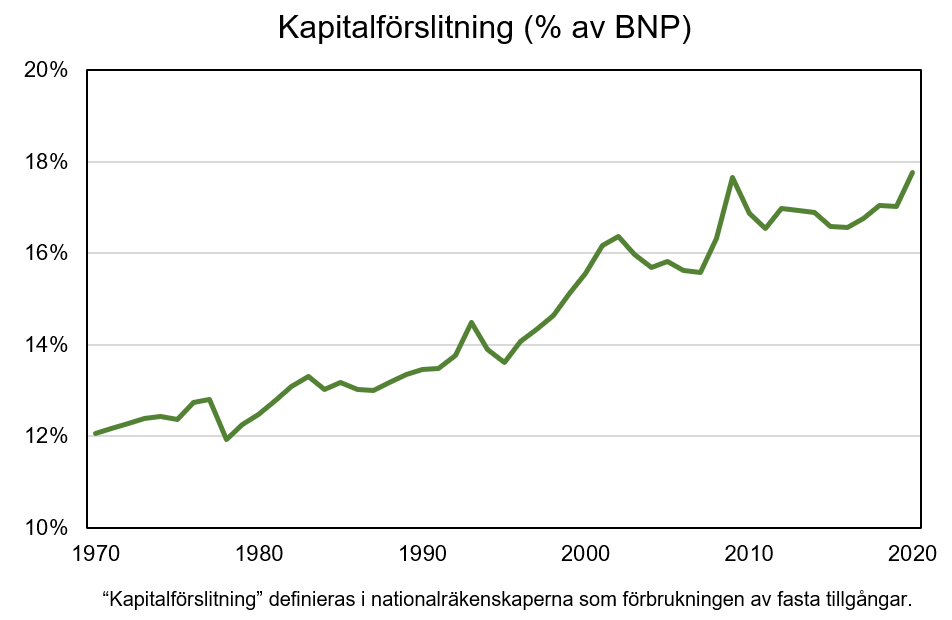

Ett problem med BNP är dock att det inkluderar värdet av avdrag för kapitalförslitning. Kapitalförslitning visar den fasta kapitalstockens förfall, t ex rostande maskiner eller åldrande datorer. Detta är värdet av utgifterna för att bibehålla kapitalstocken oförändrad och är därmed ingen riktig ”inkomst” eftersom om den konsumeras innebär det att kapitalstocken minskar. Detta skapar problem för användningen av BNP som inkomstnämnare. En alternativ inkomstnämnare är nettonationalprodukten, NNP, som är BNP minus kapitalförslitningen. Figuren nedan visar att den offentliga skulden som andel av BNP är betydligt lägre än som andel av NNP. År 2020 uppgick statsskulden till 26% a BNP medan kvoten offentlig skuld/NNP var 48,2%.

Trenden i kapitalförslitningstakten har ökat trendmässigt, från 12-13% under 1970- och 80-talen (samma ökande trend finns i alla västländer). Detta innebär att skulden relaterad till BNP ger en allt skevare bild över tid, vilket gör att vi överskattar minskningen av skuldbördans ekonomiska storlek.

Tilläggas bör dock att kapitalförslitningen i viss mån balanseras av att statsbudgeten innehåller investeringsutgifter som är ämnade att kompensera kapitalstockens minskning. Dessutom är den exakta storleken på kapitalförslitningen osäker eftersom den inte alltid observeras direkt utan måste beräknas, t ex gällande pengavärdet av den teknologiska utvecklingens urholkningseffekt på datorer och annan maskinvara.

5. Vilken betydelse har statsskuldsräntorna?

Hittills har endast den offentliga belåningsgraden, alltså skuldens storlek i förhållande till nationalinkomsten, diskuterats. Men skuldräntornas relativa storlek, dvs relativt de offentliga inkomsterna och i bredare bemärkelse även relativt hela den ekonomiska tillväxttakten, är också en viktig dimension i hur statsskuld och offentlig skuld påverkar samhällsekonomin. Vid låga statslåneräntor kan en högre belåning vara finanspolitiskt hållbar givet en viss real tillväxtnivå. Detta diskuterades nyligen i Olivier Blanchards AEA-föredrag och Blanchard planerar tydligen en bok på samma tema.

Statistiken över ränteutgifter för den offentliga skulden är inte lika tydligt sammanställd som när det gäller skuldstockens storlek. Regeringens senaste budget visar att när det gäller statsskuldsräntorna ligger på blygsamma 5-10 miljarder, vilket motsvarar 0,5% av BNP eller mindre. För 20 år sedan var utgifterna nära 100 mdr vilket motsvarade ca 4% av BNP. Minskningen över tid beror på en kombination av statsskuldens amortering och det sjunkande ränteläget. Hur kommuners och regioners ränteutgifter ser ut och hur de har utvecklats över tid behöver också beaktas. Framtidens ränteutveckling är en stor fråga i sammanhanget och givetvis något som påverkar just denna analys eftersom stigande räntor gör en hög belåning kostsammare.

6. Vad händer vid en framtida finanskris?

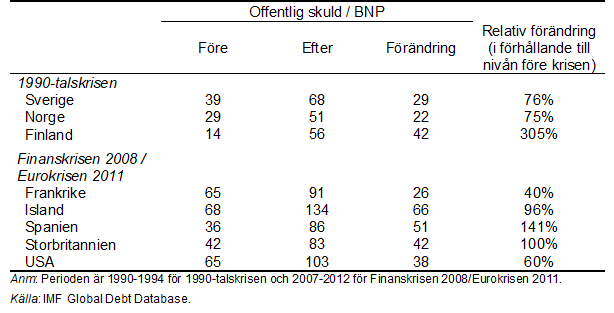

Kriser är en naturlig del av samhället och vid dessa tillfällen är det staten och den offentliga sektorn som är våra yttersta försäkringsgaranter. Historien visar (se t ex kapitel 14 i Reinhardt och Rogoffs ikoniska bok ”This Time is Different”) att rika länders statsskulder ökar kraftigt under kriser, mellan 50% och 250% de första tre åren efter ett krisutbrott, vilket motsvarar en skuld/BNP-ökning på åtskilliga tiotals procentenheter och ökad skuldbörda under många kommande år. (Fattiga länder brukar gå i konkurs, vilket har ännu värre konsekvenser.) Även i modern tid skapar finanskriser statsfinansiell oreda. Utifrån IMFs databas kan man se att 90-talskrisen och finanskrisen 2008 samt den därpå följande eurokrisen 2011 innebar kraftigt ökad statlig skuldsättning i flera rika länder, däribland Sverige.

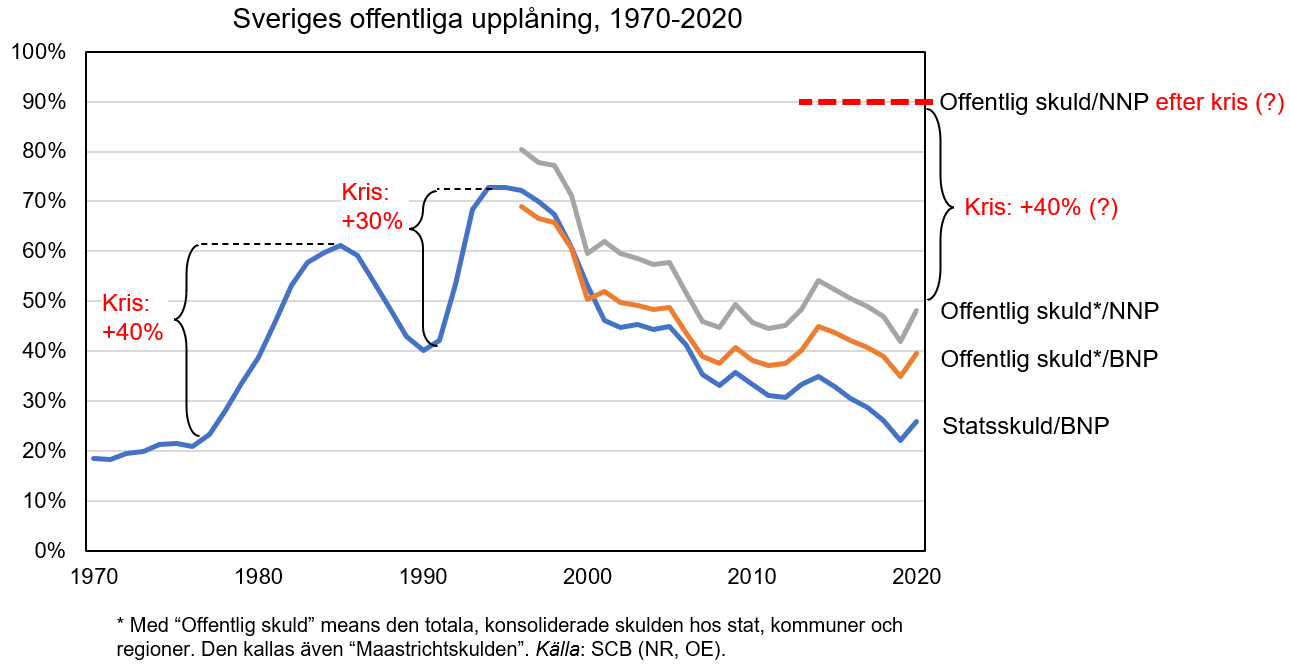

Sveriges ekonomiska historia innehåller många stora kriser och figuren nedan visar att sedan 1970 finns en tydlig koppling mellan kris och statlig skuldsättning. Däremot ökade inte belåningen lika kraftigt 2008 eller under Coronakrisen 2020. Varför inte kan diskuteras, men den viktigaste förklaringen är att Sverige inte drabbades av någon utbredd finanskris vid dessa tillfällen. Det må ha varit mycket nära, och de statliga garantierna som ställdes ut har varit mycket omfattande, men ingen sådan kris inträffade trots allt.

Figuren nedan visar den offentliga skulden som andel av BNP och NNP sedan 1970. Strukturkrisen på 1970-talet höjde statsskuldens andel av BNP med 40 procentenheter, en tredubbling på sex år, och 90-talskrisen innebar en skuldökning med 30 procentenheter, nästan en fördubbling, på endast tre år. Skulle Sverige drabbas av en ny finanskris behöver staten sannolikt låna upp stora belopp. Figuren nedan visar ett tankeexperiment där en kris leder till ökad offentlig skuld med 40 procentenheter (vilket inte är en orimlig gissning). Med dagens skuldsättning på ca 50% av NNP skulle det innebära ca 90% av NNP, eller 80-85% av BNP. Detta är en hög nivå, faktiskt den allra högsta Sverige någonsin haft.

Sammanfattning

Dagens svenska statsfinanser är i gott skick tack vare det finanspolitiska ramverk som infördes på 90-talet efter decennier av grava politikmisslyckanden. Idag vill en del politiker ändra ramverket så att politiska satsningar underlättas. Det finns argument för en sådan justering, men även argument emot. Oavsett riktningen bör alltför hastiga förändringar undvikas. Institutioners trovärdighet tar tid att bygga upp, men går desto fortare att rasera.

I detta inlägg har frågor om den offentliga sektorns belåning diskuterats. Diskussionen anknyter till en pågående internationell diskussion på samma tema (se Blanchards inlägg ovan och även historiska perspektiv i denna nya bok). Resonemanget i inlägget leder till tre slutsatser som förhoppningsvis kan bidra till en tydligare framtida diskussion om den offentliga skuldsättningens betydelse för samhällsekonomin:

- Diskussionen bör fokusera mer på den offentliga skulden (Maastrichtskulden) än på enbart statsskulden.

- Skulden bör relateras till nettonationalprodukten, NNP, istället för bruttonationalprodukten, BNP. Anledningen är att nästan en femtedel av BNP utgörs av kapitalförslitning (rostande maskiner, teknologiskt åldrande) och de avsättningar som behövs för att bibehålla kapitalstocken är därför inte någon egentlig inkomst.

- En finanskris skulle kunna öka den offentliga skulden med 30-50% av NNP. Det skulle betyda en Maastrichtskuld kring 80-90% av NNP, vilket skulle vara den högsta nivån någonsin för Sverige. Ett sådant scenario bör beaktas i diskussionen om var dagens skuldankare bör ligga och hur framtidens finanspolitiska ramverk bör se ut.

Har inte ens Norge en lika stor nettoförmögenhet relativt BNP?

Jovisst, du har rätt. Norges offentliga sektors förmögenhet ligger på över 400% av BNP. Kina ligger på drygt 200%. Och Sverige på drygt 100%. Tack för kommentaren!

Hej!

Fölande citat från Paul Krugman (1 Jan 2012: Nobody Understands Debt, NY Times) :

”The debt from World War II was never repaid; it just became increasingly irrelevant as the U.S. economy grew, and with it the income subject to taxation.”

tycks indikera att man inte bör fokusera så mycket på skuldens storlek per se, utan istället på att hela ekonomin växer.

Jag har därför två frågor:

(1) Artikeln handlar ensidigt om skulden, men ingenting om tillväxten. Varför?

(2) I en tidigare Ekonomistas artikel ”Hur försvann den svenska statsskulden? 2012-09-06 av Martin Flodén” hävdas att BNP-tillväxten inte hade någon betydelse för statsskuldens minskande efter 1990-tals krisen. Hur skall man förstå det i ljuset av det Krugman säger?

Såvitt jag minns var det inte 1990-talskrisen i sig självt som ledde till den enorma ökningen av statskulden, utan främst århundradets skattereform tillsammans med den extremistiska krishanteringen. Samtidigt är givetvis rubrikens fråga berättigad ändå. Det blir helt olika socioekonomiskt resultat när skuldmassan omvandlas från statskuld till privata skulder. Liksom när nationalförmögenheten flyttas från det allmänna till privata ägare såsom det skett i Sverige, med början på 1980-talet (se https://ekonomistas.se/2015ä k/10/06/nar-blev-sverige-rikt-sveriges-nationalformogenhet-under-200-ar/ ) Frågan borde dock kanske också gälla vem som borde vara skyldig?

Jag skulle uppskatta om ni kunde skriva om de föreslagna sanktionerna mot Ryssland och vad ni tycker om dem.

Med andra ord:

1. Att blockera Rysslands tillgång till SWIFT

2. Att blockera Ryska centralbankens tillgångar utomlands

3. Att sluta använda rysk gas

Detta är extremt viktiga frågor.

Hur ska man se på nationalprodukt kontra nationalinkomst, i detta sammanhang? För Sverige är väl skillnaden inte jättestor, men för andra länder kan den vara det. Vad skulle man i så fall säga är mest relevant att ställa den offentliga skulden emot? Tänker man på nationalinkomst som ”det vi själva tjänar ihop” så kanske det är mer naturligt med nationalinkomsten än nationalprodukten.

En intressant datapunkt är Singapore. Där (jag tror att) det är olagligt att låna till budgeten.

Dock får staten låna och placera finansiellt. Och det är tillåtet att använda avkastningen på de finansiella placeringarna i statsbudgeten.

Staten lånar ganska mycket där, då de behöver tillhandahålla riskfri placering för pensionssparande.

Ur något perspektiv med statlig spending så är där statsskulden 0. Och det verkar dom ju klara att ha. Det går ingen nöd på dom, utan har väl haft den kraftigaste tillväxten efter Sydkorea.

Varför är den offentliga bruttoskulden större i tabell 2 än i tabell 1?

Vilka redovisningsprinciper har använts för tillgångar och skulder? Antagligen skiljer sig principerna åt. För skulder är det troligen en princip som är besläktad med marknadsvärdering men ändå ej fullt ut. För tillgångar är jag rädd för att det är fråga om historiska anskaffningsvärden vilka är väsentligt lägre än marknadsvärden. Dessa faktorer har mycket stor betydelse för din slutsatser varför en kommentar vore välkommen.

Mvh/Mats