I veckan presenterades utredningen SOU 2013:78 ”Överskuldsättning i kreditsamhället?” av särskilda utredaren Anna Hedborg, huvudsekreteraren Sebastian de Toro och sekreteraren Paula Roth. Den presenterar och analyserar bland annat data om hushållens ekonomiska förhållanden från UC:s uppgifter om bostadslån och andra lån, vilka har ställts samman med SCB:s uppgifter från olika register. Utredningens resultat är av stort intresse i diskussionen om hushållens skulder och eventuella risker med denna. Utredningens egna detaljerade undersökningar av hushållens skuldsättning bekräftar den bild som mindre fullständiga data tidigare gett. Utredningen finner till exempel att:

De stora lånen innehas oftast av grupper som kan förväntas ha bättre förutsättningar att klara av stora lån, som höginkomsttagare och högutbildade.

De största lånen är mycket starkt koncentrerade till dem med de högsta inkomsterna.

Utredningens uppdrag är att föreslå en åtgärdsinriktad strategi för att motverka överskuldsättning. För att uppfylla sitt uppdrag har utredningen utnyttjat och analyserats detaljerad statistik från UC (från den sista december 2011) som ställts samman med uppgifter från SCB:s register. Denna statistik ger bättre och mer detaljerad belysning av hushållens skuldsättning. Här kommenteras utredningen utifrån resultaten om hushållens skulder, inte utifrån de åtgärder mot överskuldsättning som utredningen föreslår.

Utredningens kapitel 1 innehåller bland annat en översikt över konsumtionsteori och skuldsättning. Den s.k. livscykelteorin, som presenterats och utvecklats av Irving Fisher, Franco Modigliani, Milton Friedman m.fl., utgår från att hushållen föredrar att jämna ut sin konsumtion över tiden även om deras inkomster fördelar sig ojämnt över tiden. Om hushållet har tillgång till en kreditmarknad, så kommer hushållets konsumtion då att bero på hushållets livsinkomst snarare än inkomsten vid konsumtionstillfället. En ökad skuldsättning kan då förklaras med att minskad kreditreglering och större tillgång till krediter gör det möjligt för hushållen att mer rationellt och effektivt jämna ut sin konsumtion över livet, inklusive boendekonsumtionen. För ett ungt hushåll med de huvudsakliga inkomsterna framför sig gör tillgången till bolån det möjligt att köpa en bostad, något som annars inte skulle vara möjligt i frånvaro av arv eller rika föräldrar.

För den pågående diskussionen om hushållens skulder är utredningens kapitel 2 mest relevant. Sedan 1990-talets mitt har hushållens skulder i förhållande till disponibel inkomst ökat från 90 till 170 procent. Men tillgångarna har också ökat, från nästan 300 till en bit under 600 procent av den disponibla inkomsten. Hushållen har således tillgångar som är mer än tre gånger så stora som skulderna och en nettoförmögenhet som är mer än dubbelt så stor som skulderna. Hushållens soliditet, nettoförmögenhet i förhållande till totala tillgångar, är nu ungefär 70 procent. (Då har man inte räknat nuvärdet av hushållens disponibla inkomst, som under rimliga antaganden kan vara 18-26 gånger den disponibla inkomsten för ett hushåll som kommer att arbeta 20-30 år framåt i tiden.)

Den viktiga frågan är om utredningens mer detaljerade data över fördelningen av skulderna över olika hushåll ger en annan bild än dessa aggregerade data. Hittillsvarande studier och tillgängliga data tyder på att lånen är koncentrerade till de hushåll som har högst inkomster och bäst förutsättningar att hantera lånen, se till exempel här. Men vad säger de bättre och mer detaljerade data som utredningen undersökt?

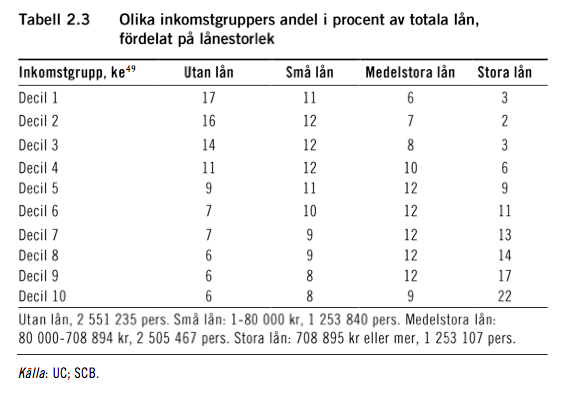

Utredningens undersökning av detaljerade data över fördelningen av totala lån (bolån och övriga lån) finns i utredningens avsnitt 2.4.2. Utredningen noterar inledningsvis:

Att titta på det aggregerade folkhushållet kan vara missvisande. Tillgångar och skulder fördelar sig inte lika över exempelvis inkomstgrupper, landsdelar och åldersgrupper.

Det kan finnas subgrupper, som exempelvis unga som nyss tagit sina första bostadslån eller låginkomsttagare med små marginaler, som befinner sig i en riskfylld situation och som skulle ha det särskilt svårt att hantera till exempel stigande räntor. Men det kan också vara så att det framförallt är personer med relativt goda möjligheter att hantera till exempel ränteförändringar, till exempel personer med höga inkomster, eller personer som löper liten risk att bli arbetslösa, som till exempel högutbildade, som sitter på de stora lånen.

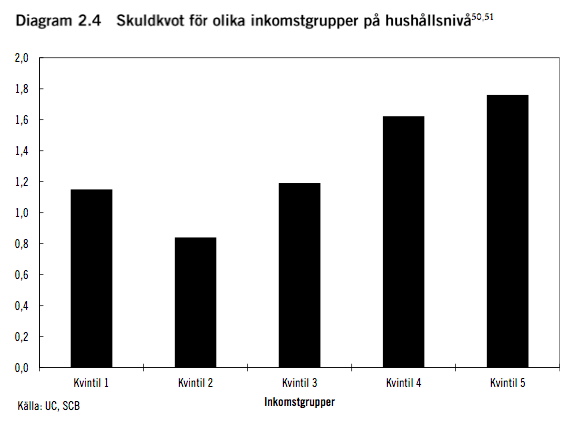

Utredningen ser särskilt på sambandet mellan skulder och inkomstnivå (klicka som vanligt på tabellen och figurer för att förstora dem):

Individer med högre inkomster har i större utsträckning större lån, medan individer med lägre inkomster har mindre lån än sin andel av befolkningen.

Utredningen visar att skuldkvoten (skuld i förhållande till disponibel inkomst) är högre ju större inkomster hushållen har.

Skuldkvoten för kvintil 1 påverkas dock av gruppen med negativa inkomster, vilket gör resultatet för den kvintilen mindre informativt:

Kvintil 1, den femtedel av befolkningen med lägst inkomster, utgör ett undantag. En anledning till att denna grupp utmärker sig är att gruppen med negativa inkomster, till exempel på grund av kapitalförluster eller negativ näringsinkomster, har relativt stora skulder. Om man exkluderar dessa blir skuldkvoten något lägre för kvintil 1.

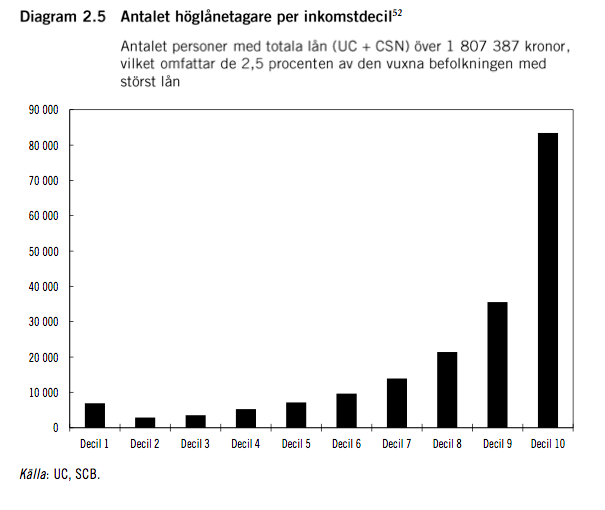

En annan indikator, som utredningen håller fram, är fördelningen av höglånetagarna, personerna med de största lånen, över inkomstdecilerna. Bara en fjärdedel av alla med lån har lån över 708 895 kronor. Ju högre lån, desto mera koncentrerade till dem med höga inkomster är de:

Enligt utredningens statistik har 189 656 personer, omkring 2,5 procent av den vuxna befolkningen, lån överstigande 1,8 miljoner kronor. Det visar sig att höglånetagarna i regel har höga inkomster (se diagram 2.5).

Utredningen behandlar också sambandet mellan skulder och utbildningsnivå och mellan skulder och åldersfördelning:

Personer med eftergymnasial utbildning är överrepresenterade i gruppen medelstora och stora lån. Personer med högre utbildning bör i regel ha lättare att hantera stora lån än andra då deras arbetsmarknadsutsikter och inkomstnivåer i regel är bättre än andras.

Lånens fördelning över ålderskategorier följer en inverterad U-kurva, där unga och äldre ofta har färre och mindre lån i jämförelse med sin befolkningsstorlek, medan det motsatta förhållandet gäller för 30–54- åringar. 30–54-åringar bör har större möjligheter att hantera stora lån än andra, eftersom de oftare har högre inkomster än äldre och yngre.

Utredningen undersöker också lånens fördelning över könen, regioner och hushållens civlstånd. Den sammanfattar resultaten för totala lån på detta sätt:

Statistiken visar sammantaget att personer med högre utbildning, högre inkomster, medelålders, män, boende i Stockholm och barnfamiljer har lån i högre utsträckning än andra. Detta är i regel grupper som bör ha det lättare att hantera stora lån jämfört med andra eftersom de i regel har större förmögenheter, bättre arbetsmarknadsutsikter och lägre förekomst av sjukskrivning än övriga grupper.

Utredningen säger dock att en varning möjligtvis kan utfärdas för den lägsta decilgruppen i inkomstfördelningen. Den betonar också att utredningen inte haft tillgång till data om hushållens tillgångar och således inte kunnat beräkna hushållens balansräkningar, liksom hur utvecklingen har sett ut över tiden.

Utredningen ser också närmare på bolånen, men får samma resultat som för totala lån. Även här visar bolånetagarnas inkomstfördelning på ett tydligt samband mellan inkomstnivå och bolånestorlek. Exempelvis innehas 27 procent av de högsta bolånen av den högsta inkomstdecilen, medan den lägsta decilen bara har 3 procent av de stora lånen.

För bolånen noterar utredningen, att den sammantagna bilden, liksom för totala lån, är att det i huvudsak är grupper som borde ha ekonomiska förutsättningar att klara av stora bostadslån som också har dem. Utredningen noterar att denna bild också understryks av Finansinspektionens bolånerapporter och ger en utmärkt sammanfattning av de två senaste bolånerapporterna.

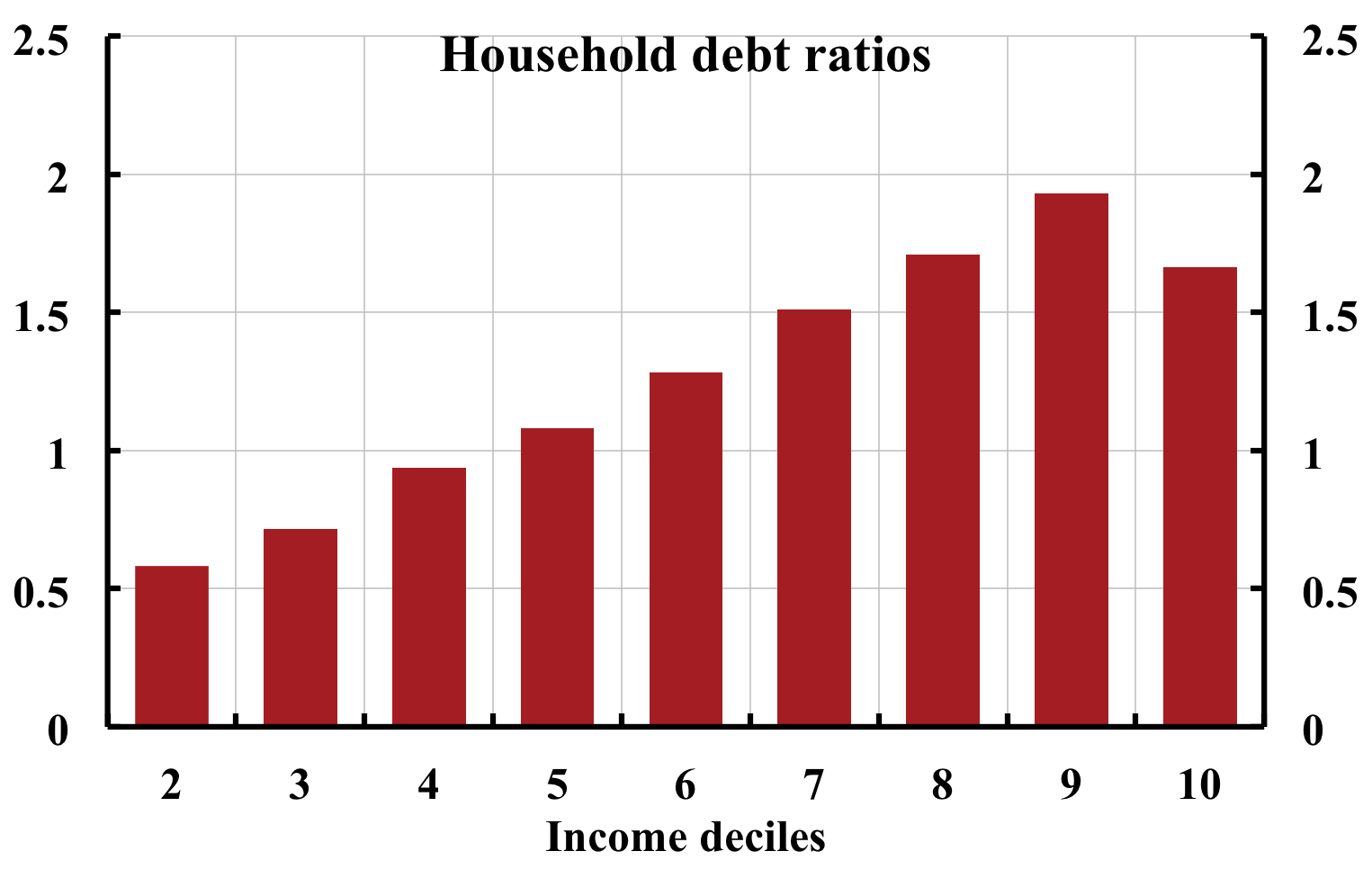

Utredningen bifogar också en excelfil med det tabellmaterial som den fått från SCB, som varje intresserad kan bearbeta själv. Utifrån detta har jag gjort nedanstående figur över skuldkvoten för totala skulder uppdelad på inkomstdeciler, således en finare uppdelning av inkomsterna än diagram 2.4 ovan uppdelad på inkomstkvintiler. Jag har utelämnat decil 1, eftersom den är svårtolkad, med hushåll med negativ inkomst och stora skulder (och kanske ett antal välbeställda noll-taxerare som förvrider skuldkvoten).

Sammantaget bekräftar utredningen med bättre data det intryck som tidigare studier har givit. De hushåll som har stora skulder har också de bästa förutsättningarna att hantera dessa lån.

En slutsats som måste dras av det du tar fasta på är vilken stark effekt förändringar i penningpolitiken har på tillgångspriser och kredittillväxt i Sverige. Som alltid, tillgångspriser är dynamiska medan skulder är statistika, vilket blev tydligt i USA för drygt fem år sedan. Du vore hederligare om du höll dig borta från dina svagt underbyggda argument om att det inte finns några risker med skuldsättningen och i stället argumenterade för att det är bättre att stämma i ån än i bäcken.

Mitt inlägg handlar om resultaten från nya och mer detaljerade data om skuldsättningen. Men det har förstås implikationer för diskussionen om eventuella risker med skuldsättningen.

När det gäller penningpolitikens effekter på skuldsättning och tillgångspriser, t.ex. bostadspriser, så är det inget mysterium. Reala bostadspriser är relativpriser, det nominella priset på bostäder i förhållande till den allmänna prisnivån. Det är väl känt att penningpolitiken har begränsad effekt på relativpriser på kort sikt, och om inflationsförväntningarna anpassar sig till inflationen har penningpolitiken ingen långsiktig effekt. En uppskattning av den kortsiktiga effekten finns här (under antagande om konstanta spreadar mellan styrräntan och rörliga bolåneräntor)

Resultatet är att en procent högre styrränta under ett år leder till litet mindre än 1 procent lägre relativpris under ungefär ett år.

När det gäller penningpolitkens effekt på skuldsättning och bolån i förhållande till BNP finns det en uppskattning här.

Resultatet är att en procentenhet högre styrränta under år leder ungefär 1 procentenhet högre bolån i förhållande till BNP skuld. Det beror på att nominella skulder i form av bolån är trögrörliga och påverkas tämligen litet av en högre bolåneräntor under ett år. Den högre styrräntan leder till lägre inflation och BNP under några år, och till permanent lägre prisnvivå och lägre nominell BNP. Effekten på nominell BNP är snabbare än effekten på nominella skulder, så kvoten mellan skulderna och nominell BNP stiger, inte faller. Efter några år börjar skuldkvoten falla tillbaka mot sin ursprungliga nivå, som den når när hela bolånestocken hunnit omsättas. Detta kan kanske ta en sju-åtta år eller så. En högre styrränta ökar således skuldkvoten istället för att minska den, när man tar hänsyn till hur penningpolitiken påverkar både täljare och nämnare.

Ytterligare en effekt uppstår när inflationen blir överraskande låg, dvs. när inflationen blir lägre än tidigare inflationsförväntningar. Överraskande låg inflation leder till överraskande låg prisnivå. En given nominell skuld får ett överraskande högt realt värde. De senaste två åren har inflationen varit 0 när den istället borde varit 2 procent och hushållen förväntat sig åtminstone 2 procents inflation enligt KI:s enkät. Prisnivån har alltså de senaste två åren blivit 4 procent lägre än den borde ha blivit och vad som förväntats. Det betyder att ett lån som togs i november 2011 nu har fått ett realt värde som är ungefär 4 procent högre än det borde haft. För varje lånad miljon har låntagaren drabbats av en kapitalförlust på 40 000 kr i form av ett högre realt värde på lånet. Bostaden är en real tillgång och har inte fått ett högre realt värde, snarast något lägre, på grund av penningpoltiken. Belåningsgraden har alltså ökat med minst 4 procent. Detta utreds närmare här.

Sammantaget har alltså Riksbankens penningpolitik ökat skuldsättningen och belåningsgraden. Om det finns risker med skuldsättningen så har dessa risker rimligtvis då ökat. Riksbankens penningpolitik, ”leaning against the wind”, är alltså kontraproduktiv och leder inte bara till för låg inflation och för hög arbetslöshet utan även till högre skuldsättning.

Man kan lägga till att när det gäller kredittillväxten så är det den reala tillväxten snarare än den nominella tillväxten som spelar roll. Med lägre inflation blir den reala tillväxten högre för given nominell tillväxt. En penningpolitik som leder till lägre inflation än förväntat leder till högre real kredittillväxt än förväntat. Inflationens effekt på kredittillväxten diskuteras vidare här.

Högre real skuld än förväntat motsvaras förstås av högre real kredittillväxt än förväntat.

I Sverige har 70 procent av hushållen rörliga lån

http://www.affarsvarlden.se/hem/bostad/article3650871.ece

Hur påverkar det din modell och dina slutsatser? Det nämns inget om de verkliga siffrorna i uppsatsen Leaning against the wind, fast dessa är ju faktiskt tillgängliga. En snittrefinansieringstid på åtta år, om jag har förstått variabeln rätt, verkar förfärligt långt i förhållande till situationen på den svenska marknaden.

Mitt resonemang och den modell som används har faktiskt ett antagande om att 100 procent av lånen har rörlig ränta. Styrräntan antas 1 procentenhet högre under ett år. Under det året antas rörliga bolåneräntor bli 1 procentenhet högre. Efter årets slut återgår styrräntan och rörliga bolåneräntan till ”baseline”. Om färre än 100 procent av hushållen har rörliga lån och några hushåll har lån med räntor som ligger fast mer än ett år blir det mer komplicerat, men effekten lär inte byta tecken.

Beträffande kortare återfinanansieringsperiod (”refinancing period”) så ser man i uppsatsen, figur 4.1, att det blir i stort sett samma resultat för belåningsgrad och skuld i förhållande till BNP när återfinansieringsperioden bara är 4 år. Antagandet att bolånetagarna skulle höja sina lån till 70 procent av bostadens värde i genomsnitt vart fjärde år tycker jag dock verkar extremt. Hur många av Ekonomistas läsare gör det?

I en ny version av uppsatsen så småningom hoppas jag kunna hänvisa till en del data och empiriska resultat för att närmare bestämma återfinansieringsperioden och bolånens genomsnittliga längd.

Det väsentliga är väl att inkomsterna stiger i förhållande till skulden, det är ju ändå det måttet som står i fokus. Hushållen är väl knappast direkt betjänta av att köpkraften gröps ur av högre inflation, även om det samtidigt innebär att skulden blir lägre.

Man kan på goda grunder hävda att belåningsgrad och soliditet (nettoförmögenhet i förhållande till totala tillgångar) är mer relevanta mått på hushållens situation än skuldkvoten. Man ska jämföra stockar med stockar och flöden med flöden. Det är således inte rätt mått som står i fokus. Men låt oss se vad som händer med skuldkvoten.

Frågan är vad som händer med realinkomst och real skuld när inflationen blir lägre än förväntat. Och vad händer med nettot av förändringen i realinkomst och förändringen i real skuld. Antag att inflationen ett år blir 1 procent lägre än vad som förväntades, så prisnivån blir 1 procent lägre än vad som förväntades. Real skuld blir 1 procentenhet högre än vad som förväntades. För varje lånad miljon gör lånetagaren en förlust på 10 000 kr.

Vad händer med real disponibel inkomst. Antag att nominell disponibel inkomst är given och oberoende av realiserad inflation. Med 1 procent lägre prisnivå blir real disponibel inkomst 1 procent högre. Om låntagaren har en disponibel inkomst på 500 000 kr (ganska hög) blir hans reala disponibla inkomst 5 000 kr högre.

Så länge låntagaren har en disponibel inkomst lägre än lånet, dvs skuldkvoten är högre än 100 procent, förlorar denne på lägre inflation.

Men är det rimligt att anta att nominell disponibel inkomst är oberoende av realiserad inflation? Om nominallönen är bestämd ett år i förväg kan nominell inkomst vara oberoende av inflationen om sysselsättningen är oförändrad. Men om prisnivån blir lägre än förväntat blir reallönen högre än förväntat, och då är det rimligt att sysselsättningen sjunker. Den Phillipskurva för Sverige som jag skattat har en lutning på ungefär 0,75. Då ger 1 procent lägre inflation 1/0,75 = 1.33 procents högre arbetslöshet och lägre sysselsättning. Impulssvar för inflation och arbeslöshet från Riksbankens model Ramses ger ungefär samma förhållande mellan inflation och arbetslöshet.

Om reallönen blir 1 procent högre men sysselsättningen 1,33 procent lägre minskar den reala lönesumman med 0,33 procent. Då ökar reala skulder och real disponibel inkomst faller. Låntagaren förlorar både med avseende på real skuld och med avseende på real disponibel inkomst.

I verkligheten har förstås somliga anställda jobbet kvar och högre reallön medan andra blir arbetslösa och får betydligt lägre inkomster. För hushållen som helhet blir realinkomsten lägre.

Det här var fallet när inflationen blir lägre än förväntat. I den uppsats som jag hänvisat till i kommentaren ovan antas istället (i stort sett) rationella förväntningar, så det är inte effekten av överraskande hög eller låg inflation som står i fokus. En högre ränta leder under rationella förväntningar då till tillfälligt lägre inflation, tillfälligt lägre real BNP och permanent lägre nominell BNP. Det viktiga är att nominell BNP faller snabbare än nominella skulder. Då ökar kvoten mellan skulder och BNP under några år och faller sedan tillbaka. Nominell disponibel inkomst kan antas variera i samma riktning och i stort sett lika snabbt som BNP men inte lika mycket. Då kommer också kvoten mellan skulder och disponibel inkomst att öka under några år för att sedan falla tillbaka. Med rationella förväntningar blir det inte några permanenta effekter på real skuld och kvoterna, till skillnad från när inflationen och prisnivån blir lägre än förväntat och en oväntad kapitalförlust uppstår.

Hur skulle dessa siffror se ut efter prisfall på 40 % för bostäder och aktiemarknaden i Sverige?

Detta är en konstig fråga. Inlägget handlar ju om skulderna och deras fördelning över olika grupper av hushåll. Det handlar inte om tillgångar. Bostäder och aktier är tillgångar.

Jag tänkte mest på avsnittet om hushållens soliditet. Jag ser det som mycket farligt att argumentera för att skuldsättningen är sund i Sverige idag eftersom soliditeten ser sund ut på pappret. Jag undrar hur många hushåll som skulle gå i kk efter ett prisfall på 40 % och en ränta på 6-7 %? Jag hör dagligen bekanta som pratar om att det är säkert att investera bostäder eftersom ”priserna alltid går upp”. Den typ av tillväxt som sker genom att folk använder sin bostad som bankomat känns väldigt tveksam. Vi rör oss snabbt uppför stupet just nu är jag rädd för.

Notera att utredningen och inlägget handlar om nya och detaljerade data om hushållens skulder och indirekt om den relaterade frågan om hushållens betalningsförmåga och motståndskraft mot störningar (som ju är god enligt Finansinspektionens data och analys, vilket inte motsägs av utredningens upptgifter).

När det gäller hushållens motståndskraft mot störningar, så inkluderar Finansinspektionens bolånerapporter (som är den bästa källan men alltså är en annan sak än utredningen om Överskuldsättning) analys av störningar i form av höjda bolåneräntor, ökad bolåneränta och bostadsprisfall. Bolånerapporterna rekommenderas som läsning. Slutsatsen är att nya låntagares betalningsförmåga och motståndskraft mot sådana störningar är god.

Det är naivt att tro att bostadspriserna alltid går up. För en beskrivning av nominella och reala bostadspriser samt bostadspriser i förhållande till disponibel inkomst, se här.

Där ser man att reala bostadspriser föll med 10 procent för villor och 20 procent för bostadsrätter från hösten 2007 till hösten 2009, och att de efter att de repat sig föll de på nytt 10 procent under 2011. Reala bostadspriser har nu ökat mycket litet sedan hösten 2007, och priserna i förhållande till disponibel inkomst har knappast vuxit alls.

Frågan ”är skuldsättningen sund?” bör formuleras ”är balansräkningen sund?”. Med så hög soliditet blir frågan ”är tillgångarna sunda?”. Och då blir frågan om bostadspriserna motiveras av fundamenta eller inte. Och det mesta tyder som bekant på att de är motiverade av fundamenta. Dessutom, om det hade varit en bubbla borde den ha spruckit och bostadspriserna rasat vid de reala fall på 10-20 procent som nämns ovan. En bubbla karakteriseras ju bland annat av att de reala priserna måste gå upp hela tiden för att folks annars orealistiska boendekostnadskalkyler ska gå ihop, och om priserna inte går upp så haverar kalkylen.

Ytterligare en sak att hålla i minnet är att rörliga bolåneräntor blir låga (vid en vettig penningpolitik) i dåliga tider, så det är osannolikt att man skulle ha oförändrade eller höjda räntor vid bostadsprisfall och/eller hög arbetslöshet. Finansinspektionens stresstest tar dock inte hänsyn till att räntorna förblir oförändradetar dock inte hänsyn till att räntorna blir låga i dåliga tider.

För övrigt, såvitt jag vet använder bankerna vid kreditprövningen och bedömningen av låntagarnas betalningsförmåga en kalkylränta på omkring 7 procent.

Tack för ditt svar. Som lekman så kan jag trots allt inte låta bli att bli orolig för skuldsättningen. Bekanta med liknande inkomst som jag har dom senaste 7-8 åren helt plötsligt börjat spendera på ett sätt jag inte förstår. Eller jag fattar varför men det ända som har hänt är att deras fastigheter/bostadsrätter har ökat i värde samtidigt som räntan har legat på väldigt låga nivåer. Man anlitar en mäklare och får en ny värdering, bankerna verkar vara väldigt sugna på att skapa och låna ut lite nya fräscha pengar till alltifrån nya kök, poler, bilar, båtar, nya fjällstugor och t.om resor.

Det finns mäklare som rent ut frågar vilken värdering man vill ha.

Samtidigt som dagens amortering befinner sig på skrattretande nivåer, det kan ju inte vara sunt att det i genomsnitt skulle ta 130 år att betala tillbaks lånet? Någonting måste vara skevt.

Är det ett problem om bostadsägare tar nya lån på sin bostad? Det beror på belåningsgraden och bolånetagarnas återbetalningsförmåga och motståndskraft mot störningar i form av räntehöjningar, inkomstbortfall på grund av exempelvis arbetslöshet eller sjukdom samt bostadsprisfall. Det är sådant som bankernas kreditprövning ska hantera. Enligt Finansinspektionens bolånerapporter är kreditprövningen noggrann. Om belåninsgraden är måttlig kan ju lånet alltid återbetalas i samband med försäljning av bostaden även efter ett visst fall i bostadspriset. Den som haft sin bostad och sitt

Det beror också på vad lånen används till. Om de används till nya kök, pooler eller nya fjällstugor är de ju i princip en invistering som kan öka värdet på låntagarens tillgångar. Även bilar och båtar är ju som varaktiga konsumtionsvaror också en investering, och ett lån gör det möjligt att använda bil och båt tidigare än hushållet först skulle spara och sedan betala kontant. Om lånen i stor utsträckning används till konsumtion visar det sig i form av en låg (eller till och med negativ) sparkvot för hushållen och ett bytesbalansunderskott för landet. Detta var fallet i Sverige före 90-talskrisen, i USA före den finansiella krisen och i krisländer i Eurozonen som Irland, Portugal och Spanien för eurokrisen. Låg eller till och med negativ sparkvot och ett bytesbalansunderskott visar att hushållen och hela landet lever över sina tillgångar och är inte hållbart i längden.

I Sverige är hushållens sparande och bytesbalansöverskottet däremot historiskt högt. Hushållen sparar hela 5 procent av BNP och bytesbalansunderskott är hela 7 procent av BNP. Det indikerar att varken hushållen eller hela landet lever över sina tillgångar, tvärtom.