Under de senaste veckorna har Riksbanken upprepade gånger kritiserats för att reagera på höjda energi- och livsmedelspriser när andra priser inte ökar över inflationsmålet. Riksbanken beskylls för att bedriva en onödigt stram penningpolitik.

Debatten verkar röra två frågeställningar. För det första: Bör Riksbanken motverka förändringar i relativpriser, eller ska man låta energi- och livsmedelspriserna öka om andra priser är stabila? Här verkar såväl Riksbanken som dess kritiker vara eniga om att uppgiften främst är att motverka en mer allmän prisuppgång.

För det andra: Orsakades räntehöjningarna under våren av att Riksbanken reagerade för kraftigt på ökade energi- och livsmedelspriser, eller kan räntehöjningarna motiveras med mer allmän inflationsbekämpning? Här går åsikterna isär, men en närmare titt på ”bevisen” styrker Riksbankens uppfattning att de bekämpar en mer allmän inflationsökning. I protokollen från de penningpolitiska mötena har direktionsledamöterna upprepade gånger påpekat att de högre energi- och livsmedelspriser främst ger en tillfällig inflationsuppgång. De har i stället uttryckt större oro när inflationsförväntningarna i ekonomin har stigit.

Och Riksbankens räntesättning ligger i linje med uttalandena i mötesprotokollen. En av de tydligaste slutsatserna från den penningpolitiska forskningen är att centralbanker bör reagera kraftigt på inflationsförändringar. Enligt den s k Taylorprincipen ska reporäntan förändras mer än inflationen, lämpligen med en faktor 1,5.

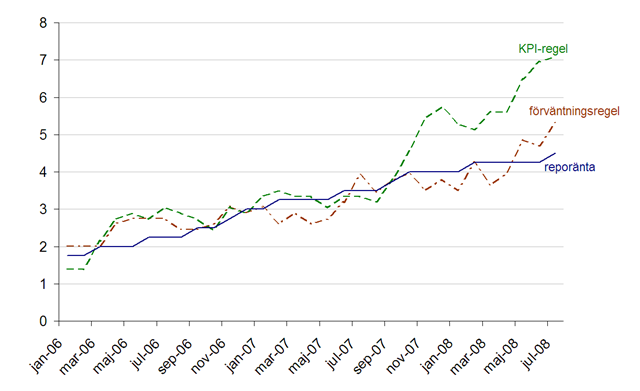

Kan Riksbankens val av reporänta i stora drag kan förklaras med hjälp av denna enkla tumregel? Vilket mått på ”inflationen” har Riksbanken i sådana fall fokuserat på? Figuren nedan visar Riksbankens reporänta, samt den reporänta som impliceras av tumregeln om Riksbanken fokuserat på KPI-inflationen de senaste 12 månaderna, respektive hushållens aktuella inflationsförväntningar för de kommande 12 månaderna. Om Riksbanken hade fokuserat på den faktiska inflationen borde de ha höjt räntan betydligt mer än de har gjort. Data verkar ge mer stöd för tesen att Riksbanken har reagerat, men kanske något blygsamt, på stigande inflationsförväntningar.

Reporänta, faktisk och implicerad av enkla tumregler. KPI-regeln baseras på KPI-inflationen enligt SCB:s löpande 12-månaderförändringar. Förväntningsregeln baseras på hushållens inflationsförväntningar för de kommande 12 månaderna enligt Konjunkturinstitutets barometerundersökningar.

—————

Länktips:

Debatten har främst bedrivits på SvD Brännpunkt. Se: Ingemar Bengtssons inledande kritik, Riksbankens replik, Ingemar Bengtssons replik, och Jörgen Appelgrens förnyade kritik. Diskussionen har också följts på Andreas Berghs sidor.

Frederic Mishkin diskuterar och motiverar vilka prisförändringar penningpolitiken bör reagera på. I linje med debatten ovan anser han att inflationsförväntningarna är centrala och att relativprisförändringar inte ska bekämpas. Speciellt bör centralbanker inte motverka prisförändringar för varor som olja och spannmål som handlas på finansiella marknader och vars pris ofta ändras.

Senaste kommentarer