Nu när det står klart att coronaviruset kommer ha tydligt negativa konsekvenser för den ekonomiska utvecklingen på kort sikt frågar sig många vad som är en lämplig politik för att säkerställa att ekonomin återhämtar sig så fort som möjligt. [Read more…]

På väg mot nya bubblor?

2009-05-16 av 19 kommentarer

Idag (16/5-09) skriver min kollega Roger Svensson på SvD Brännpunkt tänkvärt om farorna med Riksbankens räntepolitik. Trots en uppseglande realekonomisk kris med dramtiska produktionsfall och ökande arbetslöshet stiger priserna på bostäder och värdepapper. Risken för nya bubblor är uppenbar, och när de brister i samband med att folk förlorar jobben kan det gå riktigt illa.

Roger hävdar att Riksbankens lågräntepolitik är ”ett gigantiskt experiment” eftersom varken Riksbanken, Fed eller ECB tidigare haft så här låga räntor och rimligen inte kan veta konskevenserna. Förra gången vi hade för låga räntor var i början av 2000-talet, och då lades en del av grunden för finanskrisen. Vad kommer att hända härnäst?

Kritiken som riktas mot Riksbanken är allvarlig, och jag hoppas bankens direktion går ut och kommenterar den snarast.

Riksbanken har ammunition kvar

2008-12-04 av 9 kommentarer

Ofta hörs att penningpolitiken riskerar att bli kraftlös eftersom räntan snart inte kan sänkas mer. Det är fel. Riksbanken kan fortsätta att föra en expansiv penningpolitik även om reporäntan sänks ända till sin undre gräns, det vill säga noll procent.

Penningpolitiken sägs ofta påverka ekonomin via två kanaler: räntekanalen och växelkurskanalen. Om Riksbanken sänker räntan blir det mer attraktivt för företagen att investera och för hushållen att konsumera i stället för att spara. En lägre räntenivå medför också att det blir mindre lönsamt att hålla finansiella tillgångar i svenska kronor än i andra valutor. Kronan tenderar därför att falla i värde när räntan sänks, och detta höjer efterfrågan i exportindustrin.

Även om reporäntan inte kan sänkas mer kommer Riksbanken fortfarande att ha full kontroll över växelkurskanalen. De kan pressa ner kronan till godtyckligt låga nivåer genom att öka den svenska penningmängden och köpa utländsk valuta. Men en sådan stabiliseringspolitik skulle knappast uppskattas av våra grannländer som ju också har liknande konjunkturproblem.

Hur är det då med räntekanalen? Företagens och hushållens beslut påverkas förmodligen mer av långa räntor än av den korta reporäntan. Riksbanken kan påverka de långa räntorna genom att intervenera på penning- och obligationsmarknaderna även om reporäntan inte kan sänkas. Under hösten har Riksbanken börjat röra sig i den riktningen genom att ställa ut krediter med löptider upp till tre månader. Riksbanken skulle kunna ta detta ett steg längre genom att ställa ut krediter med låg ränta på ännu längre löptider.

I nuläget gör Riksgälden liknande ingripanden genom att köpa bostadsobligationer med lång löptid. Riksgälden kan påverka skillnaden mellan räntan på stats- och företagsobligationer. Riksbanken kan även välja nivån på räntorna.

I extrema situationer (speciellt om priserna börjar falla och även de långsiktiga inflationsförväntningarna är låga) skulle Riksbanken också kunna bedriva penningpolitik som verkar på andra sätt än via ränte- och växelkurskanalerna. I grundläggande läroböcker i nationalekonomi tänker man sig ofta att centralbanken trycker nya pengar som sprids till hushållen och därmed höjer deras köpkraft. I praktiken bedrivs inte penningpolitiken så, men det finns egentligen inget som hindrar det.

I extrema situationer (speciellt om priserna börjar falla och även de långsiktiga inflationsförväntningarna är låga) skulle Riksbanken också kunna bedriva penningpolitik som verkar på andra sätt än via ränte- och växelkurskanalerna. I grundläggande läroböcker i nationalekonomi tänker man sig ofta att centralbanken trycker nya pengar som sprids till hushållen och därmed höjer deras köpkraft. I praktiken bedrivs inte penningpolitiken så, men det finns egentligen inget som hindrar det.

Till exempel skulle Riksbanken kunna ställa ut en ränte- och amorteringsfri kredit till regeringen. Medlen skulle kunna förmedlas direkt till hushållen eller finansiera skattesänkningar. Ett problem är att en sådan politik är förbjuden enligt riksbankslagens 8 kap. §1. Men det finns andra alternativ. Keynes lär ha föreslagit att en centralbank som vill bekämpa deflation bör trycka stora mängder pengar som grävs ned i gruvhål. Jakten på pengarna skulle stimulera den ekonomiska aktiviteten, och pengafynden skulle få fart på inflationen. Kanske något för Riksbanken att fundera på när de mer uppenbara vägarna begränsas av riksbankslagen…

Nu ska jag kanske avslutningsvis förtydliga att vi har en bit kvar innan jag förespråkar drastisk penningpolitisk. Min poäng är att vi inte behöver vara speciellt oroade över att reporäntan närmare sig sin undre gräns.

För den som vill läsa mer om ämnet rekommenderas ett gammalt tal av Ben Bernanke och Lars E.O. Svenssons webbsidor. Om dagens räntesänkning: DN, SvD, AFV, DI. Uppdatering: Se också Sloped Curves inlägg på samma tema.

Gjorde Riksbanken rätt?

2008-09-04 av 3 kommentarer

Riksbanken höjde idag reporäntan trots att flertalet experter avrått från en sådan höjning. Var det rätt? Någon har sagt att en centralbanks jobb är att vara impopulär. Utifrån det kriteriet verkar de ha skött sig. Och jag tycker att Riksbankens resonemang verkar rimligt och motiverat.

Min kollega Annika Alexius tycker också att beslutet var korrekt, givet Riksbankens inflationsmål. Men hon tycker att inflationsmålet är felaktigt formulerat och att Riksbanken borde få en tydligare uppgift att även stabilisera produktion och sysselsättning. Jag tror att en sådan ändring skulle få små effekter. Riksbanken brukar säga att de redan tolkar sin uppgift så. Men visst – om så är fallet kanske målformuleringen bör ändras.

Tidigare i somras ifrågasatte även Gunnar Örn målformuleringen. Hans förslag var att införa ett mål för tillväxten i nominell BNP. På så sätt kombinerar man inflationsmålet med ett mål för den ekonomiska aktiviteten. Dessutom anger målet explicit hur avvägning mellan de två målen ska viktas. Denna målformulering brukar gillas av akademiska ekonomer, men jag tror inte att den har testats i praktiken. Ett problem är att den penningpolitiska uppgiften blir (ännu) svårare, och att vi oftare kommer att få se en ”misslyckad” penningpolitik. Men om man vill ändra målformuleringen är detta definitivt något som bör övervägas.

Gör Riksbanken rätt?

2008-08-21 av 12 kommentarer

Under de senaste veckorna har Riksbanken upprepade gånger kritiserats för att reagera på höjda energi- och livsmedelspriser när andra priser inte ökar över inflationsmålet. Riksbanken beskylls för att bedriva en onödigt stram penningpolitik.

Debatten verkar röra två frågeställningar. För det första: Bör Riksbanken motverka förändringar i relativpriser, eller ska man låta energi- och livsmedelspriserna öka om andra priser är stabila? Här verkar såväl Riksbanken som dess kritiker vara eniga om att uppgiften främst är att motverka en mer allmän prisuppgång.

För det andra: Orsakades räntehöjningarna under våren av att Riksbanken reagerade för kraftigt på ökade energi- och livsmedelspriser, eller kan räntehöjningarna motiveras med mer allmän inflationsbekämpning? Här går åsikterna isär, men en närmare titt på ”bevisen” styrker Riksbankens uppfattning att de bekämpar en mer allmän inflationsökning. I protokollen från de penningpolitiska mötena har direktionsledamöterna upprepade gånger påpekat att de högre energi- och livsmedelspriser främst ger en tillfällig inflationsuppgång. De har i stället uttryckt större oro när inflationsförväntningarna i ekonomin har stigit.

Och Riksbankens räntesättning ligger i linje med uttalandena i mötesprotokollen. En av de tydligaste slutsatserna från den penningpolitiska forskningen är att centralbanker bör reagera kraftigt på inflationsförändringar. Enligt den s k Taylorprincipen ska reporäntan förändras mer än inflationen, lämpligen med en faktor 1,5.

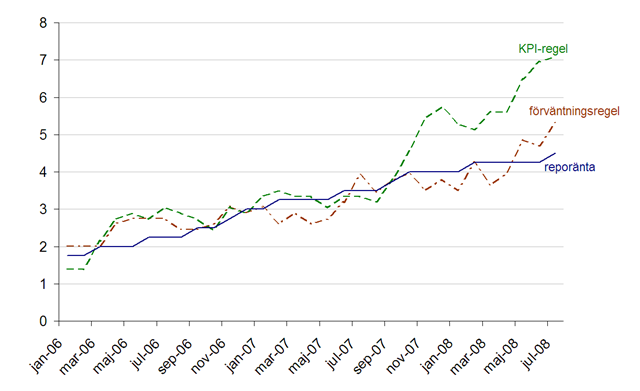

Kan Riksbankens val av reporänta i stora drag kan förklaras med hjälp av denna enkla tumregel? Vilket mått på ”inflationen” har Riksbanken i sådana fall fokuserat på? Figuren nedan visar Riksbankens reporänta, samt den reporänta som impliceras av tumregeln om Riksbanken fokuserat på KPI-inflationen de senaste 12 månaderna, respektive hushållens aktuella inflationsförväntningar för de kommande 12 månaderna. Om Riksbanken hade fokuserat på den faktiska inflationen borde de ha höjt räntan betydligt mer än de har gjort. Data verkar ge mer stöd för tesen att Riksbanken har reagerat, men kanske något blygsamt, på stigande inflationsförväntningar.

Reporänta, faktisk och implicerad av enkla tumregler. KPI-regeln baseras på KPI-inflationen enligt SCB:s löpande 12-månaderförändringar. Förväntningsregeln baseras på hushållens inflationsförväntningar för de kommande 12 månaderna enligt Konjunkturinstitutets barometerundersökningar.

—————

Länktips:

Debatten har främst bedrivits på SvD Brännpunkt. Se: Ingemar Bengtssons inledande kritik, Riksbankens replik, Ingemar Bengtssons replik, och Jörgen Appelgrens förnyade kritik. Diskussionen har också följts på Andreas Berghs sidor.

Frederic Mishkin diskuterar och motiverar vilka prisförändringar penningpolitiken bör reagera på. I linje med debatten ovan anser han att inflationsförväntningarna är centrala och att relativprisförändringar inte ska bekämpas. Speciellt bör centralbanker inte motverka prisförändringar för varor som olja och spannmål som handlas på finansiella marknader och vars pris ofta ändras.

1970-talets penningpolitik är avlägsen

2008-04-28 av 3 kommentarer

Inflationstakten stiger och konjunkturen viker. Det är naturligt att paralleller dras till det problematiska 1970-talet. Men vi är fortfarande långt från de tvåsiffriga inflationstakter som då uppmättes. Visst finns det vissa oroande likheter med 1970-talet. Men det finns också viktiga skillnader. En skillnad är att penningpolitiken nu bedrivs mer självständigt och fokuserar på ekonomiska snarare än politiska avvägningar.

Jämfört med andra länders centralbanker anses den amerikanska ha varit ganska självständig under 1970-talet. Men självständigheten var ändå högst begränsad. Låt oss t ex se på upptakten till presidentvalet i november 1972. President Nixon var orolig inför valet och ville gärna se en gynnsam arbetsmarknad under året. Han hade utsett den republikanske ekonomen Arthur Burns till centralbankschef, men litade inte helt på att han skulle föra en tillräckligt expansiv penningpolitik. På nixonbanden kan vi höra hur Nixon i överläggningar med budgetministern George Schultz på julafton 1971 funderar på hur Burns ska förmås att trycka mer pengar: (länk till filen om ljudet låter konstigt)

Nu verkar inte Burns ha varit tillräckligt lättmanipulerad. Han blev därför kallad till Vita Huset i februari 1972. Nixon insåg att det tar tid innan penningpolitiken har effekt, och att endast snabba åtgärder skulle kunna påverka valutgången. Kvaliteten på nixonbanden är tyvärr dålig här, men forskaren Burton Abrams dokumenterar att Nixon bl a framförde följande budskap till Burns:

We had this six-month period of an awful dry spell [(inget ökat penningutbud)] [that] may have hurt us irreparably. […] You know the problem with it; you’ve always spoken of that time lag. […] I don’t really care about what you do in April, but between now and April…

Viss politisk påtryckning förekommer kanske fortfarande. I Alan Greenspans memoarer kan vi t ex läsa om hur han under 1990-talet regelbundet mötte finansministrarna:

Rubin and Summers and I met confidentially over breakfast each week for the next four and a half years, and we would phone and drop by one another’s offices frequently in between.

I Sverige är liknande möten mellan Ingves och Borg otänkbara (hoppas jag!) – de skulle förmodligen bryta mot vår nya riksbankslag. Men även i USA är medvetenheten om problemen med politisk inblandning nu större. Jag har svårt att tro att Bernanke blir pressad eller låter sig påverkas i samma utsträckning som Burns. Det kommer säkert att ske nya penningpolitiska felbedömningar. Men dagens expansiva amerikanska penningpolitik är förmodligen ett medvetet val från Fed och Bernanke att tillfälligt prioritera konjunkturstabilisering framför inflationsbekämpning.

Glädjebesked på gång?

2008-03-18 av 3 kommentarer

Amerikanska centralbanken (Fed) väntas meddela en räntesänkning ikväll, och marknaden verkar tro på en sänkning på minst 75 punkter men hoppas på en ännu större sänkning.

Men jag skulle nog bli mer oroad än lättad av en stor sänkning. De senaste dagarnas utveckling antyder att Fed för närvarande har betydligt mer information än övriga marknaden om tillståndet för de amerikanska finansinstituten. En oväntat kraftig räntesänkning indikerar då att problemen är större än vi trott.

Uppdatering: Nu blev det alltså en ganska blygsam sänkning, så jag känner mig lugn. Men jag noterar att Paul Krugman inte tycker om den tolkningen. På hans sidor ser jag för övrigt att det uppstått en intressant diskussion om likheterna med den svenska 90-talskrisen.

Att hata – och bekämpa – inflationen

2008-02-29 av 7 kommentarer

”Hata inflationen” skriver Ragnar Roos i ett ledarstick i DN i dag. En allmän motvilja mot inflationen är förmodligen en god grund för penningpolitiken. Men historien har visat att det är långt ifrån tillräckligt. Som nytillträdd president hösten 1974 ägnade Gerald Ford ett långt tal till kongressen lyssna på utdrag nedan) just till att utveckla sitt inflationshat. Som bekant fortsatte den höga amerikanska inflationen under 1970-talet. Om man läser hela talet inser man varför. Ford föreslår tio åtgärder för att bekämpa inflationen. I ljuset av modern makroekonomisk forskning ter sig merparten av förslagen märkliga – speciellt att han inte ville använda restriktiv penningpolitik.

Uppfylldes inflationsmålet förra året?

2008-02-26 av 4 kommentarer

Alldeles strax ska Stefan Ingves redogöra för den aktuella penningpolitiken inför riksdagens finansutskott (följ utfrågningen här). Utfrågningen kommer säkerligen att fokusera dels på motiven till den senaste räntehöjningen och dels på Riksbankens kommunikation före beslutet. Förhoppningsvis ges även viss uppmärksamhet till tidigare penningpolitiska beslut och utfall.

En nyhet inför denna utfrågning är att Riksbanken har publicerat ett Underlag för utvärdering av penningpolitiken 2005-2007. Det är lovvärt initiativ, och tanken är att underlaget ska kunna användas av finansutskottet för en längre tillbakablick. Relevanta frågeställningar är då om penningpolitiken var väl utformad under 2005-2006 och om Riksbanken uppfyllde inflationsmålet under 2007.

Ett problem är dock att underlagsrapporten inte tydligt visar och kommenterar inflationsutfallet under 2007. I ett förtydligande av inflationsmålet skrev dåvarande vice riksbankschefen Lars Heikensten:

Riksbanken kommer regelbundet att redogöra för utfallet av politiken i samband med Riksbankschefens första framträdande varje år i riksdagens finansutskott. Redogörelsen kommer att baseras på utvecklingen av KPI mätt dels som löpande tolvmånaderstal, dels som ett årligt genomsnitt av löpande tolvmånaderstal. Om KPI befunnit sig utanför toleransintervallet kommer orsakerna till detta att förklaras[.]

Men i Riksbankens underlagsrapport fokuseras nästan uteslutande på den årliga genomsnittsinflationen (som ju egentligen mäter den genomsnittliga inflationen under en tvåårsperiod). I rapportens sammanfattning är detta det enda nämnda måttet och vi kan läsa att ”Inflationen 2007 […] var 2,2 procent mätt som årsgenomsnitt av KPI”, och att ”I ljuset av den ekonomiska utvecklingen under 2005-2007 är det Riksbankens bedömning att penningpolitiken under 2005 och 2006 var väl avvägd”. Att KPI steg med 3,4 procent från december 2006 till december 2007 får man utläsa ur en graf långt in i domkumentet.

Lite mer tydlighet kan vi kräva av en centralbank som (med rätta) anser sig vara ett föredöme i öppenhet och tydlighet.

Senaste kommentarer