Att äga sin bostad har många fördelar för såväl ägare som samhället i stort. Ägda bostäder slits mindre än hyrda bostäder. Historiska data visar att bostadsägande har haft lika god långsiktig avkastning som aktier, men till endast halva risken. Länder med en hög andel bostadsägande hushåll har lägre förmögenhetsojämlikhet. Dessa resultat pekar på att när Sverige nu diskuterar hur bostadssituationen kan förbättras, bör fokus läggas på att öka självägande. Särskilt bör boendeformer som ägarlägenheter och småhus premieras.

Bostaden: en långsiktigt god investering

En särskild aspekt av att äga sin bostad är att den blir en ekonomisk investering. När allt kommer omkring är bostaden alla husägares viktigaste tillgång, vilket motiverar att man även ser till dess avkastning.

Hur har bostäder utvecklats som investering i förhållande till andra investeringar? I en historisk analys undersökte en forskargrupp nyinsamlade historiska data över bostads- och börsavkastning i sexton västländer under 130 år. Att beräkna avkastning på en aktieinvestering är förhållandevis enkelt, medan det är svårare att beräkna boendet avkastning. Forskarnas ambition är att inkludera alla typer av bostäder, från småhus till hyresfastigheter. Grunden är ett historiskt husprisindex som de kombinerar med information om hyreshus och imputerad inkomst av ägt boende. (Noteras bör att det finns olika sätt att beräkna bostadsavkastning, se här och här).

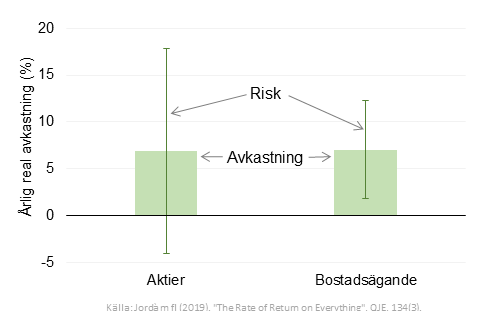

Vad forskarna fann var uppseendeväckande. Det var bostäder, och inte aktier, som har varit den bästa långsiktiga investeringen under det senaste århundradet. Avkastningsnivån var likartad, omkring 7-8 procent per år, men avkastningens standardavvikelse var dubbelt så hög för aktier som för bostäder. Med andra ord har en investering i en bostad gett samma förväntade avkastning som en aktieinvestering, men till halva risken. Följande figur visar detta resultat.

Figur 1: Långsiktig avkastning på bostäder och aktier.

En relaterad fråga är hur avkastningen efter skatt ser ut. Jag har inte tittat på detta (hoppas återkomma i senare inlägg) men när det gäller reavinstbeskattningen kan man konstatera att Sverige sticker ut. Majoriteten av OECD-länderna beskatter inte reavinster vid primärbostadsförsäljningar medan Sverige beskattar dem tillfullo. Reavinstbeskattningen i Sverige tar dessutom ingen hänsyn till vare sig inflationens inverkan på ökade bostadspriser eller att det finns en allmän förslitning av bostäder som gör att ett löpande underhåll krävs för att de inte ska tappa i värde. På dessa punkter har reavinstskatten faktiskt ökat i Sverige eftersom vi fram till 1990-talet tog hänsyn till såväl inflationen och underhållskostnader.

Man kan också fundera över om den höga avkastningen på ägt boende kommer att hålla i sig framöver. Den neutrala räntan har fallit trendmässigt under lång tid och rentav legat kring noll på senare år. Detta har drivit upp huspriser. Det är inte sannolikt att framtiden kommer att se liknande nedgång i räntan, och därmed försvinner en faktor bakom fortsatt bostadsprisuppgång. Men andra skäl kan driva upp bostadspriser, exempelvis realinkomsttillväxt. När det gäller differensen mellan investeringar i aktier o bostäder påverkar ränteuppgången båda, och därför påverkas inte nödvändigtvis resultatet om att bostadsägande verkar vara en bättre långsiktig investering än aktier.

Ägda bostäder slits mindre än hyrda bostäder

En annan aspekt av bostadsägande handlar om betydelsen av privat äganderätt. Flera forskningsstudier (t ex här, här, här, här) ställer frågan om husägare tar bättre hand om sina bostäder än hyresgäster. Efter en smula inspektion tycker nog de flesta att det vore rimligt om det vore på det vi set. Att visa empiriskt att ägande leder till mer och bättre bostadsunderhåll än att hyra är dock inte så lätt.

De analyser som har gjorts baseras på att försöka mäta graden av slitage utifrån ekonomiska värdeminskningsmodeller. Mätproblemen är stora och det finns betydande skillnader även inom grupperna ägare och hyresgäster. Resultaten varierar en del, men en rimlig bedömning är att majoriteten av resultaten visar att värdeminskningen är betydligt högre i bostäder som hyrs än i bostäder som ägs. Med andra ord pekar det mesta på att bostadsägare tar bättre hand om sina bostäder än vad hyresgäster gör.

Sverige har inte en hög andel bostadsägande hushåll

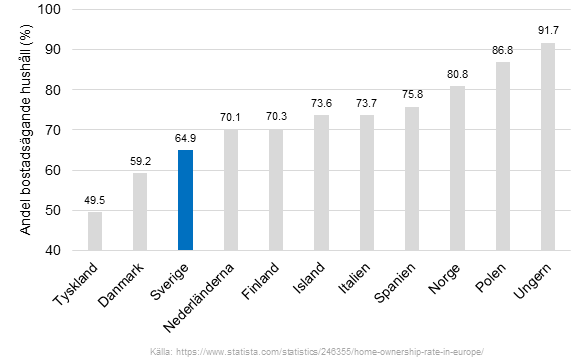

Hur stor andel av hushållen äger sina bostäder i Sverige? Siffran som SCB brukar ange är cirka 65%, alltså ungefär två tredjedelar. Av dessa är det drygt 40 procentenheter som bor i småhus och drygt 20 procentenheter som bor i bostadsrättslägenheter eller ägarlägenheter.

Jämför vi istället internationella data, kan vi utifrån figur 2 konstatera att Sverige inte ligger högt, snarare lågt. I Finland äger 70% av hushållen sitt boende. I Norge är det drygt 80%. Ännu högre ligger Sydeuropa där ungefär 75% av hushållen i Italien och Spanien äger sitt boende. Allra högst ligger Öst- och Centraleuropa, där runt 90% av hushållen är bostadsägare.

Lägre än Sverige ligger Danmark, med strax under 60%. Allra lägst ligger Tyskland, där mindre än hälften av hushållen äger sitt boende.

Figur 2: Andel bostadsägande hushåll.

Ju fler hushåll som äger sitt boende, desto lägre förmögenhetsojämlikhet

Sedan några år genomför länderna i eurozonen en gemensam enkätundersökning (HFCS) av hushållens ekonomi, inklusive förmögenhetspositionen. Med hjälp av dessa data kan man titta på sambandet mellan bostadsägande och förmögenhetsskillnader i befolkningen.

En hypotes är att bostadsägande är den viktigaste tillgången för de breda befolkningslagren med låga eller medelhöga inkomster utan stort övrigt ägande. I toppen av fördelningen spelar bostäderna mindre roll i portföljen som även innehåller aktier och andra finansiella tillgångar.

Data i figur 3 bekräftar hypotesen (data här, tab B1, J4; bostadsägande här, svenska förmögenhetsdata från mitt eget pågående projekt). Korrelationen mellan hushållens bostadsägande och förmögenhetsojämlikheten är starkt negativ. Ju högre andel hushåll som äger sin bostad, desto lägre förmögenhetsskillnader har landet.

En särskilt intressant observation är Tyskland, vars mycket låga bostadsägande är förknippat med hög förmögenhetsojämlikhet. Detta har heller inte gått omärkt förbi. När studierna från eurozonens förmögenhetsenkät presenterades utropade tyska media ”Vi är fattigast i Europa!” (se t ex här o här). Och detta stämmer: tyskarna har en av Europas fattigaste medelklasser om man räknar in finansiellt sparande och bostadsägande. Och det är bostadsägandet som sticker ut.

Figur 3: Andelen bostadsägande hushåll och förmögenhetsojämlikhet

Slutord

Det finns givetvis mycket mer att säga om bostadsägandet samhällsekonomiska och privatekonomiska betydelse. Mycket talar för att det mesta med bostadsägande är positivt. Bostäderna slits mindre när man äger dem, eftersom ägare tar bättre hand om bostäder än vad hyresgäster gör. Bostadsägande är en lönsam investering, åtminstone på några decenniers sikt. Länder med högre andel bostadsägande har jämnare förmögenhetsfördelning. Det finns utöver detta studier som undersöker andra positiva effekter av husägande som exempelvis grundkapital för investeringar eller politiskt deltagande.

Men alla har ju inte råd att äga sin bostad. Ska därför hyresboende verkligen avskaffas? Detta är inte det jag säger. Hyresboende är såklart en fungerande boendeform i många sammanhang, inte minst för studenter, och vissa vill rentav se mer hyresboende. Men invändningen mot ägt boende att det är för dyrt hörs ibland, men den är inte särskilt övertygande. På bostadsmarknaden kan man bo billigt eller dyrt, helt utifrån sina egna preferenser. Många låginkomsttagare bor idag i självägda småhus eller lägenheter, på landet och i storstäderna. Några av dessa låginkomsthushåll har dessutom blivit rika på grund av bostadsägandet, en möjlighet som stängts för alla hyresrättsinnehavare. Tilläggas bör också att många nybyggda hyreslägenheter idag dessutom har rätt så kraftigt tilltagna hyror, som många gånger överstiger den boendekostnad som räntor och avgifter innebär för det bostadsägande hushållet.

Detta stämmer till eftertanke när det gäller bostadspolitiken. Vissa partier vill bygga hyresbostäder för att avhjälpa bostadsbristen, särskilt i Stockholm. Men är det verkligen hyresboendet som vi bör öka? Borde vi inte istället uppmana till byggande av ägt boende?

Slutligen finns en annan fråga som jag inte har diskuterat, nänligen vilken ägandeform som ägt boende bör ha. Bostadsrätter är den helt dominerande ägarformen bland ägda lägenheter i Sverige. Men här sticker vi ut; I andra europeiska länder är det istället ägarlägenheter som dominerar. Det finns för- och nackdelar med båda ägarformerna. Fördelen med ägarlägenheter är att de är fastigheter som ger ägaren full kontroll över sitt boende, inklusive vilken belåningsgrad man vill ha och om lägenheten behöver hyras ut. Idag kan grannar förhindra att man hyr ut sin bostad. En fråga jag ställer mig är: Hur många tomma bostadsrättslägenheter finns idag i Stockholm där ägaren inte kan bo men där bostadsrättsföreningen förhindrar en uthyrning? Och en annan fråga är varför det idag inte är tillåtet att omvandla bostadsrättsföreningar till samfälligheter och ägarlägenheter. Det borde någon jurist titta på.

Tack för en intressant artikel. Rörande beskattning av vinst vid försäljning skulle jag bara vilja inflika att kostnaderna kring köp av bostad är något att hålla i tankarna.

Säljaren som gör vinst behöver exempelvis inte betala vinstskatt på vid försäljning i det europeiska land jag bor i, men köparen måste betala 12,5% av köpesumman i ”registreringsavgift” till staten vid köp. Denna summa kan inte inkluderas i bolånet, utan måste betalas kontant (eller med t ex blancolån om man tycker det är rimligt).

Det är visserligen inte vinstskatt, men förmodligen en anledning till varför de inte diskuterar införandet av en sådan heller.

Anders, håller helt med. Transaktionsskatterna (inklusive lagstadgade avgifter för t ex obligatorisk notariebistånd) är väldigt höga i flera europeiska länder. Forskning har visat att dessa skatter hämmar rörligheten på bostadsmarknaden högst betydligt. En komplett skatteanalys ska ta hänsyn till alla relevanta skatter, dvs löpande bostadsbeskattning inklusive avdrag, reavinstskatter och transaktionsskatter. Den relativa betydelsen av dessa skatter varierar i ett antal dimensioner, både vad gäller t ex skattesatsernas storlek, om ägaren har en beskattad inkomst som medger avdrag för skuldräntor, om bostadspriserna har stigit kraftigt och gett upphov till stora kapitalvinster.

En bostad är ju en tärande investering, som förvisso kan vara lönsam när den säljs. Men Inkluderas kostnader för underhåll och drift i jämförelsen med en aktieinvestering?

Gabriel, ja, det är nettoavkastningen efter underhåll som beaktas. Noteras bör dock att underhållskostnader inte är lätta att observera varför man får anta deras storlek i många fall, vilket kan ge upphov till vissa mätfel.

Jag roade mig för ett antal år sedan med att beräkna summan av erlagda fastighetsskatter inkluderande en ränta på ränta effekt.

Det som gällde då var att skatten för en villa utgjorde en viss procent av 75/100 av marknadsvärdet.

Det tog då omkring 55-60 år till dess skatter och räntor utgjorde 100 procent av det framtida marknadsvärdet.

Vore toppen om ni kunde skriva något om Silicon Valley Bank. Orsakerna till dess kollaps, reglerarnas roll osv.

Jag är övertygad om att det är bra om ägandet sprids på fler än på färre.

Men den klyfta jag ser är den mellan de som inte har råd att äga sitt boende och de som har råd att äga sitt boende. En liknande klyfta finns mellan de som har råd att spara flera tusenlappar per månad och de som inte har råd med detta sparande. Individer som tillhör den första (lägsta) decentilen i både inkomst och ägande, det är för dem det behövs en bostadspolitik (bostadssubventioner) i första hand. Nuvarande bostadsbidrag löser inte detta. Vilka politiska reformer kan nå de svagaste och varför sker det så lite på detta område? Allt kan inte alltid handla om medelklassens ”problem”.