Detta är ett gästinlägg av Roine Vestman, docent i nationalekonomi vid Stockholms universitet. Texten är en omarbetning av en kortare text i Sjunde AP-fondens senaste årsredovisning.

När jag diskuterar premiepensionssystemet med nationalekonomer från andra länder så slås de av att förvalsfonden, det vill säga AP7 Såfa, är så genomtänkt. Många tänker på ett förval som ett tillräckligt bra val för de pensionssparare som är oförmögna eller omotiverade att göra ett eget bättre val. Men det är inte uppenbart att någon premiepensionssparare bör välja bort AP7 Såfa.

Under många år har AP7 Såfa uppmärksammats för dess fina avkastning. Men i tider av stark börsuppgång kan alla som tar aktierisk uppvisa fina resultat. Det som däremot utmärker AP7 Såfa är den åldersberoende portföljandelen i aktiemarknaden och den högre risknivån som erhålls via hävstången. Båda dessa komponenter är baserade på ett diversifieringsargument som har starkt teoretiskt stöd. Grunden för åldersprofilen är att unga personer, relativt sett, har mer säkert ”humankapital” än äldre och grunden för hävstången är att aktierisken i inkomstpensionen är låg.

Nyligen publicerade jag en studie i Journal of Finance, författad tillsammans med Magnus Dahlquist och Ofer Setty, baserat på samma diversifieringsargument. Vi påvisar värdet av ytterligare individanpassning av förvalsfonder – utöver den anpassning som redan sker idag baserat på ålder – i fonderade pensionssystem. Modellen efterliknar svenska förhållanden och är kalibrerad till data över svenskars förmögenheter och premiepensionssparande. Individerna i modellen sparar i ett pensionssystem som liknar det svenska och de kan även spara utanför pensionssystemet i en riskfri tillgång och i aktiemarknaden.[1] I genomsnitt motsvarar värdet av de ytterligare individanpassningar som vi föreslår 1% av pensionsinkomsten. Detta utan att någon behöver spara mer eller ta mer risk mot sin vilja. Vinsten är alltså enbart en följd av individanpassningar av den totala aktierisken i förvalsfonden gentemot individens humankapital och tillgångar utanför pensionssystemet. Med andra ord – förvalsfonden anpassar allokeringen mellan aktier och en riskfri tillgång så att individens totala förmögenhetsportfölj blir bättre diversifierad. Figur 1 och 2 illustrerar detta.

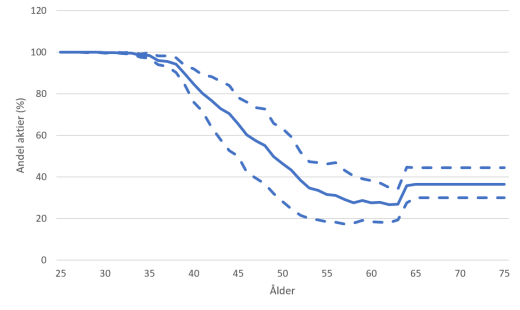

Figur 1 visar den optimala portföljandelen i aktiemarknaden i förvalet för en typisk pensionssparare som gradvis åldras från 25 till 75 år. Den heldragna linjen visar portföljandelen för en genomsnittlig historisk aktiemarknadsavkastning. Man kan tänka på det som ett genomsnitt över personer som är födda olika år och därför har exponerats mot olika aktieavkastning under yrkeslivet. Denna riskprofil är inte helt olik AP7 Såfas. De streckade linjerna i figuren visar däremot att det finns betydande variation runt genomsnittet. Den ena av de streckade linjerna visar den optimala portföljandelen i aktiemarknaden för de 10% av scenarier där aktiemarknaden har haft högst avkastning och den andra portföljandelen i aktiemarknaden i de 10% av scenarier där aktiemarknaden har haft lägst avkastning. Skillnaden är stor – vid 50 års ålder är den 35 procentenheter. Ett sätt att tänka på detta är att en premiepensionssparare som är född 1968 kan ha en väldigt annorlunda optimal portföljandel år 2018 jämfört med en premiepensionssparare född 1978 år 2028. Ju bättre avkastning aktiemarknaden har haft hittills under ens yrkesliv desto större är behållningen i förvalsvalsfonden. Det innebär i sin tur att behållningen i förvalsfonden utgör en större andel av ens totala förmögenhet, och därmed är den optimala andelen aktier i förvalsfonden lägre.

Figur 1. Optimal andel i aktier beroende på historiska skillnader i avkastning på aktiemarknaden.

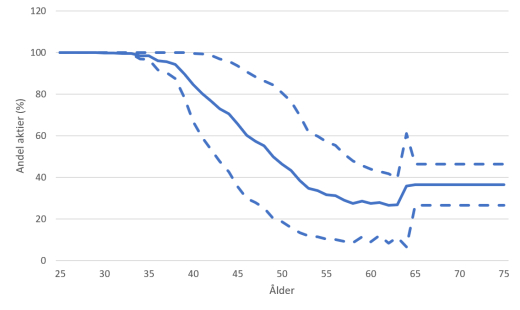

Figur 2 visar hur den optimala portföljandelen i aktiemarknaden beror på individuella skillnader hos sparare som är födda samma år för en genomsnittlig avkastning på aktiemarknaden. De streckade linjerna visar slående stora skillnader i optimal portföljandel i aktiemarknaden. För 10% av alla 50-åringar understiger portföljandelen 20% men för 10% överstiger den 84% – en skillnad på hela 64 procentenheter. Logiken är densamma som i figur 1 – den optimala aktieandelen i förvalet beror på behållningen i förvalet i förhållande till individens humankapital och tillgångar utanför pensionssystemet.

Figur 2. Optimal andel i aktier beroende på individuella skillnader.

I brist på perfekt information om humankapital och tillgångar utanför pensionssystemet inställer sig frågan hur man för varje individ kan uppskatta förvalets andel av total förmögenhet och risken i den övriga förmögenheten. Vi visar att en tumregel baserat på tre förhållandevis lättillgängliga individvariabler kan utgöra grunden för en regel som replikerar den optimala allokeringen väl. De tre individvariablerna är ålder, behållningen i förvalet (i kronor) samt en ”dummy”-variabel som anger om pensionsspararen bär aktierisk i sitt sparande utanför pensionssystemet. För varje år som går ska aktieandelen i genomsnitt minska med 0,8 procentenheter. Övriga förändringar i individens aktieandel i förvalet beror på hur de andra individvariablerna utvecklas. När behållningen i förvalet ökar med 100 000 kronor säger tumregeln att andelen aktier i förvalet ska minska med sex procentenheter. Minskar behållningen ska andelen aktier i förvalet öka. Anledningen till att behållningen är så avgörande är att den är ett bra sammanfattande mått på om individen har haft hög eller låg avkastning hittills under yrkeslivet och om hen är hög eller låginkomsttagare. En dummy-variabel som anger att det finns någon form av aktierisk i sparandet utanför pensionssystemet är tillräcklig information för att justera ned andelen aktier i förvalet med 20 procentenheter jämfört med om det inte finns någon aktierisk i sparandet utanför.

Skulle dessa resultat kunna vara underlag för ett vidareutvecklat förval i premiepensionssystemet – ett slags AP7 Såfa 2.0? Kanske, eftersom automatiserad rådgivning blir allt vanligare. Men även om vår studie visar på potentialen i ett individanpassat förval så kvarstår en mängd frågetecken. Exakt hur skulle individinformationen samlas in? Och hur förklarar man i efterhand för två förvalssparare varför de har fått olika avkastning? Säkert finns fler frågetecken. Men om automatiserade rådgivare blir ett vanligare inslag på den privata marknaden så vore det ett rimligt steg att ta även för premiepensionen och AP7.

[1] Modellen förenklar verkligheten. Tjänstepension och premiepension sammanslaget till ett och samma sparande med en gemensam förvalsfond. Förmögenhet i fastigheter och bostadsrätter och dess särskilda egenskaper modelleras inte – däremot görs robusthetstest där denna typ av förmögenhet ingår i förmögenheten utanför pensionssystemet och då antingen likställs med riskfritt sparande eller aktiesparande.

Jag förstår inte diagrammen. Jag köper förstås premissen att man ska ha mer aktier ju längre tid det är kvar till pension, och att det finns skäl att successivt trappa ner. Men vad är det som gör att man når en botten vid 55-65 för att sedan öka andelen aktier? Det har jag aldrig sett tidigare.

Likaledes förstår jag inte spikarna vid ~63 års ålder i figur 2.Vad beror de på?

Anledningen till hoppet uppåt vid pensionering är att man då inte längre är exponerad mot arbetsinkomstrisk. Därför kan man tolerera lite mer aktierisk i förvalet. Den effekten ser man ofta i den här typen av modeller.

Vad gäller spiken i den ena streckade linjen i figur 2 vid 63 års ålder så vet jag faktiskt inte riktigt vad den beror på. Om jag ska gissa så är det en följd av en extrem kombination av individvariabler: liten behållning i förvalet, ingen aktieexponering i övrigt sparande, hög arbetsinkomst.

Intressant. Jag har aldrig hört att exponering mot arbetsinkomst skulle vara så avgörande att det resulterar i en massiv omfördelning från 63 till 65 års ålder. Jag kan inte heller förstå det rent praktiskt. ”Jag är 63 år. För att minimera risken att jag blir arbetslös låter jag andelen aktier vara knappt 30 procent.”

Två år senare: ”Nu kan jag inte bli arbetslös längre så jag bumpar andelen aktier till knappt 40 procent.”

Jag hade förväntat mig att om man ska ha som lägst andel aktier vid år x (55, typ?) och en högre andel vid 65, så borde upptrappningen ske mer eller mindre linjärt under den tiden, på samma sätt som nertrappningen från 100% när man är ung.

Kul att sjunde AP-fondens förvalsalternativ röner vetenskapligt intresse och att generationsfondstanken kan diskuteras i Journal of Finance. Vill dock påpeka att generationsfondsidén, i praktisk implementering, kläcktes redan på 1990-talet. I Sverige var det Alecta (dåvarande SPP) som introducerade generationsfonder 1996. Riskprofilen var dock något försiktigare på den tiden, som mest 80 procent aktier vill jag minnas, men kurvlutningen ungefär densamma som i dagens produkter. Senare anslöt flera andra förvaltare med liknande produkter och de blev alla mycket framgångsrika i de första PPM-valet i början av 00-talet. Statens förvalsalternativ hos sjunde AP-fonden var inledningsvis inte någon generationsfondslösning utan snarare två traditionella blandfondslösningar.

Nuvarande förvalsprodukten Såfa sjösattes först i maj 2010 och är en unikt ’offensiv’ generationsfond där man på i stort sett enligt läroboken via belåning flyttar sig utåt (högre risk) längs med den effektiva fronten utifrån en väldiversifierad global marknadsportfölj. Generationsprofilen, dvs riskminskningen över livscykeln, är ungefär densamma som i andra generationsfondprodukter. Det unika är den strukturellt högre aktieexponeringen över hela livscykeln och att detta sker utmed vad som förefaller vara en i stort sett effektiv front.

Att komplicera denna redan hyfsat komplexa produkt med att på individbasis justera riskexponeringen utifrån individens egna sparande samt upparbetad avkastning inom produkten låter för mig som ett stickspår. Att överhuvudtaget blanda in individernas övriga privata val i en baslösning tror jag många skulle uppfatta som rent av kränkande. Om jag har en stor privat aktieportfölj, ska då staten via AP7 reducera min aktieandel i Såfan? Det kan inte vara rimligt. Möjligen kan en sådan algoritm passa för några men helt säkert blir den fullständigt fel för andra.

Och att låta historisk upparbetad avkastning för den enskilda individen (eller årskullen) styra aktuell riskexponering låter också märkligt. Alla sparare i Såfan möter väl vid varje given tidpunkt exakt samma avkastningsförväntningar? Att ’ta hem vinst’ genom att reducera risknivån för årskullar med hög historisk avkastning låter lite som teknisk analys. Om avkastningsutsikterna försämras borde i första hand fondens skickliga förvaltare reducera risken i hela fonden och därmed för alla sparare.

Summa summarum: Kul och intressant med analys kring pensionssparandet men tycker inte att analysen ger starka argument för att förändra förvalsprodukten i föreslagen riktning.

Hej!

Jag tycker inte heller att det är ett förvals uppgift att gå i bräschen för automatiserad individanpassning. Vi får se hur pass vanlig produkten blir. Naturligtvis gäller i stort sett samma tumregel för alla slags pensionsfonder, inte bara förvalsfonder.

Att låta upparbetad avkastning styra allokering framöver är inget konstigt alls. Det har inget med teknisk analys att göra utan med diversifiering, precis som texten beskriver det. I modellen är förväntad avkastning och risk den samma över tid, dvs oberoende av historisk avkastning, makrofaktorer, osv.

Jag tror en bättre variant för AP7 Såfa är att byta från kapitalvikt till riskparitet. Istället för att fördela kapital mellan aktier och obligationer fördela risk, s.k. riskbudgetering. Då skulle man kunna skapa en diversifierad portfölj bestående av aktier, obligationer, råvaror och sedan belåna den till önskvärd risk för varje individ. Problemet med modellen ni presenterar är att den bygger på att man kan förutsäga avkastningen – något som har visat sig vara mycket svårt. Riskparitet har inte detta problem då volatiliteten är som regel stabilare.

Det går säkert att sätta upp ett snarlikt problem med riskbudget. I sak skulle det nog inte göra så stor skillnad. Dock vill jag påpeka att modellen inte förutsätter att aktieavkastningen är känd. Det är förväntad avkastning som är känd, liksom volatilitet.