Du har säkert hört att den svenska befolkningen blir allt äldre. Kvoten mellan antalet personer över 65 år och antalet personer i arbetsför ålder är i nuläget 0,31. Figuren nedan visar att kvoten väntas stiga till 0,49 inom några decennier.

Hur tror du att pensionssystemets utgifter påverkas av den kraftigt ökade andelen pensionärer? Man skulle ju gissa att pensionsutgifterna också ökar kraftigt, men om man tittar i regeringens vårproposition ges en annan bild:

Ålderspensionssystemets utgifter väntas falla från 6,2 till 6,0 procent av BNP fram till år 2050! Trots det väntade åldrandet kunde därför runt 200 miljarder kronor överföras från pensionssystemet till statskassan mellan 1999 och 2001.

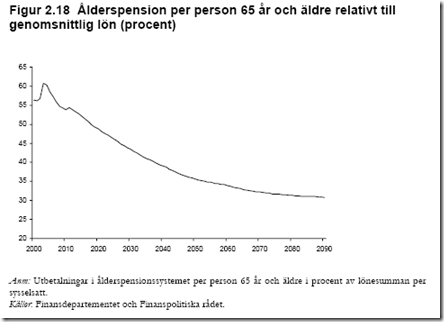

Om fler pensionärer tillsammans får lägre pensionsutbetalningar måste förstås utbetalningen per pensionär falla. I dag presenterade Finanspolitiska rådet (där jag är en av ledamöterna) sin första årliga rapport. Där hittar man följande diagram:

Kan det verkligen stämma att pensionerna blir så mycket lägre i framtiden? Kanske. För det första tror jag att premiepensionerna inte ingår i dessa kalkyler, och de kommer i framtiden att utgöra en större andel av pensionsutbetalningarna. För det andra beror en stor del av åldrandet på att vi lever längre. I det nya pensionssystemet medför längre förväntad livslängd att den årliga pensionsutbetalningen sjunker. Men jag tror att en viktig tredje förklaring är att det nya pensionssystemet helt enkelt är betydligt mindre generöst än det gamla.

Personligen känner jag mig glad över att ha ett privat pensionssparande som komplement. Rätt mycket sådant lär behövas för det liv av resande och njutning som man har sett framför sig på ålderns höst.

Bilden visar ålderspension per person över 65 relativt snittlön för de arbetande. Statsfinansiellt är det rimligt, men som verktyg för att beskriva pensionssystemets generositet är det missvisande.

Orsak: Sammansättningen av gruppen ‘äldre än 65’ ändras kontinuerligt eftersom folk lever allt längre. Och när lönerna bland framtidens arbetare ökar, kommer kvoten att falla definitionsmässigt.

Ett alternativ är att relatera varje kohorts pension till lönererna för de som arbetar vid pensionstillfället. Även då sjunker ersättningsgraden vid konstanthållen pensionsålder 65 år.

Men – och detta är intressant – vi kan hålla ersättningsgraden runt 60 procent genom att öka pensionsåldern från 65 till 67 år och 2 månader för den kohort som föddes 1990.

Ännu intressantare är följande:

Den som föds 1990 och går i pension vid 67 år och 2 månader, förväntas leva 19 år och 10 månader som pensionär. Det är 16 månader längre (med pension!) än den som föddes 1940 och gick i pension vid 65.

(allt enligt Swedish Social Insurance Agency (2005): “Annual Report of the Swedish Pen-sion System 2004”. )

bergh: Ja, jag borde ha haft med ändrad ålderssammansättning bland de gamla som en fjärde förklaring till de fallande pensionerna. Men jag tror att den effekten är liten. Genomsnittsåldern bland de gamla vänta stiga från 75,4 till 76,9 år mellan 2008 och 2050. I det nya pensionssystemet faller individens relativa pension med 1,6 procent per år om jag förstår rätt (och jag tror att det blev ungefär samma effekter i ATP-systemet). En ökning av genomsnittsåldern med 1,5 år kan då förklara att de relativa pensionerna faller från 60 till 59 procent av genomsnittslönen.

Fallet i realtiva genomsnittlig pensionsutbetalning sammanhänger sannolikt med taket (7,5 basbelopp) i pensionsystemet. Uppräkningen (vid normal ekonomisk utveckling) för pensionsionärer blir succesivt i absoluta tal mindre än för de aktiva. Fler och fler av de aktiva kohorterna kommer att slå igenom taket vid ekonomisk tillväxt. Lönesumman kommer succesivt att växa mer i absoluta tal för denna grupp. Härav den fallande andelen och sammansättningen av korterna spelar också natruligtvis en roll.

Påpekas kan att avtalspensioner (viktigast), premiepensionen och privat p-försäkring kommer sannolikt att mer än väl att att kompensera för den relativa minskningen om vi studerar frågan utifrån den genomsnittliga pensionärens ekonomiska standard.

När jag tänker mer på sammansättningseffekterna tror jag att det inte uppstår några sådana i det nya pensionssystemet. Den initiala pensionen räknas nog upp på ett sätt som helt kompenserar att den genomsnittliga pensionären blir äldre. Men i ATP-systemet bör effekterna finnas.

Berg: Blir det verkligen fler som slår i taken över tiden (i det nya pensionssystemet)? Taket är ju kopplat till inkomstbasbeloppet och inte till prisbasbeloppet.