Inflationens inverkan på kapitalägandets fördelning och omfördelning har inte studerats mycket i den akademiska litteraturen. Den svenska kapitalinkomstskatten är som bekant 30% (i normalfallet) oavsett inkomstnivå. Många känner till att denna skattesats är betydligt lägre än marginalskatten på höga arbetsinkomster, som är upp till 70%. Men vad som sällan beaktas är att denna stora skillnad krymper om man tar hänsyn till inflationens effekter på kapitalbeskattningen. Sveriges inflation har på kort tid stigit från 0% till 2%, och detta har medfört en kraftig skattehöjning på reala kapitalinkomster: från 30% till 50% i fallet bankräntor. Frågan är om Sverige behöver en inflationsindexerad kapitalbeskattning.

Inflationens effekter på kapitalinkomsters beskattning är visserligen inte okänd i den akademiska forskningen eller bland praktiker. Ekonompristagaren Peter Diamond har t ex påpekat detta i samband med beskattningen av pensionssparande (se SNS KR2018 för diskussion), och frågan har faktiskt diskuterats av Ekonomistas. Anders Björklund, Mårten Palme och Ingemar Svensson har påpekat hur detta även kan påverka inkomstfördelningsanalysen. Det var bl a inflationshänsyn ledde till att Sverige vid skattereformen 1990-1991 fick en relativt låg skattesats på kapitalinkomster, 30%, medan summa kommunal- och statsskatten på förvärvsinkomster sattes till ca. 50% (och med arbetsgivaravgiftens skatteinnehåll blir detta 70%, med momsen därtill ca 75%).

Inflationens effekter på förvärvsinkomsternas beskattning har hanterats genom så kallad indexering, där brytpunkten för statlig inkomstskatt koppla till inflationen.

Men någon sådan indexering finns inte för skatten på kapitalinkomster. Kanske beror detta på att det inte är lika uppenbart vilken inflation som bör användas för att indexera kapitalstockens värde. Löners reala värde är starkt kopplad till konsumentpriserna. Kapitalets värde är även kopplat till den teknologiska utvecklingen, vilken ger upphov till kapitalförslitning oavsett konsumentprisernas utveckling.

Den nominella kapitalinkomsten är den som vi ser i form av bankränta eller aktieutdelning. Den är summan av den reala (verkliga) kapitalavkastningen och inflationen. Skatten beräknas alltid på den nominella avkastningen. Men, och här kommer det problematiska, kapitalägaren kan ju inte räkna inflationsinkomsten som någon verklig inkomst. Den är ju enbart en kompensation för det allmänna prislägets höjning. Istället är det den reala kapitalinkomsten, dvs nominell inkomst minus inflation, som är kapitalägarens verkliga kapitalavkastning.

Följande ekvationer visar beräkningen av nominell och real skatt på kapitalinkomst. Notera att den centrala skillnaden är att inflationen (dvs kapitalinkomster som enbart kompenserar för inflation) beskattas i täljaren i båda fallen, medan inflationen inte ingår i ägarens slutliga avkastning i nämnaren:

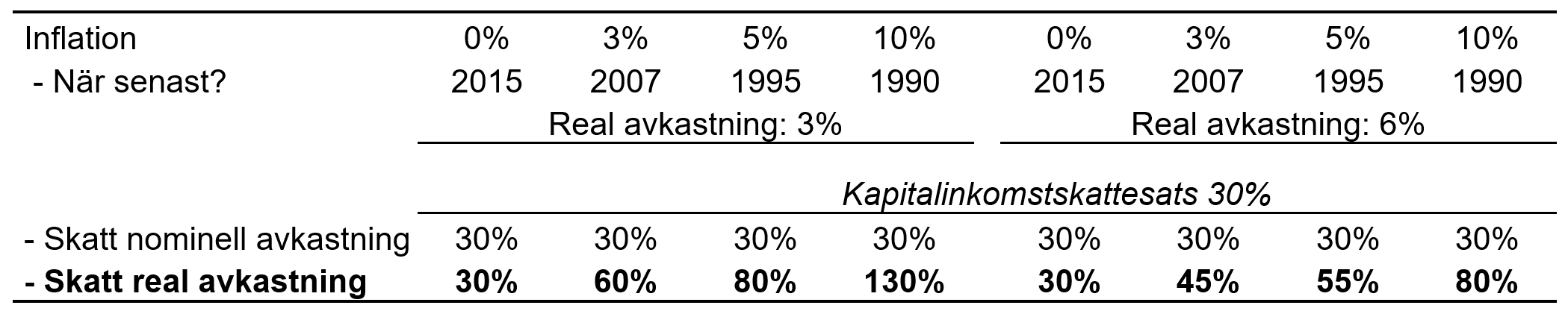

Tabellen nedan visar hur kapitalinkomstskatten påverkas av olika nivåer av KPI-inflation, från 0% (nästan deflation) till 10%. Spannet är stort, men inte orealistiskt. Sverige har upplevt noll-inflation och deflation flera gånger sedan 1990-talet och 1990 hade vi en inflationstakt på hela 10%. Två olika reala avkastningsnivåer antas: tre procent, vilket är den (historiska) riskfria avkastningen, och sex procent, vilket är Stockholmsbörsens genomsnittliga realavkastning sedan 1901 (läs här). Skattesatsen är i samtliga fall 30% (vilket gäller för t ex bankräntor).

När inflationen är noll är skatten densamma för nominella och reala kapitalinkomster. Vid inflation är den reala kapitalskatten högre än den nominella, och ganska snabbt blir skillnaderna markanta. Vid dagens inflation på ca 2% är nominell skatt på bankräntor 30% medan den reala skatten är 45-50% i de olika avkastningsfallen.

Vid högre inflationsnivåer blir skatten på realavkastning som sagt ännu högre, och från 7 procent blir den rentav konfiskerande, dvs över 100 procent, för en riskfri realavkastning. Vid hög realavkastning är inflationseffekten något lägre.

Tabell: Skatt på nominell och real kapitalinkomst vid olika inflations- och avkastningsnivå

Realiserade kapitalvinster är en annan form av kapitalinkomst där inflationens inverkan är minst lika tydlig som i exemplen ovan. Idag beskattar vi denna kapitalvinst nominellt, utan hänsyn tagen till inflationens inverkan. För ett par som säljer sin villa efter 30 år kan inflationseffekten bli betydande. Med en årlig inflation på två procent men ingen övrig (real) värdeökning innebär detta att villans värde stigit med 80 procent, vilket kommer att beskattas till 30% trots att ingen verklig inkomstökning inträffat.

Aktieavkastningars beskattning följer samma mönster, men där måste man även ta hänsyn till bolagsskattens effekter. Vid en bolagsskatt på 21% blir den reala skatten över 100% redan vid 4 procents inflation.

Slutsatsen av detta resonemang skulle kunna vara att vi bör börja diskutera frågan om att indexera kapitalinkomstskatten. Frågan är som sagt inte ny, och det finns en del problematiska aspekter att ta hänsyn till. Dessutom kan man fråga sig hur medvetna folk är om skillnaden mellan nominell och real beskattning, och i den mån de inte fattar blir snedvridningen mindre. Men med stigande inflation är det troligt att effekterna blir synliga även för de allra flesta och det skulle riskera att beskattningens legitimitet undergrävs, något som vore mycket allvarligt.

När ginikoefficienter redovisas brukar kapitalinkomster ingå. Då räknas dessa realt antar jag. Men som du skriver: ”kapitalägaren kan ju inte räkna inflationsinkomsten som någon verklig inkomst”.

Jag undrar därför om det finns ginikoefficienter där kapitalinkomster räknas realt. För olika länder och över tid.

I princip all inkomstfördelningsstatistik innehåller nominella kapitalinkomster, dvs räntor, utdelningar, kapitalvinster som tillfaller medborgarna. Dessa siffror tar inte hänsyn till om inflationen är 0% eller 10%. Vid stora räntor finns därmed en risk att kapitalinkomsternas betydelse blåses upp utan att detta har sin motsvarighet i köpkraft eller välfärd.

Denna fråga diskuteras av alltför få forskare eller praktiker. Artikeln av Björklund m fl är ett undantag. De imputerar en fast, real, avkastning utifrån tillgångsstocken, vilket är ett sätt att komma runt problemet med effekten av en årlig inflation.

Det måste väll rimligen finnas effektivitetsförluster i kapitalallokering om beskattningen fungerar dåligt också (dvs nominellbeskattning)? Det borde kanske vara viktiga än en fråga om enbart legitimitet. Nominellbeskattning fungerar väll ovanligt dåligt också vid beskattning av låg-räntekonton som vanliga bankkonton och sparkonton. Om realräntan är mycket låg men inflationen är hög så beskattar man ju princip enbart inflationen. Samma problematik uppkommer ju omvänt med ränteavdraget också.

Den intressanta frågan är väll hur det görs i andra länder. Vad jag förstår så finns det länder med real kapitalbeskattning även om det är vanligare med nominell. Vilka lärdomar finns det att dra där?

Legitimiteten i skattesystemet är central. En sätt att åstadkomma det har varit tanken om likformighet, eller enhetlighet. Det var ju utgångspunkten i den (allt mer avlägsna) stora skattereformen. Och precis som du skriver tog man då hänsyn till att kapitalinkomster var beskattade nominellt när man satte skattesatsen 30%. Det du väl inte skriver var att man ju då räknade med en inflationstakt på 4 procent (och en realränta på 3). På så vis beräknades kapital- och arbetsinkomster, inklusive skattedelen av socialavgifterna, bli lika beskattade. Dagens inflation innebär ju snarare att skatten har blivit lägre än man tänkte sig. Till diskussionen tycker jag också att man kan lägga att det i dag finns flera typer av kapitalinkomster (ISK, fastigheter, pensionssparande etc) som har en lägre skattesats än 30 procent. Och en fråga: när du tar upp reavinsterna – hur beaktar du att den effektiva beskattningen av dem också beror av hur långa innehaven de facto är?

Precis dessa frågor behöver diskuteras mera. Att indexera kapitalinkomstskatten ger upphov till oförutsägbarhet och godtycke i vilken den effektiva reala skatten blir eftersom vi (uppenbarligen) inte kan styra inflationen.

De olika typerna av skatter på kapitalinkomster nämner jag också, och det tog vi ju även upp i KR-rapporten. Helt klart problematiskt med sådan variation som skapar godtycke och snedvridningar.

Reavinster är en utmaning, framför allt under en längre period som denna med exceptionella vinster. Rent teoretiskt, och pragmatiskt, är det ganska givet att vi vill beskatta dessa tursamma inkomster, särskilt när de ställs med inkomster som bygger på hårt arbete och utbildning. I detta inlägg lyfte jag bara den aspekt som handlade om det faktum att inflationen i sig skapar problem när den medför att folk använder riktiga pengar för att betala skatt på prisökning, det borde vi försöka undvika, kanske genom att indexera kapitalvinsternas beskattning. Mer generellt kanske vi borde fundera över system där kapitalvinsterna skattas av löpande för att undvika ackumulerade skatteeffekter. För noterade finansiella tillgångar borde detta kunna ske automatiskt, med ut-/inbetalning av skatt varje år på samma sätt som nu sker för räntor och utdelningar. Vi borde dessutom överväga att helt avskatta möjligheten att rulla över skatteskulden som uppstår vid försäljning i köp av ny bostad — det förvärrar ju problematiken. Att arvingar ska kunna ta över kapitalvinsten borde självklart avskaffas.

Tack för ett mycket intressant inlägg! Har aldrig tänkt på hur stora dessa effekter blir. Två frågor:

1) Finns det något du känner till som tyder på att den lägre reala beskattningen på högre avkastande tillgångar (6% vs 3% i din tabell) leder till större ”riskaptit” på kapitalmarknaden?

2) Du skrev i din kommentar ovan (den 3/2) att indexering av kapitalbeskattningen leder till oförutsägbarhet och godtycke. -Menar du inte tvärtom?

/Mårten

Aktieutdelning (mätt som direktavkastning) är väl ändå real? Det finns väl ingen anledning att tro att företags vinster – och därmed utdelningar – inte ska växa i takt inflationen?

Jag begriper ingenting av det här. Anledningen till att brytpunkten indexeras är att inflationen annars leder till en högre skattesats (Från ca 30% till 50%). I övrigt indexeras inte förvärvsinkomster. Inflationen påverkar annars förvärvsinkomster lika mycket som kapitalinkomster. Då kapitalinkomster har en enhetlig skattesats finns ingen anledning till indexering.

Vad gäller dina ekvationer begriper jag dem inte. Anta en kapitalinkomst på 100. Den nominella avkastningen efter skatt är då 70, den nominella skatten är 30. Om inflationen är 5 % blir den reala avkastningen efter skatt 70 / 1,05 och den reala skatten 30 / 1,05. Prisstegringen minskar värdet av det som går till staten i lika hög grad som det som går till kapitalägaren. Den reala skattesatsen blir (30 / 1,05) / (100 / 1,05) = 30 % d v s inflationen påverkar inte skattesatsen.

Inflation tenderar dessutom att gynna kapitalägare. I enlighet med Richard Cantillons teori uppstår fördelningseffekter genom att alla priser inte stiger samtidigt. Inflation sker genom att nya pengar slussas ut via den finansiella sektorn. Inflation leder därför först till tillgångsinflation och sedan efter något år eller två till stegring i konsumtionspriser. Säg att tillgångsinflationen är 5 procent och den allmänna prisstegringen 2 procent. Villaägaren kommer då ha gjort en real reavinst på inflationen med 3 procent per år. Det vore då dubbelt orättvist att låta villaägaren först profitera på inflationen, och sedan dessutom betala en lägre skatt på sin vinst.

hagfröding skrev ” Inflation leder därför först till tillgångsinflation och sedan efter något år eller två till stegring i konsumtionspriser.”

Så var det i princip fram till ca 1995. Efter 1995 har ökningstakten i penningmängd korrelerat dåligt med ökningstakten i konsumentpriserna.

Jag har två idéer om varför. Dels är näringslivet mer konsoliderat, företag är färre och större och bättre på att ackumulera/koncentrera kapital hos ett litet fåtal med som det heter ”låg marginell konsumtionsbenägenhet”. Idag kan du varken köpa mjölk eller dasspapper, utan att du gör en miljardär någonstans, ännu rikare. Dels pensionsreformen 1995 som innbar att vi gick från att betala pensionärer direkt via skatteintäkter, till att i högre grad spara tillvår egen pension. Pensionssparande är per definition långsiktigt och detta torde vara deflationsdrivande.

Under det senaste 15 årens ”credit mania” så har penningmängden, undantaget något år kring finanskrisen ökat med typ 10% i årstakt, medan KPI ökat knappt 2%, ofta klart lägre än 2% per år? Under 2006-2007 ökade M3 med uppemot 20%, konsumentpriserna steg med typ 2-3%. Bankerna skapar enorma mängder pengar, med det blir ingen ”trickle down” effekt av det. De nya pengarna stannar hos dem med ”låg marginell konsumetionsbenägenhet”…

https://www.scb.se/hitta-statistik/statistik-efter-amne/priser-och-konsumtion/konsumentprisindex/konsumentprisindex-kpi/pong/tabell-och-diagram/konsumentprisindex-kpi/inflationstakten-enligt-kpi/

https://www.scb.se/hitta-statistik/statistik-efter-amne/finansmarknad/finansmarknadsstatistik/finansmarknadsstatistik/pong/tabell-och-diagram/penningmangd/

”Bankerna skapar enorma mängder pengar, med det blir ingen ”trickle down” effekt av det. De nya pengarna stannar hos dem med ”låg marginell konsumetionsbenägenhet”…”

Du får det att låta som att alla pengar bankerna skapat senaste decennierna sitter på ett fåtal mångmiljardärers bankkonto. Men i själva verket sitter de ju i våra bostäder. Större lån men lägre räntor och amorteringar = ingen effekt på folks ekonomi och därmed ingen inflation.

Marcus skrev ”Du får det att låta som att alla pengar bankerna skapat senaste decennierna sitter på ett fåtal mångmiljardärers bankkonto. Men i själva verket sitter de ju i våra bostäder.”

Inga pengar ”sitter i bostäder”. Pengar är mynt och sedlar, samt bankers kontoinnehav i centralbanker. Detta är den monetära basen M0 som skapas av riksbanken. Utöver detta finns också ”pengar” i form av fordringar på banker, i form av bankkontoinnehav av olika slag och med olika villkor och rubriceras M1,M2 och M3 beroende på villkoren för inlåning. Alla dessa ”pengar” ägs av någon, privatpersoner (rika eller fattiga), stat, kommuner, företag etc. Plussar du ihop värdet av M0 och alla dessa kontoinnehav i banker, får du den totala ”penningmängden”. M0 utgör några procent av M3, dvs mängden monetär bas, ”riktiga pengar” som skapas av centralbanken, är nogra procent av mängden bankpengar som skapas av kommersiella banker.

När banker bevilar ny kredit, tex. i form av bostadskredit, så plussar banken på kredittagarens konto i utbyte mot att denne försätter sig i skuld till banken med samma belopp, och lovar att återbetala kreditbeloppet enligt en överenskommen plan. Finns säkerhet för krediten, t.ex. i form av pantbrev har banken rätt att tvinga kredittagaren att sälja säkerheten om han/hon får betalninssvårigheter. Det är alltså de kommersiella bankerna som skapar den största delen av alla ”pengar” som existerar, i samband med deras kreditgivning. Ibalnd sker detta i form av blanco-kredit utan säkerhet, och ibland med någon form av juridiskt bindande säkerthet, som tex pantbrev i samband med bostadsköp.

Ordet ”banklån” är egentligen missvisande, eftersom banker inte ”lånar ut” något. Bank-tillgodohavanden är inte ”riktiga” pengar i betydelsen mynt och sedlar, utan endast löften att betala ut sådana på begäran. Bankverksamhet innebär att ställa ut nya sådana löften på pengar man inte har, och sedan försöka hålla tyst om hur mycket(lite?) man har i valvet. Ställ dig nu frågan varför bankerna försöker fasa ut kontanterna. För att ingen ska syna bluffen, så är bankerna skyddade från att behöva betala sina skulder iom statens ”insättargaranti”.

Självklart existerar också ”lån” i ordets korrekta bemärkelse, dvs att du avstår från dina riktiga pengar när du lånar ut dem; ”obligationslån”.

Före ca 1995 så rådde en tydligare korrelation mellan ökningstakten i mängden pengar och prisökningstakten. Förenklat: om penningmängden ökade 3% så steg KPI med 3%. Denna korrelation har blivit mycket sämre efter ca 1995, med kraftigt ökad penningmängd samtidgt som KPI ökat måttligt. Varför?

En förklaring kan vara att inflationen mäts annorlunda. Hade vi haft kvar samma mått som före 1995 så hade kanske den beräknade inflationen varit högre?

Andra förklaringar som jag alltså spekulerar i ovan: 1. Näringslivet har förändrats/utvecklats, företag har blivit färre/större, så att det blivit bättre på att koncentrera/ackumulera kapital. En större del av de nyskapade pengarna når inte dem som har ”en hög marginell konsumtionsbenägenhet”, (ekonom-eufemism för ”att vara fattig”); de som tenderar att konsumera upp all ev inkomstökning, och dämed pressa upp priset på bröd, mjölk och billybokhyllor som KPI mäter, och som isåfall föranleder RB att höja räntan. Däremot kan man tänka sig att de når personer/företag etc. som har ”låg marginell konsumtionsbenägenhet” (=”rika”) som använder en ev inkomstökning till sparande, börsen, nya fastighetsköp, utlandssemestrar. Senaste decennierna, undantaget finanskrisen, så har den globala försäljningen av lyxbilar har gått mycket bra liksom fastigheter och börskurser. Jag har inte läst Piketty’s bok om ämnet, han kanske utvecklar det närmare. Förklaring nr. 2: Pensionsreformen 1995; ett skifte från att bekosta pensioner direkt via skattsedeln, till att vi i mycket högre grad sparar långsiktigt till våra pensioner, vilket sannolikt driver deflation i KPI och inflation i tillgångspriser. Kan det stämma?

Jag är inte ekonom till yrket, men har ställt frågan ovan i olika sammanhang. Den enda förklaring jag fått är att inflationen mäts annorlunda idag. Kanske någon skolad ekonom kan utveckla? Varför ökar inte KPI i förhållande till M1/M3, på samma sätt idag som det gjorde förr? Vad är det som ändrats i ekonomin?

@Daniel Waldenström

Hur känner du så här tio år senare för din förutsägelse att ”låginflationsekonomin kan vara ett minne blott”? Tänker på inlägget du länkade till ovan från 2008, vilket sammanfaller ganska så bra med toppen av inflation under 2000-talet (under 2008).

Ha, det visar väl att det är svårt att göra bra prognoser och att mina prognoser knappast är bättre (kanske rentav det motsatta) än andras.

En detalj men… Det står ”för ett par som säljer sin villa…” och att den nominella vinsten skulle beskattas till 30%. Nu är väl reavinstskatten för bostäder 22%, om man ska vara noggrann.