I flera tidigare kommentarstrådar (nyligen här och här) har det dykt upp diskussioner kring vad pengar är och hur de skapas, och det har efterlysts ett inlägg kring detta. Är det centralbanken eller affärsbankerna som skapar pengar? Att diskussionen kring dessa frågor lätt kan bli förvirrad beror förmodligen på att ”pengar” inte är ett väldefinierat begrepp. För att vara mer precis använder vi nationalekonomer ofta termerna ”sedlar och mynt”, ”monetär bas” samt M0, M1, M2 och M3. Alla dessa termer avser ”pengar” i någon bemärkelse.

De exakta definitionerna bakom termerna varierar något från land till land, men i grova drag avser ”sedlar och mynt” just sedlar och mynt som hålls av allmänheten (sedlar och mynt som hålls i central- och affärsbankernas kassor ingår inte). Den monetära basen avser sedlar och mynt samt affärsbankernas reserver hos centralbanken. M0 avser antingen ”sedlar och mynt” eller ”monetära basen”. M1 avser sedlar och mynt samt allmänhetens tillgångar på likvida bankkonton. M2 och M3 avser det som ingår i M1 samt ytterligare tillgångar som är mindre likvida.

Centralbanken eller staten bestämmer direkt hur mycket sedlar och mynt som ska ges ut.1 Centralbanken har även direkt kontroll över hur mycket reserver affärsbankerna håller i centralbanken. Det är alltså centralbanken som skapar sedlar och mynt och den monetära basen.

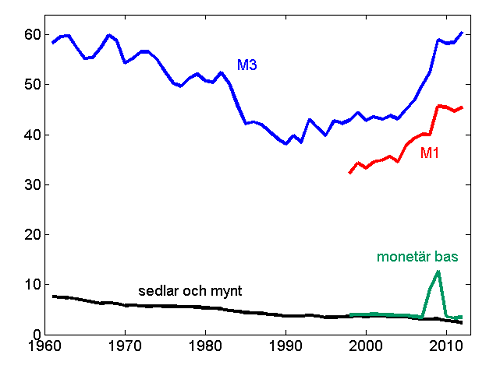

Men de bredare måtten på pengar (M1, M2 och M3) anses vanligen mer relevanta för makroekonomins (och främst inflationstaktens) utveckling. Många transaktioner görs ju inte med sedlar och mynt utan med bank- och kreditkort eller via banktransfereringar (och historiskt med checkar). Och de breda måtten på pengar bestäms i hög utsträckning av affärsbankernas in- och utlåning. Som figuren nedan visar är det stor skillnad mellan de smala och breda måtten. Till exempel är M3 ungefär 20 gånger större än den monetära basen i Sverige. I någon mening kan man alltså säga att det är affärsbankerna som skapar merparten av våra ”pengar”.

Olika mått på penningmängden (procent av BNP). Källa: SCB.

Hur mycket pengar affärsbankerna kan skapa beror på olika regleringar. I många länder (ej Sverige) krävs att affärsbankerna håller reserver i förhållande till sin inlåning. Om man har ett reservkrav på r (t ex 10 procent) för varje inlånad krona kan affärsbankerna genom in- och utlåning blåsa upp M0 med en faktor 1/r (vilket kallas penningmultiplikatorn) till de bredare penningaggregaten.2 I praktiken vill såväl banker som hushåll hålla vissa reserver även om inga formella regleringar finns kring detta. Därför kan man räkna med att penningmultiplikatorn blir mindre än 1/r. Till detta kommer andra regleringar, t ex kapitaltäckningskrav, vilka också begränsar affärsbankernas förmåga och vilja att låna ut.

Det är alltså endast centralbanken som kan skapa sedlar och mynt. Men våra betalningsmedel består även av tillgångar på likvida bankkonton. Merparten av dessa ”pengar” skapas av affärsbankerna, dock i en process som regleras av centralbanker och andra myndigheter.

Låt mig avslutningsvis kommentera de senaste årens penningpolitik i perspektiv av figuren ovan. Vi ser att den monetära basen ökade dramatiskt under 2008 och 2009, och vi har sett liknande utvecklingar i andra länder.3 Ett sätt att beskriva denna dramatiska penningpolitik är att affärsbankernas vilja att skapa pengar minskade under krisen. Snarare än att använda inlåning (och annan likviditet) till utlåning hölls en större del som reserver. Penningmultiplikatorn minskade då kraftigt trots att reservkraven inte hade skärpts. För att ekonomierna inte skulle drabbas av likviditetsbrist trädde centralbankerna in och skapade en större monetär bas. Figuren visar således att de breda penningmåtten kunde upprätthållas på tidigare nivåer, eller till och med öka. Under 1930-talsdepressionen var penningpolitiken (kanske pga kopplingen till guld) mer passiv. Som en följd krympte M3 i USA med 25 procent från 1929 till 1933, något som förmodligen bidrog till att fördjupa och fölänga nedgången.4

—————

1) Vanligen har centralbanken lagstiftad ensamrätt på utgivning av sedlar och mynt. Den svenska riksbanken har det sedan 1904.

2) Detta system kallas fractional reserve banking. Säg att centralbanken trycker 100 dollar och ger dessa till hushåll A, som i sin tur väljer att sätta in hela beloppet på banken. Med ett reservkrav på 10 procent måste banken hålla 10 dollar som reserver hos centralbanken. Resterande 90 dollar lånas ut till hushåll B. Även hushåll B sätter in hela beloppet i banken. Nu måste banken spara ytterligare 9 dollar hos centralbanken. Resterande 81 dollar kan lånas ut till hushåll C, etc. Den totala utlåning som skapas av de nytryckta 100 dollarna blir alltså 100 + 90 + 81 + … = 100*(1-r)^0 + 100*(1-r)^1 + 100*(1-r)^2 + … = 100/r = 1000.

3 Många länder har, till skillnad från Sverige, fortfarande en monetär bas som är flera gånger större än vid krisens inledning.

4) Se den här artikeln för en sammanställning av data från Friedman och Schwartz. Notera dock att vi nu talar om penningmängd i nivåer. M3 ökade faktiskt i förhållande till BNP under denna period eftersom BNP föll kraftigt. Vad som orsakade vad är inte helt fastställt, men de flesta ekonomerna menar nog i likhet med Friedman och Schwartz att en alltför passiv/stram penningpolitik bidrog till att fördjupa och förlänga 1930-talets lågkonjunktur i USA.

Perfekt. Tack!

Så ok, centralbanken har en pengatryckarmaskin som den använder när Ingves säger till. Men hur ser kedjan ut efter det? Du skriver att centralbanken trycker och ”ger” hushåll A. Kan det vara typ att Hushåll A har ett företag som får låna direkt av CB i form av QE3?

Nja. Om en centralbank vill öka penningmängden köper de vanligen någon tillgång (t ex statsobligationer). Centralbanker brukar förstås inte ”ge bort” pengar till hushåll, men det är tänkbart att de i vissa länder / epsioder i praktiken ger bort pengar till staten för att finansiera budgetunderskott.

I Sverige bryr sig Riksbanken itne om penningmängden när de bedriver penningpolitik, men de ser till att affärsbankerna får tillräckligt med sedlar och mynt för att kunna uppfylla hushållens efterfrågan (och denna efterfrågan ändras över tiden — den sjunker — och fluktuerar ganska kraftigt över året). Exakt hur detta går till vet jag inte, men det sker förstås inte genom gåvor till bankerna, utan med någon sorts transaktion mellan banker och Riksbank.

Riksbanken har en bra sida om detta:

”Under de senaste åren har kontanthanteringen i Sverige genomgått stora förändringar. Under 2007 trädde den nya strukturen för kontanthantering i kraft fullt ut. Därmed handlar bankerna och bankdepåbolagen själva med kontanter utan att Riksbanken är inblandad. Om en depå har underskott på sedlar kan den köpa sedlar av en annan depå som har överskott. På så sätt finns det nu en marknad för handel av kontanter. Riksbankens roll i denna kedja är enbart att tillhandahålla nya kontanter och makulera sedlar och mynt som inte längre går att använda. Vid tre tillfällen per år ska Riksbanken också ta emot eventuella överskott av kontanter. För närvarande (maj 2012) finns det 20 bankägda kontantdepåer i drift. ”

http://www.riksbank.se/sv/Sedlar-och-mynt/Kontanthantering/

Om Riksbankens egen syn på hur pengar skapas HÄR.

Men Martin….i USA handlar det om rena gåvor. Först swapar FED in RMBS värda 20 cent per dollar mot statspapper, allt till pari. Idag köper man samma RMBS av bankerna så att kurserna stiger brant. Är inte det lika med bidrag? De skapar ju värde hos bankerna. Och glöm inte att dessa köp döljer en hel del ”fastigheter i konkurs”, dvs där låntagaren(husägaren) är i konkurs eller där denne lämnat tillbaka sitt hus(non-recourse)och lånet till banken. Ganska stor risk att dessa förluster begravs hos FED eller finansdepartementet. Detsamma riskerar FED göra mot Fannie/Freddie som garanterat en del av dessa lån samt vanliga fastighetslån. Staten står kostnaderna istället för bankerna. Bedrägeri lönar sig. Särskilt när det sker i stor skalas och med staten som garant.

Christer: De olika former av quantitative easing etc som vi sett under senare år kan ju knappast beskrivas som normal penningpolitik. Jag håller med om din beskrivning att QE i USA medför subventioner till finanssektorn, men jag skulle nog inte kalla det ”rena gåvor”.

QE har förmodligen varit ett helt nödvändigt stöd för den amerikanska ekonomin, men eftersom programmen har inslag av riktade subventioner tycker jag i princip att det är olyckligt att Fed implementerar stödköpen på egen hand. En bättre princip vore att Fed tillhandahöll likviditet till den amerikanska regeringen/kongressen som fick avgöra vilka tillgångar som ska köpas. I praktiken tror jag inte att det skulle fungera särskilt väl i USA. Om behov av liknande insatser uppstod i Sverige både tror och hoppas jag att dessa skulle läggas utanför Riksbanken.

En sevärd video – om varför världen är så ekonomiskt tokig som den är – finns HÄR.

Martin varför ger inte fed pengarna direkt till obama då slipper han att låna av bankerna.

Varför skapar FED nya pengar och lånar ut dom till bankerna, bankerna lånar sen ut pengarna till obama , det är något konstigt med det.

Nya pengar som skapas borde tillhöra statens egendom varför ge nyskapade pengar till bankerna?

Tack för Ditt svar Martin,

Semantiskt kan man t.ex skilja gåva och subvention där gåvan är riktad till enskild medan subventionen mer har karaktären av allmän(bransch!). Men QE går ju ut på att hjälpa de enskilda banker som har problem. Inte bankerna generellt (utom i domino-risk-hänseende).

Vad jag syftar på är FED´s köp av MBS(RMBS) sedan 2009 och särskilt de köp som nu sker

med 40 Mdr $ per månad. Fram till dess FED började med nämnda köp(QE3) hade man redan köpt upp MBS motsvarande 1,1 Biljoner $. År 2007 fanns det i USA MBS till ett värde av 10,6 Bilj. Dessa har enligt uppgift minskat till idag 9,5 Bilj. Är det en slump att mellanskillnaden är 1,1 Bilj? Samma belopp som FED köpt under nämnda år? Nu köper man i en takt av 0,5 Bilj. per år. Man har lovat QE så länge arbetslösheten överstiger 6,5%(U1). Och man har tidigare implicit sagt att QE sker så länge huspriserna inte återhämtats! En stor andel av MBS-lån ligger förstås hos andra marknadsaktörer än bankerna, t.ex livbolag och pensionsfonder. Men de 1,1 Bilj. ovan avser bara bara banker(se Excel-fil hos FED).

Av de totalt utgivna värdepapperiserade huslånen(RMBS), s.k subprime , vilka alla hade AAA-status, blev drygt 1 biljon av 3 kvar i USA. Eftersom dessa poolade lån hade en ”stor” andel trancher med mycket lägre kreditstatus (BBB-) motsvarande ”liars loan” etc står det ju klart att även vid lånens förfall kommer inte det nominella värdet att kunna återbetalas. Därmed återstår det för långivaren att hoppas på att pantvärdet stiger. Nästa bedrägeri, som svenska medier helt blundat för, utgörs av MERS. Det automatiska datasystem som skapades av banker m.fl i början av millenniet för att registrera överlåtelser av fastigheter. Som Du säkert vet har saken tystats ner av Obama m.fl etc sedan lokala domstolar funnit överlåtelser ogiltiga. Spårbarheten vad gäller ägandet av panten(fastigheten) kopplad till dess lån går inte att juridiskt säkerställa inom en (R)MBS. Ett allmänt fel m.a.o. Ett system-fel.

Så frågan som då uppstår i kölvattnet av detta. Vad har FED betalt för de lån de förvärvat? Kollar man de köp som gjordes fram till Q1 2010(Excel-filer hos FED) så ser man ju att bankerna bara sålt de papper som varit försäkrade hos GSE´s. Fannie o Freddie var ju insolventa vid den här tiden men övertogs av Treasury officiellt(förmyndarskap). Bankerna fick bra betalt! När FED köper värdepapper av bankerna som är osäljbara på marknaden och där köpet sker till överpris innebär det per definition att för varje dollar får banken ett bidrag(gåva) motsvarande den verkliga förlusten via överföringen mellan bank och FED. Ett annat försiktigare sätt att se det är att banken kan intjäna den frigjorda kapitalbindningen via alternativavkastning(ränta på ränta). Hur som helst bör en sådan transaktion ses som ett bidrag, gåva om ingen motprestation medföljer. Följer en motprestation. Ja då kan vi kalla det för subvention eftersom motprestationen då sker i framtiden och vars värde vi inte bestämt ännu. Här finns inga motprestationer. Skattebetalarna är ägare via FED och GSE´s. Däremot sägs det att bakom gardinerna sätts bankerna för lite tryck att ge efter sina krav lite grann och gödsla bland låntagare som lider.

Så nu tar FED över bankens och de övriga säljarnas roll och rättigheter. Rättigheter som i flera fall saknas när det gäller panten! Detta är en skandal av oerhörd dignitet. De som placerat i MBS har i de flesta fall sedan länge börjat undersöka sina investeringar för att kontrollera hur MERS påverkar risken för ogiltighet. Och det gäller inte bara rätten till panten. I senare trancher(RMBS) gäller det även lånens giltighet. Därför kommer FED att fortsätta köpa upp ”värdelösa lån” länge än. Om man förstår marknader så ser det ut som en klassisk ”corner”. Förbjuden enligt lag.

Kommer en del av dessa lån att dö hos FED? En person med mycket stor insyn anser det. Och

att bedrägeriet får en fortsättning när väl köpare dyker upp till mark och byggnader som ingen tidigare kunnat göra anspråk på. Här i en artikel av Catherine Austin Fitts, f.d Assistant Secretary of Housing – Federal Housing Commissioner under Bush-regimen.

http://solari.com/articles/quantitative_easing/

(USA väljer att inte rekonstruera det insolventa banksystemet via debt for equity av flera skäl. Ett är att pensionsfonder men framför allt utländska SWF´s skulle bli ägare till flera storbanker.)

@ Martin,

En rättelse är på sin plats ang mitt svar dat 14/12 ovan.

Efter en mer noggrann analys av FED´s köp av MBS 2009-2010(Q1) har jag kunnat konstatera att totalbeloppet ej uppgick till 1,1 Biljoner utan till 1.248 Mdr dollar(drygt 1,2 Bilj.). Så gott som alla köp avser lån med ursprunglig löptid på 15 eller 30 år. Köpen avser inga subprime-papper vilket framgår av överlåtelsepriserna(kupongräntor kring 3,5-5% med priser mellan 99-104%). Vad FED däremot inte visar upp är Swap-programmet från krisens crescendo 2008-2009. Denna s.k Central Bank Liquidity Swap-Program uppgick till 10,1 Biljon $(enligt externa siffror) motsvarande så gott som hela USA´s utestående MBS-stock( vari dryga 1 Biljon avser subprime). Alltså har FED inte börjat köpa subprime av bankerna förrän i och med QE3, dvs nu. Men om det vet vi inget i detalj förrän vi får en redovisning av FED. Däremot vet vi att priserna på subprime under en längre tid stigit. Och vi vet vidare att det inte råder vattentäta skott mellan FED och dess ägare! Hur som helst är FED marknaden. FED påstår att Q1(mitt i djupaste krisen) genomfördes med s.k konkurrerande anbudsförfarande(av FED´s primary dealers förstås vilka är de samma som förmedlar FED´s köp av de banker(inkl primary dealers) som vill sälja). Men av detta skall vi inte dra för stora växlar. Eftersom bankerna vet att FED vill stödköpa kan primary dealers m.fl välja att spekulera i samma värdepapper som FED vill stödköpa. Dessa konkurrerande anbud bedömer jag därför in-signifikanta som prisbildande(price-discovery-function). Naturligtvis har du rätt i att QE inte är penningpolitik. Det är bara politik. FED´s ökning av den monetära basen och bankernas förbättrade REPO-situation(MBS bytta till statspapper) har ju inte ökat utlåningen som var det primära skälet. Däremot ser det ut som priserna ökat(på marginalen i varje fall). Hedgefonder m.fl köper egna hem för uthyrning!

Vi skall även ha i åtanke att de lån som GSE´s försäkrade i väldigt liten utsträckning var s.k subprime-MBS. Och kommande resultatrapporteringar från bankerna kommer att visa om ”swapade” subprime-tillgångar sålts till marknaden och FED(QE3) från hösten och framåt.

”But isn’t this just the Money Multiplier?

It is important to note that what is being described in these comments is not the money multiplier model of banking so beloved of economics textbooks (which implies the central bank has complete control over the amount of money that banks can create). Empirical research has proved that banks do not need reserves to make loans:

Prescott

There is no evidence that either the monetary base or M1 leads the [credit] cycle, although some economists still believe this monetary myth. Both the monetary base and M1 series are generally procyclical and, if anything, the monetary base lags the [credit] cycle slightly.”

Nobel prize winners Finn Kydland and Ed Prescott , Federal Reserve bank of Minneapolis (1990)

Bra att ett inlägg om pengar skrivs av någon som inte är ute efter att med hjälp av konspirationsteorier skaffa sig uppmärksamhet. Det är dock svårt att beskriva begreppet så här kort utan att ganska grova förenklingar görs, vilket riskerar att leda till fortsatta missförstånd.

Ett par kommentarer:

Att blanda in fractional reserve banking i ett så kort inlägg riskerar att förvilla mer än det hjälper, speciellt som de svenska likviditetsreglerna inte alls utgår från denna modell samt att likviditetssituationen inte har någon stor påverkan på svensk kreditgivning. Det som begränsar utlåningen i Sverige (och därigenom penningmängden) är andra faktorer, såsom inflationsmålet och Riksbankens penningpolitik, samt kapitalkraven, inte likviditetskraven. Likviditetskraven (som alltså inte ens baseras på FRB) blir ett stickspår, som inte egentligen är speciellt relevant att ta upp i denna diskussion förrän den blivit långt djupare.

”Ett sätt att beskriva denna dramatiska penningpolitik är att affärsbankernas vilja att skapa pengar minskade under krisen. Snarare än att använda inlåning (och annan likviditet) till utlåning hölls en större del som reserver.”

Denna beskrivning kan jag inte riktigt köpa rakt av då den antyder en väl stark koppling mellan den monetära basen och bankernas utlåning till allmänheten och att stramare utlåningspolicys till allmänheten var det som triggade Riksbankens aktioner.

Riksbankens tillfälliga men dramatiska ökning av den monetära basen, som skedde genom att ge ut längre lån än brukligt till bankerna, till attraktiv ränta, syftade snarast till att först tina upp interbankmarknaden; man ville öka utlåning mellan finansinstitut (utlåning som inte höjer penningmängden), samt träda in som central motpart för likviditetshantering då bankerna var mer tveksamma till bilerateral likviditetshantering, och sedan pressa ner marknadsräntorna.

Den kraftfullaste åtgärden, utlåning till fast ränta på 1 års sikt, sattes in då reporäntan låg på 0,25% och därigenom inte kunde sänkas så väldigt mycket mer. Det fanns inga tydliga tecken på att bankerna höll på att strypa sin utlåning när denna sattes in, så det är inte uppenbart att den sattes in som en reaktion på ändrat beteende hos bankerna. Snarare sattes den in som offensiv åtgärd för att pressa ner lite längre räntor och därigenom, genom de vanliga penningpolitiska kanalerna, stimulera ekonomin.

Tack för kommentarer Karl (och jag har även fått liknande kommentarer per email från en person på Riksbanken). Jag håller huvudsakligen med om vad du skriver, men några reflektioner/invändningar:

1. Fractional reserve banking tycker jag är ett centralt begrepp för att förstå sambandet (eller skillnaden) mellan monetär bas och breda mått på penningmängden. Det är ju just det faktum att affärsbankerna tar in avistainlåning utan att ha fullständig täckning i likvida reserver som gör att affärsbankerna kan ”skapa pengar”. Sedan kan jag hålla med om att den ”modell” som vanligen används för att beskriva processen är grovt förenklad och möjligen helt irrelevant som beskrivning av Sverige.

2. Jag håller med om att ökningen av den monetära basen var en följd av att Riksbanken försökte tina upp (eller snarare ersätta) interbankmarknaden. Men detta tycker jag faller inom ramen för min beskrivning. I Sverige har affärsbankerna inte haft något större behov av att hålla reserver hos Riksbanken eftersom de haft tillgång till likviditetsreserver via interbankmarknaden. När denna marknad föll samman hösten 2008 var det förstås viktigt att Riksbanken trädde in i stället. Annars hade förmodligen affärsbankerna dragit ner sin utlåning till allmänheten. Den dramatiska ökningen av den monetära basen var alltså i praktiken inte särskilt dramatisk, utan återspeglar att något som tidigare gjordes av affärsbankerna skiftades in i Riksbanken och därför redovisades som en del av monetära basen.

En slutsats av allt detta är nog att mängden sedlar och mynt och monetär bas är ganska ointressanta för den makroekonomiska utvecklingen i Sverige. Bättre att fokusera på de breda aggregaten samt de instrument och metoder Riksbanken använder för att styra likviditeten i ekonomin. Se den här beskrivningen av Marrian Nessén, Peter Sellin och Per Åsberg Sommar för detaljer kring hur detta går till, med särskilt fokus på krisåren.

Nu var min beskrivning inte inriktad på hur pengar skapas specifikt i Sverige. Detaljerna skiljer mellan läner, och så även relevansen av den beskrivning jag gav. I t ex USA spelar reserver en större roll, och där har man ju under krisen ändrat lagstiftningen så att Fed ska kunna betala ränta på reserverna. Som jag har förstått det vill man ha denna möjlighet just för att man oroas av att affärsbankerna annars ska använda sina stora reserver (den ökade monetära basen) för ökad utlåning till allmänheten när finanskrisen har blåst över.

Ang 2 ovan. Kan man inte sammanfatta den svenska finanskrisen i 2 olika delar. Dels i Baltikum-äventyret som blev en solvenskris, dels i en dollarkris som hängde ihop med den svenska upplåningen utomlands där bankerna och dess kunder var extremt kort exponerade(aggregerad ”carrytrade”). Dvs dollarkrisen blev en likviditetskris. Den förra krisen löstes med bankemissioner, billiga statsgarantier av Borg och billiga lån till Baltikum-låneländerna av EU/ECB/IMF och Riksbanken. Den monätära basen bestod således till stor del av nya eurodollar från FED men även av Euro från ECB! Bristen på dollar var tydlig under börsnedgången 2008 när aktörer säljer av och kapital flyr USA.

Tack för ett klart och tydligt inlägg!

Visst råder centralbanken över mängden bankreserver, men denna används väl varken som styrmedel eller som målvariabel? I vanliga tider sätter riksbanken sin reporänta (i avsikt att påverka andra korta räntor och därigenom inflationen, vad jag förstår) och låter bankernas efterfrågan på reserver styra mängden. Centralbankernas värdepapperköp/långfristig repo i kristider har också som mål att förändra vissa räntenivåer, enligt vad Karl A skriver ovan, och inte för att skapa nya bankreserver (de var ju redan på rekordnivå).

Jag tror det är viktigt att vara tydlig om detta, annars är det lätt att få för sig att centralbanken når sitt inflationsmål genom att direkt skapa och förstöra bankreserver (jfr Ingves penningtryckarmaskin ovan).

Dito är mängden sedlar och mynt (i Sverige) en beroende variabel i praktiken: Riksbanken trycker numera sedlar på uppdrag från affärsbankerna.

Det stämmer att Riksbanken inte försöker styra mängden bankreserver i syfte att uppfylla inflationsmålet. Se min kommentar till Karl ovan, och länken till papperet av Nessén et al.

För att förtydliga ytterligare: Syftet med mitt inlägg var alltså inte på något sätt att beskriva hur Riksbanken eller någon annan centralbank bedriver penningpolitik. Jag försökte endast bidra till den diskussion vi tidigare haft i kommentarstrådarna om det är centralbanken eller affärsbankerna som skapar pengar, och på vilket sätt affärsbanker eventuellt kan skapa pengar.

Jag ville inte ändra ämnet, utan bara diskutera under vilka omständigheter olika banker skapar sina pengar. Kortfattat så verkar det som att affärsbanker skapar sina pengar för att ge ett lönsamt lån till en kreditvärdig låntagare, medan centralbankens penningskapande kan vara antingen i respons på bankernas efterfrågan på likviditet eller strävan att täcka ett reservkrav, eller för att kunna köpa eller låna upp värdepapper i stabiliserande syfte i kristider.

Jag hoppas detta inte ligger utanför diskussionstemat, min mening var inte att föra in diskussionen på centralbankens inflationsmål eller dylikt.

A propos checken som ‘historisk’. Förvisso rätt, men inte överallt. Det gladde mig som ekonom historiker när den medelålders damen före mig i kassan på Monoprix vid St Paul i Paris halade fram sitt checkhäfte för att betala matkassen. Det tar marginellt längre tid än en kreditkortsbetalnning.

Från minnet så används 80% av checkerna som skrivs i Europa i Frankrike. Titta på tabellen (på franska) i denna wikipedia-artikel:

http://fr.wikipedia.org/wiki/Ch%C3%A8que

Anledningen är ”la loi ni-ni”, varken-eller-lagen från 1935 som förbjuder banker att ta betalt för användandet av checker och dessutom förbjuder dem att ge ränta på ett checkonto.

I Frankrike tittar jag efter antalet kvinnor i kön innan jag väljer. De flesta betalar med check, men ”upptäcker inte” att de måste betala ”den här gången också!” förrän de packat ner alla varor. Då börjar de leta längst ner i handväskan efter checkhäftet…

Tack igen för svaret Martin. En sak jag inte förstår är varför man säger att fractional reserves leder till att antalet pengar ökar. Skulle det inte göra det utan krav på reserver? Jag förstår formeln och resonemanget men borde inte pengamängden öka ”oändligt” om r=0?

Så låt oss säga som du skrev att centralbanken trycker 100 dollar och ger dessa till hushåll A, som i sin tur väljer att sätta in hela beloppet på banken. Utan några reservkrav så kan hela beloppet, 100 dollar, lånas ut till hushåll B. Hushåll B sätter in hela beloppet i banken som än en gång lånar ut hela beloppet. Nu till hushåll C, etc. Den totala utlåning som skapas av de nytryckta 100 dollarna blir då 100 + 100 + 100 + … = oändlighet.

Jag förstår att jag tänker fel på något sätt men vet inte hur.

Det som missas är att man inte i de flesta moderna centralbankssystem använder cash reserves som främsta styrmedel för att påverka kreditgivandet (dvs penningsmängden). Det är helt andra mekanismer som hindrar bankerna från okontrollerad penningmängdsexpansion, som jag är inne på i mitt svar ovan. Centralbanken, som är garanten för penningvärdet, styr via penningpolitiken efterfrågan och utbud på krediter (pengar) så att penningvärdet behålls i förhållande till någon form av nominellt ankare (såsom vårt inflationsmål).

För att styra penningskapandet/kreditgivningen totalt använder sig centralbankerna sig oftast av räntevapnet.

För att begränsa enskilda bankers penningskapande/kreditgivning (men inte hela banksystemets kreditgivning) så använder man sig i första hand av kapitalkrav, det vill säga att man måste hålla eget kapital som motsvarar en viss andel av bankens tillgångar, där utlåning till allmänheten ingår.

Syftet med de likviditetskrav som finns har ingenting att göra med penningskapandet/kreditgivningen.

Okej! Nu förstår jag.. Det står alltså inte mellan exempelvis 10% vs. 0% utan mellan 10% vs. 100%. Borde kanske förstått det tidigare men bättre sent än aldrig. Är r=1 så ökar ju inte penningsmängden.

Och även om vi bortser från det Karl skriver (vilket vi inte bör göra) så skulle penningmängden knappast bli oändligt stor i avsaknad av formella reservkrav. Bankerna kommer ändå att hålla kassareserver för att inte gå i likviditetskonkurrs så snart någon vill göra ett uttag från sitt konto. Och även hushållen brukar hålla ”reserver” i form av kontanter. Båda dessa mekanismer begränsar penningmultiplikatorns storlek. Och låt mig också påpeka att vi har fractional reserve banking trots avsaknaden av formella reservkrav. Avsaknaden av reservkrav är snarare en sorts extrem FRB (vilket någon påpekade i en tidigare tråd), medan krav på 100% reserver för all inlåning skulle göra att vi inte har FRB.

Okej, tack för förklaringarna. Penningmängden skulle inte öka oändligt utan krav på reserver.

Min huvudfråga var dock denna:

”En sak jag inte förstår är varför man säger att fractional reserves leder till att antalet pengar ökar. Skulle det inte göra det även utan krav på reserver?”

När jag läser min gamla kursbok i makro av Mankiw så får man intrycket att krav på reserver är en förutsättning för att banker ska kunna ”skapa pengar” (sen om det är juridiska krav på reserver eller om det är bankerna själva som vill ha reserver är väl inte det viktiga). Han skriver ”Thus, in a system of fractional-reserve banking, banks create money”.

FRB sätts vanligen i kontrast mot ett girosystem, där banken måste ha full reservtäckning för sina lån. Jag håller med om att det är konstigt att kalla 0% reservkrav för fractional reserves, det vore kanske mer pedagogiskt att prata om Zero Reserve Banking i det fallet.

Reserver används som betalningsmedel mellan banker: om en bank inte har eller kan få tag på reserver kan dess kunder inte använda ”pengarna på kontot” att handla med, och banken går bankrutt.

Mitt senaste inlägg var ett svar till dig också, ferridder. Råkade klicka på fel ”svara”-knapp. Tack för hjälpen

Stefan Ingves hade en intressant kommentar om det svenska penningpolitiska styrsystemet i ett av de senaste numren av Ekonomisk debatt 6/2012:

Nationalekonomiska Föreningens förhandlingar 11 maj 2012

Hur ser direktionen på penningpolitiken? s. 94:

Klicka för att komma åt 40-6-for.pdf

”Vi drar in ungefär 30 miljarder från banksystemet över natten och det är där vi sätter räntan – inte mer än så. Att tänka sig att man i ett sådant minimalistiskt system skulle lyckas styra femårsräntorna är inte någonting vi diskuterade intensivt tidigare. Vi förväntar oss inte att ha denna förmåga. Sedan har detta på något sätt försvunnit under vägen. Det vore naturligtvis trevligt om vi hade förmågan fullt ut, att bara genom att dra in 30 miljarder från banksystemet under natten kunna styra alla räntorna längs med yieldkurvan. Men jag tror inte att man ska ha sådana förväntningar när det gäller the daily running of the business.”

Vore intressant om någon kunde förklara vad det innebär att de drar in ”30 miljarder över natten”? Är det regelverket som tvingar bankerna att sätta in runt 30 miljarder i riksbanken ”över natten” eller vad avses?

En annan intressant punkt är att Ingves anser att Riksbanken har begränsade möjligheter att styra räntorna via reporäntan.

Alla centralbankspengar (den monetära basen) som finns i banksystemet måste antingen hållas som kontanter eller som tillgodohavanden hos Riksbanken (via inlåning, skuldcertifikat eller finjusterande transaktioner). Pengarna kan inte lämna detta system. En enskild bank kan förstås placera sitt likviditetsöverskott hos en annan bank, men eftersom det totalt finns ett överskott i systemet och en transaktion inom banksystemet inte kan ändra på detta faktum så måste någon till slut placera pengarna hos Riksbanken.

Banksystemet har som helhet just nu ett likviditetsöverskott på drygt 30 miljarder kronor (kontanter oräknat) och dessa skulle antingen kunna placeras hos Riksbanken på en veckas sikt (genom köp av skuldcertifikat med reporäntan som ränta), eller över natten, då vanligtvis via finjusterande operationer som Riksbanken genomför dagligen, till en ränta som är satt till reporäntan – 10 punkter. Inlåningsfaciliteten kan också användas, men ger sämre ränta.

Idag väljer inte bankerna att placera överskottet på en veckas sikt, och således sker inga transaktioner mellan bankerna och Riksbanken idag till reporäntan. Jag har skrivit mer om detta i flera inlägg på min blogg.

Den styrning Riksbanken genomför sker alltså genom att man bestämmer räntan på drygt 30 miljarder som placeras overnight. Det är inte direkt någon järnhand man styr räntemarknaden med.

Tack för bra inlägg och intressant diskussion i kommentarfältet. Jag har en fråga som är liiite OT, men som ändå har att göra med hur Riksbanken styr likviditeten i systemet, och därmed den monetära basen, för att får TomNext-räntan att följa reporäntan.

Som jag förstår det genomför man varje vecka en större penningpolitisk repa, alternativt emitterar riksbankscertifikat, beroende på om man vill tillföra eller dra undan likviditet. Därutöver sker finjusterande operationer på daglig basis till reporäntan +/- 10 punkter för de som har ett under- respektive överskott. Men, dessutom finns ju de fasta in- och utlåningsfaciliteterna, som kan utnyttjas till +/- 75 punkter. I vilka lägen används dessa faciliteter, givet att man alltid kan få låna eller placera i en mycket smalare räntekorridor vid de finjusterande operationerna?

Karl Mamqvist:

”I vilka lägen används dessa faciliteter, givet att man alltid kan få låna eller placera i en mycket smalare räntekorridor vid de finjusterande operationerna?”

De stående faciliteterna används nästan inte alls för några större belopp. Det ligger lite småbelopp och skvalpar på dessa konton, men har man någon relevant summa som behöver placeras så ser man till att få bättre avkastning. Förra veckan låg det 73 miljoner på inlåningsfaciliteten, och det lånades 1 miljon på utlåningsfaciliteten. Småskvättar alltså. Ränteskillnaden över 1 natt för så små belopp blir inte stor

Men, med det sagt, så är enda sättet att låna av Riksbanken faktiskt via utlåningsfaciliteten.

De finjusterande operationerna och ”repan” genomförs alltid bara i ena riktningen, och eftersom det finns ett strukturellt likviditetsöverskott sker detta alltid så att bankerna kan placera pengar via dessa (några skuldcertifikat köps dock aldrig, så inga lån sker till reporäntan). Bankerna kan numera inte låna via någon penningpolitisk repa eller via finjusterande operationer. Senast bankerna kunde låna via repan eller finjusterande operationer var i oktober 2008.

Intressant! Går det att säga vad det strukturella likviditetsöverskottet beror på?

Johannes: Flera olika faktorer kan påverka likviditetssituationen i banksystemet. Två faktorer som under senare tid har spätt på likviditeten är att mängden kontanter som cirkulerar minskar och att Riksbanken minskat sitt egna kapital (något förenklat har de genomfört större utdelningar till staten än man gjort vinst, då utdelningen beräknas på ett långsiktigt vinstgenomsnitt, med vissa justeringar).

Kontanter har alltså växlats in till digitala centralbankspengar, samtidigt som Riksbanken flyttat pengar från det egna kapitalet till banksystemet.

Sedan 15/1 2011, då krisåtgärderna just var avslutade, har mängden pengar i inlåningsfacilitet + finjusterande operationer vuxit från ca 8 miljarder till ca 34 miljarder. Av den ökningen på ca 26 miljarder beror ca 10 miljarder på minskad mängd kontanter och ca 9 miljarder på ett minskat eget kapital.

Om Riksbanken vill minska likviditetsöverskottet skulle man exempelvis kunna köpa upp kronor från marknaden.

Tack Karl för bra förklaringar.

Har en fråga till.

Det gäller privata pengar (kreditpengar).

Traditionellt brukar man beskriva tillväxten av penningmängden som en funktion av penningpolitiken. Den verkar via en antal transmissionsmekanismer som påverkar priset på pengar – räntan.

Se t.ex. : Hur påverkar penningpolitiken inflationen?

Tillväxten av kreditpengar är i detta scenario exogent bestämd av penningpolitiken.

Hur är det med endogent skapade kreditpengar. Pengar som skapas internt i det finansiella systemet? Det kan vara finansiella innovationer som skapandet av en oreglerad skuggbanksektor för finansiering av kreditpengar. Så vitt jag förstår så var det detta som var den underliggande orsaken till bankrusningarna efter Lehman kraschen 2008. I alla fall om man ska tro på Gary Gorton, som man kanske inte ska göra?

En annan intressant artikel är Moritz Schularick och Alan M. Taylors:

Credit Booms Gone Bust: Monetary Policy, Leverage Cycles and Financial Crises, 1870–2008

Klicka för att komma åt w15512.pdf

De argumenterar för att centralbankspengar (money) och kreditpengar (credit) har frikopplas under efterkrigstiden genom att skuldsättningsgraden i det finansiella systemet har ökat.

ABSTRACT

The crisis of 2008–09 has focused attention on money and credit fluctuations, financial crises, and

policy responses. In this paper we study the behavior of money, credit, and macroeconomic indicators over the long run based on a newly constructed historical dataset for 14 developed countries over the years 1870– 2008, utilizing the data to study rare events associated with financial crisis episodes. We present new evidence that leverage in the financial sector has increased strongly in the second half of the twentieth century as shown by a decoupling of money and credit aggregates, and we also find a decline in safe assets on banks’ balance sheets. We show for the first time how monetary policy responses to financial crises have been more aggressive post-1945, but how despite these policies the output costs of crises have remained large. Importantly, we demonstrate that credit growth is a powerful predictor of financial crises, suggesting that such crises are “credit booms gone wrong” and that policymakers ignore credit at their peril. It is only with the long-run comparative data assembled for this paper that these patterns can be seen clearly.

Intressant artikel. Har du data som går längre tillbaka i tiden?

SCB har inte längre serier (det är sällan man hittar så här långa serier hos dem!), men det finns data hos Riksbanken från det projekt som Daniel Waldenström varit med i. Där ska finnas data på vissa serier från ca 1870.

Har jag fel om jag gör följande analys av den längre tidsserigen i länken:

Det allmänna förtroendet för banker hade en topp kring 1935 (om man bortser från att det fluktuerade vilt kring detta år), vilket avspeglar sig som en topp av M3. Dvs, fractional banking krävde den lägsta mängden reella tillgångar då.

Måste nog erkänna att jag blev lite besviken när jag väl började läsa din artikel, Martin. Det finns ju sedan några år en livlig och intressant diskussion internationellt om dessa frågor, något som du inte med ett enda ord berör. Hade varit intressant om du t.ex. hade kunnat kontrastera din ortodoxa syn mot Randall Wray’s och andra Modern Monetary Theory-penningteoretikers: se t.ex. http://larspsyll.wordpress.com/2012/11/02/mmt-and-the-wicksell-connection/

Av det som diskuterats ovan är det väl bara multiplikatormodellen som strider mot MMT (dvs att det finns en penningmultiplikator (ofta 1/r) som överför förändringar i den monetära basen till bredare penningmått). Multiplikatormodellen har som Martin beskriver visat tydliga brister under finanskrisen, genom bankernas stora reservöverskott som inte leder till ökad utlåning.

Inget förklaras men det var väntat, ingen ska få veta hur det går till.

Den ekonom som berättar hur det verkligen går till råkar illa ut.

Under den nordiska valutaunionen (1873) så var en krona värd 0,4g guld. Idag får man ca 0.003g guld för samma krona. Så mätt i guld har kronan ”splittats” 1:120 sedan guldmyntfoten övergavs 1924. Vi kan ändå köpa mer guld per arbetad timme. Under perioden 1873 – 2009 var den årliga inflationen (mätt med konsumentprisindex) i genomsnitt ca 2,3 % per år. Löneindex ökade i genomsnitt med 5,2 % per år. Priset på silver ökade i genomsnitt med 2,3 % per år. Priset på guld ökade i genomsnitt med 3,15 % per år (riksbanken, monetär statistik 1668 – 2006).

Varför splittar man en aktie?

Bolag splittar aktier för att varje enskild akties värde skall vara hanterbart, för att få mer likviditet i en aktie. En aktie med en börskurs på 37.450 dkr som danska AP Möller blir väldigt svår att omsätta (samtidigt är det en signal som företaget sänder att man inte vill ha små aktie ägare), då många kanske bara skulle vilja köpa för ett par tusen kronor men även sprida sitt ägande. Det nya antalet aktier som du får vid en aktiesplit har ett sammanlagt värde motsvarande ditt gamla totala aktiekapital (man kan också göra en omvänd split).

Med bibehållen penningmängd så får man istället justera valutaenheten nedåt för att kunna lägga till det värde som industrialiseringen (den historiska materialismen) innebär. I guld mätt så motsvarades en svensk krona 1873 av 120 kronor idag. Hade vi inte ökat penningmängden utan låtit valutan stiga motsvarades hade ett mål mat som vi idag betalar 100:- för kostat ca 83,3 öre!

Eftersträvar man stort värde per enhet blir delbarhet ett problem när värdet per enhet inte minskar utan ökar. Med bibehållen penningmängd så får man istället justera valutaenheten nedåt för att kunna lägga till det värde som industrialiseringen (den historiska materialismen) innebär. Vi hade fått använda oss av både ”halv” och ”kvartöresmynt”. På samma sätt som i exemplet ovan med akitesplitt så är det lättare att lägga till mer värde i heltal ”uppåt” än att dividera ”nedåt” på samma sätt som man inte vill handla med kvartsaktier och liknade. Kronan (eller US dollarn) har alltså inte tappat 97 % av sitt värde sedan 1873 som ”myten” säger utan mer värde har skapats och för att mängden pengar skall korrelera med den ökade mängden värde i samhället har man ökat penningmängden (splittat kronan).

Denna process är av kumulativ karaktär och tar sig i uttryck över längre perioder. Vad man bör ta i beaktande som inte framgår i en resurspris-variation (KPI) med mätvariabeln som den är utformad idag är ”obalansen” som uppstår mellan produktivitetsutveckling (disinflation) och monetärinflation.

Vad som är viktigt att tänka på är att det hela tiden adderas mer värde och nytta till vår ekonomi vilket möjliggör att addera mer pengar (M) utan att ”direkt” köpkraften försämras, vi drabbas alltså inte av monetär inflation om penningmängden växer i en jämn takt med realekonomin utan kommer att kunna köpa mer per arbetad timme utan att drabbas av någon nämnvärd inflation. Penningmängden baseras därmed på landets BNP, mängden varor och tjänster i ”cirkulation”.

Öhhhh… Det har stått om i SvD i snart ett år och det finns program om det på SVT.

Det är ingen konspiration att man inte får lära sig hur pengar skapas. Inom ekonomiämnet har man inte sett banker och andra finansorganisationer som aktörer i ekonomin utan snarare som tillhandahållare av smörjmedlet.

Men visst många ekonomer känner sig nog lite yrvakna just nu 🙂

Jag ledsen jag vet att att det är spännande med konspirationer 🙂

Vissa av oss ser det snarare som en konspiration ”att pengar skapas” när centralbanker gör det. Eller stöld.

På samma tema skulle det vara intressant med en artikel om relationen mellan nyskapade pengar och skulder. Flyter ju omkring en hel del påståenden om att vi måste ha tillväxt för att ekonomin ska fungera eftersom penningmängden är en skuld som måste förräntas. Stämmer detta? Vad är relationen till guldmyntfot?

Jag föreställer mig att de första papperspengarna inte var skuldbaserade utan hade sin bas i högsta grad existerande egendom, typ att man deponerade en tunna salt, en guldbit eller liknande hos en bankir och fick en papperslapp i utbyte som man sedan kunde använda som betalningsmedel?

lg: enda anledningen till att vi har en penning-och obligationsmarknad är att staten vill ha en plats där man enkelt kan låna upp pengar. På denna marknad, som bara fungerar om det finns skulder/lån, prissätts dessa lån, dvs där avgörs marknadsräntan. Visserligen sker statens upplåning via auktionsförfarande med det är huvudaktörerna/bankerna som ”tvingas” lägga bud för vidare återförsäljning av det som kallas bankreserver(s.k riskfria tillgångar med ränta).

Förr när politikerna var kloka fanns överhuvudtaget ingen statsupplåning och följdriktigt inte heller statsbankrutter. Anledningen till att politikerna började låna var förstås krigsutgifter och i modern tid bara för att sitta kvar vid makten genom röstfiske(välfärd på kredit).

Lg – Penningmängden är en skuld. Men den ränta som denna skuld genererar är en statlig intäkt som kallas för seignorage. Men eftersom statens intäkter är i balans med dess utgifter (brutto av skulder) så blir seignoraget i slutändan inkomst för någon aktör i ekonomin. Så nej, vi behöver varken tillväxt eller ett skenande skuldberg för att ekonomin ska fungera. Dessa hemsnickrade ekonomiska teorier är en av de mer besynnerliga effekterna av den förtroendekris som drabbade nationalekonomin efter finanskrisen.

pontus är du anonym eller samma pontus som diskuterat här förr och är professor?

Den Pontus som har diskuterat här förr och är professor (nåja, jag är inte fullblodsprofessor … än)

Till centralbankernas försvar 😛

Banken skapar ett lån (en kredit) på 1 miljon kronor och då utökas den totala penningmängden i Sverige med den summan. Lånet skall betalas tillbaka med ränta, låt oss säga att det blir ca 1.5 miljoner kronor som betalas tillbaka i slutändan (så går myten iaf).

Då menar man på att det då fattas 500.000 kronor för att lånet skall kunna betalas tillbaka och att lösningen på det är att någon tar ett lån till på t ex 1 miljon kronor. Då finns det cirkulerande krediter för att den första låntagaren skall kunna betala tillbaka sitt lån men inte pengar nog för att låntagare 2 skall betala av sitt lån och då måste ytterligare en låntagare ta ett lån för att krediter skall komma ut i cirkulation till den andra låntagarens återbetalning.

Så fortsätter det menar man i all oändlighet till det inte längre finns några låntagare kvar som kan låna och då havererar banksystemet och hela samhället med det. Detta stämmer inte!

(S-I)=(G-T)+(X-M)

Uttrycket säger att – vid en given nivå på produktion och sysselsättning – det privata finansiella sparandet (S-I) måste vara lika med summan av den offentliga sektorns finansiella underskott (G-T) och eller bytesbalansens saldo (X-M).

Ett privat finansiellt sparande på 170 miljarder kronor måste alltså motsvaras av antingen ett budgetunderskott på 170 miljarder eller ett bytesbalansöverskott på 170 miljarder (eller någon kombination av dessa två).

(Realräntechock, skuldsanering och budgetunderskott – en balansräkningsanalys av den svenska depressionen 1995 – Hans Tson Söderström).

Detta innebär i kort att så länge ett land har ett positivt nettoexportvärde (NX) och tillförs mer pengar kommer de som har del i exportsektorns avkastning att i sin tur att ”sprida” avkastningen vidare i samhällsekonomin. Företaget genom återinvesteringar, den anställde genom att betala av på de lån denne har och genom ren konsumtion samt finansiella aktörer genom att återinvestera en del av vinsten i nya produktiva investeringar.

Penningmängden som baseras på landets BNP, mängden varor och tjänster i ”cirkulation” ökar också hela tiden allt eftersom det adderas mer värde till ekonomin. Under de senaste hundra åren har världsekonomin mätt som BNP 40-dubblats.

Så länge ett land har en positiv handelsbalans och mer värde adderas till ekonomin kan alltså myten som beskriven ovan (som mest liknar ett pyramidspel) ej inträffa då ekonomin hela tiden tillförs mer nettovärde. Hur politikerna sedan delar upp sparandet från överskottet mot utlandet är naturligtvis en ren fördelningspolitisk fråga.

Ett land kan ändå (som beskrivits i formeln ovan) drabbas av underskott i statens finanser med en alltför vidlyftig finanspolitik genom en för stor expansion av den offentliga sektorn eller om man väljer att rikta in sina skattesänkningar till de med de största inkomsterna som i USA vilket gör det mycket svårt för de med lägre inkomster att ha något privat finansiellt sparande vilket i sin tur kan lämna ett för litet konsumtionsutrymme för landets ekonomi att växa. Detta speciellt om det offentliga också sparar (utgiftstaket i finanspolitiken) och den rikaste delen kammar hem det mesta av det möjliga av sparandet från överskottet mot utlandet.

Det finns då endast två sätt som medelkassen kan gå om man vill öka sin levnadsstandard. Att arbeta fler timmar (jobbskatteavdraget förstärker effekten). Det andra är att låna mer vilket naturligtvis inte fungerar i längden.

Penningmängden är en skuld till de privata bankerna… det är inte staten som får den räntan. Det är bankerna. Anledningen att vi måste ha en tillväxt är ju att räntepengarna ackumuleras. Du tror väl inte att bankerna ger ut dessa gratis igen mot arbete?? De kommer att låna ut dem.. eller spekulera med dem. Iaf om de vill tjäna så mkt pengar som möjligt. O jag känner inte till nåt företag som inte vill det. Ger vi ut en viss penningmängd och suger ut en viss % av den varje år.. så kommer den gå mot 0. Det kan ju hända att någon har en teori om att pengarna som ackumuleras hos den som suger upp räntan på något sätt återcirkuleras till de som utför ett produktivt arbete till 100%. Men så fungerar det ju inte i verkligheten.. Där blir ju de som redan har mkt ännu rikare pga att de ackumulerar pengar hela tiden. Pengar som tas ur cirkulation och som måste ersättas med nya skulder av de som måste låna.. om penningmängden i cirkulation ska hållas konstant. Det är orsaken till att vi måste ha tillväxt för att möjliggöra dessa nya och hela tiden större lån.

Vet inte varför ni krånglar till det med FRB och penningmultiplikator. Ett s.k banklån går till så att låntagaren går till banken och skriver på ett skuldbrev att han skall betala t.ex 1 miljon till banken inom en viss tid plus ränta. Med utgångspunkt från detta undertecknade skuldbrev så knappar banken in 1 miljon på låntagarens konto som han kan använda som betalningsmedel. Svårare än så är det inte.

För att göra detta så behöver inte banken någon insättning ifrån någon annan kund först. Man kan istället säga att det är låntagarens namnteckning på skuldbrevet som den använder för att skapa dessa nya pengar (krediter). Det behövs alltså inte en massa inlåningar och utlåningar som det beskrivs i blogginlägget (penningmultiplikatorn). Allt detta görs i EN ENDA transaktion istället.

Superzeke, du har en hel blogg om hur pengar skapas som du beskrivit olika konspirationsteorier i åratal. Kan du inte dela med dig lite av det värsta med hur en liten grupp lyckas lura oss alla? Du verkar veta mkt mer om detta än tex dom som jobbar med det.

@Ben

Vad är det för fel i sak när det gäller det jag skrev här ovanför menar du……?

superzeke – Så enkelt är det faktiskt inte. Visserligen skapar banken både assets (lånet) och liabilities (depositioner) när krediten ges. Problem är om låntagaren faktiskt vill använda dessa liabilities så måste banken finna nya (och ganska så snabbt!). Det gör de vanligtvis genom interbank marknaden där centralbanken kontrollerar räntan. Så om banker bryr sig om sina utgifter/kostnader – vilket de gör – så kontrollerar faktiskt centralbanken kreditexpansionen och därmed också penningmängden.

pontus – Så enkelt är det väl heller inte (aldrig?). Vid en diskontohöjning kan bankerna höja sina egna utlåningsräntor för att bevara räntemarginalen på ny utlåning, men detta minskar både efterfrågan på bankkrediter och kreditmarginalen hos existerande låntagare med rörlig ränta, vilket också kan sänka bankens förväntade vinst på existerande lån. Vad banken sedan gör åt den minskade lönsamheten på eget kapital kan variera – kanske ökat risktagande vid långivning, eller fokus på ett kortsiktigt lönsamt marknadssegment?

superzekes svar är på frågan ”hur skapas pengar”, i dess snävaste betydelse.

Bankerna driver ju sedan länge en kampanj för ”det kontantlösa samhället”. Om det inträffar kan bankerna inte längre drabbas av någon ”bank run”, eller?

Så i grund och botten så är det samhällets behov av att hantera pengar fysiskt som styr behovet av skapandet av pengar.

Skulle fler använda kontokort när de köpte produkter så skulle behovet av fysiska pengar minska ännu mer.

Först tänkte jag att denna post handlade om var värdet skapas. Dvs en process där man säljer en produkt för mer pengar än man använt för att skapa/anskaffa produkten. I en sådan process så skapar man egentligen pengar dvs att man gör en vinst. Men det behöver inte betyda att man hanterar pengarna i fysisk mening utan man gör betalningar och inköp utan fysiska pengar.

Så hur skapas pengar ? Genom att samhället har ett större behov av att hantera pengar när man gör inköp.

Om man skapar värde, betyder det att man automatiskt skapar ett behov av mer pengar i samhället ?

”Hur skapas pengar?”

Jag såg ingen förklaring, det var diskussioner om alt möjligt men inte hur pengarna skapas och vad pengar egentligen är.

Så här går det till Lasse: (Utdrag ur min kommande bok om pengar)

Fru Göransson kommer in på banken och vill låna 10 000 kr.

”Jaha”, säger du och bläddrar fram en tabell, ”vilken riskviktsgrupp tillhör du?” Fru Göransson kanske då fnyser förnärmat och du kanske istället behöver fråga:

”Tillhör du gruppen stat, centralbank, kommun, företag, hushåll, fond eller någon av de andra grupperna man kan välja mellan här i tabellen?” Fru Göransson säger att hon är hushåll och att hon ska köpa en plasmaskärm för pengarna – så att hon kan se pojkarna ordentligt.

”Fotbolls-VM syftar jag på”, kanske hon svarar om du undrande höjt ögonbrynen.

”Jaha, hushåll”, muttrar du. Sex procent står det i tabellen.

Då tar du fram din fickräknare och knappar in 0,08 (8 procent = kapitaltäckningskravet) multiplicerat med 0,06 (6 procent = riskvikten för gruppen hushåll) multiplicerat med 10 000 (beloppet fru Göransson vill låna). Sen trycker du på är lika med knappen och på displayen kommer då siffran 48 att lysa. För dig som banktjänsteman betyder det att du behöver kolla att din bank har så många kronor i valvet för att täcka lånet du just ska ge ut. För att kunna skapa just så mycket nya kreditpengar. Du ber fru Göransson att vänta ett ögonblick medan du springer ner till kassaskåpet och tittar att du verkligen har 48 kr och inte mindre.

Sen knappar du in 10 000 kr på fru Göranssons konto. Voila! 10 000 nya kronor ser ljuset.

Säkrast att passa på att lägga de där 48 kronorna i ett annat skåp i valvet när du ändå är där nere, så ingen dubbelräknar dem 🙂

Nej din beskrivning stämmer inte. Grovt förenklat måste aktieägarna (den initiala som startar banken) skjuta till 48:- och en annan kund sätta in 10 000:- för att din kunde ska kunna låna 10 000:-

Ok, så du håller inte med ekonomerna i UR:s dokumentär? http://urplay.se/170919

Hur skapas ekonomiskt värde ? Är det inte den frågan som är mer intressant än just det faktum att det är ett ställe där pengarna trycks ?

Det finns inga ekonomiska värden. Värden ligger utanför det som kallas ekonomi. Värden avspeglas i priser.

@underetallen……ett mycket underskattat förhållande i ekonomidebatten. Särskilt eftersom bankekonomerna besitter ett monopolistiskt tolkningsföreträde i mediabruset. Alltså det du säger om ”värden”

@essbeck

Att diskutera var och av vem som vårt betalmedel skapas är väldigt viktigt eftersom det i princip är dessa som bestämmer hur mycket värden som kan skapas och vem som skall kunna skapa detta värde.

Just nu är det bankerna som skapar vårt betalmedel genom det vi kallar för utlåning. Utan att bankerna ”lånar ut” så skulle vi alltså inte ha något betalmedel i Sverige och då skulle vi inte heller kunna producera något eller köpa och sälja varor och tjänster.

Detta låter helt korkat kanske du tycker. Och det är just det som det är, helt korkat.

Jag känner mig lite vilsen i diskussioner som denna och ser jag hur folk svarar så är det inte en tydlig röst som säger att så är det.

Så det är nog större risk att jag blir idiotförklarad om jag utvecklar hur jag tänker och jag kanske måste ta den risken.

Kronan har ett värde för att folk litar på valutan. Skulle det hända som du beskriver att bankerna börjar låna ut så betalmedel skulle saknas då skulle folk byta till att idka handel med andra valutor som de litade på.

Det beror på vilka kunder man har som bestämmer ifall företag skulle kunna fortsätta att producera. Om man sysslar med exportindustri och köparna fortfarande efterfrågar produkterna då skulle produktionen fortgå men företaget skulle kanske idka handel med annan valuta än den svenska kronan.

Om man går tillbaka till den grundläggande frågan hur pengar skapas så kan det handla om att man köper en produkt för ett visst värde och sedan säljer det för mer pengar då har man skapat mer pengar för egen del iallafall.

Värde är intressant för ett hus som man bor i kan öka och minska i värde och allt detta styrs av människors önskan att bo just där.

Men som sagt, vad som skapar pengar skulle vara om Kamprad gick in på en bank och bad dem att ta ut en miljard kronor i 20 kronors sedlar. Detta skulle skapa ett behov av att trycka fler 20 kronors sedlar om någon typ av flöde av pengar skulle rubbas.

essbeck: du är inte alls snett ute; om banken gör dåliga lån så vill ingen ha pengar där eftersom de inte litar på att kunna använda pengarna när de behövs. Se föregående inlägg: https://ekonomistas.se/2012/11/21/likviditetens-primat/

När Kamprad gör sitt stora uttag köper banken sedlar från riksbanken. Kamprads konto går ner, mängden bankreserver går ner, och mängden sedlar ökar; både M1 och den monetära basen är därför oförändrade.

Det är naturligtvis en helt felaktig beskrivning. Skulle det inte finnas statliga pengar skulle någon initiativrik privatperson kunna skapa sitt eget betalmedel, jämför bitcoin

Vill kommentera rubriken från några få infallsvinklar. Hur skapas pengar? Ja frågan är knappast oväsentlig utan den är elementär när det gäller förståelsen av ekonomisk utveckling å ena sidan samt penningvärde-försämring å andra sidan. Sverige avreglerade en stor del av sin ekonomi i mitten av 80-talet. En penning-marknad växte fram där svenska bankers frihet släpptes lös utan kompetent och erfaren övervakning. Bankerna i vårt land övergick från rollen som renodlade intermediärer till att bli medaktörer i det eko-nomiska systemet. Och detta är en avgörande förändring(internationell anpassning mot anglosaxiskt system!) eftersom vi då utvecklas mot ett system där endogena pengar (I Fisher) börjar spela en större

roll än inlåning från allmänheten inkl. Riksbanken för bankernas verksamhet.

I ett inlägg från ”Superzeke” ovan påstås att pengar skapas i sin enklaste form genom att låntagaren digitalt krediteras sitt konto efter signering av skuldebrevet. Javisst, då ökar penningmängden med det krediterade beloppet. Men först när låntagaren har pengarna kan omsättningshastigheten(V) öka, dvs de nyskapade pengarna används. I detta fall bestämmer sig låntagaren att förvärva en tillgång. Han betalar köpet genom överföring av det lånade beloppet till en annan bank. Överföringen sker genom Riksbanken och ett clearing-system. Låntagarens bank som skapade de nya pengarna har nu inte längre än skuld(kontosaldot) till låntagaren utan måste nu låna samma belopp hos Riksbanken eller hos någon annan extern part(kredit). Alla pengar som skapas i banken(krediter) eller som kommer in på bankkundernas konton hamnar alltid som bankernas inlåning hos Riksbanken(inkl. egna medel) innan de lånas ut eller på annat sätt försvinner ur banken. Ok….och nu till den viktigaste punkten. Vad händer med penningmängden då låntagarens bank måste finansiera sin bankkredit till kunden? När banken skapade pengarna fick man en fordran på kunden (skuldebrevet) och samtidigt en skuld till kunden(pengarna som skapats i reskontran, dvs kundkontot). Men samtidigt har som sagt banken en tillgång hos Riksbanken genom att man skapade nya pengar ur luften. Detta belopp(kundkrediten) redovisas även som en skuld till Riksbanken av samma orsak. Häri ligger alltså en rudimentär skillnad jämfört med fallet då kunder överför pengar till egna konton

i banken. I sådana fall ökar mottagande banks behållning hos Riksbanken till skillnad från de fall där bank-en själv skapar en kredit. I början av detta stycke konstaterades att penningmängden ökats då banken skapade en ny kredit. Är det verkligen sant då banken själv har en fordran och en skuld till Riksbanken motsvarande de nyskapade pengarna? Ur bankens synvinkel finns då inga nya pengar? Ur bokförings-mässig synvinkel har m.a.o inga nya pengar skapats? Debet tar ut kredit! Inte heller ur Riksbankens synvinkel, eller? När Riksbanken tar emot sina affärsbankers inlåning(netto=likviditet) så bokförs dessa belopp som kassa respektive skulder. Men när (affärs-)banken skapar en ny kredit vad händer då hos Riksbanken? Beloppet krediteras banken av Riksbanken medan samma belopp debiteras som kassa. Vad som hänt är förstås att balansen av tillgångar och skulder växt(debet&kredit) för vilka banken intjänar ränteskillnad. Kreditstocken(skulderna) i systemet har växt liksom penningmängden. Banken har därför i detta skede själv skapat nya pengar genom en ny kredit. Just den processen är ett exempel på endogena pengar då centralbanken inte medverkat.

Frågan är då vilken mängd(penning-) vi vill mäta? Det var ju trots allt så att en kund fått tillgång till nya pengar! Men egentligen är det inte nya pengar i dess egentliga bemärkelse. Det är krediter. Pengar är sedlar och mynt i sin fysiska form(M0). Allt annat är krediter. Då blir nästa logiska steg att ta reda på hur penningmängden mäts. Då jag aldrig jobbat på en bank/centralbank så saknar jag erfarenhet av hur redo-visningssystemet ser ut, dvs hur mätning sker. Vi tar ett exempel. Ett vanligt bankkonto. Genom att alla banker redovisar utestående inlåning så kan vi summera dessa belopp och få en totalsumma. Samma totalsumma borde kunna avstämmas med Riksbankens saldo eftersom alla bankers inlåning sker i Riks-banken. Men det funkar ju inte. Bankernas inlåning används ju till utlåning. Endast eventuell nettoinlåning, dvs likviditet, syns då hos Riksbanken. Ok, då får vi ett mått där likviditeten hos bankkunderna visar hur penningmängden ser ut vid ett visst tillfälle. Låt oss kalla detta mått M1.

Det beskrevs tidigare hur banken vid överföring av kundens pengar(krediten) till annan bank måste finansiera sin utlåning(exkl internfinansiering)! När beloppet överförs försvinner kundens kontosaldo och bankens skuld genom debitering. Motsvarande kreditering sker därvid genom clearing via Riksbanken där samma belopp blir en skuld till mottagande bank. Alltså måste banken(A) ordna med finansiering vilket t.ex sker på (interbank-)marknaden, t.ex via REPO. Som säkerhet kan banken(A) t.ex använda den säkerhet man krävde av kunden vid kreditens tecknande. Ponera nu att bankens(A) finansiering innebär att de upplånade pengarna minskar långivande banks(B) nettolikviditet hos Riksbanken vilka i sin tur torde neu-tralisera den inlåningsökning som mottagande bank erhåller via överföringen från bank(A). Det överförda beloppet kan vi tänka oss motsvara köpeskillingen för en fastighet till säljarens konto. Jag ställde frågan tidigare! Har verkligen penningmängden ökat efter att nämnda överföring skett? Svaret är NEJ! Det som internt hos bank(A) ökade penningmängden i steg 1 minskade densamma samtidigt med kreditens ianspråktagande(omsättning(V)) eftersom nettoeffekten hos Riksbanken blev oförändrad. Tillväxten i en ekonomi kan m.a.o. växa utan att penningmängden växer. Det sker istället via hastigheten av den oförändrade penningmängden (MV). Nu till ett avgörande fel i min beskrivning ovan. När banken skapar en kredit ur luften(steg 1) så berörs ej Riksbankens saldo, dvs endogena pengar skapas. Mitt påstående angående bokföring av denna kredit som fordran och skuld mot Riksbanken måste således vara felaktig. Det kan även bevisas genom kravet på dubbel bokföringen då Riksbanken saknar en transaktion i sin clearing-redovisning. ”Superzeke” har därför fel när han påstår att penningmängden ALLTID ökar när banken skapar pengar ur luften. Eftersom utymmet för kommentarer tycks vara begränsat skall jag fortsätta inläggets andra del/vinkel i ett senare inlägg.

”Har verkligen penningmängden ökat efter att nämnda överföring skett?”

Javisst. M1 har ökat, med inlåningen vid den mottagande banken.

Den monetära basen (sk centralbankspengar) ökar om långivande bank lånade reserver av centralbanken, och är annars oförändrad.

”Men när (affärs-)banken skapar en ny kredit vad händer då hos Riksbanken? Beloppet krediteras banken av Riksbanken medan samma belopp debiteras som kassa.”

Nej, vad får du det ifrån?

ja Johannes, en bra observation. Det skulle ha varit ett ? efter den senare meningen som avslutas ”kassa”. Min utgångspunkt för den omständiga beskrivningen var att jag uppfattade att ”Superzeke” ansåg att penningmängden ökat redan i det första läget när ”banklånet” skapades ur luften. Längre ner i texten konstaterar jag att det jag själv frågar mig(med ?) är felaktiga påståenden. Jag insåg senare att jag bara förvirrat läsaren, och mig själv(lite väl tidigt på morgonen). Jag borde naturligtvis ha strukit en del av texten, förkortat och skrivit om! Den första meningen Du refererar till; min fråga om PM ökat efter överföringen så är det som Du säger. Men i hela min ”omständiga” redovisning utgår jag från lån som finansierats av banken som jag skrev så här; ” Ponera nu att bankens(A) finansiering innebär att de upplånade pengarna minskar långivande banks(B) nettolikviditet hos Riksbanken vilka i sin tur torde neutralisera den inlåningsökning som mottagande bank erhåller via överföringen från bank(A)”.

//ångerfull

Christer: I ”det första läget” har låntagarens kontosaldo ökat med 1mkr, och därigenom även M1.

Jag förstår inte resten av meningen efter ”Ponera”. Överföringen i ditt scenario är väl från den långivande banken (är det A eller B?)? Vad menar du med ordet neutralisera?

Vid en RIX-överföring mellan bank A och B är den monetära basen oförändrad: den ena bankens reserver ökar och den andras minskar med samma belopp.

@ Johannes, Din fråga kl. 13.58

1. ”det första läget” Svaret är jakande om RB vid clearingen täckt bankens skuld. M1 ökar då.

2. ”Ponera” Här menar jag att RB-kredit ej används utan banken(A) som ursprungligen givit en slutkund kredit samtidigt vid överföringen till kundens konto etc i annan bank(X) finansierar sin kredit på t.ex REPO hos banken(B). RIX-överföringen innebär att bank X ökar sitt tillgodohavande hos RB medan bank B som finansierar bank A minskar sitt tillgodhavande hos RB med samma belopp. Detta kallade jag för neutralisering. Och jag gjorde det mest för att banken A aldrig haft ett eget tillgodhavande hos RB. Banken A tjänar ränta på kundkredit. Bank B på interbank-repa. Och slutligen bank X på inlåning som vidareplaceras på t.ex interbank-marknaden. M1 ökar inte som Du själv noterar. Hela mitt onödigt omfattande och förvirrade inlägg baserades på min tolkning att ”Superzeke” hävdat att en kredit ur ”tomma luften” ökar PM(M1). Jag skrev det lite för tidigt på morgonen dessutom. Hoppas vi nu är överens! Däremot väntar jag svar från ”Superzeke” 🙂

M1 är definierat som ”sedlar och mynt samt allmänhetens tillgångar på likvida bankkonton”. RB är inte inblandad i bankens transaktion med låntagaren, som ensam ger en ökning i kundens tillgångar på kontot, dvs även i M1.

M1 har ökat i ditt scenario 2), eftersom saldot på ett kundkonto i bank X har ökat.

När jag skrev att monetära basen var oförändrad var det det jag menade, och inget annat.

@Johannes. Tack för Ditt klarläggande. ”Superzeke” har då rätt och jag fel. Bakom min tanke låg dock att redovisa hur krediter ökar inom ramen av samma oförändrade penningmängd(t.ex M1) Dvs egentligen hur samma pengar ökar i omsättning(V). Men jag började snubbla. Jag konstaterar att jag misslyckats. Så för att snabbt summera vad som gäller: Varje ny kredit på kundkonto ökar pennningmängden men inte den monetära basen. För att den skall öka måste också bankens inlåning hos Riksbanken öka. Det gör den först då Riksbanken ökar den och/eller genom kapitalinflöde från utlandet. Man pratar ju om att ”loans makes disposits” när penningmängden ökar. Så notera att jag är med i Scenario 2 att M1 ökar för bank X eftersom bank A fört över sin låntagarens pengar dit(vars kundkontosaldo minskat hos bank A). M1 flyttade således från A till X.

När det gäller omsättningshastigheten(V) av den urspungliga krediten(från bank A) kan den tänkas öka genom att bank A´s kund återbetalar krediten varvid bank A återigen lånar ut samma belopp till en ny kund osv.

När bank A finansierar sin kredit genom överföring till bank X så skrev jag att banken B finansierade beloppet via ett ett REPO-avtal med A. Kan man därigenom påstå att även M3 ökat?

Bra att vi kunde komma överens!

Jag har inte så bra koll på M3, men enligt nedanstående definition verkar det ha ökat.

”M3: The category of the money supply that includes M2 as well as all large time deposits, institutional money-market funds, short-term repurchase agreements, along with other larger liquid assets.”

http://www.investopedia.com/terms/m/m3.asp

@Pontus

Att skapa själva krediten går till på det sätt som jag skriver. Om låntagaren sedan skall utnyttja krediten och betala till någon som har sitt konto i en annan bank så överförs krediten (egentligen bankens skuld) via betalsystemet RIX. På samma gång som den överföringen sker så sker också en överföring av centralbankspengar (SEK) från överförande bank till mottagande bank. I RIX har alla RIX-medlemmar räntefri kredit hos Riksbanken dagtid. Vid 17-tiden så räknas alla transaktioner ihop vid nettningen i RIX. Om betalströmmarna varit jämna mellan bankerna så händer inget.

Men om någon bank har blivit ”kort” på centralbankspengar så tar denna bank ett lån i en annan bank så att det överförs centralbankspengar till dess konto i Riksbanken. Riksbanken och dess reporänta har inget med detta att göra utan bankerna sätter sina egna interna räntor.

Så det är alltså A och O att hålla isär ”centralbankspengar” och ”bankkrediter”.

Jo men min poäng är ju att under fractional reserve banking så kommer systemet (!) alltid att vara ”kort” på pengar då en kreditexpansion har skett. Alltså måste det tillföras centralbankspengar, och här sätter riksbanken räntan.

Som Karl skrev ovan så har vi ett strukturellt likviditetsöverskott i systemet nu, så empiriskt finns inte det systemiska underskott du beskriver trots en stor kreditexpansion.

Varför skulle behovet av centralbankspengar öka vid en allmän kreditexpansion?

Möjligen för att släta ut ökade slumpmässiga variationer i penningflödet mellan bankerna, men hur stor kan den effekten vara?

@Pontus

Nja varför skulle det behöva tillföras centralbankspengar. Som det nu är så består ju penningmängden av 3% centralbankspengar (2% kontanter och mynt och 1% centralbankspengar) och 97% bankkrediter (skulder som bankerna har till allmänheten ). Det är dessa 97% skulder som bankerna har till omgivningen som vi betraktar som pengar. Och det är dessa 97% som bankerna bollar mellan sig med hjälp av den 1% centralbankspengar. Det gäller bara för bankerna att ”dela upp” denna ynka 1% mellan sig så att de kan sköta sina transaktioner.

@Christer Kamb

Det var en lång och invecklad text du skrivit men jag tror att mitt svar till ”Pontus” också gäller ditt inlägg. Kanske jag har fel för det är lite svårt att förstå vad du menar, i så fall får du säga till.

Syftet var att beskriva att en skapad kredit i banksystemet inte per automatik eller t.o.m sällan behöver leda till en ökning av penningmängden. En ökning som jag förstått att du hävdar uppstår i ett av dina inlägg ovan. Du skriver EN ENDA TRANSAKTION. I Ditt inlägg till ”Pontus” kommenterar Du särskilt att då betalningen för krediten skall ske till annan bank så erbjuder Riksbanken en kredit t.ex tills avsändande bank finansierat sig externt. Denna rutin är såvitt jag förstår typisk vid de dagliga flödena bankerna emellan då kunder flyttar pengar fritt utan särskilda skäl som kan kopplas till nyupptagna lån. Visst, vid rutinflödena som ej kan planeras i förväg av banken påverkas penningmängden av Riksbankens krediter. Ända tills banken ordnat detta själv t.ex via dagslån och repor ex RB. Men när banken vet när en ny kredit skall utbetalas(t.ex bolån) till annan bank då menar jag att banken samtidigt ordnat med sin egen finansiering. Dessutom uppfattade jag att Du i nämnda inlägg menar att pengar skapade ur luften genom en enda transaktion hos banken(kundkonto-kreditering) alltid ökar penningmängden. Har jag tolkat Dig fel? Min långa utläggning syftade ”bara” till att ”pedagogiskt” beskriva transaktionerna bokföringsmässigt.

@Christer Kamb eller rttck

Jomenvisst så uppstår det en penningmängdökning vid varje kreditökning (utlåning). Däremot så uppstår det förstås ingen ökning i centralbankspengar. Vår penningmängd idag består ju till 97% av sådana bankkrediter (alltså bankens skuld till allmänheten). Och det är detta som finns på allas bankkonton och som alla betalar med.

Sedan så förstår jag inte varför en bank skulle behöva ”finansiera sig” INNAN de betalar ut ett bolån. Det blir ju ”huggit som stucket” om de gör detta innan eller vid själva transaktionen. Och om bolånet skall betala ett hus vars ägare har ett konto i samma bank som husköparen så behövs ju ingen finansiering alls. Och då skulle det ju bli en ren förlust för banken med en sådan ”för-finansiering”.

Jag ”råkade” svar under sign rttck nedan 🙂

@ Superzeke,

Jag tror nog att jag kommenterade situationen då låntagarens lån gick till annan kund i banken. Jag kallade det ”internfinansiering”(=0). Men i ett annat inlägg.

Tanken bakom ”extern finansiering” och att den skulle ske innan en låneutbetalning hade nog i mina tankar mer med typ av finansiering att göra. Men bara planeringsmässigt förstås. Jag menar om banken betalar ut lånet till annan bank och låter bestrida lånet t.v via en RB-kredit. Fine. Att kalla finansieringen för extern syftade ju bara på att den inte var intern. För så gott som alltid leder ju en kredit till att kapital lämnar banken….på ett eller annat sätt och behöver finansiering. Vare sig krediten avser t.ex värdepappershandel inom banken eller ett husbygge. Tidpunkten för finansiering kan som sagt variera beroende på avtal. Annorlunda är det ju om en kredit används för att slutbetala t.ex en annan kredit i banken.

För övrigt vill jag bara nämna för Dig att jag vilseledde mig själv ifrågan om penningmängds-ökningar och monetär bas. Märkligt hur man vilseleder sig själv i olika elementära begrepp när förhållandena egentligen inte är så komplicerade. Men jag gjorde det ändå. Bl.a skrev jag om detta till Johannes. T.ex så ville jag kalla kreditexpansioner för något helt annat än penningmängdstillväxt. Vad fick jag det ifrån? 🙂