Förmögenhetsfördelningens historiska utveckling har rönt stor uppmärksamhet på senaste tid. Nya rön i forskningen ger en delvis ny bild av den långsiktiga utvecklingen av länders aggregerade privata förmögenheter och deras fördelning bland hushållen. Förmögenheter har gått från att framför allt utgöras av de rikas lantegendomar och företag till den breda allmänhetens bostäder och pensionskapital. Denna förändring förklarar det förra seklets förmögenhetsutjämning och att förmögenhetskoncentrationen fortsatt vara historiskt låg trots de senaste decenniernas snabba ökning av den aggregerade förmögenheten.

En omfattande akademisk forskningslitteratur har studerat den historiska utvecklingen av kapitalbildning och förmögenhetsfördelning i västvärlden. Särskilt viktiga bidrag är studierna av Thomas Piketty och Gabriel Zucman (se här och här) som dokumenterar och tolkar trender i dels den aggregerade förmögenhetskvoten, dvs total privat förmögenhet delad med nationalinkomsten, och toppförmögenhetsandelar. Enligt deras tolkning nådde förmögenhetsackumulationen och förmögenhetskoncentrationen extrema nivåer under 1800-talets era av ohämmad kapitalism. Under 1900-talet utjämnade världskrig och kapitalbeskattning välståndet fram till 1980-talet, då marknadsvänliga reformer höjde kapitalvärdena och ledde till högre ojämlikhet i förmögenhet.

Nyare forskning har presenterat en delvis annan bild än den Piketty och Zucman har föreslagit. Dels har de tidigare historiska serierna reviderats och dels har data för nya länder tillkommit. I en nyskriven studie diskuterar jag trovärdigheten hos dessa nya data och analyserar deras inverkan på de historiska förmögenhetstrenderna och vilka drivkrafter som ligger bakom dem.

Nya historiska förmögenhetskvoter

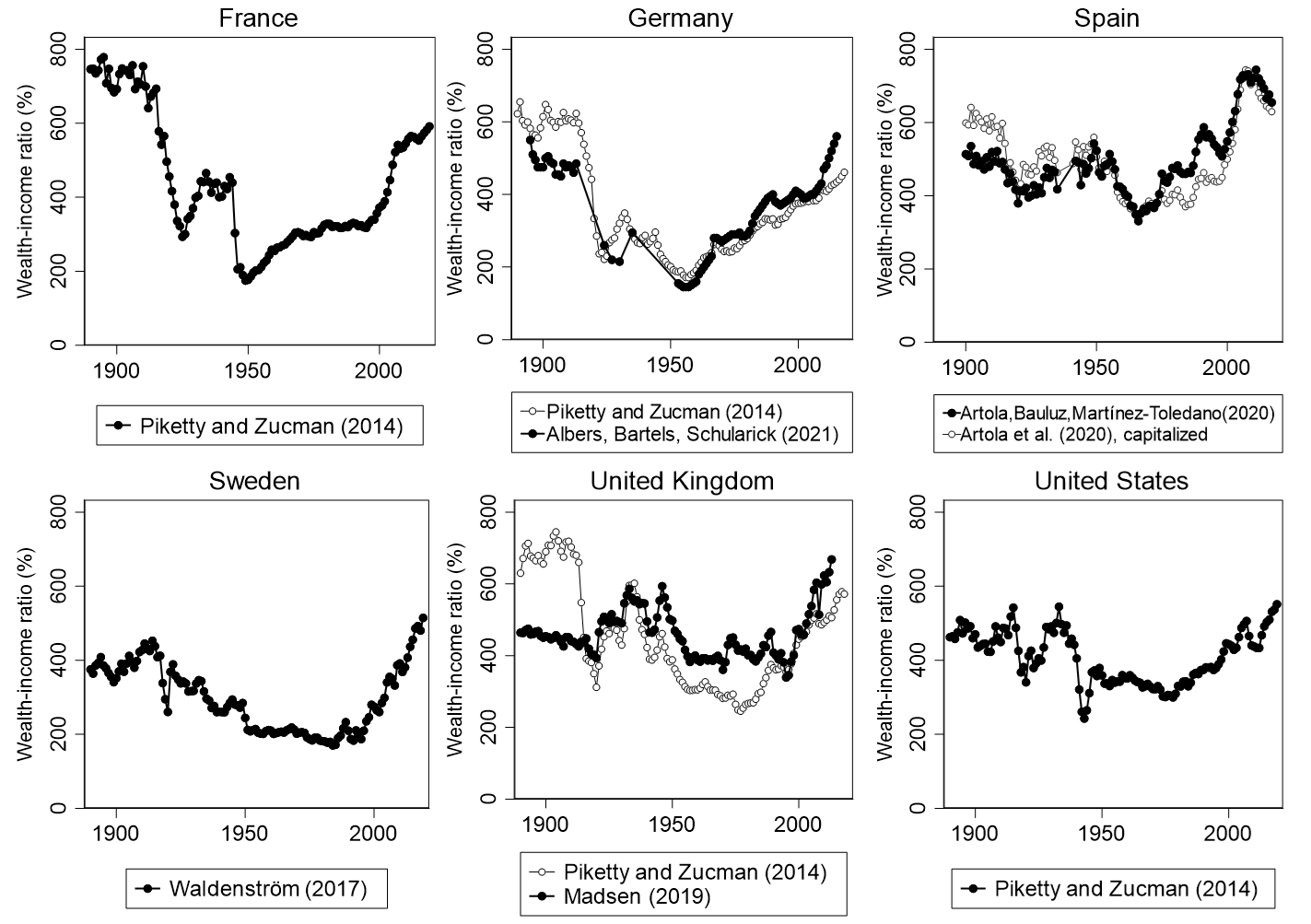

Figur 1 visar aggregerade privata förmögenhetskvoter i de sex länder som vi hittills har jämförbara historiska serier för: Frankrike, Tyskland, Spanien, Sverige, Storbritannien och USA.

Figur 1: Förmögenhetskvoter i historien

De serierna som Piketty och Zucman producerade visar extremt höga förmögenhetskvoter i 1800-talets Europa, runt 600-800 procent av nationalinkomsten, och att världskrigen innebar dramatiska fall i dessa kvoter. I de reviderade och nya serierna för Europa ges en annan bild, särskilt gällande perioden före första världskriget. Den reviderade tyska serien ligger på 500 procent istället för 600 procent och den reviderade brittiska serien visar 450 procent istället för 700 procent. Anledningen till revideringarna är tillkomsten av nya datakällor och justerade beräkningsantaganden. I de nya serierna för Spanien och Sverige ligger kvoten på 450-500 procent av nationalinkomsten. Senare på 1900-talet visar de nya serierna en mindre volatil trend, särskilt kring världskrigen, men i övrigt inga större skillnader mot de tidigare aggregerade serierna.

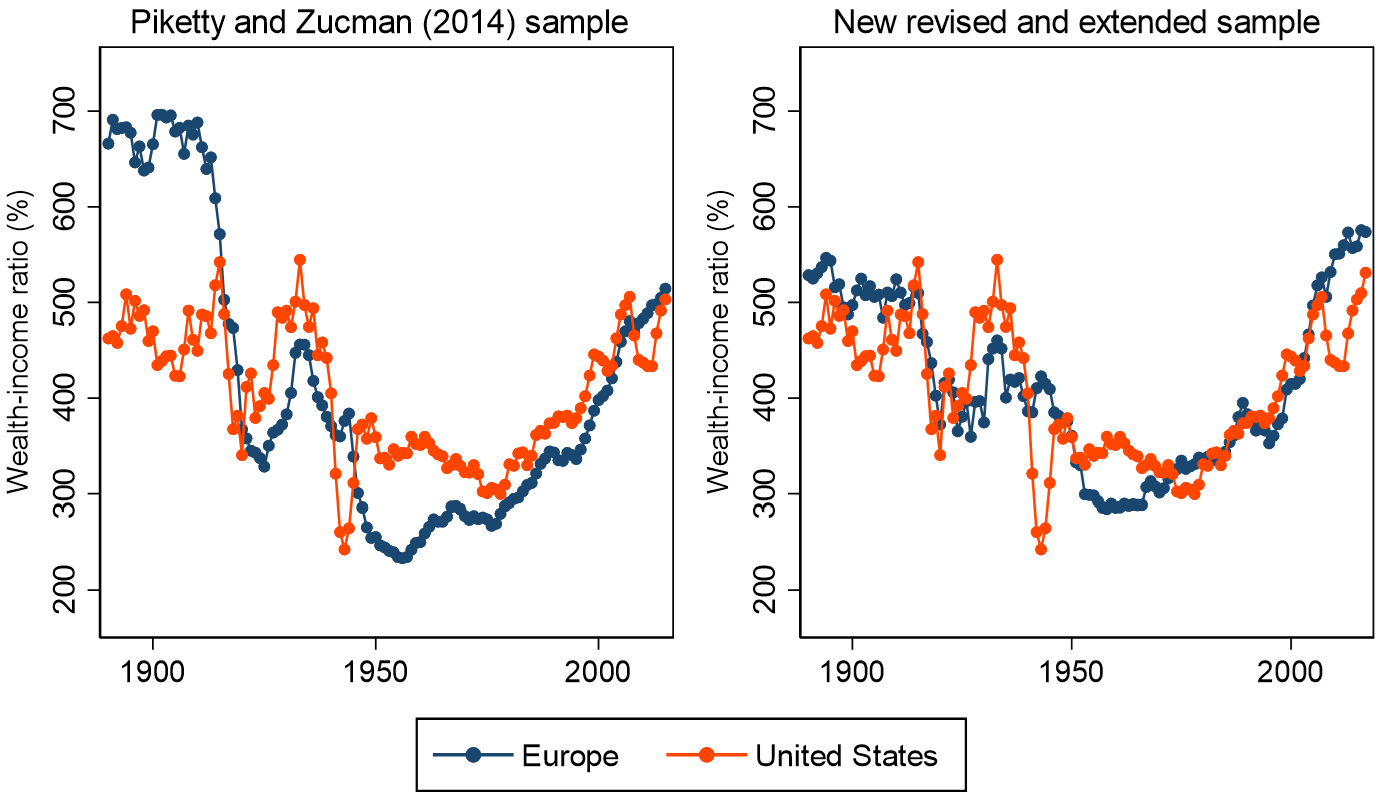

En av Pikettys och Zucmans huvudpoänger var att Europa och USA skiljer sig åt, särskilt före första världskriget, vilket syns i figur 2, vänster panel. Deras förklaring till skillnaden i förmögenhetskvot är att Europa vid denna tid var en oreglerad kapitalistisk ekonomi utan skatter eller utbyggd demokrati, och där rikedomar därmed kunde ackumuleras till extrema nivåer. USA var däremot ett yngre land som inte haft lång tid att bygga upp samma kapitalstock, och dessutom med så mycket land att kapitalets avkastning var lägre. Men de nya serierna för Europa, som visas i figur 2s högra panel, visar dock ingen kontinental klyfta överhuvudtaget. Detta sätter frågetecken för förklaringsmodellen om den oreglerade kapitalismens effekter på kapitalbildningen.

Figur 2: Europa vs USA i förmögenhetskvotens historiska utveckling

Efterkrigstidens uppbyggnad av folklig rikedom

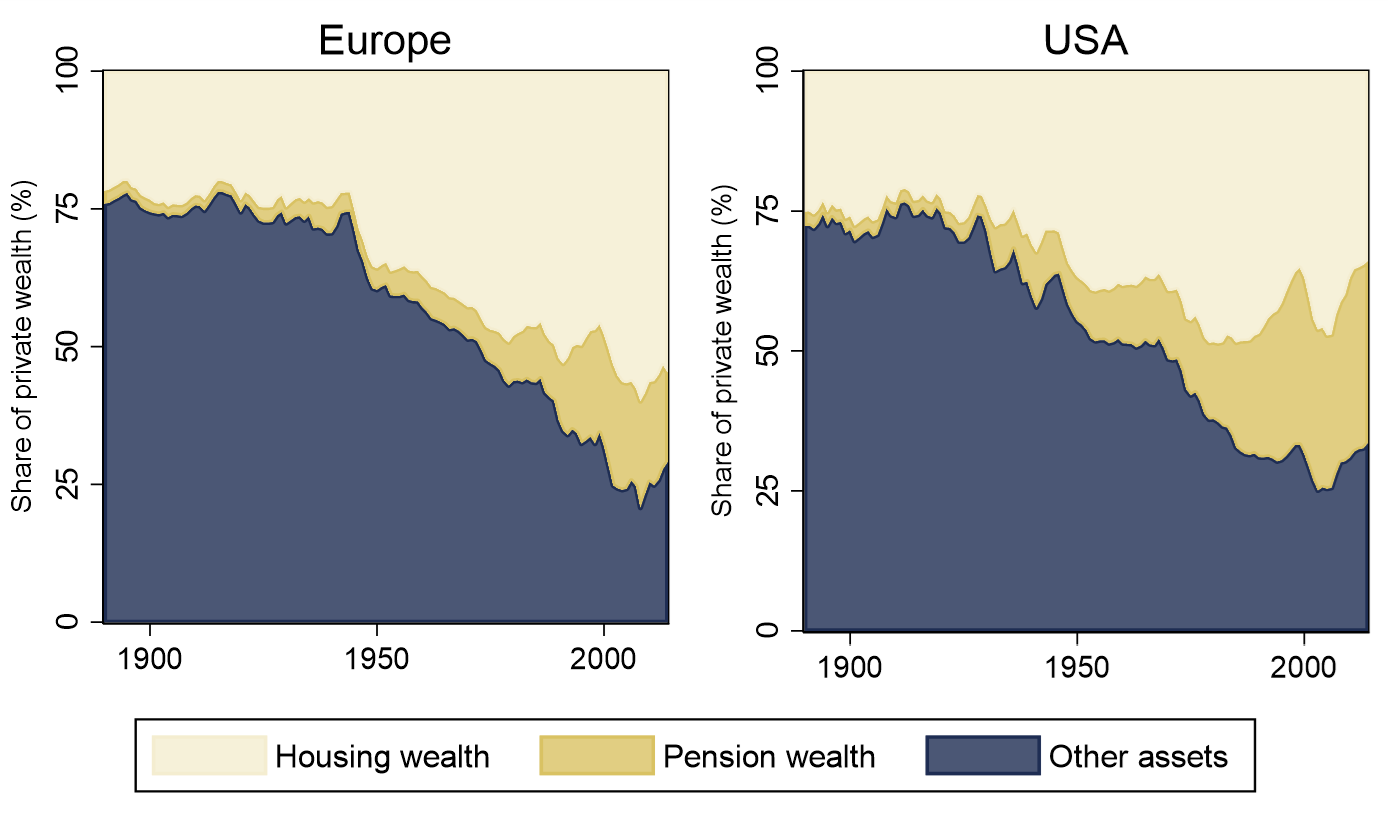

Sedan 1950 har privata förmögenhetskvoter vuxit i hela västvärlden, särskilt efter 1990. Figur 3 undersöker denna utveckling genom att dela upp privat förmögenhet i tre grupper av tillgångar: bostadsförmögenhet, pensionsförmögenhet och annan förmögenhet. Huvudresultatet är att den privata förmögenheten har genomgått en strukturell förändring under 1900-talet. Omkring 1900 dominerades förmögenheterna av stora jordbruksgods och företagstillgångar, vilka till övervägande del ägdes av rika hushåll. Under efterkrigstiden byggdes bostäder och fonderade pensionssystem, som främst innehas av den breda allmänheten. Att denna förändrade sammansättning fick viktiga fördelningskonsekvenser visas nedan.

Figur 3: Den förändrade sammansättningen av privata förmögenheter genom historien

Förmögenhetskoncentrationens utjämning

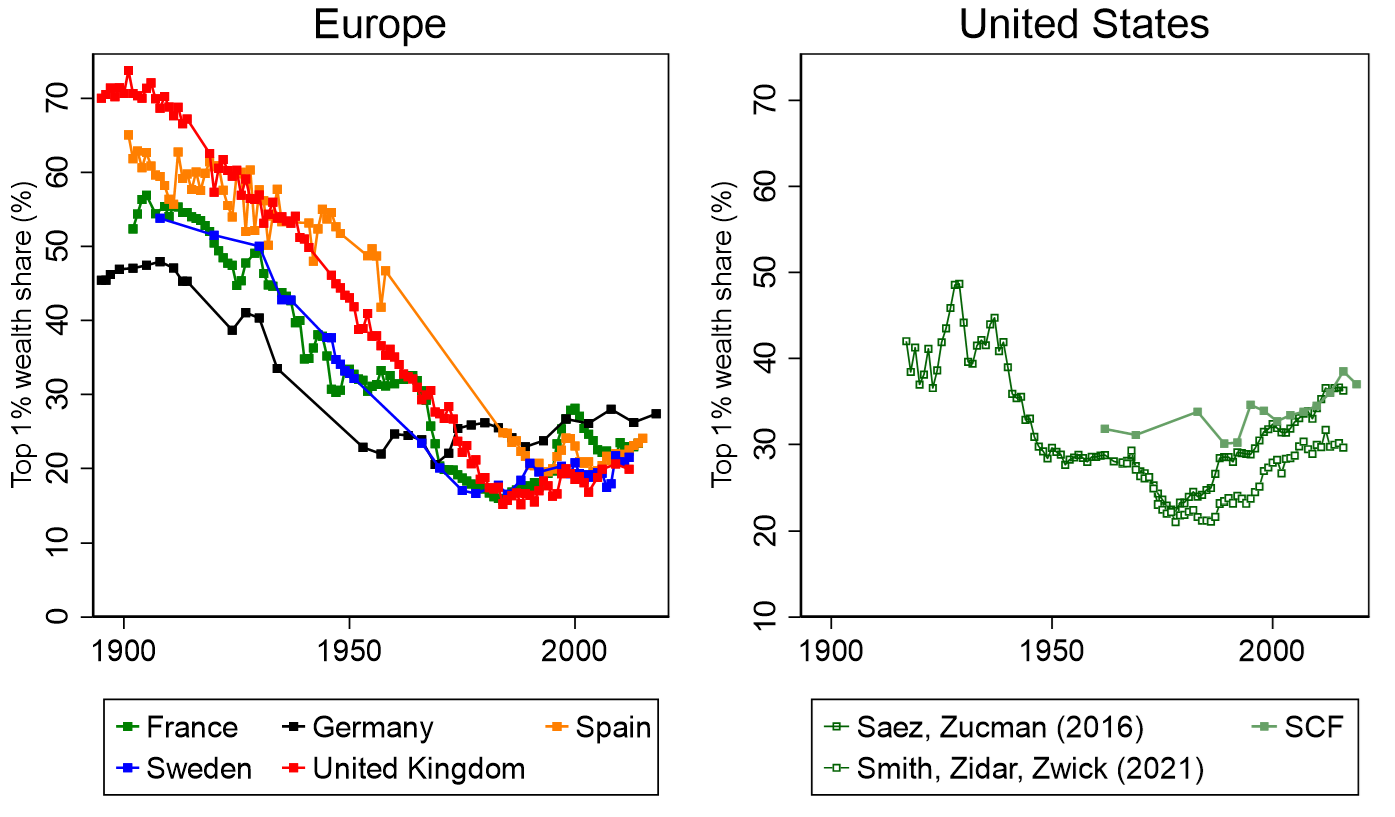

Förmögenhetskoncentrationen var exceptionellt hög för ett sekel sedan, då den rikaste percentilen ägde mellan 50 och 70 procent av alla förmögenheter. Från 1920-talet till 1970-talet sjönk förmögenhetskoncentrationen drastiskt. Landsstudier bekräftar vikten av bostadsägande och pensionssparande för denna utjämningstrend. På 1970-talet upphörde förmögenhetsutjämningen, men sedan följer Europa och USA skilda vägar. I Europa stabiliseras toppförmögenhetsaktierna på historiskt låga nivåer, kanske med en svagt ökande tendens, medan i USA har toppförmögenhetsaktierna ökat (exakt med hur mycket som diskuteras just nu).

Den stabila förmögenhetsfördelningen sedan 1970-talet kan tyckas motsägelsefull i förhållande till de ökande förmögenhetskvoterna (figur 1). Men skillnaden mot för hundra år sedan är att förmögenheterna idag framför allt ligger bostäder och pensioner som ägs av den stora medelklassen. Vissa har velat utöka förmögenhetsanalysen till att inkludera även värdet av dragningsrätter på framtida pensionsinkomster (socialförsäkringsförmögenhet) och offshoreförmögenheter i skatteparadis. Studier av dessa tillgångar ger dock vid handen att de inte skulle förändra den historiska utjämningstrenden och inte heller särskilt mycket de senaste årens utveckling (även om deras nivåeffekter är ganska stora).

Figur 4: Den rikaste hundradelens andel av total privat förmögenhet i sex länder

Slutsatser

De nya resultaten påverkar vår syn på välståndets långsiktiga utveckling. Innebär en oreglerad kapitalism med låga skatter verkligen att kapitalet växer till extrema nivåer? Resultaten ifrågasätter också att krig, kriser och kapitalbeskattning är nödvändiga för förmögenhetsutjämning. Istället betonas den enorma uppbyggnaden av hushållstillgångar i bostads- och pensionssparande.

Framtida studier borde ägna mer tid åt att studera de institutionella förändringar som ligger till grund för ackumuleringen av folklig rikedom. Bland dessa förändringar är reformer av den politiska demokratin, breddade utbildningsnivåer och förbättrade arbetsrättigheter, vilka bidrog till att höja arbetstagarnas inkomster och erbjuda dem möjligheter att investera i sin egen framtid.

Går det att uppskatta hur mycket som är frihetsskapande kapital s.k. ”far åt helvetepengar” i olika förmögenhetsklasser, vilket torde ha ökat brett under senare år?

Varför kallar du det för oreglerad kapitalism, när det uttryckligen handlar om omreglering. Exempelvis genom riksdagens abdikation från ägarkontrollen över Riksbanken. Att i stället betrakta omställningen 1990 som en restauration ger dessutom en bättre förståelse av motiveringen för omfinansieringen av medelklassens privilegier, från inkomstbortfalls- principen i statliga försäkringar etc. till vad som bara formellt sett är privatförmögenheter, bundna i bostäder och pensioner, även dessa utan ägarinflytande. En mera begriplig bild av restaurationens effekter på den reella försörjningen av befolkningen fås genom att jämföra årsarbetstid per sysselsatt med arbetstid per person i befolkningen. Se http://www.fredtorssander.se/fredpress/2018/09/05/restaurationen-i-borjan-av-1990-talet-slutpunkten-for-den-svenska-kapitalismens-tillvaxtsaga/

Hej Daniel, ur ett historiskt perspektiv är det ju givetvis det sista århundradet som är exceptionellt för förmögenhetsfördelningen. Huvudregeln genom alla tider måste ju vara att toppen har kontrollerat större delen förmögenheten, troligtvis en betydligt mindra andel av 1% som har kontrollerat mer än 50% skulle jag tro. Sedan är väl frågan om vi har låga skatter och en oreglerad kapitalism, egentligen, åtminstone i Sverige?

Hej Daniel, spännande inlägg!

Relaterat till detta vore det intressant att få höra din syn på David Splinters/Autens arbete med amerikanska data som visar att uppgången i inkomstojämlikhet, i alla fall om jag läser rätt, till stor del beror på beräkningstekniska detaljer i exempelvis Piketty/Saez. Eftersom skillnaden i exempelvis topp 1 % inkomstandel ger helt olika bild över tid vore det bra att få höra vilken av studierna som mer tillförlitlig och reflekterar verklig inkomstojämlikhet.

Klicka för att komma åt AutenSplinter-Tax_Data_and_Inequality.pdf

Abstract:

Top income share estimates based only on individual tax returns, such as Piketty and Saez (2003),

are biased by tax-base changes, major social changes, and missing income sources. Addressing

these issues requires numerous assumptions, especially for broadening income beyond that

reported on tax returns. This paper shows the effects of adjusting for technical tax issues and the

sensitivity to alternative assumptions for distributing missing income sources. Our results suggest

that top income shares are lower than other tax-based estimates, and since the early 1960s,

increasing government transfers and tax progressivity resulted in little change in after-tax top

income shares.

Skulle det gå att bygga en modell om hur förmögenhetsutvecklingen i Sverige hade sett ut om vi haft ett privat, fonderat, pensionssparande (dvs 100% PPM) istället för dagens statliga system?

Just avsaknaden av privat pensionskapital borde rimligen vara den främsta anledningen till generellt låga förmögenheter hos svenska hushåll.