Ojämlikheten i västvärlden diskuteras flitigt inom både politiken och den akademiska forskningen. Ett utfall som intresserar många är förmögenheternas fördelning, i synnerhet koncentrationen av rikedom i den yttersta toppen. Har denna koncentration ökat på senare år? Utspelen haglar tätt, även i Sverige, men vad säger egentligen den senaste forskningen? I detta inlägg återges några nya forskningsresultat om den rikaste procentens förmögenhetsandel i Danmark, Frankrike, Storbritannien och USA (serier för Sverige presenteras under hösten) och dess utveckling sedan 1970.

Att mäta förmögenheter och deras fördelning i ett land är oerhört komplicerat. Svårigheterna handlar dels om hur förmögenhet ska definieras, dels om hur den ska värderas, och dels om vilka mått som bäst beskriver fördelningen.

Definitionen av en förmögenhet har i tidigare forskning nästan alltid utgått från tillgången på data, oftast i taxeringar (arv, kvarlåtenskap, förmögenhet, fastighet, inkomst). Problemet är att lagens definitioner av tillgångar och skulder inte alltid överensstämmer med de som ekonomer anser vara de bästa. Vissa tillgångar tas ibland upp delvis, ibland inte alls. En alternativ metod är att fråga hushållen om deras förmögenhet. Sådana enkätundersökningar finns numera i alla euroländer och USA, men över tid är det nästan bara USA som har sådana data. Ytterligare en metod är kapitaliseringsmetoden, vilken beräknar tillgångens värde utifrån dess avkastning med antagande om en viss räntesats. Kapitaliseringsmetoden är gammal, men har inte använts eftersom den ansetts för känslig för antaganden om räntan samt på grund av dess oförmåga att värdera tillgångar utan kontant avkastning. Värderingen är svår för tillgångar som kanske inte säljs ofta, men även på grund av att den bygger på specifika antaganden.

Att estimera en fördelning kräver individ- eller hushållsdata, vilka saknas eller oftast är bristfälliga. Det finns dock djupare konceptuella problem, exempelvis relationen mellan en persons ålder och dennes förmögenhet. De flesta unga vuxna saknar egen förmögenhet, men de behöver inte vara fattiga för det. Vissa av dem har studielån som de lever av (vilket rentav ger dem negativ förmögenhet), medan andra jobbar och bor i hyresrätt och har inte hunnit spara särskilt mycket. En åldrande befolkning, eller ökande andel högskolestuderande, kan därmed i sig öka förmögenhetskoncentrationen (denna fråga har utretts flera gånger, t ex här). Statistiska spridningsmått som Gini är mer kompletta än andra mått som exempelvis topprocentens andel, men trots det används den senare oftare pga bristen på populationstäckande data.

Idag saknar nästan alla länder tillräcklig information för att utföra tillförlitliga beräkningar av förmögenhetsfördelningen. På senare år har framsteg gjorts, framför allt i en större uppmärksamhet på att täcka in alla tillgångar, även de som tidigare helt missats som exempelvis sparande i livförsäkringar eller pensioner eller aktier i onoterade bolag. Men osäkerheten är fortfarande stor, och resultaten har visat sig känsliga för antaganden och gränsdragningar. Faktum är att alla estimat som visas nedan borde presenteras med osäkerhetsmarginaler, eller standardfel, och i hade de haft det hade säkerligen en stor del av de uppmätta trenderna försvunnit.

I detta inlägg beskrivs utvecklingen av förmögenhetskoncentrationen, här mätt som den rikaste procentens andel av totalförmögenheten, i fyra länder, Danmark, Frankrike, Storbritannien och USA, sedan 1970. Först går jag igenom varje land för sig och därefter jämförs länderna. Vidare ligger fokus här på att beskriva den generella trenden, inte på att dekomponera den eller utreda underliggande faktorers betydelse. Sverige ingår inte i genomgången pga avsaknad av tillförlitliga data över tid. Den svenska utvecklingen skulle har visserligen studerats (t ex här och här), men dessa analyser har byggt på taxeringsdata och ofullständiga datamängder, vilket för övrigt även gäller SCBs officiella förmögenhetsregister från början av 2000-talet. Resultat om den svenska förmögenhetsfördelningens utveckling kommer förhoppningsvis att presenteras under hösten.

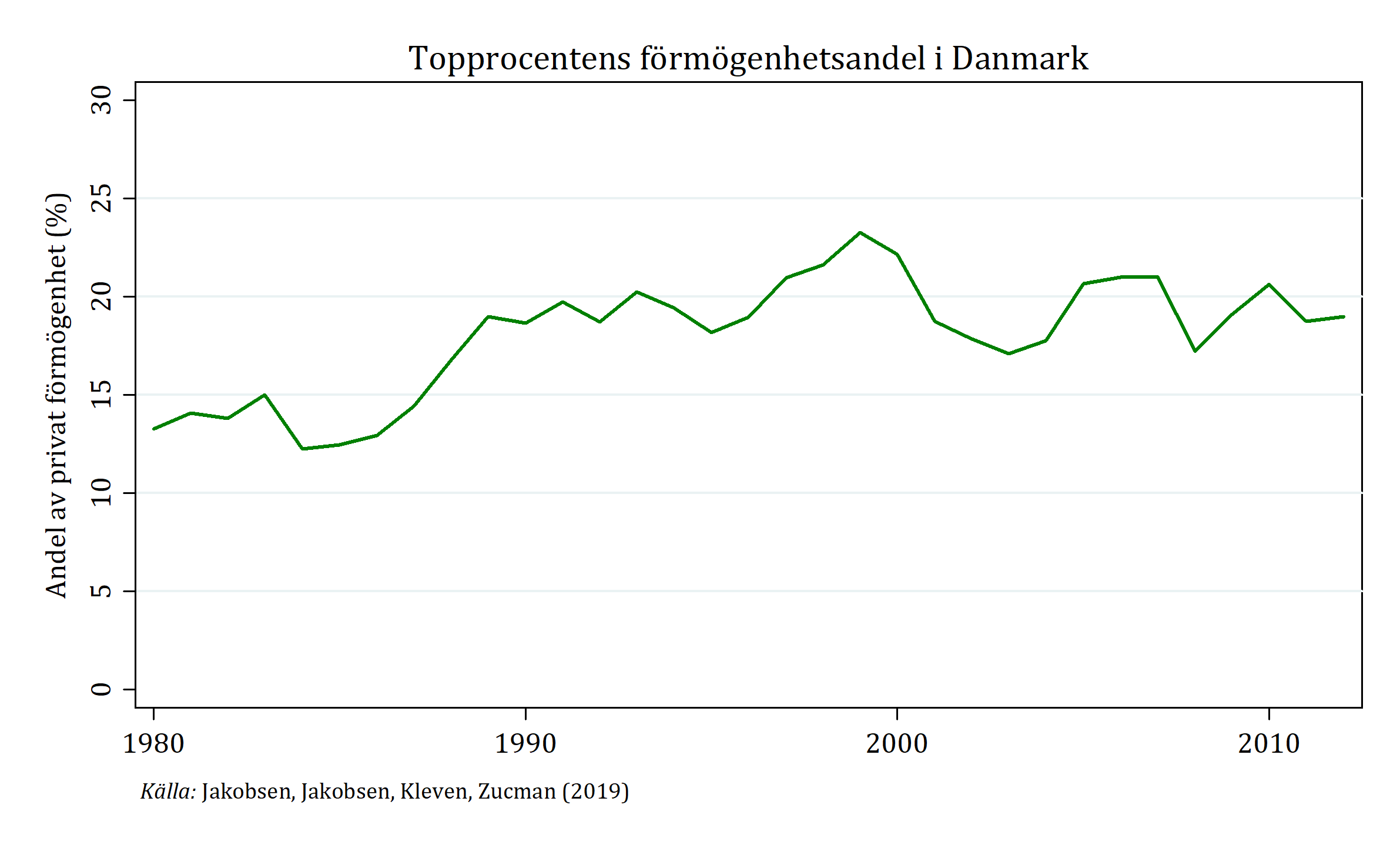

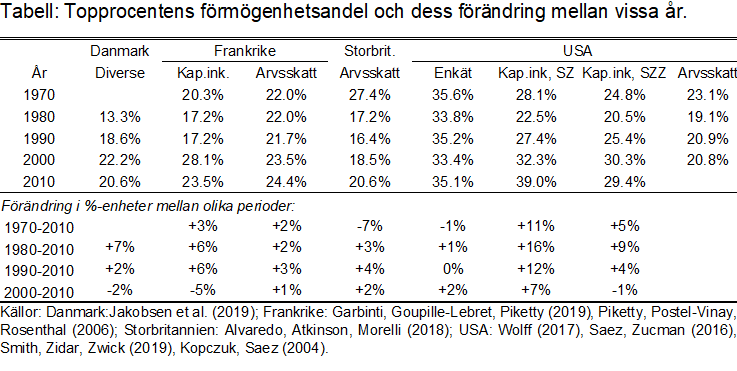

Danmark: I en studie av förmögenhetsskattens betydelse för kapitalbildning byggde en grupp danska och franska ekonomer en ”modern” förmögenhetsdatabas baserad på individuella registerdata över tillgångar och skulder (vilken bevarades även efter den danska förmögenhetsskattens avskaffande 1996). Utifrån dessa data beräknades topprocentens andel som visas i figuren nedan. Serien visar att andelen låg kring 15 procent på 1980-talet och har legat konstant kring 20 procent sedan 1990. Med andra ord: ingen ökning i förmögenheternas koncentration i Danmark under de senaste decennierna.

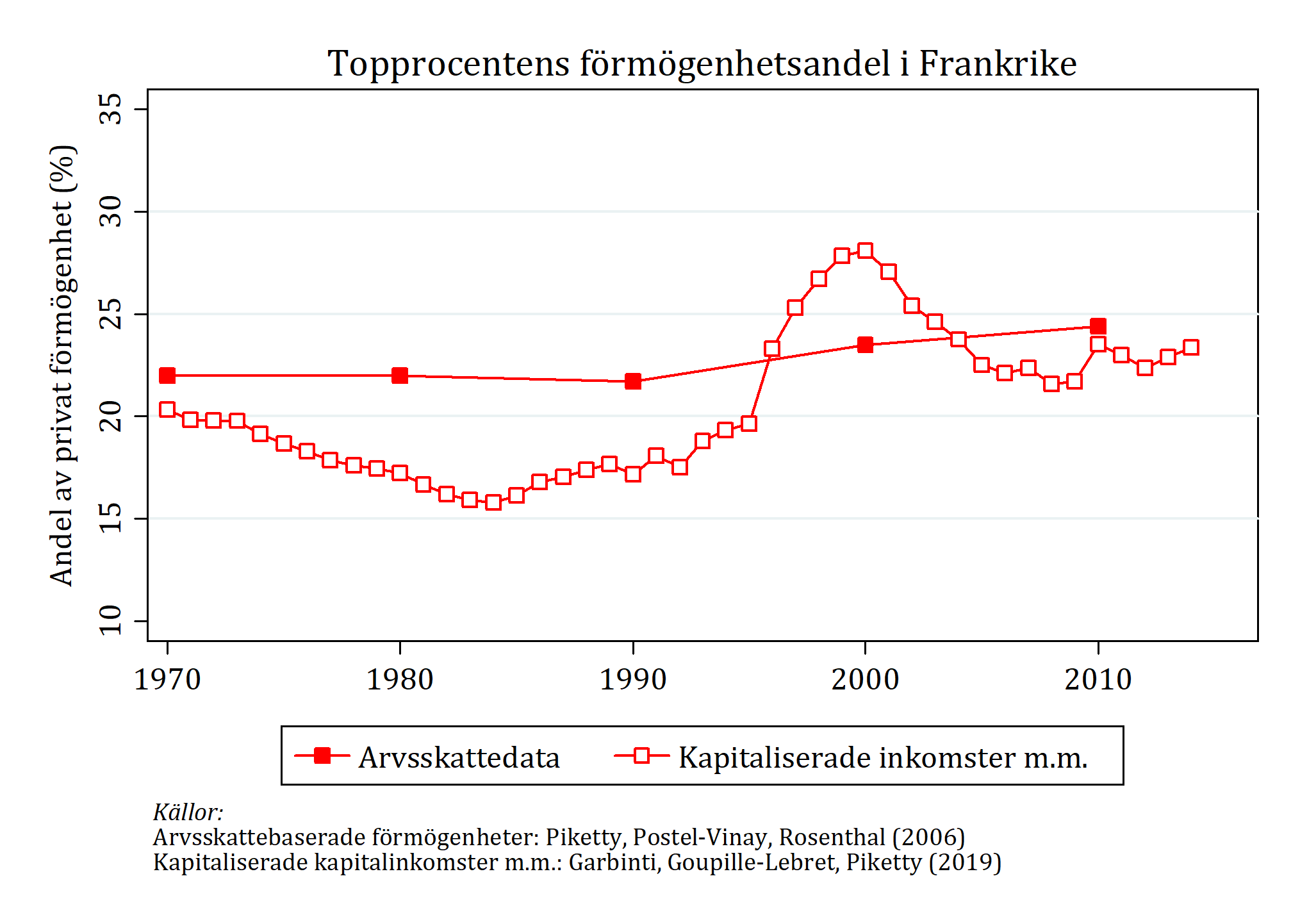

Frankrike: Förmögenhetsfördelningen i Frankrike beräknades för några år i en studie sedan utifrån arvsskattedata (närmare bestämt uppgifter om kvarlåtenskapen, dvs den avlidnes förmögenhet, som beskattats i Frankrike sedan mycket lång tid). Dessa skattedata har för- och nackdelar, men ett grundproblem är i vilken grad de avlidnas förmögenheter och deras fördelning återspeglar den levande befolkningens förmögenheter och deras fördelning. Skattedatan täckte inte heller in samtliga tillgångar och deras värde, vilket föranledde en ny studie som istället använder kapitalinkomstdata som kapitaliserats.

Utvecklingen för Frankrikes topprocent kan därför beskrivas i två parallella serier, en som bygger på arvskattedata och en som bygger på kapitaliserade kapitalinkomster. Bilden nedan visar att dessa metoder genererar serier som inte är helt olika varandra men inte heller helt stämmer överens, framför allt när det gäller fluktuationer över tid men även i viss mån när det gäller nivån. Arvskattedata visar på en närmast konstant andel mellan 22 och 25 procent medan kapitaliseringsdata visar en lägre nivå under 1970- och 80-talen (15-20 procent), något högre kring år 2000 och därefter samma nivå mellan 22 och 24 procent. En viss ökning i koncentrationens nivå i Frankrike sedan 1970 kan alltså skönjas när man betraktar kapitaliserade inkomstdata men inte när man betraktar arvsskattedata. Sett över hela perioden är dock serierna hyfsat överens om att nivån ligger i hägnet kring en topprocentsandel på ca 20 procent.

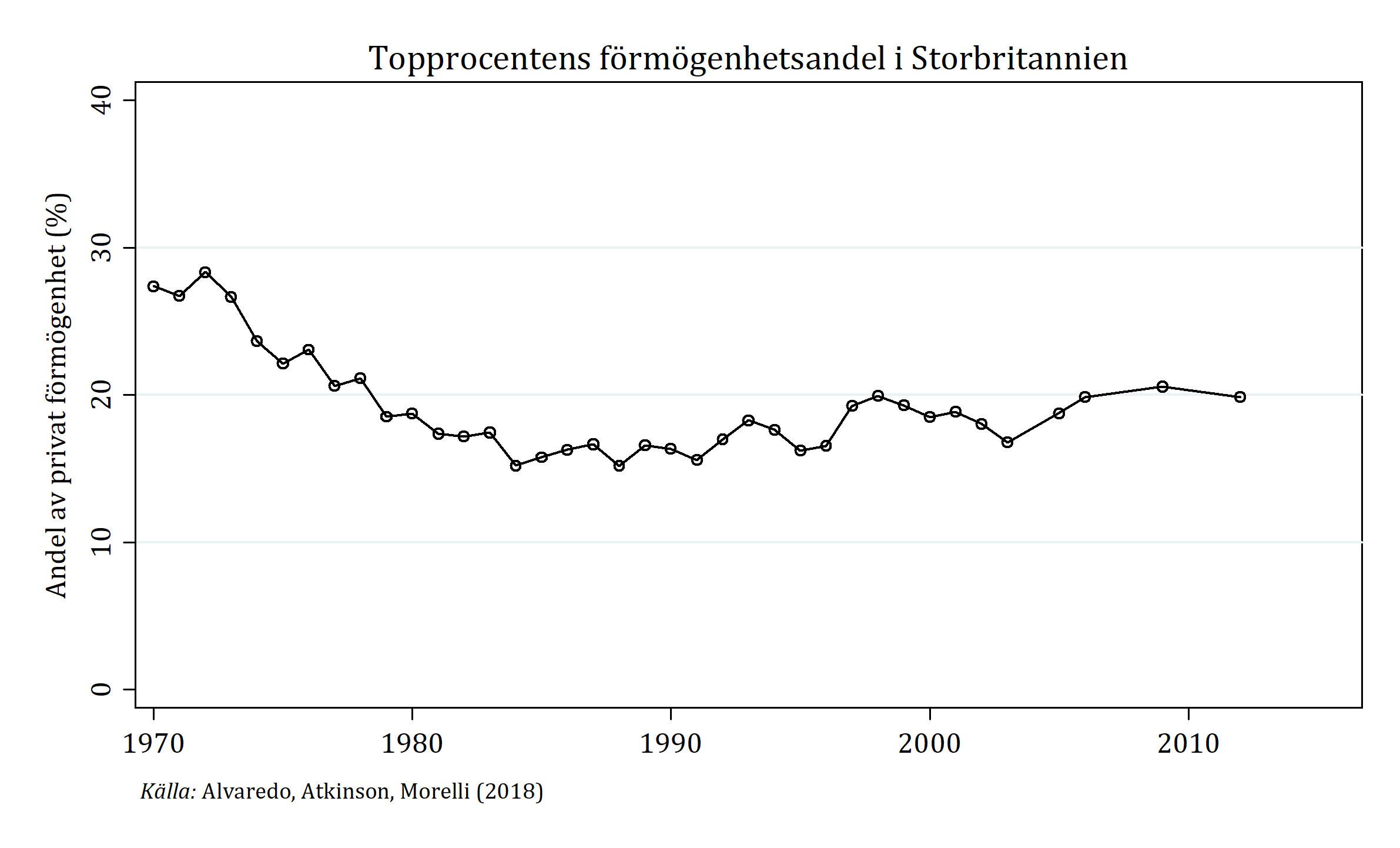

Storbritannien: Arvsskattedata (kvarlåtenskaper) ligger till grund för nästan alla försök att uppskatta förmögenhetskoncentrationen i Storbritannien. Den senaste och förmodligen bästa studien diskuterar utförligt för- och nackdelar med data och hur känsliga de är för olika antaganden. Serien i bilden nedan visar en förhållandevis kraftig utjämning under 1970-talet och att topprocentens andel legat nästan konstant på 20 procent sedan 1980.

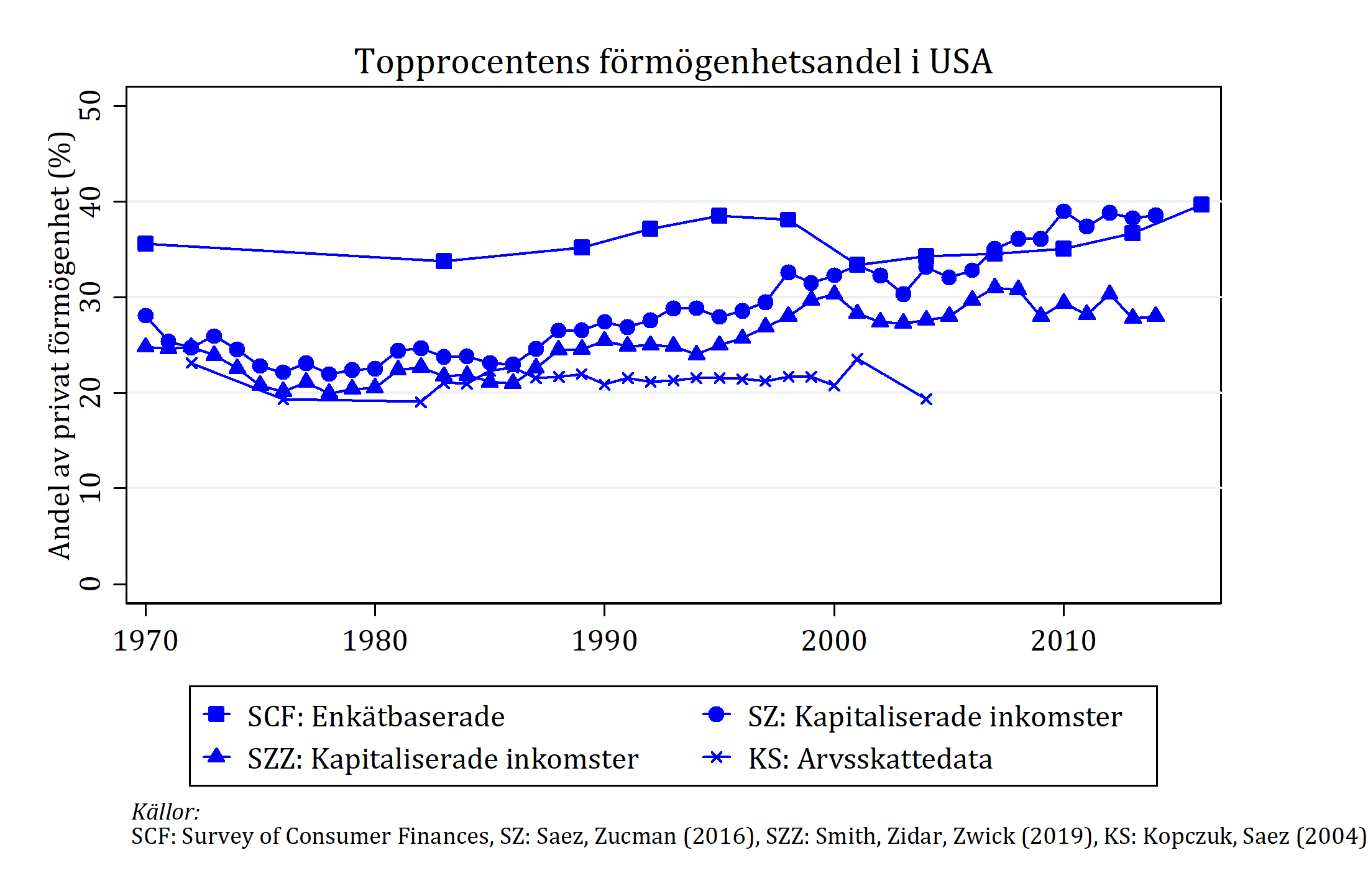

USA: Förmögenhetskoncentrationen i USA har fram till för några år sedan nästan uteslutande beskrivits utifrån den stora enkätundersökning, Survey of Consumer Finances (SCF), som Federal Reserve genomför vart tredje år. En studie av arvsskattedata kom 2004. Som figuren nedan visar båda dessa att förmögenhetskoncentrationen legat stabilt sedan 1970-talet, kring 35 procent i SCG och kring 20 procent i arvskattedata. Denna stabilitet har ansetts överraskande med tanke på att inkomsternas fördelning blir mer ojämn sedan 1980-talet (något som dock också har diskuterats).

Nytt liv uppstod därför när en studie av kapitaliserade inkomstdata visade att förmögenheterna visst blivit mer koncentrerade, med en uppgång från ca 30 procent ring 1970, kring 25 procent på 1980-talet till närmare 40 procent på 2010-talet. Fast dessa resultat ifrågasätts i en helt ny studie som med hjälp av andra antaganden av vissa avkastningsräntor (särskilt för räntebärande tillgångar) finner en stabil nivå kring 25 procent under 1970-1990-talen och kring 28-30 procent sedan 2000. Diskussionen pågår för fullt och sista ordet är helt säkert inte sagt (se jämförande analyser här, här och här).

Sammantaget: Vad kan vi säga om utvecklingen av förmögenheternas koncentration i västvärlden sedan 1970? Bilden nedan sammanför de få serier som finns där heltäckande definitioner av förmögenhet används och som beräknat den rikaste procentens förmögenhetsandel under de senaste decennierna (nya serier för Sverige är under bearbetning). Tabellen nedan visar siffror över nivå och förändring mellan vissa år. Data och metoder är, som nämnts ovan, problematiska och detta försvårar skarpa slutsatser i endera riktning. Tre övergripande slutsatser kan ändå dras:

- Förmögenhetskoncentrationen verkar vara klart högre i USA än i Europa. Hur mycket högre beror på vilka serier för USA som man använder.

- De tre europeiska länderna (Danmark, Frankrike och Storbritannien) uppvisar ingen tydlig trend i förmögenhetskoncentration under senare år. Detta gäller nästan oavsett vilken tidsperiod man beaktar sedan 1970-talets början.

- Trenden i USAs förmögenhetskoncentration kan inte fastställas med säkerhet på grund av skillnader mellan datakällor och metodansatser (alla med sina för- och nackdelar). Kapitaliseringsdata visar lägre koncentration än enkätdata före år 2000, men genererar dock en tydlig uppgång i koncentration under 1980- och 90-talen. Sedan år 2000 skiljer utvecklingen åt mellan datakällor och är känslig för antaganden i beräkningarna.

Skulle det vara möjligt att beräkna procent av ”världsförmögenheten” och se hur utvecklingen ser ut för den globaliserade kapitalismen?

Man undrar vilken roll ökade bostadspriser spelat som väll lett till stora förmögenhetsökningar i ganska breda grupper har för att förklara resultatet (vilket väll borde ge en jämnare fördelning i sådana här mått). Ökande bostadspriser ökar ju också tydligt skillnaderna mellan de som helt saknar tillgångar och de helt utan tillgångar.

Överlag verkar ju ett mått som enbart betraktar fördelningen av förmögenhet bland de som har positiv förmögenhet lite problematiskt, eftersom jag antar att det är rätt okänsligt för till exempel alla som saknar förmögenhet. Det är ju inte uppenbart att landet blivit mindre ojämlikt (även med hänvisning till förmögenhet), om man allt annat lika, bara höjer bostadsförmögenheten bland de i percentilerna 80-95 i inkomstfördelningen till exempel. Jag förstår att det är svåra problem att lösa dock (som du ju också delvis tar upp).

Det känns dock som det finns många liknande skäl som gör att måttet ovan inte nödvändigt korrelerar väl med vad många skulle uppleva som ojämlikhet. Ju mindre socialiserade mycket konsumtion som ofta sköts av staten blir, pensionssparande (privat sparande istället för statlig förmånsbestämd pay-as-you-go), bostadsägande (t ex mindre allmännytta), eller att privat spara för att ur fickan betala för sjukvård/arbetslöshet/vård vid ålderdom/föräldraledighet/utbildning, så borde ju förmögenhetsdistributionen bli jämnare när medelklassen tvingas bygga upp ett förmögenhetskapital men kanske betalar mindre skatt (skatt fungerar i någon mån ofta mer som en försäkringslösning). Allt det skulle ske även given en inkomstfördelningen som inte påverkas av de förändringarna.

Martin, bostadspriser spelar stor roll eftersom detta rör minst halva tillgångsmassan i rika länder. Ökande bostadspriser sätter nedåtpress på topprocentens andel.

Tillgångar i socialförsäkringssystemen ingår inte. Som Martin Feldstein hävdade, och andra visat, skulle det spela en ganska stor roll. Nivån på ojämlikheten blir lägre, trenderna kan skilja sig. Gränsdragningen är dock inte helt enkelt. Vissa pratat mest om pensioner (se t ex nytt pappaer av Grabka, Wolff et al om situationen i USA och Tyskland), men även andra delar av den ”breda” socialförsäkringen borde ingå och då blir värderingsfrågan knepigare.

Med andra ord finns mer jobb för oss forskare att göra!

Hej Daniel. Jag är ingen ekonom och säkert väldigt okunnig när det gäller detta ämne. Vill ändå säga att jag blev väldigt skeptisk när du inte alls nämner skatteparadisen som ett problem när det gäller mätbarhet. Rimligtvis är det väl ett problem att stora summor göms undan? Eller? Jag såg att skatteverket nämnt summan 130 miljarder kronor per år som försvinner. Och jag har fått för mig att det är just topprocenten som använder dessa tjänster.

ps. Jag har även noterat Torsten Fensbys hårda kritik av Sverige på skatteområdet. Han har ju i princip sagt att Sverige fungerar som ett skatteparadis(trots alla fina ord från politikerna). Jag hittar inget på Ekonomistas om det han sagt. Vad beror det på kan jag undra? Som medborgare undrar man ju vad det Torsten Fensby säger nedan betyder. Tyvärr hör man lite analyser om detta problem. Tråkigt.

Torsten Fensby i Svd.

..”– Sverige och Storbritannien är de länder där skatteparadisindustrin fått störst fäste. Men i motsats till Storbritannien finns här ingen intern lagstiftning som specifikt bekämpar skatteparadisbolag. I stället förlitar sig Sverige på åtgärder från OECD och EU och på de organisationernas intetsägande listor, säger han.”…