Detta är gästinlägg av Fredrik N G Andersson och Lars Jonung, båda verksamma vid Ekonomihögskolan vid Lunds universitet.

Under senare år har Lars E O Svensson gjort sig känd som skarp kritiker av Riksbanken. Hans kritik vilar i stor utsträckning på en ekonometrisk studie vilken täcker åren 1997-2011. Vi har i en rad inlägg vänt oss mot denna studie (se här, här och här). Vi hävdar bland annat att hans ekonometriska beräkningar inte är robusta, att hans modell är för begränsad för att ligga till grund för en trovärdig analys av penningpolitiken och att Riksbanken under åren 1997-2011 har uppfyllt inflationsmålet. En intervju i Svenska Dagbladet har fått Svensson att publicera ett inlägg på Ekonomistas med rubriken ”Jonung och sanningen”, raskt följt av ”Jonung och sanningen II”. Här ger vi vår syn på Svenssons inlägg.

Vår debatt med Svensson handlar i grund och botten om den svenska Phillipskurvan: hur ser den ut, hur stabil är den och kan den användas för att förstå effekterna av Riksbankens politik? Bakgrunden till vårt meningsutbyte är i korthet denna. År 1958 fastslog Phillips ett negativt samband mellan löneinflation och arbetslöshet i Storbritannien för åren 1861-1957. Förhållandet blev snart känt som Phillipskurvan. Med tiden uppfattades den som ett stabilt bytesförhållande, där kurvan kunde användas som vägledning för penning- och finanspolitiken. Den ekonomiska politiken kunde välja nivån på arbetslösheten till priset av hög eller låg inflation, d v s en punkt på kurvan.

Den höga inflationen på 1970-talet undergrävde tron på den stabila Phillipskurvan. Inflationsförväntningarna infördes då som en central förklaringsvariabel till inflationen i modellen. Med detta steg försvann möjligheten att välja avvägningen mellan arbetslöshet och inflation på lång sikt. Den långsiktiga kurvan beskrevs därmed som vertikal. Skälet till att Phillips fick en stabil kurva var att han skattade den för en period med låg inflation och därmed låga inflationsförväntningar, dvs för guldmyntfoten. I en sådan värld erhålls en stabil kurva utan att hänsyn till data över förväntningarna. Phillips kunde därför bortse från dem i sina skattningar.

Har Sverige nu hamnat i ett läge som påminner om guldmyntfotens låga inflation? Ska vi tro Svensson är svaret ja. Han har nämligen skattat olika Phillipskurvor för Sverige för perioden 1997-2011 där inflationsförväntningarna inte har något signifikant inflytande på inflationen. Han blåser på så sätt liv i den ursprungliga Phillipskurvan. Med hjälp av denna räknar Svensson ut att Riksbanken har bidragit till 38 000 fler arbetslösa i genomsnitt under varje år för perioden 1997-2011. Skälet är en alltför stram penningpolitik där den faktiska inflationen hamnat under inflationsmålet på 2 procent. Dessa siffror utgör en central del av Svenssons kritik mot Riksbanken. Han hävdar i korthet att Riksbanken placerat Sverige på ”fel” punkt på en stabil Phillipskurva för Sverige. Svenssons siffror har fått stort genomslag i den allmänna debatten.

Vi vänder oss mot Svenssons slutsatser med stöd av en rad argument och tester. Eftersom Svensson i sina två inlägg i Ekonomistas lägger fokus på inflationsförväntningarna börjar vi med dessa för att senare ta upp annan kritik. Våra ekonometriska tester finns dels här i ett appendix, dels i vår längre studie The Return of the Original Phillips curve?

Inflationsförväntningarnas roll: Som svar på vårt påpekande att hans ekonometriska kalkyler inte är robusta, redogör Svensson i sina två inlägg för hur han kommer fram till att inflationsförväntningarna inte är signifikanta. Han avslutar sitt första inlägg med en uppmaning till andra att kontrollera resultaten. Det är precis vad vi gjort. Vi har använt hans datakällor och modeller för att replikera hans beräkningar – enligt vedertagen vetenskaplig metod. Vi publicerade vår granskning som en 30 sidor lång uppsats på nätet i augusti i år. Vi rapporterade resultat från denna i vår artikel i Ekonomisk Debatt i september som stöd för vår kritik av Svensson.

Här vill vi komma med ett viktigt påpekande som gäller både för Svenssons och våra beräkningar. I alla ekonometriska studier tvingas forskaren göra olika antaganden rörande hur modellen, i vårt fall Phillipskurvan, bör specificeras och rörande de ekonometriska metoder som modellen ska skattas med. I vår och i Svenssons studie finns i huvudsak två ekonometriska problem att lösa, vilka vi diskuterar i detalj nedan. Dessa problem gäller tidsförskjuten data samt överlappande data. Svensson väljer en metod som tar hänsyn till ett av dessa problem medan vi väljer en annan metod som tar har hänsyn till bägge. Vi säger inte att vår metod är den bästa eller att Svenssons är den sämsta. Båda har sina för- och nackdelar – som vi diskuterar i vår studie och i det bifogade appendixet. Det centrala budskapet med våra skattningar är att valet av metod påverkar resultaten på ett sådant sätt att vi inte kan dra bestämda slutsatser om penningpolitikens effekter.

Det första ekonometriska problemet gäller tidsförskjuten data. Data över inflationsförväntningarna kommer från undersökningar där intervjupersoner får svara på frågor av typen: hur mycket tror du att konsumentpriserna kommer att stiga under de kommande 12 månaderna? Inflationsförväntningarna mäter således den förväntade årsinflationen. I sina regressionsmodeller mäter Svensson däremot inflationen som kvartalsförändringen i konsumentprisindex (KPI). Han studerar med andra ord hur mycket priserna har stigit under ett kvartal medan inflationsförväntningarna mäter hur mycket priserna förväntas ändras under en horisont på fyra kvartal. Som vi visar i vår studie påverkar denna blandning av inflation på kvartalsbasis med förväntningsdata på årsbasis Svenssons resultat. Han får bland annat en tidsförskjutning som bidrar till att inflationsförväntningarna i hans modell inte får någon påverkan på inflationen.

Tidsförskjutning uppstår eftersom årsinflationen kan ses som ett löpande genomsnitt av kvartalsinflationen. Som allmänt känt skapar löpande genomsnitt en tidsförskjutning (se t ex diskussionen på s 64-65 i här för en enkel beskrivning av problemet), vilket i detta fall betyder att en förändring i kvartalsinflationen inträffar ett till två kvartal före motsvarande förändring i årsinflationen. När en eller ett par variabler i en ekonometrisk modell är tidsförskjutna måste de på ett eller annat sätt korrigeras. Om så inte görs blir de ekonometriska skattningarna felaktiga. Tyvärr gör Svensson ingen sådan korrigering.

Ett skäl till att Svensson använder kvartalsinflation istället för årsinflation är att han vill avstå från att använda s k överlappande data, vilka också ställer till med ekonometriska problem. Svensson väljer med andra ord att lösa ett ekonometriskt problem, överlappande data, men samtidigt får han ett nytt problem med tidsförskjuten data, vilket han inte löser.

Svenssons ansats utmynnar i den ursprungliga Phillipskurvan, där den långsiktiga kurvan inte är vertikal och där inflationsförväntningarna inte har någon påverkan på inflationen. Med vår ansats får vi en vertikal långsiktig Phillipskurva med i de flesta fall signifikanta inflationsförväntningar, dvs vi finner stöd för en version av Phillipskurvan med förväntningar.

Den rimliga slutsatsen av vår analys är att det är svårt att tala om hög precision och robusta resultat såsom Svensson har gjort om sina kalkyler. Det säger ju Svensson själv i sitt första Ekonomistas-inlägg när han skriver att ”lutningen på den långsiktiga Phillipskurvan beror på vilket kvartal urvalsperioden börjar”. Om det ska finnas någon stabil långsiktig Phillipskurva får den inte var så känslig av valet av urvalsperiod. Denna skrivning borde ju fungera som en larmsignal för Svensson själv innan han ger medial uppmärksamhet åt sina siffror.

Även om vi skulle utgå ifrån att Svenssons ekonometriska skattningar är så robusta och så precisa som han hävdar, så kvarstår en rad invändningar mot Svenssons slutsatser. Här nämner vi kortfattat fem andra aspekter som måste uppmärksammas för en samlad och balanserad bedömning av Riksbankens politik.

Genomsnittet: Riksbanken har ett inflationsmål – inte ett prisnivåmål. Svensson utvärderar Riksbankens penningpolitik som om den hade ett prisnivåmål genom att kräva att den genomsnittliga inflationen ska vara lika med riktvärdet på två procent. Vid ett inflationsmål måste inflationen inte i genomsnitt bli exakt lika med riktvärdet om de oväntade chocker samhällsekonomin drabbas av är osymmetriska, dvs fler negativa än positiva chocker eller vice versa.

Ser vi först på perioden före finanskrisen 2008 är den genomsnittliga KPIF-inflationen 1,9 procent. Sedan, i samband med finanskrisen och eurokrisen, blir avvikelsen större, men i genomsnitt för hela perioden 1995-2013 är KPIF-inflationen 1,8 procent. KPI-inflationen avviker mer från målet än KPIF-inflationen beroende på fallande boenderäntor, men detta är en effekt som Riksbanken oftast bortser från i sina penningpolitiska beslut. Riksbankens måluppfyllelse var med andra ord god under dessa perioder. Det blir då svårt att göra den skyldig till att skapa onödig arbetslöshet som Svensson gör.

Begränsad modell: Svensson använder sig av en enkel Phillipskurva med i stort sett bara två variabler – inflation och arbetslöshet – för att bedöma effekterna av penningpolitiken. Vi anser att detta är en för begränsad modell för att beskriva sambandet mellan inflation och arbetslöshet. Det behövs en modell med fler variabler som åtminstone tar upp växelkursen, kreditvolymen, finanskrisen, den internationella konjunkturen explicit för att ge en rimlig bild.

Även med mycket stora modeller kvarstår dock osäkerheten om penningpolitikens effekter på arbetslösheten. Söderström och Vredin (2013) har studerat detta med hjälp av Riksbankens egen modell Ramses. De kommer fram till slutsatsen att ”[d]et ärliga svaret är att vi helt enkelt inte vet, inte ens när vi använder de bästa vetenskapliga metoder som finns tillgängliga. Och även om vi accepterar någon av dessa beräkningar så innebär de inte nödvändigtvis att penningpolitiken kunde ha bedrivits bättre när besluten fattades”.

Osäkerhet i data: Skillnaden mellan Riksbankens tvåprocentsmål och den faktiska KPI-inflationen är som högst 0,6 procentenheter i genomsnitt för 1997-2011. Rensat för ränteeffekten är skillnaden mellan inflationsmålet och KPIF-inflationen 0,2 procentenheter. Vi anser att det är orimligt att tro som Svensson att dessa i ett historiskt sammanhang små avvikelser kan ge upphov till stora arbetslöshetseffekter – i synnerhet om vi tar hänsyn till ändringen 2005 i metoden bakom konsumentprisindex, som sänkte inflationstakten för 1995-2004 med i genomsnitt 0,2 procentenheter per år, samt till osäkerheten i mätningen av både inflationsförväntningarna och de officiella inflationssiffrorna. Se Jonung (1986) om hur osäker allmänheten är om sina inflationsförväntningar och Jonung (1981) om spridningen av inflationsförväntningarna.

Det långa perspektivet: Svensson finner stöd för en enkel Phillipskurva för åren 1997-2011, dvs en Phillipskurva som har samma specificering som den som Phillips ursprungligen använde. När vi ser på längre tidsperioder än de 15 år som Svensson räknar på så blir resultatet annorlunda. Skattningar av den svenska Phillipskurvan, se t ex Jonung och Wadensjö (1979), visar att det inte finns någon stabilitet att tala om. Kurvan snurrar runt. Mönstret är oregelbundet. Det behövs modeller med fler variabler för att förstå lönebildningen – se Jonung och Wadensjö (1978). Den historiska bilden inbjuder till försiktighet när vi använder den ursprungliga Phillipskurvan för att dra slutsatser om penningpolitiken.

Lucaskritiken: Även om det skulle finns en statistiskt sett stabil Phillipskurva för perioden 1997-2011 är det inte säkert att en annan penningpolitik hade gett det utfall som Svensson räknar med. Så fort Riksbanken försöker utnyttja ett till synes stabilt samband mellan inflation och arbetslöshet kommer allmänheten, löntagarna och arbetsgivarna att anpassa sig till detta. Därmed riskerar det statistiska sambandet att upplösas. Detta är den s k Lucaskritiken som har haft en fundamentalt inflytande på synen att bedriva ekonomisk politik.

Svensson diskuterar inte dessa fem punkter i sina svar till oss. Han lägger all energi på att försvara sina skattningar av den ursprungliga Phillipskurvan. Det vore värdefullt för debatten om han även tog upp viktiga frågor utanför sin modellansats.

Till sist, vi uppskattar Svenssons uppmaning att kontrollera hans studier. Vi hoppas att andra forskare får inspiration att ta samma steg som vi. Naturligtvis ställer vi våra data och beräkningar till förfogande till den som önskar. Det gäller att testa olika hypoteser och teorier i jakten på förståelse av vad som hänt med svensk ekonomi under senare tid. Det handlar inte om ”sanning” utan om vetenskap.

Not: Läs gärna Lars E O Svenssons svar på detta inlägg.

Appendix: Nya skattningar av Phillipskurvan

Här följer en mer teknisk genomgång av vårt svar på ”Jonung och sanningen II”. Se också vår längre uppsats för en fylligare bild.

I våra studier modellerar vi årsinflationen som den beroende variabeln för att undvika de ekonometriska problem som uppstår när en serie, i vårt fall inflationsförväntningarna, är tidsförskjuten jämfört med den beroende variabeln i modellen. Svensson väljer att arbeta med inflationen mätt på kvartalsbasis som ger problemet med tidsförskjuten data.

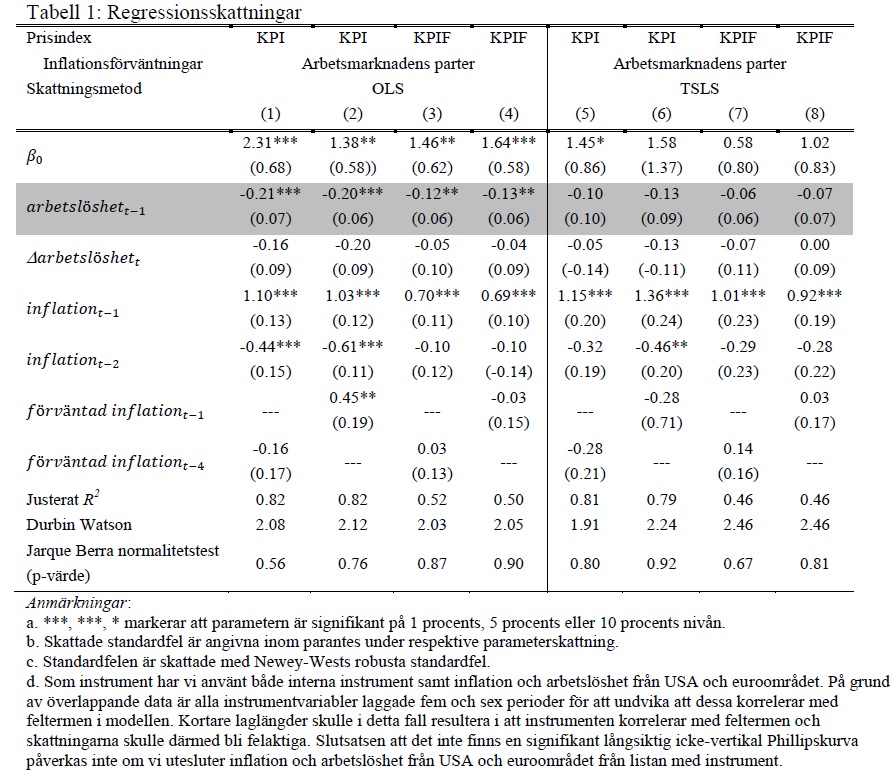

Svensson kritiserar i sitt senaste inlägg våra skattningar med argumentet att våra modeller är felspecificerade. I nästa steg estimerar han helt nya modeller med årsinflation som han hävdar är bättre än våra. Dessa skattar han med minsta kvadratmetoden (OLS). OLS lämpar sig inte i detta fall på grund av överlappande data. Dessa ger upphov till ett s k endogenitetsproblem (se t ex Harri och Brorsen för en diskussion). För att lösa endogenitetsproblemet har vi skattat om Svenssons nya modeller med en two-stage-least-squares (TSLS) där vi hanterar endogenitetsproblemet genom att använda instrument. I dessa skattningar har vi använt samma instrument som i vår längre studie.

Kolumnerna 1 till 4 i Tabell 1 visar skattningarna med OLS och kolumnerna 5 till 8 med TSLS. Vår diskussion med Svensson gäller den långsiktiga Phillipskurvans lutning. Dessa parametrar ges i det grå fältet i Tabell 1. Som framgår där försvinner den långsiktiga korrelationen mellan arbetslöshet och inflation när modellen skattas med TSLS – den metod vi har använt. Med OLS, den metod som Svensson väljer, finns en signifikant långsiktig korrelation mellan arbetslöshet och inflation. Eftersom OLS i detta fall ger felaktiga estimat bör vi inte använda dessa skattningar i analysen av Phillipskurvan.

Inflationsförväntningarna är inte heller signifikanta i Tabell 1 när laggade värden av inflationen inkluderas i modellen. Vi tolkar de laggade värden som mått på inflationsförväntningarna, vilket är ett vanligt antagande. Som framgår av vår längre studie finns signifikant korrelation mellan inflationen och inflationsförväntningarna.

Vår huvudslutsats från Tabell 1 blir densamma som från vår tidigare analys. Olika metoder ger olika utfall. Detta är skälet till att Svenssons påstående om robusta resultat och hög precision inte övertygar.

Hear, hear!!!

Att någon kollar upp Lars kritik är bra, detta är två ekonomer med integritet. Det finns en uppenbar risk annars att Lars EO:s ogrundade kritik/bitterhet verkligen tar fäste i folks medvetande. Att Andersson och Jonung står över det akademiska kamaraderiet är hedervärt och hoppingivande för (delar av) den svenska akademiska världen.

Dock är det väl något av ett problem att deras egna skattningar med andra resultat, som ju är substansen i deras kritiik, är behäftade med ett elementärt men stort fel som gör deras skattningar helt otillförlitliga?

Med anledning av att ovanstående två kommentarer (av Osk och August) av allt att döma är skrivna av samma person vill jag påminna om vår kommentarspolicy när det gäller anonyma kommentarer.

”Vi anser det vara självklart att den som skriver en kommentar undertecknar med sitt eget namn men har förståelse för att detta inte alltid är möjligt. Kraven på relevans och god ton är dock högre för anonyma kommentarer.”

I detta fall har Lars E O Svenssons mediala kommunikation haft stor påverkan på den allmänna debatten och kanske t.o.m i förlängningen undergrävt förtroendet för Riksbanken. Hans ansatser har dock varit, till skillnad från resultatet, omöjliga för en lekman att förstå. Därför är referentgranskning (peer review) oumbärligt och ett sundhetstecken inom nationalekonomin, och bör alltid uppmuntras. Jag finner även att Andersson och Jonung grundligt och sakligt diskuterar frågan i sin kontext så man enklare får en förståelse av problematiken.

Det känns också som att de två olika infallsvinklarna de två sidorna tar gör att man jämför äpplen med päron. Då Sverige, och kanske världen, står inför oerhörda nationalekonomiska utmaningar just nu, bör verkligen tre av Sveriges främsta nationalekonomer lägga så mycket av sin tid och kraft på att ”vinna” denna fråga? I synnerhet när det verkar som om man inte kan nyttja resultaten för framtiden. ”Agree to disagree” är ibland den klokaste kompromissen.

Även här är väl tillförlitligheten i de två sidornas beräkningar inte ointressant? Hur grundligt och sakligt är det när själva substansen i kritiken är behäftad med ett elementärt men allvarligt ekonometriskt fel som gör kritiken otillförllitlig? När det gäller ”peer review” är det onekligen så att min uppsats och dess metod och resultat har blivit mycket noga granskad inför publiceringen.

” ”Agree to disagree” är ibland den klokaste kompromissen.”

Det där låter som ett fruktansvärt förslag. Just idag när vi flörtar med deflation är det extremt relevant att få veta om riksbanken har ett gott underlag för sina beslut. Skulle det vara så att riksbanken har gjort stora misstag, inte bara under de senaste åren utan även under en längre period, finns det ett behov av omedelbar förändring. Om Lars E.O. har rätt att riksbanken systematiskt underskattar inflation så ökar detta kraftigt den risk som nu finns för att Sverige fastnar i ett tillstånd av sekulär stagnering som är svår att ta sig ur.

Agree to disagree kan vara en bra princip för att ta slut på en middagsdiskussion men vad det gäller riksbanken behöver vi verkligen få reda på svaret.

”För att lösa endogenitetsproblemet har vi skattat om Svenssons nya modeller med en two-stage-least-squares (TSLS) där vi hanterar endogenitetsproblemet genom att använda instrument.”

Med förbehållet att jag inte har läst pappret så undrar jag på vilket sätt laggad inflation löser något endogenitetsproblem? Dessa regressioner är ju lika endogena som LEO’s vanliga OLS regressioner. Ponera att (den låga) inflationen för två kvartal sedan (Z) gjorde så att företag lade om sin planering av framtida produktion . Naturligtvis så påverkar denna framtida produktion (som delvis ”orsakades” av inflationen för två kvartal sedan) arbetslösheten (Y) vilket gör att instrumentet är korrelerat med feltermen i skattningarna av den reducerade formen.

Visst det här är makro och vi/ni gör så bra vi kan men att prata om att man har löst endogentitetsproblemet och genom att ha ett exogent instrument är väl inte särskilt trovärdigt?

Den som tar sig tid att läsa uppsatsen av Harri och Brorsen, som ju handlar om problem med överlappande data, ser att deras främsta rekommendation att undvika överlappande data, vilket i detta fall innebär att använda sig av kvartalsinflation istället för årlig inflation. Harri och Brorsen nämner för övrigt inte endogenitet som ett problem, istället att överlappande data medför att feltermen blir ett glidande medelvärde. Detta kan dock hanteras hyfsat med OLS med Newey-West-fel, som jag visar i mitt inlägg idag. Bäst är dock att mer explicit modellera feltermen och använd GLS. Andersson och Jonungs försök att hantera problemet med sådana feltermer är ju att använda 2SLS med instrument med 5 och 6 kvartals fördröjning. Men de blir så lågt korrelerade med förklaringsvariablerna att de inte fungerar utan blir s.k. svaga instrument. Då fungerar inte 2SLS längre utan blir helt otillförlitligt och får en snedvridning mot låga och icke signifikanta koefficienter. Därför är det en självklar sak i varje användning att instrumentvariabler att testa för svaga instrument, något som Andersson och Jonung ju missat.

Fast man kan aldrig test om instrumenten är ok. Det är en avvägning mellan bias och varians. Men en annan sak. Menar du att arbetslöshet slår igenom på inflation inom 90 dagar. Låter osanolikt. Årstakter är bättre.

Jag förstår inte vad du pratar om. Det finns ett flertal standartest av olika egenskaper hos instrumenten i tidsserieprogram som EViews, som jag har använt. Det jag använt är Cragg-Donald-testet för svaga instrument.

När det gäller sambandet mellan arbetslöshet och kvartalsinflation är det bäst att låta data tala än att ha starka förutfattade meningar. Läs min uppsats så ser du vad data säger.

Man kan inte testa om ett instrument är ok, däremot så går det alldeles utmärkt att testa om det inte är det. Dvs, man kan aldrig vara säker på ett ens instrument duger, men man kan testa om det inte duger. I det här fallet verkar det som att resultaten man får när man använder deras instrument kommer vara mindre tillförlitliga än om man bara använder OLS. Det kan dock finnas en avvägning mellan OLS och ett instrument, men det har med bias i första hand att göra och gäller betydligt starkare instrument än detta i sådana fall.

En helt annan sak gäller deras kritik av att modellen är väldigt simpel, vilket jag iofs kan hålla med om. Men om man vill kritisera resultaten utifrån detta perspektiv så är det faktiskt upp till bevis också, leverera en egen modell som innehåller fler variabler och visa att det ger ett annat resultat. Nu känns det tyvärr snarast som att resultaten kritiseras på i huvudsak teoretiska grunder, och sedan har lite undermålig ekonometri slängts in för syns skull också. Men man kanske ska invänta deras svar innan man drar för långtgående slutsatser…

OK. Jag tänkte inte längre än att de instrument som med marginal ”klarar” testen av överidentifierande momentvillkor, endogenitet, svaga instrument och instrumentortogonalitet förmodligen är ganska bra. Men jag håller med om att det fortfarande kan finnas problem.

Petter/ Bra att du tar upp peer review. Det behövs fler *noggranna* genomgångar av argument (som vi fått se i den här diskussionen) i svensk debatt. Alltför ofta håller sig argumentationen på en alltför ytlig och allmän nivå, vilket tillåter den som faktiskt har fel att komma undan.

När man ger sig in i dessa frågor på djupet blir det förvisso svårt för utomstående att förstå, men om resultaten beror på detaljer i avancerade modeller är det nästan oundvikligt.

Jag tycker att det är utmärkt att denna diskussion förs här på Ekonomistas, snarare än undanstoppat i någon tidskrift eller något seminarierum.