Den genomsnittliga inflationen i Sverige har sedan inflationsmålet på 2 procent började gälla 1995 blivit betydligt lägre än målet. I en uppsats, som kommer att publiceras i tidskriften American Economic Journal: Macroeconomics i januari, har jag visat att detta har medfört att den genomsnittliga arbetslösheten under 1997-2011 har blivit ungefär 0,8 procentenheter högre än om Riksbanken hade uppfyllt inflationsmålet, motsvarande ungefär 38 000 fler arbetslösa. Lars Jonung har sen i våras upprepade gånger påstått att detta resultat inte håller om man tar hänsyn till tidsvarierande inflationsförväntningar, senast i Svenska Dagbladet den 7 november. Varje gång har jag bemött Jonungs påstående och hänvisat till att uppsatsen tydligt visar att mitt resultat håller även om man inkluderar inflationsförväntningarna som förklaringsvariabler. Jonung kan inte vara okunnig om detta. Jag har nämligen tidigare framfört detta personligen till Jonung, översiktligt här, i detalj här, vidare här, här, här samt nu senast på SvD:s webplats och i dagens papperstidning. Far Jonung medvetet med osanning?

Nu senast upprepar Jonung alltså tidigare påståenden i SvD:

Påståendet [om 38 000 fler arbetslösa] bygger på statistiska kalkyler som vilar bland annat på det felaktiga antagandet att inflationsförväntningarna varit konstanta under dessa år när de i själva verket har varierat kraftigt. Eftersom antagandet för beräkningarna är missvisande så blir även resultatet missvisande. Hans slutsatser är helt enkelt inte vetenskapligt robusta.

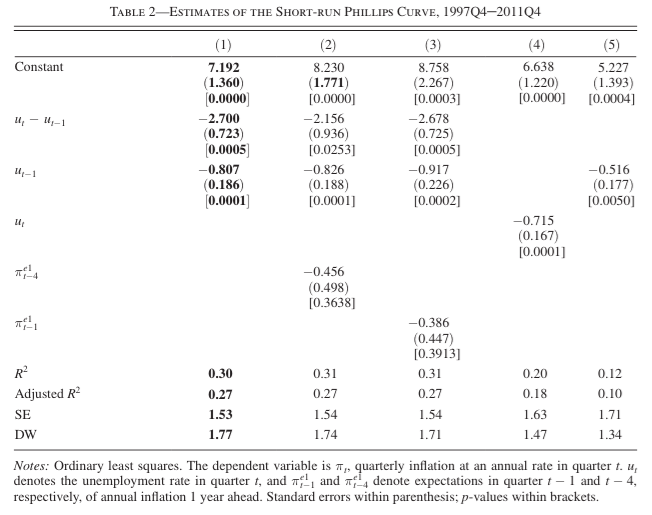

Så är det sant att mitt resultat inte håller om man har hänsyn till variationen i inflationsförväntningarna och att mitt resultat därför inte är robust? Det kan man svara på direkt. I uppsatsen presenteras nämligen flera robusthetstest av resultatet. Några redovisas i tabell 2. Där framgår att inflationsförväntningarna finns med som förklaringsvariabler och inte påverkar resultatet.

Tabellen visar resultatet av regressioner där kvartalsinflationen i årstakt är den beroende variabeln och där olika kombinationer av förklaringsvariabler förekommer. Kolumn (1) är huvudalternativet, där förklaringsvariablerna utgörs av kvartalsförändringen i arbetslöshetstalet (rad 2) och arbetslöshetstalet i förra kvartalet (rad 3). Denna specifikation passar data mycket väl. Som förklaras i uppsatsen är det koefficienten i rad 3 som är den viktiga. Den blir i detta fall minus 0.807 (med ett standardfel på 0.186, ganska god precision i detta sammanhang). Detta är (den negativa) lutningen på den långsiktiga Phillipskurvan.

I uppsatsen finns en utförlig diskussion av hur lutningen på den långsiktiga Phillipskurvan beror på vilket kvartal urvalsperioden börjar. Där finns också ett resonemang som leder fram till att ett lämpligt konservativt och robust huvudalternativ för den skattade lutningen på den långsiktiga Phillips kurvan är (minus) 0.75, en något mindre lutning än i kolumn (1) ovan. Eftersom den genomsnittliga inflationen skjutit under inflationsmålet med 0,6 procentenheter blir då den genomsnittliga ökningen av arbetslösheten 0,6/0,75= 0,8 procentenheter. I uppsatsen visas att ett 95-procentigt konfidensintervall för denna ökning ligger mellan 0,55 och 1,5 procentenheter. Givet en genomsnittlig arbetskraft under perioden på ungefär 4,7 miljoner personer motsvarar 0,8 procent ungefär 38 000 personer, med ett 95-procent konfidensintervall som ligger mellan 26 000 och 70 000 personer.

Kolumn (2) visar samma regression med även inflationsförväntningarna för 4 kvartal sedan som förklaringsvariabel (rad 5). En Phillipskurva med förväntningarna för ett år sedan som förklaringsvariabel motsvarar en s.k. nyklassisk Phillipskurva. Med hänsyn till hur den svenska lönebildningen går till kan man, som diskuteras i uppsatsen, hävda att detta är den mest relevanta specifikationen där inflationsförväntningarna skulle ingå. I rad 3, kolumn (2), ser vi att lutningen på den långsiktiga Phillipskurvan, minus 0.825 (med ett standardfel på 0.188), är nästan exakt densamma som i kolumn (1). Dvs. lutningen av den långsiktiga Phillipskurvan blir densamma även om inflationsförväntningarna tas med som förklaringsvariabler. Detta visar att mitt resultat håller även om man tar hänsyn till tidsvarierande inflationsförväntningar.

I rad 5, kolumn (2) ser vi också att koefficienten för inflationsförväntningarna inte är signifikant skild från noll. Koefficienten är minus 0.456, standardfelet 0.498 är lika stort som absolutvärdet av koefficienten och det s.k. p-värdet är hela 36 procent (stället för under 5 procent). Detta kan förklaras av att inflationsförväntningarna är så stabila och varierar så litet att de inte får något förklaringsvärde. Därför blir skattningen inte fel om man inte har med inflationsförväntningarna som förklaringsvariabler, som i huvudalternativet (1).

Kolumn (3) visar en variant som ska motsvara en s.k. nykeynesiansk Phillipskurva, där inflationsförväntningar avser nuvarande förväntningar på framtida inflation. För att undvika s.k. simultanitetsproblem och möjliggöra den vanliga minstakvadratmetoden används inflationsförväntningarna från förra kvartalet (rad 6). Resultatet är att lutningen på den långsiktiga Phillipskurvan, koefficienten minus 0.917 (med standardfelet 0.226) i rad 3, kolumn (4), inte är signifikant skild från lutningen i huvudalaternativet. Även här är koefficienten för inflationsförväntningar inte signifikant skild från noll.

Kolumnerna (4) och (5) visar att två andra varianter av regressionen passar data sämre än mitt huvudalternativ, kolumn (1).

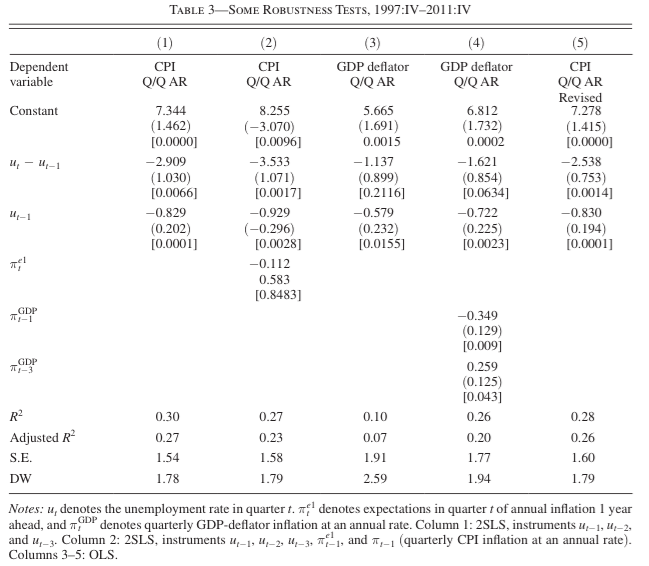

Kolumn (2) i tabell 3 nedan (som visar fler robusthetstest) visar samma regression som kolumn (3) i tabell 2, men när detta kvartals inflationsförväntningar används istället för förra kvartalets. Detta kräver att man t.ex. använder tvåstegs minstakvadratmetoden för att hantera simultanitetsproblem. Som framgår av tabellen blir resultatet samma lutning på den långsiktiga Phillipskurvan som i kolumn (3) i tabell 2, samt att koefficienten för inflationsförväntningarna även här inte är signifikant skild från noll.

Kolumnerna (3)-(5) visar fler robusthetstest, med inflationen i termer av BNP-deflatorn respektive reviderade KPI-data. Phillipskurvan med BNP-deflatorn i kolumn (4) är mer komplicerad än den med KPI-inflationen och den passar data sämre. Som visas i uppsatsen blir dock resultatet om den högre genomsnittliga arbetslösheten ungefär detsamma.

Det finns fler robusthetstest i uppsatsen, som alla styrker mitt resultat. Robustheten styrks också av att Riksbankens modell Ramses ger samma resultat beträffande den högre genomsnittliga arbetslösheten, som framgår av en studie av Ulf Söderström och Anders Vredin (dock utan att de påpekar detta). Dessa omständigheter och min skattnings robusthet diskuteras vidare i detta inlägg.

De data och program som används kan laddas ner här, så det är lätt att kontrollera mina resultat.

Jonung måste rimligtvis vara medveten om ovanstående omständigheter. Jonungs påstående tycks därför onekligen vara en medveten osanning. Men att upprepa en osanning många gånger medför inte att den blir sann.

Jonung säger att ditt resultat inte stämmer och motiverar det med att ”inflationsförväntningarna [… faktiskt…] varierat kraftigt” medans du hävdar att de ”inflationsförväntningarna är så stabila och varierar så litet att de inte får något förklaringsvärde”. För en icke-upplyst; hur (in)stabila är egentligen inflationsförväntningarna? Skattad Varians och plottad tidsserie vore intressant!

A, man kan titta på figur 3 i detta inlägg, som visar att femårsmedelvärdena för inflationsförväntningarna varierar mycket mindre än för inflationen.

Man kan också läsa hela inlägget, som just handlar om robustheten i resultaten.

För att se rådata kan man se på figur 1 i uppsatsen.

Viktigast är dock att titta på kolumn (3) i tabell 2 ovan, som visar att inflationsförväntningarna inte har något förklaringsvärde, förmodligen för att de varierar för litet.

Sen gäller det att komma ihåg att det är just inflationsförväntningarna för arbetsmarknadens parter som är mest relevanta. Det som visas i mina figurer är Prosperars förväntningar för samtliga kategorier, men förväntningarn för underkategorin arbetsmarknadsparterna är mycket lika.

Dessutom, i uppsatsen, sektion 3.2, kan man hitta stöd för att fackföreningsrörelsen insisterar på att det är 2 procent som ska vara utgångspunkten för löneförhandlingarna oavsett vad faktisk inflation (och inflationsförväntningarna) är på för nivå. Om du har följt den allmänna debatten har du hört liknande saker.

Att Riksbanken nu gjort sig av med räntevapnet är väl inte så mycket att tjoa över. Ekonomin är ju fortfarande i ett ganska svajigt stadie eller? Nu när räntan är 0, vad är det du tänker dig egentligen ska bli så bra? Och när kommer detta att ske? Med vilken process kommer inflationen att öka? Kommer konsumenterna ta mer lån och börja bjuda allt mer för samma matkasse? Eller kommer de, givet allt högre arbetslöshet, kräva högre löner? Eller kommer företagen ta mer lån och bjuda allt mer för sina insatsvaror när konkurrenterna runt om i världen sparar in, sparkar folk och får allt tunnare orderböcker?

Lars, skulle du kunna utveckla lite kring på hur lång sikt du menar att den långsiktiga Phillipskurvan som beskrivs här kan tänkas gälla?

Den period jag undersöker i uppsatsen är 1997-2011. Under denna tid var inflationsförväntningarna väl förankrade vid målet, trots att faktisk inflation i genomsnitt låg under målet. Under dessa 15 år fanns det således en lutande Phillipskurva, så här betyder ”lång sikt” ungefär 15 år.

Så länge inflationsförväntningarna mer bestäms av målet än av faktisk inflation finns det en ”långsiktig Phillipskurva”. Under de senaste åren verkar det dock som inflationsförväntningarna möjligtvis påverkas mer av faktisk inflation än tidigare. Prosperas förväntningar har kommit ner, och hushållens inflationsförväntningar, som redovisas av KI, har rasat ända till noll. Kanske har debatten om Riksbankens dåliga måluppfyllelse påverkat förväntningarna?

Lars:

Har du något att säga om Lars P Sylls frekventa blogginlägg där han kritiserar dig? Han vågar ju inte kommentera här så tänka om du kanske har någon kommentar kring det.

Jag uppfattar inte Lars P Sylls inlägg som så seriösa att jag behöver kommentera dom.