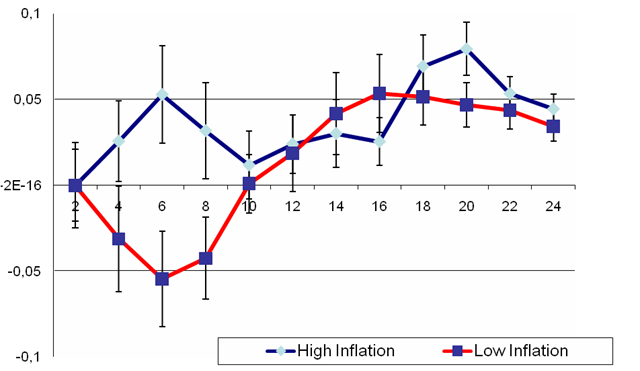

Det verkar som en oberoende riksbank med ett tydligt inflationsmål är en bra idé. Däremot diskuteras inte särskilt ofta hur högt inflationsmålet ska v ara. Det intryck jag fått från ekonomer som kan mer än jag om detta är att det nuvarande inflationsmålet är ganska godtyckligt satt. Alltför hög inflation är förstås inte bra, men för låg är inte heller bra, och kompromissen råkade bli två procent. Ett något oväntat stöd (nåväl, det är ju fredag eftermiddag) för hög inflation dök idag upp på Arne Ryde-konferensen om neuroekonomi som jag (liksom Dr. Bergh) varit med på. Det är Armin Falk som gjort ett experiment om monetär illusion, d.v.s. att människor luras av nominella prisförändringar som inte påverkar de reella priserna. I en ännu opublicerad studie visar Armin Falk att hjärnans belöningscentra aktiveras i större utsträckning när samma reala inkomst är högre i nominella termer (vilket bilden till vänster visar). Om nu högre inflation gör oss lyckligare kanske det är dags att justera upp inflationsmålet lite grann?

ara. Det intryck jag fått från ekonomer som kan mer än jag om detta är att det nuvarande inflationsmålet är ganska godtyckligt satt. Alltför hög inflation är förstås inte bra, men för låg är inte heller bra, och kompromissen råkade bli två procent. Ett något oväntat stöd (nåväl, det är ju fredag eftermiddag) för hög inflation dök idag upp på Arne Ryde-konferensen om neuroekonomi som jag (liksom Dr. Bergh) varit med på. Det är Armin Falk som gjort ett experiment om monetär illusion, d.v.s. att människor luras av nominella prisförändringar som inte påverkar de reella priserna. I en ännu opublicerad studie visar Armin Falk att hjärnans belöningscentra aktiveras i större utsträckning när samma reala inkomst är högre i nominella termer (vilket bilden till vänster visar). Om nu högre inflation gör oss lyckligare kanske det är dags att justera upp inflationsmålet lite grann?

Lundasagor II: Hjärnans inflationsmål

Mer tillväxt — mer lycka

Samhällsvetare har i åratal debatterat om pengar gör folk lyckligare. Å ena sidan verkar detta gälla mellan individer inom länder, men å andra sidan har fakta inte antytt att rika länder är lyckligare i genomsnitt än fattiga länder eller att länder som blir rika också blir lyckligare (detta är den s k Easterlinparadoxen). Slutsatsen som vissa, bl a LSE-forskaren Richard Layard (och även svenske fackföreningsekonomen Daniel Lind), dragit är att tillväxt inte bör vara ett övergripande politiskt mål eftersom det inte verkar göra folk i rika länder lyckligare. Andra (bl a Johan Norberg) har dock tolkat data annorlunda.

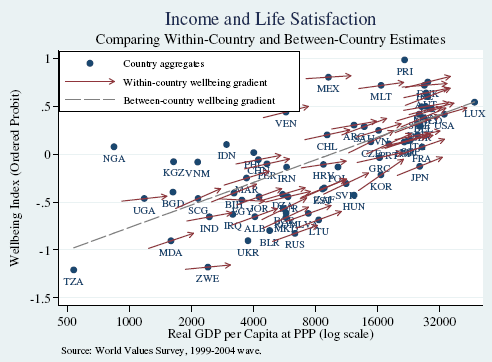

Men nu verkar frågan avgjorts till sist. I en ny forskningsrapport har Whartonekonomerna Betsey Stevenson och Justin Wolfers omanalyserat samtliga nationella och internationella lyckoundersökningar under efterkrigstiden och de finner att inkomst och lycka är starkt positivt korrelerade. Detta gäller såväl inom som mellan länder och över tid. Slutsatsen är att Easterlinparadoxen inte stämmer!

Anledningen till att Easterlinparadoxen nu förkastas är att tidigare undersökningar visar sig ha baserats på antingen för små urvalspopulationer (t ex ett litet antal relativt rika länder) eller på rena felmätningar (t ex ändrades svarsalternativen i japanska enkäterna drastiskt från år till år, vilket omöjliggör jämförelser över tid). Författarnas mycket omfattande och trovärdiga analys sammanfattas delvis av bilden nedan: prickarna visar att inkomst och välbefinnande är positivt korrelerat på landnivå; pilarna genom varje prick visar att denna positiva korrelation även gäller på individnivå inom varje land.

Mer läsning av Wolfers på Freakonomics här, här och här.

*** Uppdatering: Idag omskrivs Stevensons och Wolfers studie i DN. Är Ekonomistas nyhetsledande?

Dags för högskoleavgifter?

I Finanspolitiska rådets rapport diskuterades en höjd pensionsålder som en naturlig reaktion på den längre livslängden och den stigande andelen gamla i befolkningen. Detta är förstås ingen ny tanke. Det är också något som redan i viss utsträckning hanteras av vårt nya pensionssystem där man kan välja att arbeta till 67 års ålder.

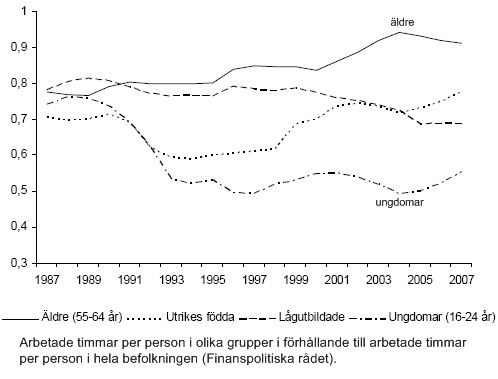

Data visar följaktligen att de äldre arbetar allt mer (relativt andra grupper). Som Dagens Nyheter påpekar är det kanske ungdomarna vi i stället ska fokusera på. De arbetar betydligt mindre än för några decennier sedan.

Data visar följaktligen att de äldre arbetar allt mer (relativt andra grupper). Som Dagens Nyheter påpekar är det kanske ungdomarna vi i stället ska fokusera på. De arbetar betydligt mindre än för några decennier sedan.

Att ungdomarna arbetar mindre beror i hög utsträckning på att de — speciellt kvinnor — utbildar sig mer än tidigare, vilket är en välkommen utveckling. Men man kan fråga sig om incitamenten att klara av utbildningen på utsatt tid är tillräckliga. En möjlig åtgärd för att tidigarelägga ungdomars inträde på arbetsmarknaden kan vara att införa terminsavgifter för högre utbildning. Sådana avgifter skulle förmodligen bidra till att ungdomars högskolestudier både påskyndas och effektiviseras.

Uppdatering 2008-05-22: Dagens Nyheter skriver idag om utbildningstrender i OECD-länderna. Bl a kan vi läsa att medianåldern för högskolenybörjare är högst i Sverige och Island, liksom andelen studenter över 30 år.

Vem litar på politiken?

Vid en presentation av Finanspolitiska rådets rapport i förra veckan slogs man av ett märkligt fenomen. Ekonomer som Assar Lindbeck vill öka politikernas frihet genom att dela upp statsbudgeten i en drifts- och en investeringsbudget. Därmed skulle staten, liksom företag och hushåll, kunna behandla långsiktiga investeringar på ett annat sätt än rena löpande kostnader.

Ekonomer som Assar Lindbeck vill öka politikernas frihet genom att dela upp statsbudgeten i en drifts- och en investeringsbudget. Därmed skulle staten, liksom företag och hushåll, kunna behandla långsiktiga investeringar på ett annat sätt än rena löpande kostnader.

Det skulle helt enkelt bli möjligt för staten att behandla ett lån för en kostnadsbesparande tilläggsisolering på annat sätt än ett lån för att dra iväg till New York över helgen. Vilket på något sätt känns rimligt.

Förslaget mötte hårt motstånd från…gissa vem…finansminster Anders Borg. ”Vi kommer aldrig att hantera det där”, tycks Borg säga. ”Vi kommer att manipulera budgetposter. Kalla representationsmiddagar för infrastruktur och regionalpolitik för strategisk spjutspetsforskning. Snälla, ge oss inte detta förtroende, vi kommer att missbruka det.”

Det är lätt att känna förtroende för finansminstern, vilket då innebär att man måste misstro hans yrkeskår. Vem i hela världen kan man lita på?

Vår framtida pension

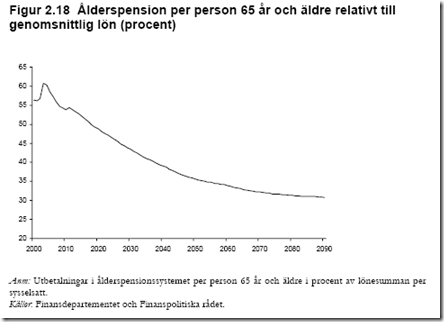

Du har säkert hört att den svenska befolkningen blir allt äldre. Kvoten mellan antalet personer över 65 år och antalet personer i arbetsför ålder är i nuläget 0,31. Figuren nedan visar att kvoten väntas stiga till 0,49 inom några decennier.

Hur tror du att pensionssystemets utgifter påverkas av den kraftigt ökade andelen pensionärer? Man skulle ju gissa att pensionsutgifterna också ökar kraftigt, men om man tittar i regeringens vårproposition ges en annan bild:

Ålderspensionssystemets utgifter väntas falla från 6,2 till 6,0 procent av BNP fram till år 2050! Trots det väntade åldrandet kunde därför runt 200 miljarder kronor överföras från pensionssystemet till statskassan mellan 1999 och 2001.

Om fler pensionärer tillsammans får lägre pensionsutbetalningar måste förstås utbetalningen per pensionär falla. I dag presenterade Finanspolitiska rådet (där jag är en av ledamöterna) sin första årliga rapport. Där hittar man följande diagram:

Kan det verkligen stämma att pensionerna blir så mycket lägre i framtiden? Kanske. För det första tror jag att premiepensionerna inte ingår i dessa kalkyler, och de kommer i framtiden att utgöra en större andel av pensionsutbetalningarna. För det andra beror en stor del av åldrandet på att vi lever längre. I det nya pensionssystemet medför längre förväntad livslängd att den årliga pensionsutbetalningen sjunker. Men jag tror att en viktig tredje förklaring är att det nya pensionssystemet helt enkelt är betydligt mindre generöst än det gamla.

Inflationen och kapitalvinstskatten

Inflationen fortsätter stiga i såväl Sverige som övriga världen. En följd av detta är att kapitalbeskattningen blir ännu mer snedvridande. I Sverige beskattas nominella kapitalvinster, dvs vinster som uppkommer som en följd av både reala värdeökningar och generella prisnivåhöjningar. Detta betyder att även om priset efter inflationen på ditt hus eller din aktie inte stigit någonting alls kommer du ändå tvingas betala pengar i reavinstskatt eftersom priset på en massa andra varor i ekonomin stigit. Som Ekonomistas tidigare beskrivit är detta ingen samhällsekonomiskt önskvärd situation.

Men kan inte inflationsökningen denna gång skapa opinon för en övergång till en real kapitalvinsbeskattning, vilken hinner växa sig tillräckligt stark lagom till valrörelsen 2010? Fan tro’t…

Moment 22 för makroprognoser

Det är svårt att göra träffsäkra prognoser över den ekonomiska utvecklingen. Till och med Lars Norén verkar bekymrat ha observerat detta! Prognoserna verkar dessutom inte bli bättre över tiden trots att centralbanker och liknande institutioner lägger stora resurser på prognosarbetet och trots att allt mer sofistikerade modeller och verktyg utvecklas. En naiv gissning, som t ex att inflationen eller BNP-tillväxten det kommande året blir densamma som under det senaste året, är ungefär lika träffsäker som prognoserna från de sofistikerade modellerna (se CEPR-studie). För några decennier sedan var bilden en annan. De sofistikerade prognoserna hade då klart bättre träffsäkerhet än de naiva gissningarna.

Betyder detta att det läggs för stora resurser på makroprognoser? Inte nödvändigtvis. För att kunna besvara den frågan måste vi fundera på varför de sofistikerade prognoserna har tappat sitt försprång. CEPR-studien visar att det endast är den relativa prognosförmågan som har försämrats. Vi har tidigare konstaterat att den ekonomiska utvecklingen har blivit stabilare sedan mitten av 1980-talet. Därför har både de naiva och de sofistikerade prognoserna blivit mer träffsäkra.

Förmodligen förklaras den ökade stabiliteten åtminstone delvis av att den ekonomiska politiken nu fungerar bättre än på 1970-talet. Och förbättrade prognoser kan ha bidragit till den förbättrade ekonomiska politiken. Kanske lyckas man nu stabilisera effekterna av de chocker som prognosmakarna identifierar. En naiv gissning att utvecklingen kommer att bli stabil fungerar då lika bra som sofistikerade prognoser som identifierar chocker och den ekonomisk-politiska reaktionen på dessa chocker. Välvilligt tolkat kan de naiva gissningarnas ökade träffsäkerhet bero på förbättrade makroprognoser.

När är naturresurser en förbannelse?

Häromdagen handlade SVTs korrespondenterna om “bristen på demokrati i oljans spår”. En ekonom kanske skulle möjligen ha sagt att det handlade om en variant av den så kallade ”naturresursförbannelsen” (the resource curse), det vill säga det mycket starka negativa statistiska samband som finns mellan ekonomisk utveckling och naturresursrikedom. Ju mer naturresurser desto sämre ekonomisk tillväxt, tycks det. Detta samband står sig förvånansvärt väl för olika perioder (under de senaste 50 åren), för olika grupper av länder och även om man kontrollerar för en rad andra faktorer. Det har till och med beskrivits som en av de starkaste regelbundenheterna inom fältet ekonomisk tillväxt (och detta av Xavier Sala-i-Martin, mannen som publicerat artiklar som ”I just ran four million regressions”. He should know).

Tänker man efter lite så verkar det dock inte som att detta öde drabbar alla länder. Norge verkar det ju till exempel gå bra för, och även länder som Australien, Kanada och Botswana har lyckats omsätta sina naturresurser i ekonomisk tillväxt. Så vad är svaret? Jo, som undertecknad tillsammans med Anne Boschini och Jan Pettersson visat i en artikel som publicerades i Scandinavian Journal of Economics i höstas beror effekten av resurser beror på den institutionella kvalitén i landet. Naturresurser är negativa för ekonomisk utveckling bara om den institutionella kvalitén är för låg. Med bättre institutioner så förbyts förbannelsen till en välsignelse. Vidare visar vi att effekten är mycket olik för olika typer av naturresurser. Att vara beroende av jordbruksprodukter är inte i snitt förknippat med någon kraftig förbannelse men å andra sidan blir inte bidraget från resurser så värst mycket mer positivt även om man har bra institutioner. Att däremot ha olja, diamanter eller ädla metaller är riktigt dåligt för ett land om den institutionella kvalitén är för låg. Att ha dessa resurser och bra institutioner är dock kraftigt positivt.

Så hur är det då med tanken att olja leder till brist på demokrati, alltså att resurser kan påverka institutionell kvalitet. Jo, det preliminära svaret tycks vara likartat. Om demokratin är tillräckligt stark så finns ingen negativ effekt av resurser. Om den däremot befinner sig under en viss nivå så är effekten att det blir sämre. Detta är, som det heter, work in progress, så jag återkommer…

1970-talets penningpolitik är avlägsen

Inflationstakten stiger och konjunkturen viker. Det är naturligt att paralleller dras till det problematiska 1970-talet. Men vi är fortfarande långt från de tvåsiffriga inflationstakter som då uppmättes. Visst finns det vissa oroande likheter med 1970-talet. Men det finns också viktiga skillnader. En skillnad är att penningpolitiken nu bedrivs mer självständigt och fokuserar på ekonomiska snarare än politiska avvägningar.

Jämfört med andra länders centralbanker anses den amerikanska ha varit ganska självständig under 1970-talet. Men självständigheten var ändå högst begränsad. Låt oss t ex se på upptakten till presidentvalet i november 1972. President Nixon var orolig inför valet och ville gärna se en gynnsam arbetsmarknad under året. Han hade utsett den republikanske ekonomen Arthur Burns till centralbankschef, men litade inte helt på att han skulle föra en tillräckligt expansiv penningpolitik. På nixonbanden kan vi höra hur Nixon i överläggningar med budgetministern George Schultz på julafton 1971 funderar på hur Burns ska förmås att trycka mer pengar: (länk till filen om ljudet låter konstigt)

Nu verkar inte Burns ha varit tillräckligt lättmanipulerad. Han blev därför kallad till Vita Huset i februari 1972. Nixon insåg att det tar tid innan penningpolitiken har effekt, och att endast snabba åtgärder skulle kunna påverka valutgången. Kvaliteten på nixonbanden är tyvärr dålig här, men forskaren Burton Abrams dokumenterar att Nixon bl a framförde följande budskap till Burns:

We had this six-month period of an awful dry spell [(inget ökat penningutbud)] [that] may have hurt us irreparably. […] You know the problem with it; you’ve always spoken of that time lag. […] I don’t really care about what you do in April, but between now and April…

Viss politisk påtryckning förekommer kanske fortfarande. I Alan Greenspans memoarer kan vi t ex läsa om hur han under 1990-talet regelbundet mötte finansministrarna:

Rubin and Summers and I met confidentially over breakfast each week for the next four and a half years, and we would phone and drop by one another’s offices frequently in between.

I Sverige är liknande möten mellan Ingves och Borg otänkbara (hoppas jag!) – de skulle förmodligen bryta mot vår nya riksbankslag. Men även i USA är medvetenheten om problemen med politisk inblandning nu större. Jag har svårt att tro att Bernanke blir pressad eller låter sig påverkas i samma utsträckning som Burns. Det kommer säkert att ske nya penningpolitiska felbedömningar. Men dagens expansiva amerikanska penningpolitik är förmodligen ett medvetet val från Fed och Bernanke att tillfälligt prioritera konjunkturstabilisering framför inflationsbekämpning.

Förespråkar OECD platt skatt för Sverige?

Tidigare i dag besöktes Handelshögskolan av OECD:s generalsekreterare Angel Gurria som höll ett oväntat frispråkigt anförande. Bland annat fick vi höra att Sveriges skattetryck bör sänkas betydligt och att det främst bör ske genom sänkningar högst upp i skatteskalan. Denna åsikt är han knappast ensam om, även om många nog har invändningar.

Mer intressant var att han oreserverat ansåg att beskattning av konsumtion är att föredra framför beskattning av arbetsinkomst och att vi i Sverige har för liten andel konsumtionsskatter. Detta är anmärkningsvärt. Vi har ju redan höga konsumtionsskatter (men många länder har högre skatter, se t ex tabell 4 i denna OECD-rapport). Dessutom är det tveksamt om konsumtionsskatter är mer effektiva än beskattning av arbetsinkomster. Grundläggande skatteteori visar faktiskt att en konsumtionsskatt lika väl kan utformas som en platt skatt på arbetsinkomst. En effektivitetsvinst uppstår då genom att skattesystemet blir mindre progressivt, men detta blir till kostnad av en skevare resursfördelning. (Under en övergångsperiod kan högre konsumtionsskatt dessutom medföra omfördelningar från äldre generationer till yngre.)

Nu tror jag visserligen att det är bra med ett stort inslag av konsumtionsbeskattning, men det ska nog även balanseras med inkomstbeskattning. Innan våra politiker tar OECD:s rekommenationer på alltför stort allvar hoppas jag att de fördjupar sig något i litteraturen om detta.

Uppdatering 2008-04-25

Gurrias anförande finns nu på OECD:s web.

Senaste kommentarer