Ibland har man tur som forskare. Som till exempel när man bestämmer sig för att samla in 100 år av data över löner i den finansiella sektorn, bara för att ha resultaten klara lagom till den största finansiella krisen i mannaminne. Dessutom en kris som många anser ha sitt ursprung just i de finansanställdas löner.

Precis sådan tur hade Thomas Philippon och Ariell Reshef vars artikel pekar på flera intressanta mönster. Både under det glada 20-talet och efter 1980 var arbetsuppgifterna i finanssektorn komplexa, kunskapsintensiva och högavlönade. Under mellanperioden var finansektorn hårt reglerad och lönerna i nivå med andra sektorer. Dessutom var arbetsuppgifterna under denna period betydligt mer rutinartade och knappast lockande för kreativa begåvningar.

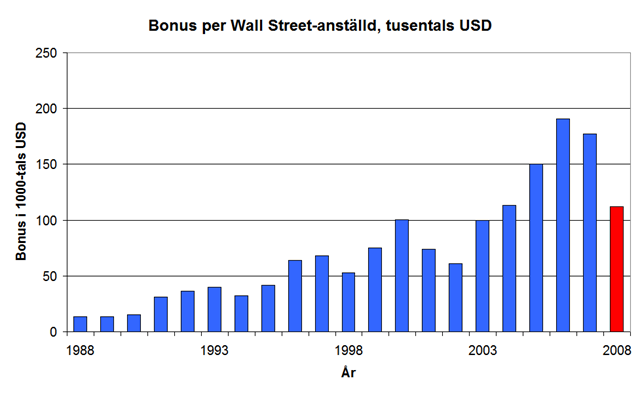

Även efter att Philippon och Reshef försöker korrigera för arbetsuppgifternas komplexitet förefaller emellertid inte mindre än 30-50 procent av skillnaden mellan lönerna i finansektorn och andra sektorer bero på att finanshajarna varit överbetalda (se figuren). De har helt enkelt kunnat lägga beslag på de räntor som skapats i sektorn. Kombinationen av utmanande arbetsuppgifter och extrema lönenivåer gör det knappast förvånande att en allt större andel av studenterna från toppuniversiteten sökt sig till finansektorn.

Av detta lär vi oss (minst) två saker. För det första lär lönerna i den finansiella sektorn knappast återhämta sig särskilt snabbt. För det andra kommer en stor mängd begåvade personer att söka sig till nya jaktmarker. Vi får bara hoppas att det finns någon kvar som kan fixa fram den finansiering som strukturomvandlingen kräver.

Senaste kommentarer