Ekonomistas läsare borde vara väl lämpade att pricka in årets Nobelpristagare i ekonomi. Rösta fram till utannonseringen på måndag 13/10 kl 13:00. Innan dess presenterar vi på Ekonomistas den eller de som vi tror vinner priset. Kommentera gärna din röst!

Europa är inte redo för krispaket

2008-10-05 av 5 kommentarer

Den senaste veckan har ett stort antal ekonomer undertecknat ett upprop som efterlyser ett europeiskt krispaket liknande det amerikanska (bland svenska undertecknare märks Lars Calmfors och Harry Flam). Deras förslag är vagt och kortfattat men huvudpoängen är att balansräkningarna i de europeiska bankerna på något sätt måste förstärkas genom tillskott av offentliga medel, och att detta måste koordineras inom Europa. Exempelvis skulle alla länders finansdepartement kunna skjuta till medel till en krisfond som administreras av den Europeiska investeringsbanken.

I grunden är tanken god. Europeiska banker har ofta verksamheter i ett flertal länder, och koordinerade räddningsaktioner kan bli nödvändiga. Men i praktiken tror jag inte att de europeiska länderna på kort sikt kan enas om ett effektivt sätt att hantera krisen. Man skulle behöva ta hänsyn till olika nationella särintressen, och det är osannolikt att fokus kommer att läggas på att ge krispaketet en effektiv utformning.

De risker jag ser är flera. Det är risk att krisfonden utformas så att banker från alla länder kan få stöd, oavsett om de har solvensproblem eller ej. Alternativt kommer länder med mindre problem att kräva kompensation på något sätt. Dessutom krävs att stora mängder kapital skjuts till för att paketet ska bli effektivt. Rimligen måste man redan när fonden bildas ha en plan för hur den ska hanteras på längre sikt. Hur och när ska den avvecklas? Hur ska de ”europeiserade” bankerna säljas ut (om man ens lyckas enas om att de ska europeiseras)? . Hur ska eventuella överskott fördelas mellan länderna? Allt detta kan man kanske enas om, men det kräver viss eftertanke och problemen löses knappast i politiska krisförhandlingar.

Slutligen är det svårt att se att behovet av ett gemensamt krispaket är akut. Dels finns den finansiella styrkan i de enskilda ländernas budgetar snarare än i EU:s budget, dels har länderna redan visat att de kan samarbeta över nationsgränserna, som vid räddningen av Fortis (Nederländerna, Belgien och Luxemburg) och Dexia (Belgien och Frankrike).

När den aktuella krisen har bedarrat bör de europeiska länderna börja planera för hur framtida kriser ska hanteras, och för hur en gemensam övervakning och reglering av de europeiska finansmarknaderna ska utformas. Men i den nuvarande krisen bör de enskilda länderna i stället förbereda sig på att hantera sina egna banker, gärna i samarbete med grannländer när sådana behov finns.

Uppdatering 6/9: Samordningsbehovet verkar tydligast för insättningsgarantierna. Men i och med att flera länder redan har utlovat heltäckande garantier kan koordinering knappast ske på annat sätt än att andra länder följer efter. Även för instättningsgarantierna tror jag att vi måste vänta till efter krisen med att utforma ett gemensamt europeiskt system som är genomtänkt och hållbart.

Den svenska fördubblingen av det garanterade beloppet var välkommen (vi har nu ungefär samma gräns som Danmark, men betydligt lägre än Norge), även om viss kritik tidigare har framförts mot insättningsgarantin här på Ekonomistas. Men jag undrar om beloppsbegränsningen är trovärdig. Kommer inte obegränsade belopp att garanteras vid en mer akut svensk kris?

Varför Paulson-planen är katastrofal

2008-10-03 av 17 kommentarer

I en mycket intressant artikel sågar John Cochrane, professor i finance vid GSB Chicago, Paulson-planen. Han gör det genom att peka på vilka de egentliga problemen är och hur kan lösas på bättre sätt. Läs gärna själv, men de viktigaste poängerna är följande:

Bankerna behöver nytt kapital. Kollapsen på fastighetsmarknaden har gjort att värdet på bankernas underliggande tillgångar har sjunkit i värde. Eftersom bankerna måste ha täckning för sina krediter gör detta att de inte kan låna ut pengar — inte ens till trygga placeringar med hög avkastning. Alltså måste nytt kapital tillföras. Detta kan göras genom att bankerna säljer ut aktiekapital till marknaden, vilket naturligtvis gör att tidigare aktieägare får ta en förlust (t o m en förlust på 100 procent). Denna väg verkar svår att gå i dagsläget, kanske främst då värdet av bankernas verksamhet är så svårbedömt (vilket i sin tur kan bero på att ägarna väntar på ett räddningspaket).

Funkar inte det kan man låta bankerna gå omkull. Aktieägarnas värden raderas ut och bankens långivare får ta en förlust. Någon annan kan skjuta till nytt kapital och driva verksamheten vidare. Detta är den normala gången vid en konkurs men det finns ett problem: En konkurs tar tid, ibland flera år. Under denna tid kan inte banken låna ut pengar, vilket skulle få enorma konsekvenser för den reala ekonomin.

Eftersom tid inte finns måste staten ge sig in i leken och bistå processen, exempelvis genom att tvinga gamla kreditgivare att byta sina obligationer mot aktier (Zingales lösning) eller genom att staten köper upp, nationaliserar, bankerna (Krugmans lösning).

Paulson-planen bygger i stället på att staten ska tillföra kapital genom att driva upp värdet på bankernas underliggande tillgångar. Detta ska i sin tur ske genom att staten köper upp dåliga huslån från bankerna. Tanken är att detta ska driva upp värdet på alla värdepapper som har fastigheter som säkerhet. När värdet stiger får bankerna kapital som kan användas för att täcka nya krediter. Planen innebär alltså att alla som sitter på denna typ av tillgångar kommer att få del av värdeökningen — alldeles oavsett om de är konkursmässiga eller ej! Många investerare som sitter på dylika värdepapper är inte ens banker och många banker som sitter på dem är inte illa ute.

En inte helt perfekt analogi är att staten i ett försök att rädda Volvo-jobb i Göteborg skulle köpa på sig en enorm bilpark i förhoppningen att detta ska höja bilpriserna. För alla biltillverkare. Frågan är om en mer ineffektiv subvention går att konstruera? (se uppdatering nedan). Cochranes slutsats är att det är ytterst osannolikt att detta kommer att fungera och att det inte finns några exempel på att finansiella kriser lösts på detta sätt.

Cochrane har mycket mer att säga, exempelvis om centralbankens roll för att garantera likviditeten i banksystemet, att avregleringarna av bankmarknaden gör att en enskild konkurs inte är särskilt farlig för systemet i stort, och att planen att rädda enskilda husägare förvärrar de grundläggande problemen. Huvudbudskapet är dock att staten bör skjuta till kapital direkt och att Paulson-planen är en katastrof (och detta utan att räkna med alla de märkliga stöd det ursprungliga förslaget sockrats med).

Uppdatering: Pontus kommentar fick mig att fundera en vända till och jag måste nu erkänna att min Volvo-analogi är riktigt dum och leder tanken helt fel. Poängen med Paulson-planen är att skapa en mekanism som får bankerna att avslöja de dåliga lånen. Detta kommer att minska den adverse selection-problematik som präglar marknaden nu vilket gör att inga banker kan hitta kapital på marknaden till ett vettigt pris (även om de är helt sunda). När de dåliga lånen är borta ur systemet kommer även värdet på de sunda tillgångarna att stiga vilket hjälper bankerna att återkapitaliseras.

Detta upplägg går alltså rakt på problematiken att ingen vet var i systemet de dåliga lånen finns. Dessutom förklarar det varför det är svårt att ”straffa de skyldiga” genom exempelvis ett statligt övertagande av aktierna. Man vill att alla banker — även de som inte riskerar att gå under — ska lämna över sina dåliga lån. Om ett krav för att göra detta är att staten tar över ägandet så kommer inte i grunden sunda banker att gå med på detta. Marknaden kommer då trots allt inte att kunna skilja på bra och dåliga lån och adverse selection-problematiken består.

Detta upplägg bygger dock på att man får ordning på auktionsförfarandet där de dåliga lånen prissätts så det är där den intellektuella energin borde fokuseras för tillfället. Jag tackar Pontus för att ha hjälpt mig att nå lite djupare insikter.

Följs finanskrisen av en recession?

2008-10-03 av 4 kommentarer

I ett tidigare inlägg påpekade ekonomistas-Daniel att den pågående krisen ännu har haft begränsade realekonomiska effekter. Visserligen har vi sett inledningen på en konjunkturnedgång, men sysselsättningen och produktionen har ännu inte fallit lika påtagligt som efter den svenska bankkrisen i början av 1990-talet. Men finns det anledning att vänta större effekter under kommande år?

Mycket lägligt publicerade Internationella valutafonden (IMF) igår en rapport som undersöker detta. IMF-rapporten bygger på data från 17 OECD-länder under de senaste 30 åren. De identifierar 113 episoder med påfrestningar i det finansiella systemet under den perioden, och konstaterar att ungefär hälften av episoderna följdes av en konjunkturförsvagning eller recession. Det verkar alltså inte alls nödvändigt att en finansiell kris följs av en konjunkturnedgång.

Mycket lägligt publicerade Internationella valutafonden (IMF) igår en rapport som undersöker detta. IMF-rapporten bygger på data från 17 OECD-länder under de senaste 30 åren. De identifierar 113 episoder med påfrestningar i det finansiella systemet under den perioden, och konstaterar att ungefär hälften av episoderna följdes av en konjunkturförsvagning eller recession. Det verkar alltså inte alls nödvändigt att en finansiell kris följs av en konjunkturnedgång.

Men IMF-studien tar ett steg till och försöker förstå vilka finanskriser som leder till stora problem, och de finner att kriser som främst har sitt ursprung i banksektorn tenderar att få större realekonomiska effekter än kriser som börjar på aktiemarknaden (t ex börskrisen 1987) eller växelkursmarknaden. Dessutom verkar problemen bli stora om finanskrisen föregås av snabbt stigande huspriser och/eller snabbt stigande skuldsättning. Det finns några förmildrande faktorer, men IMF-studien indikerar ändå att den nuvarande utvecklingen i USA har många likheter med utvecklingen under inledningen av de krisepisoder som fått störst realekonomiska konsekvenser (speciellt Skandinavien kring 1990).

Låt mig avsluta detta dystra resonemang med en ljusglimt. Studien konstaterar att ekonomisk-politiska krisåtgärder kan vara betydelsefulla. Speciellt verkningsfulla är åtgärder för att förstärka banksystemets balansräkningar. Det amerikanska krispaket som förmodligen godkänns ikväll kan alltså förväntas minska risken för en större konjunkturförsvagning.

Länkar om krisens effekter: AB, AFV, DN, Nonicoclolasos

Vi har långt kvar till 90-talskrisen

2008-10-02 av 16 kommentarer

Den pågående finansiella krisen i USA har fått världens media att gå i spinn. Efter kongressens avslag för krispaketet upplevde Dow Jonas sitt största aktieprisfall någonsin. Ett flertal banker har redan eller riskerar att likvideras. Men är det verkligen så farligt? Kanske inte — åtminstone inte ännu.

När man tittar på den ekonomiska historien är det nämligen tydligt att finansiella kriser som inte sprids till den reala ekonomin (industriproduktion, sysselsättning, konsumtion) sällan blir särskilt kostsamma för samhället.

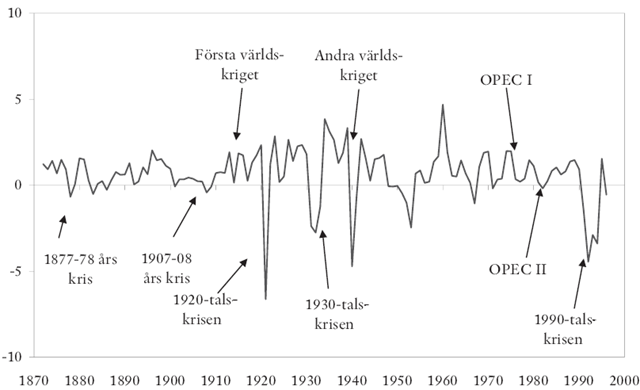

I bilden nedan, som hämtats ur en artikel av ekonomerna Lars Jonung och Thomas Hagberg om krisers kostnader i Sverige sedan 1870, visas procentuell förändring i den svenska sysselsättningen över tid. Diagrammet visar tydligt att det är kriser i den reala sektorn som fått störst samhällsekonomiska konsekvenser: andra världskriget, 1920-talets efterkrigskris, 1930-talets internationella kris samt 1990-talskrisen, vilken författarna pekar ut som den i särklas mest kostsamma.

Jämför med Baringkrisen 1890, som skakade hela det brittiska banksystemet i grunden, och effekterna är knappt urkiljningsbara. Samma avsaknad av stora, långvariga samhällsekonomiska kostnader förknippas med finansoron 1907-08, S&L-krisen 1985, börsfallet i oktober 1987, haveriet för Long-Term Capital Management 1998 och (även om detta inte framgår av just denna bild) IT-kraschen 2000.

Kontentan av resonemanget är att så länge krisen är huvudsakligen finansiell finns ingen större anledning till oro (bortsett från om man är aktieägare i utsatta banker eller pensionär med huvuddelen av sina pensiontillgångar i östeuropafonder). Så länge inte konkurserna börjar öka (vilket de ännu inte gjort) och industriproduktionen sjunker drastiskt (vilket ännu inte skett) är situationen under kontroll. Vi har lång väg kvar till 1990-talskrisen.

Mer om blankning

2008-10-01 av 5 kommentarer

Mattias tipsade i kommentarstråden till förra inlägget om en (snabbt framtagen) empirisk studie av det amerikanska blankningsförbudets konsekvenser. Författaren Arturo Bris sammanfattar själv budskapet i en artikel i WJS och hela rapporten finner ni här. Bris som är kritisk mot förbudet säger ungefär att:

1. Blankningar är inte drivande bakom prisfall.

2. Förbudet har märkbara negativa effekter på effektiviteten i handeln: Likviditeten sjönk och bid-ask spreads ökade. Detta gör det svårare för markanden att värdera aktierna korrekt.

3. Blankningen används för att positionera sig mot olika risker och volatiliteten ökar vid ett förbud.

4. Att tillåta både optimister och pessimister att verka på lika villkor ökar förtroendet för hela det amerikanska marknadssystemet.

Uppdatering: Även Sloped Curve diskuterar ett blankningsförbud, delvis i ljuset av Arturo Bris artikel.

Rikard Forslid: ”Stoppa blankning i bankaktier”

2008-09-30 av 20 kommentarer

Gästinlägg av Rikard Forslid, professor i nationalekonomi vid Stockholms universitet

I en väl fungerande (eller effektiv) finansiell marknad återspeglar priset på en tillgång all tillgänglig information. De som köper en aktie anser att kursen är för låg i förhållande till det underliggande företagets värde, medan de som anser att kursen är för hög säljer aktien. Här finns emellertid en asymmetri. Vem som helst kan köpa en aktie, men hur skall man kunna sälja en aktie man inte har? Svaret är att man kan blanka i aktien. Det innebär att man mot ränta lånar aktier under en period. Dessa aktier kan sedan säljas, vilket lönar sig om kursen sjunker tillräckligt. Investeraren kan då, när han skall lämna tillbaka de lånade aktierna, köpa tillbaka dem till ett lägre pris vilket ger en vinst.

Utan blankning finns det en risk att tillgångspriserna blir artificiellt höga. Negativ information och analys kommer inte fullt ut att avspeglas i till exempel aktiekurserna. Detta är ett starkt argument för att tillåta blankning i aktiemarknaden. Trots de starka generella argumenten för blankning kommer jag här att hävda att blankningen i de svenska bankaktierna borde begränsas.

Bankernas affärsidé är att låna ut samma pengar många gånger. Pengarna jag lånade för att köpa ett hus transfereras till säljarens bankkonto, varpå banken kan låna ut pengarna en gång till. Banken lånar emellertid inte ut hela beloppet utan behåller alltid en del av varje insättning som reserv. Dessa reserver gör att bankerna har likviditet som kan användas när någon insättare vill ta ut sina pengar. Däremot har ingen bank reserver att klara av en situation då alla sparare och långivare vill ta ut sina pengar ur banken. Detta gäller alla banker – oavsett hur goda dess affärer är. Det finns alltså en viss inneboende skörhet i banksystemet, som är beroende av insättarnas eller långivarnas förtroende för systemet.

Ett aktuellt fall är blankningen i Swedbanks aktier, som leder till snabba kursfall. Kursfallen kan i och för sig vara motiverade av bankens affärer t.ex. i Baltikum, vilket i så fall innebär att blankningen är högst legitim. Men det skulle också kunna vara så att blankningen och de kraftiga kursfallen skapar en förtroendekris för banken som riskerar att fälla den, trots att dess affärsverksamhet i grunden är sund. Detta inser naturligtvis också de stora hedgefonder som spekulerar i en fallande aktiekurs. I det mycket nervösa läget på de globala finansmarknaderna för närvarande, har spekulanterna ett gyllene tillfälle att destabilisera banker eller andra finansinstitut genom blankning och negativ ryktesspridning. Blankarna har starka incitament till att sprida negativ information om bolagen de blankar i, samtidigt som just banker är helt beroende av långivarnas förtroende. Jag tycker inte att det verkar rimligt att Sverige skall ta risken att en eller flera av våra banker fälls av denna typ av spekulation. I nuvarande läge bör Sverige följa USA, Storbritannien och andra, och införa ett temporärt förbud mot blankning i bankaktier.

Dåligt skött krishantering

2008-09-29 av 17 kommentarer

Krispaketet gick alltså inte igenom trots de ändringar som gjorts de senaste dagarna (exempelvis att staten ska få möjlighet till ägande i bolagen man räddar). Två snabba reflektioner om varför paketet inte gick igenom, trots att de flesta anser att ett paket behövs.

I sin första utformning innehåll paketet inga andra garantier för skattebetalarna annat än förhoppningen att de dåliga lånen skulle stiga i värde. Att ingen statlig ägarandel erbjöds, att ägare och kreditgivare skulle hållas skadeslösa och att de ansvariga bankirerna skulle ersättas som om inget hade hänt fick många, inte minst ekonomer, att slå bakut. Detta dels av rättviseskäl men även då det skulle lägga grunden för en ny period av oansvarig utlåning.

Tilläggen till förslaget har gjort det bättre i dessa avseenden men då Bernanke och Paulson fortfarande har väldigt stor diskretion är det möjligt att en sådan omvändelse under galgen inte känns pålitlig (än mer pga Paulsons Wall Street-bakgrund). Naturligtvis borde dessa delar funnits med från början och nu dras paketet med en ”corporate welfare”-stämpel.

Den andra anledningen kan vara att de dåliga lånen med stor sannolikhet kommer att förbli dåliga. Den svenska lösningen var väldigt framgångrik och blev billig för skattebetalarna. Anledningen till detta var att fastighetspriserna snabbt vände upp, vilket i sin tur berodde på att räntorna sjönk dramatiskt. Ett sådant scenario är otroligt i dagens USA: räntorna har varit låga länge och fastighetspriserna har nog varit mer genuint övervärderade´än i Sverige på 1990-talet. Även om NYT lyfter fram den svenska krishateringen som lyckad var det nog en del tur bakom de låga kostnader den förde med sig. Däremot fungerade den snabbt och lyckades hindra en total kollaps.

Confirmation bias i jämställdhetsdebatten

2008-09-29 av 10 kommentarer

Inom psykologin finns termen confirmation bias. Den innebär i korthet att människor tenderar att okritiskt ta till sig information som bekräftar ens egna uppfattningar. Det kanske senaste exemplet på denna bias uppvisade Gudrun Schyman i en artikel i Dagens Industri där hon kräver lag om könskvotering i företagsstyrelser.

Problemet med Schymans krav är inte att det saknar principiella eller ideologiska motiveringar. För de finns — på samma sätt som principiella och ideologiska argument mot ett sådant kvoteringkrav också finns (se bl a översikter här och här).

Nej, det som gör Schymans utspel problematiskt är att det inte motiveras med vare sig principer eller ideologi, utan med påstående om att jämställda styrelser är mer ekonomiskt lönsamma. Hon hänvisar till några rapporter från finska näringslivsdelegationen EVA, den amerikanska kvinnopåtryckargruppen Catalyst och mångsysslaren Roy Adler. Men dessa ”rapporter” är enbart summariska översikter utan några stöd för Schymans påståenden (vilket hon också borde känna till eftersom Henrik Jordahl och jag påpekade just detta för henne i ett publicerat svar i DI förra året på en annan debattartikel hon skrivit i samma ämne).

Som ekonom tar det emot att behöva låna förklaringar från andra vetenskaper. Men kanske är det ändå så att Schymans beteende bäst förklaras av att hon drivs av en confirmation bias i hur hon samlat argument för sina ståndpunkter. En alternativ ekonomisk förklaring skulle vara att det handlar om ren och skär rent-seeking (dvs hon ser fram emot att själv bli en av de kvinnor som kvoteras in till lukrativa styrelseuppdrag). Men den tror jag mindre på…

Krispaket för USA och Sverige

2008-09-26 av 11 kommentarer

Den amerikanska finansministern Hank Paulsons förslag på krispaket har stött på patrull. Wall Street jublade över förslaget men en ovanligt enig ekonomkår sågade det. Kongressledamöterna i Washington verkade inledningsvis vara positiva till Paulsons förslag, men verkar nu i ökande utsträckning se bristerna.

Informationen om detaljerna i Paulsons plan är begränsad, men tanken verkar ha varit ungefär: (i) Problemets kärna är ett marknadsmisslyckande där obligationer (speciellt bostadsobligationer) inte prissätts korrekt. (ii) Staten ska köpa upp dessa problemobligationer. På så sätt träder staten in i stället för den fallerade marknaden. Dessutom kan staten (via något intrikat auktionssystem) köpa tillgångarna till ett förmånligt pris. När stormen har bedarrat kan de då möjligen sälja merparten av obligationerna med vinst eller åtminstone med begränsade förluster.

Ekonomernas kritik gäller speciellt prissättningen. Beror de låga värderingarna av obligationerna verkligen på ett marknadsmisslyckande? Och kan staten värdera obligationerna bättre än marknaden? Det finns olika alternativa förslag på hur krispaketet bör utformas, men merparten innebär att det statliga stödet måste förenas med statligt (del)ägarövertagande, ungefär som efter den svenska bankkrisen i början av 90-talet.

Här hemma behöver vi nog inte oroa oss för förslag liknande Paulsons. Vid dagens möte med nationalekonomiska föreningen meddelade Anders Borg tydligt dels att finansdepartementet kan tänkas stödja banker vid en allvarligare kris, dels att sådant stöd endast kan komma i fråga om staten också får en ägarandel i banken.

Senaste kommentarer