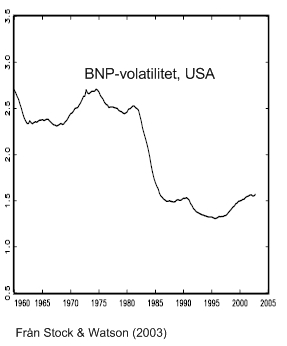

Tycker ni att vi lever i turbulenta och osäkra tider? Det är i så fall en uppfattning som inte stöds av data, åtminstone inte om vi begränsar oss till den makroekonomiska utvecklingen. Under de senaste decennierna verkar konjunktursvängningarna ha dämpats avsevärt, ett fenomen som brukar benämnas The Great Moderation. I USA och många andra länder verkar dämpningen ha skett i mitten av 1980-talet men i Sverige först under 1990-talet.

De dämpade konjunktursvängningarna sammanföll med en förändrad syn på stabiliseringspolitiken. Centralbanker blev mer självständiga, finanspolitiken blev mer regelstyrd, och det blev mindre fokus på finjustering av konjunkturläget. Kan vi då dra slutsatsen att det var förbättrad finans- och penningpolitik som medförde ökad stabilitet? Nja. Det verkar tydligt att bättre penningpolitik har medfört stabilare inflation. Det är däremot oklart om bättre stabiliseringspolitik även har bidragit till mer allmänt dämpade konjunktursvängningar. Vissa studier finner stöd för den hypotesen. Men enligt flera andra studier beror den ökade stabiliteten i hög utsträckning på tur. Vi kanske helt enkelt har utsatts för mindre chocker än under 1970-talet.

Den pågående finansmarknadskrisen kommer nog att hjälpa oss att skilja mellan de två hypoteserna. Det råder knappast något tvivel om att många ekonomier nu utsätts för betydande negativa chocker. Hittills har krisen mest synts på finans- och bostadsmarknaderna. Tesen att stabiliseringspolitiken har förbättrats stärks onekligen om spridningen till övriga sektorer fortsätter att vara begränsad.

Senaste kommentarer