Alla oroar vi oss ibland över stigande levnadskostnader, men det finns de som har det värre. Mycket värre.

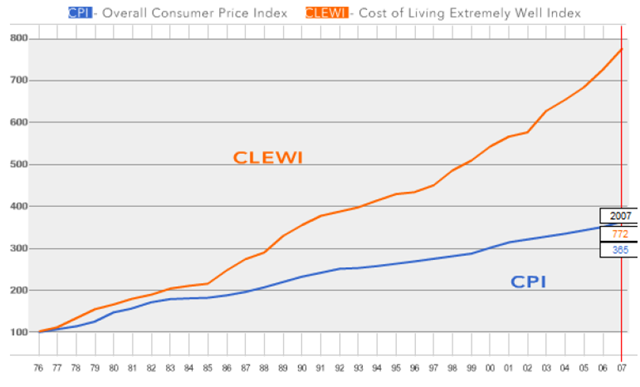

Forbes har sedan 1976 sammanställt ett levnadskostandsindex för de allra rikaste, Cost of Living Extremely Well Index (CLEWI). Det senaste året ökade CLEWI med ca 6%, mer än dubbelt så mycket som inflationen i USA. Räknat från startåret 1976 har CLEWI i genomsnitt ökat dubbelt så mycket som KPI.

Vilka lyxvaror är det då som framför allt driver upp CLEWI? Störst prisökningar förra året hade catering från Ridgewells (+31%), silverbestick från Lenox (+28%), sobelpälsar på Bloomingdale’s (+18%) och 70-fots seglingsfartyg från Nautor (+17%).

Fast vissa lyxvaror blev faktiskt billigare, som fjolårsföl hos Fasig-Tipton (-11%) och kalvskinnsväskor från Hermès (-5%). Kanske läge att önska sig en häst i julklapp…?

*** Uppdatering: I en Dagens Industri-krönika uppmärksammar även Johan Norberg hur CLEWI (och Kina-importen) bidrar till en något lägre reallönespridning än man får när KPI används.

Kul data!

Men hur ser intäktssidan ut? The benefits of living extremely well? ha den ökat ännu fortare?

Niklas

En mycket bra fråga, Niklas. Intäktssidan för de rika i USA ser faktiskt lite olika ut beroende på om att tittar på inkomster eller förmögenher. Medan toppinkomsterna ökat mycket kraftigt sedan 1980-talet både relativt inflation och andras inkomster (se bl a Piketty & Saez, QJE, 2003) har faktiskt toppförmögenheternas andel varit i princip konstant under samma period (se bl a uppsatser av Kopczuk och Saez, 2004, NTJ, Ed Wolff, NYU eller Arthur Kennickell, FRB) .

Att utvecklingen i inkomst- och förmögenhetskoncentrationerna ser olika ut är något som för närvarande debatteras för fullt bland forskare. Vissa vill förklara detta med att förmögenhetsmobiliteten ökat (se t ex Kopczuk & Edlund, AER, kommande) medan andra anser att inkomstfördelningens ökade skevhet är överdriven om man tar hänsyn till just konsumtionsmönster (Krueger & Perri, 2006, RES). Denna sista ståndpunkt har dock kritiserats kraftigt av bl a Paul Krugman, Robert H. Frank och Emmanuel Saez. Det finns m a o inget entydigt svar på frågan.