Riksbankskommittén vill ge Riksbanken stora befogenheter när det gäller valutareserven som inskränker riksdagens beslutanderätt över statens finanser och kan påverka Sveriges möjligheter att låna i utländsk valuta för andra behov. Detta är ur demokratisk synpunkt ett mycket tvivelaktigt förslag, i synnerhet som det inte går att utkräva ansvar för Riksbankens beslut. Riksdagen har visserligen inskränkt sin beslutsmakt genom att ge Riksbanken rätt att besluta om penningpolitiken, men det motiveras med att man därigenom undviker att penningpolitiken annars skulle styras av kortsiktiga politiska hänsyn och inte av vad som är bäst över tid (det s.k. tidsinkonsistensproblemet). Det finns däremot inga skäl till att ge Riksbanken ett betydande oberoende när det gäller valutareservens storlek.

I direktiven till Riksbankskommittén angavs att dess förslag när det gäller Riksbankens finansiella oberoende och balansräkning skulle baseras på ett utkast till lagrådsremiss från 2017 samt remissyttranden på denna.[1] I remissen skulle Riksbanken få ett kapital vars avkastning med god marginal ansågs täcka Riksbankens årliga kostnader. [2] Därmed skulle Riksbankens finansiella oberoende vara säkerställt.

Riksbanken har förutom att sköta penningpolitiken i uppdrag att vid behov ge likviditetsstöd till svenska banker i svenska kronor och utländsk valuta. Eftersom Riksbanken kan skapa svenska kronor men inte utländsk valuta kan det vara motiverat att ha en valutareserv för detta ändamål. Lagrådsremissen föreslog att Riksbanken skulle få

- en icke upplånad valuta- och guldreserv på ca 250 miljarder kronor [2],

- rätt till påfyllning av valutareserven med upplåning via Riksgälden i samma omfattning som givet likviditetsstöd samt

- rätt till förtida upplåning med högst 50 miljarder vid synnerliga skäl (t.ex. en hotande finanskris).

Lagrådsremissen skulle alltså säkerställa, för det första, att Riksbanken blev finansiellt oberoende och, för det andra, att Riksbanken skulle kunna ge likviditetsstöd i utländsk valuta i praktiskt taget obegränsad omfattning.

Riksbankskommittén har valt en annan väg när det gäller förtida upplåning till valutareserven. Den föreslår liksom lagrådsremissen att Riksbanken ska få en icke upplånad valuta- och guldreserv på ca 250 miljarder och rätt till påfyllning vid givet likviditetsstöd, men – till skillnad från lagrådsremissen – att den ska få mycket långtgående befogenheter, nämligen rätt till

- förtida upplåning motsvarande 5 procent av BNP (för närvarande ca 250 miljarder) efter “grundlig analys och motivering” samt

- obegränsad förtida upplåning vid “synnerliga skäl”.

Riksbankskommitténs hade också direktiv att föreslå hur dagens upplånade valutareserv på ca 200 miljarder – som kostar ca en halv miljard kronor per år i räntekostnader – ska avvecklas. Något sådant förslag finns emellertid inte, vilket jag tolkar som att kommittén tar för givet att Riksbanken kommer att maximalt utnyttja rätten till förtida upplåning med 5 procent av BNP.

Det finns flera problem med kommitténs förslag. Jag vill peka på två som också tas upp i ett särskilt yttrande till kommitténs betänkande av Peter Englund, Lars Hörngren och Per Krusell som var sakkunniga.

Det första problemet är att Riksgäldens upplåning för Riksbankens räkning ökar statsskulden och statens ränteutgifter, vilket i sin tur väsentligt kan inskränka statens möjligheter till upplåning och utgifter för andra ändamål. Med andra ord undantas Riksbankens upplåning från den prövning av varje utgift mot alla andra utgifter som annars görs av Riksdagen. Det är ett demokratiskt problem. Väljarna kan utkräva Riksdagens ledamöter på ansvar för dåliga beslut men samma ansvar kan inte utkrävas av Riksbanksdirektionens ledamöter.

Det andra problemet är att villkoren för Riksbankens förtida upplåning, ”grundlig analys och motivering” för att förtidslåna 5 procent av BNP respektive ”synnerliga skäl” för att förtidslåna i obegränsad omfattning, kan tolkas på olika sätt. Detta riskerar att undergräva förtroendet för Riksbanken och legitimiteten för dess oberoende. Jag citerar från det särskilda yttrandet:

Vi menar att utredningens vägval är problematiskt. Det har fått till följd att Riksbanken föreslås få långtgående befogenheter, vars gränser Riksbanken samtidigt har stor frihet att själv tolka. … Beroende på hur dessa friheter utnyttjas finns risken att tilltron till Riksbanken och dess legitimitet kan komma att skadas, vilket i förlängningen skulle kunna begränsa Riksbankens möjligheter att fullgöra sina mest grundläggande uppgifter. Att säkerställa att Riksbankens uppdrag är tydligt och att avgränsa dess befogenheter ska således ses som medel för att värna dess oberoende inom [penningpolitiken] där det är väsentligt och väl motiverat.

Den fara som det särskilda yttrandet pekar på är ingen hypotetisk möjlighet utan högst reell. Låt mig peka på följande omständigheter:

När Riksbanken 2009 lånade upp 100 miljarder i utländsk valuta skrev man i pressmeddelandet: ”Förstärkningen av valutareserven är temporär och avslutas när Riksbanken avvecklat de åtgärder som görs med anledning av finanskrisen.”

Innan ytterligare 100 miljarder lånades upp 2013 skrev Riksbanken: ”Förstärkningen av valutareserven är temporär och bör avvecklas när det bedöms lämpligt med hänsyn till omvärldsutvecklingen och storleken på åtagandena gentemot IMF.”

Finanskrisen är överstånden och regleringen av finansiella företag har skärpts avsevärt, men inget av detta har påverkat upplåningens omfattning. I år har Riksbanken visserligen minskat upplåningen med 75 miljarder, men det beror på Nordeas flytt till Finland.

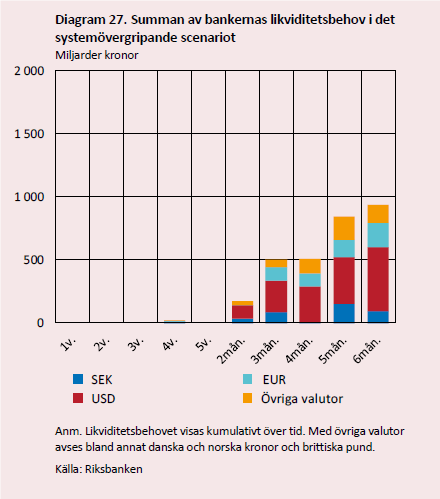

Riksbanken gör regelbundet stresstester avseende enskilda bankers respektive hela banksystemets behov av likviditetsstöd i kronor och utländska valutor. Dessa borde självklart uppfylla kravet på ”grundlig analys och motivering”. Men analysen hamnar ändå snett. Nedanstående diagram från det senaste stresstestet visar det beräknade behovet över tid för hela banksystemet vid en systemkris.

Som framgår uppstår efter fem veckors systemkris – och kanske längre tid än så – inget behov av likviditetsstöd, varken i kronor eller utländsk valuta. Det visar på en betydande grad av självförsäkring från bankernas sida, vilket är ett syfte med vissa av de regeländringar som trätt i kraft på senare år.

Man kan göra ett par reflektioner med anledning av beräkningarna. För det första visar de inte hur stor den initiala valutareserven behöver vara. Det finns gott om tid för Riksgälden att planera och genomföra extra valutaupplåning. Som framgår av nedanstående diagram i Riksbankskommitténs betänkande kan Riksgälden låna upp 400 miljarder på mellan två och tre veckor.

Följaktligen behöver man inte till höga kostnader fondera valuta motsvarande de summor som kan tänkas behövas vid en kris som pågår under lång tid. Scenariot är på så sätt som gjort för att illustrera poängen med påfyllnadsprincipen. Men när Riksbanken (med argument som kommittén i praktiken tycks ha godtagit) ska motivera en stor valutareserv är utgångspunkten alltid att hela beloppet måste vara på plats i krisens början.

För det andra kan bankerna även få likviditet i utländsk valuta via Riksgälden i form av lånegarantier. Under finanskrisen bidrog Riksgälden med likviditet i lika stor omfattning som Riksbanken. När en stor valutareserv ska motiveras hävdas att det kan ta tid att få garantiprogram på plats, men Riksbankens nya beräkningar visar att det får ta åtminstone fem veckor.

Med andra ord uppfyller dessa beräkningar inte kraven på ”grundlig analys och motivering”. Det finns för många tveksamma eller till och med orimliga antaganden.

Enligt min mening är lagrådsremissens förslag klart bättre än Riksbankskommitténs, som verkar vara ett beställningsjobb för Riksbanken. I vart fall har kommittén hamnat nära önskemål som Riksbanken framfört i sitt remissvar på lagrådsremissen och nära storlekarna på dagens icke upplånade respektive upplånade valutareserv .

Inte heller lagrådsremissens förslag är tillfredsställande. Med tanke på att Riksbanken i ord och handling gör en annan bedömning av storleken på och villkoren för förtida upplåning än vad lagrådsremissen gör, som baserades på en överenskommelse i finansutskottet, borde villkoren för förtida upplåning i lagrådsremissen skärpas. I stället för att kräva synnerliga skäl borde förtida upplåning underställas finansutskottet för bifall eller avslag. Även 50 miljarder kronor är ett för stort belopp att låta Riksbanken råda över. Det skulle undanröja det tvivelaktiga i att statsfinanserna görs beroende av Riksbankens beslut samt faran för att förtroendet för Riksbanken undergrävs och legitimiteten för dess oberoende när det gäller penningpolitiken ifrågasätts.

[1] Lagrådsremissen baserades på en offentlig utredning, SOU 2013:9 Riksbankens finansiella oberoende och balansräkning, med mig som utredare.

[2] Bestående av eget kapital samt sedlar och mynt. För närvarande finns också betydande ackumulerade kapital- och valutavinster. Dessa tillgångar placeras i räntebärande tillgångar i utländska valutor som utgör valutareserven.

[3] Guldreserven ger ingen löpande avkastning, däremot kapital- respektive valutavinster eller -förluster.

Leave a comment