Riksbanken menar ju att hushållens skulder medför risker och att detta motiverar en stram penningpolitik med åtföljande låg inflation och hög arbetslöshet. Ett representativt påstående om varför hushållens skulder medför risker finns i ett tal nyligen av direktionsledamoten Kerstin af Jochnick (sid. 2):

Att hög skuldsättning i hushållssektorn kan skapa problem kunde vi se under den senaste finansiella krisen i de länder som drabbades av fall i bostadspriserna. När värdet på bostäderna minskar börjar hushållen nämligen spara mer. När sparandet ökat har konsumtionen minskat och därmed har efterfrågan i ekonomin sjunkit. I förlängningen har detta lett till minskad produktion och högre arbetslöshet. En sådan utveckling vill vi inte se i Sverige.

Men är det verkligen sant att högre skulder medförde ett större fall i konsumtionen och en större ökning av arbetslösheten i de länder där bostadspriserna föll under den senaste krisen? Stämmer påståendet med fakta? (Uppdaterat 2014-10-04.)

Medförde högre skulder ett större fall i konsumtionen?

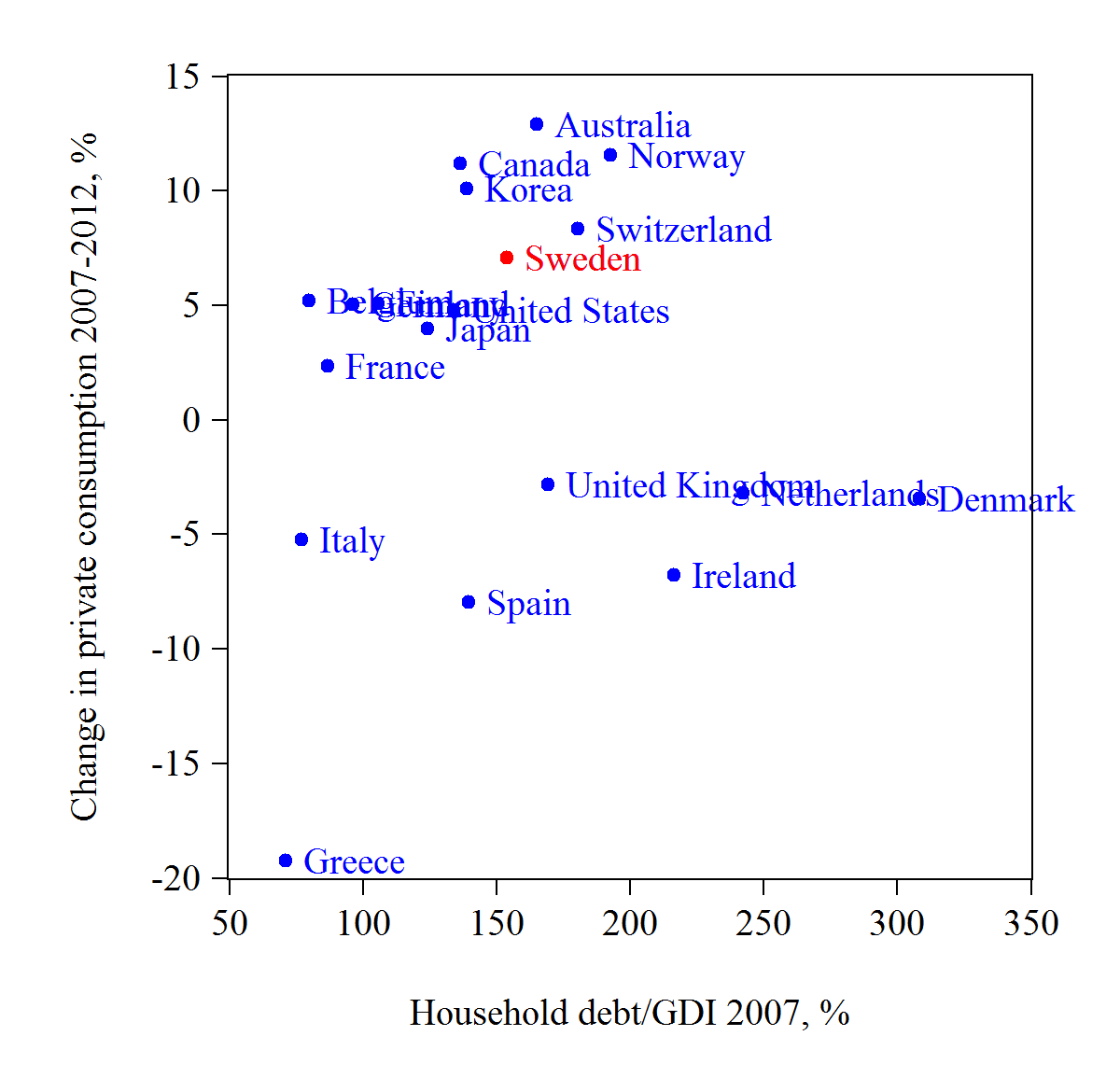

Om Riksbankens påstående är sant eller inte kan rimligtvis avgöras genom att studera data för länderna i fråga. Figur 1 visar för ett antal länder, till att börja med, hur mycket konsumtionen steg från 2007 till 2012 (längs den vertikala axeln) och hur stora hushållens skulder var i förhållande till disponibel inkomst 2007.[1] Enligt figuren verkar det inte vara sant att högre skulder medförde ett större fall i konsumtionen. (Klicka på figurerna för att förstora dem.)

Figur 1. Ökningen i hushållens konsumtion från 2007 till 2012 och hushållens skulder i förhållande till disponibel inkomst 2007 för ett antal länder.

Källa: OECD.

Men Riksbankens påstående gäller bara de länder där bostadspriserna föll under krisen. Är det sant att högre skulder medförde ett större fall i konsumtionen i dessa länder?

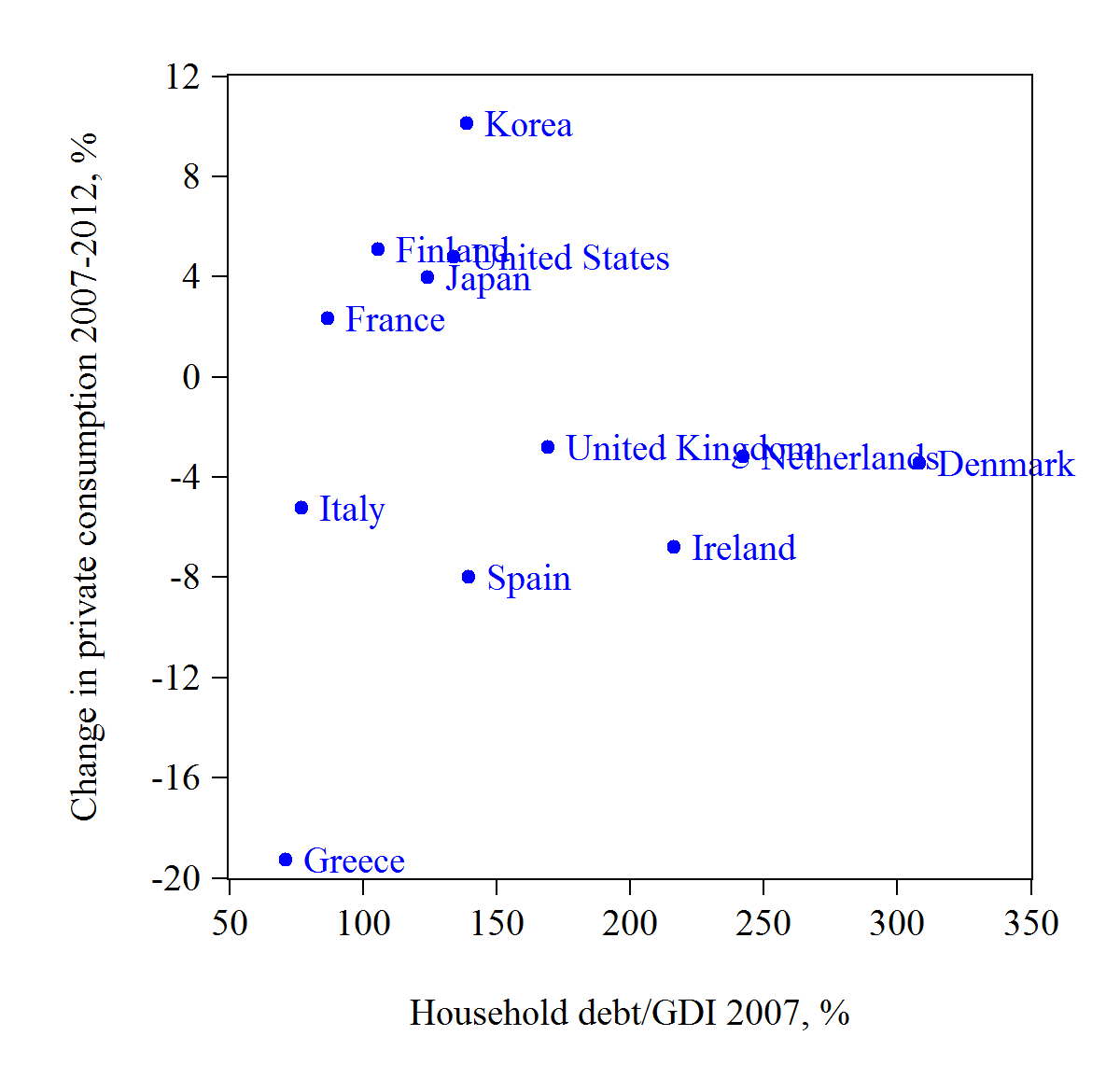

Figur 2 visar samma sak som figur 1, men för de länder där reala bostadspriser föll från 2007 till 2012. Vi ser att det inte finns någon tydlig negativ relation mellan hushållens skulder och förändringen i konsumtionen.[2] Slutsatsen utifrån dessa data blir att det inte är sant att högre skulder medförde ett större fall i konsumtionen i de länder där bostadspriserna föll. (Hushållens spar- och konsumtionsbeteende vid ett fall i bostadspriserna diskuteras utförligare i detta inlägg.)

Figur 2. Ökningen i hushållens konsumtion från 2007 till 2012 och hushållens skulder i förhållande till disponibel inkomst 2007 för ett antal länder där reala bostadspriser föll från 2007 till 2012.

Källa: OECD.

Medförde högre skulder en större ökning i arbetslösheten?

Riksbankens påstående gäller inte bara fallet i konsumtionen utan även ökningen i arbetslösheten. Är det sant att högre skulder medförde en större ökning i arbetslösheten i de länder där bostadspriserna föll?

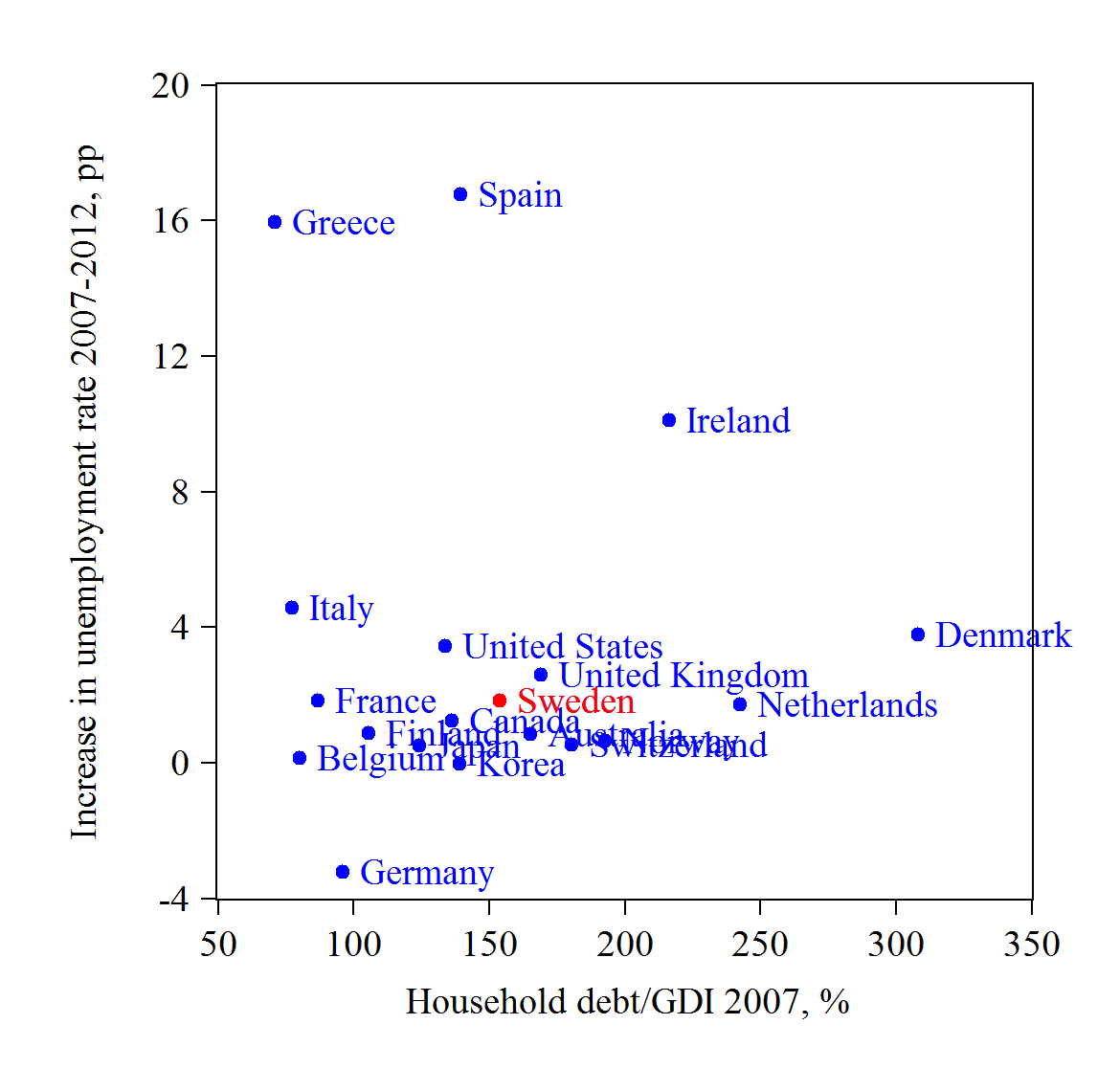

Figur 3 visar för samma länder som figur 1 hur mycket arbetslösheten steg från 2007 till 2012 (längs den vertikala axeln) och hur stora hushållens skulder var i förhållande till disponibel inkomst 2007. Det finns inte någon tydlig positiv relation mellan ökningen i arbetslösheten och hushållens skulder i förhållande till disponibel inkomst.

Figur 3. Ökning i arbetslösheten från 2007 till 2012 och hushållens skulder i förhållande till disponibel inkomst 2007 för ett antal länder.

Källa: OECD.

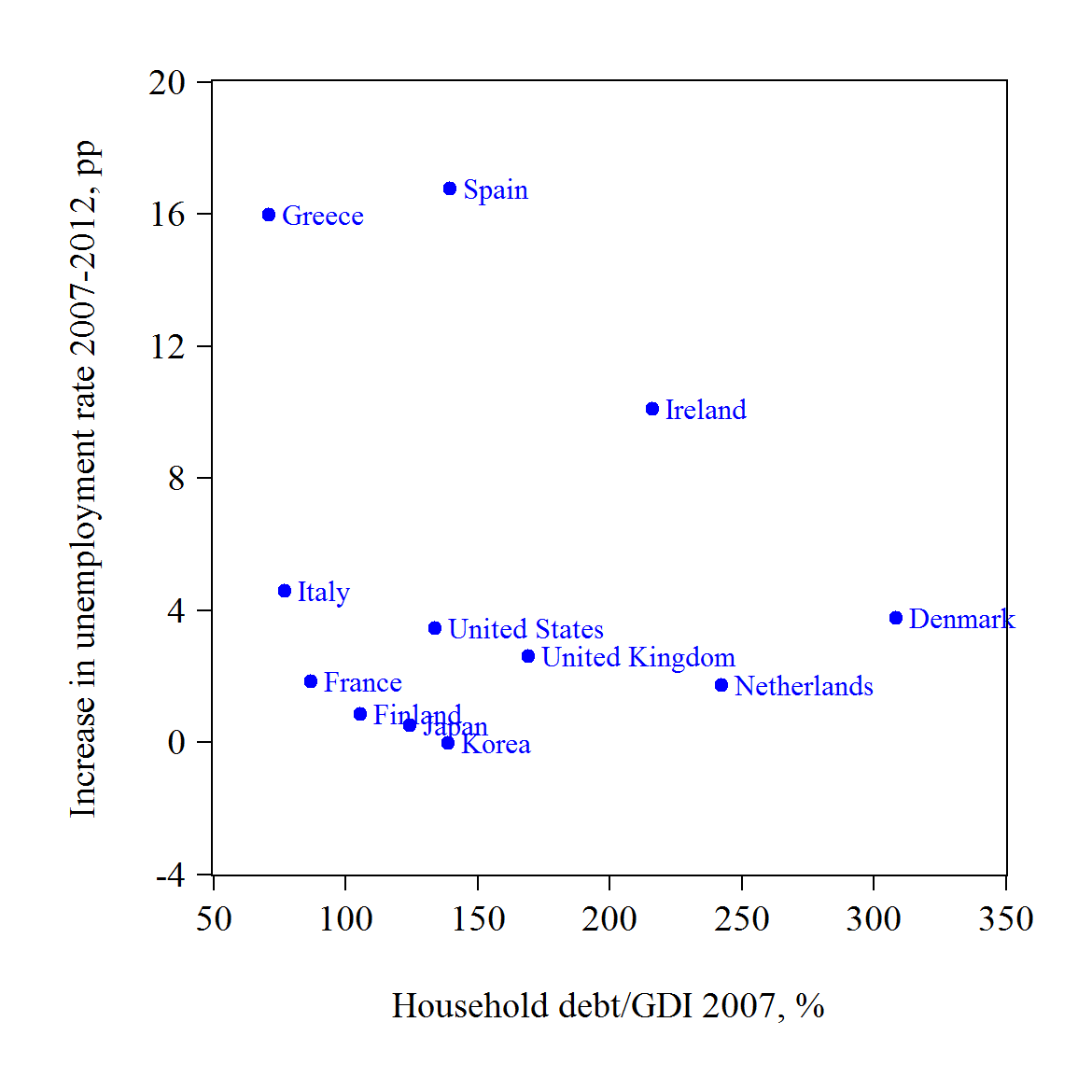

Figur 4 visar samma sak som figur 3, men för de länder där reala bostadspriser föll från 2007 till 2012. Är det då sant att högre skulder medförde en större ökning i arbetslösheten i dessa länder? Som vi ser finns det ingen tydlig positiv relation mellan hushållens skulder i förhållande till disponibel inkomst 2007 och ökningen i arbetslösheten från 2007 till 2012.[3] Slutsatsen från dessa data blir att det inte heller är sant att högre skulder medförde en större ökning i arbetslösheten i de länder där bostadspriserna föll.

Figur 4. Ökningen i arbetslösheten från 2007 till 2012 och hushållens skulder i förhållande till disponibel inkomst 2007 för ett antal länder där reala bostadspriser föll från 2007 till 2012.

Källa: OECD.

Riksbankens påstående i citatet ovan stämmer således inte med fakta. Den övergripande slutsatsen blir att Riksbankens motivering för sitt fokus på skuldsättningen inte tål en närmare granskning, något som diskuteras i mer detalj i detta tidigare inlägg.

Uppdatering 2014-10-04: I ett senare Ekonomistas-inlägg diskuterar Martin Flodén dessa frågor. En noggrannare analys i ett bakomliggande appendix visar att det finns ett statistiskt signifikant samband mellan skuldkvoten och uppgången i arbetslöshet respektive nedgången i arbetslöshet under den senaste krisen. Men sambandet är så svagt att det inte är ekonomiskt signifikant, i enlighet med det intryck figurerna ovan ger. Enligt Martins analys skulle 1 procentenhet högre skuldkvot medföra 0,02 procentenheter större uppgång i arbetslösheten vid en kris (enligt hans tabell 1 är resultatet statiskt signifikant för ett urval av 26 OECD-länder, enligt hans tabell 6 är det dock inte statistiskt signifikant för urvalet OECD-länder med nedgång i bostadspriserna). Det betyder att 10 procentenheter uppgång i skuldkvoten skulle medföra 0,2 procentenheter större uppgång i arbetslösheten vid en kris. Med en så hög sannolikhet för en kris som 10 procent (per år, dvs. en kris i genomsnitt vart tionde år) blir den förväntade uppgången i arbetslösheten ändå bara 0,02 procentenheter. Med en empiriskt mer rimlig sannolikhet på 4 procent (dvs. en kris vart tjugofemte år) blir den förväntade uppgången bara 0,008 procentenheter. 10 procentenheter högre skuldkvot har alltså en obetydlig effekt på förväntad framtida arbetslöshet. Detta inlägg och denna uppsats innehåller mer detaljerad diskussion och beräkningar.

[1] GDI avser Gross Disposable Income.

[2] En regression av den procentuella förändringen av konsumtionen på en konstant och hushållens skulder i procent av disponibel inkomst ger en koefficient för hushållens skulder på 0,00 med ett standardfel på 0,03 och ett p-värde på 0,99.

[3] En regression av ökningen i procentenheter i arbetslösheten på en konstant och hushållens skulder i procent av disponibel inkomst ger en koefficient för hushållens skulder på -0,01 med ett standardfel på 0,03 och ett p-värde på 0,69. Om Grekland, Irland och Spanien utesluts, blir koefficienten 0,00 med ett standardfel på 0,01 och ett p-värde på 0.64. Koefficienten är således med stor marginal inte signifikant skild från noll.

Du har själv sagt att man bör vara försiktig med att ta bort ränteavdraget för att unvika drastiska effekter. Vilka effekter är det då du är orolig över? Borde det inte nu vara ett ypperligt läge att ta bort dessa när räntan är så låg och då hushållen också borde klara mycket högre räntor enligt bankernas kalkyler?

Denna uppsats, http://larseosvensson.se/files/papers/The-effect-on-housing-prices-of-changes-in-mortgage-rates-and-taxes.pdf , härleder effekterna av permanenta förändringar i bland annat avdragsrätten (samma som effekten av ”capital-income tax” i tabell 1, sidan 14). Effekterna av en sådan permanenta ändringar är stora. Eftersom de är permanenta bör de beräknas på en ”permanent” ränta, dvs. en långsiktigt hållbar bolåneränta, inte på dagens låga räntor. I uppsatsen antas den långsiktiga bolåneräntan vara 6 procent (vilket också stämmer med vad enligt Harry Flams beräkningar hushållen tycks förvänta sig på lång sikt https://ekonomistas.se/2014/01/14/finns-det-en-prisbubbla-pa-bostadsmarknaden/). Eftersom effekterna är stora på bostadspriser, hushållens förmögenheter och belåningsgrader på befintliga lån, måste eventuella ändringar göras långsamt och med stor framförhållning.

Jag håller med dig om att det bör fasas ut, men enligt dina artiklar och det du skriver här kommer effekterna inte vara speciellt stora av ett bostadsprisfall, så vad är man då rädd för? Dessutom skriver du att belåningsgraden är ungefär 57% vilket ger ett stort utrymme att klara ett fall på marknaden och stresstesterna från FI visar på god motståndskraft. Räntorna förutspås ju också vara låga lång tid framöver, så att inte hinna anpassa sig till borttagandet av ränteavdragen borde därför inte vara något problem. Därför kan jag inte se varför rädslan över att röra ränteavdragen är så stor.

Effekterna på konsumtion och arbetslöshet av ett bostadsprisfall behöver inte bli så stora med bibehållna skatter och avdragsregler, därför att bolånetagarnas boendekostnader inte påverkas och till och med minskar eftersom med vettig penningpolitik räntorna blir lägre i en konjunkturnedgång. Men om man ändra skatter och avdragsregler så får det stora konsekvenser för bolånetagarnas långsiktiga boendekostnader, och då kan de makroekonomiska effekterna bli större. Dessutom får ju sändringar i skatter och avdragsregler stora privatekonomiska och omfördelande konsekvenser, i och med att det blir permanenta effekter på hushållens balansräkningar.

Reblogged this on Roger Wessman and commented:

Riksbankin entinen johtokunnan jäsen ampuu velkakammoa alas.

Skulle det inte vara bättre att jämföra korrelationen mellan de variabler som presenteras i de vertikala axlarna och en horisontell axel som avser förändringar i i hushållens skulder i förhållande till disponibel inkomst?

Detta är precis vad som diskuteras under rubriken ”Större fall i konsumtionen och större uppgång i arbetslösheten vid högre skuldsättning?” i ett tidigare Ekonomistasinlägg:

IMF har visat att ”high debt” i meningen en stor UPPGÅNG i hushållens skulder i förhållande till disponibel inkomst de TRE ÅREN OMEDELBART FÖRE en ”bust” gör utfallet vid en ”bust” betydligt sämre än ”low debt” i meningen att skulderna i förhållande till disponibel inkomst varit stabila. I Sverige har skulderna i förhållande till disponibel inkomst varit stabila sedan 2010, så enligt IMF tillhör Sverige nu kategorin ”low debt” och vid en ”bust” skulle utfallet således inte vara av det betydligt sämre slaget.

Hej Lars.

Tack för dina analyser. Det är bra att du bidrar till debatten. Men jag känner mig fundersam.

Räcker verkligen de punktsvärmar som du visar för att säga att att riksbankens påstående inte stämmer med fakta?

Om man antar att skulderna orsakade problem med konsumtionen skulle det då under alla omständigheter synas i punkternas placering i bilden?

Riksbanken påstår att högre skulder medför att konsumtionen minskar mer och arbetslösheten ökar mer i de länder där bostadspriserna föll under den senaste krisen. Riksbanken har inte visat på några data som stöder detta påstående. Om påståendet är sant borde man för dessa länder se ett tydligt negativt samband mellan skulder i förhållande till inkomst eller disponibel 2007 och ökning i konsumtionen 2007-2012 i figur 2 och ett tydligt positivt samband mellan skulder 2007 i och ökning i arbetslösheten 2007-2012 i figur 4. Data borde ligga någorlunda längs en nedåtlutande respektive uppåtlutande linje. Men så är inte fallet, så dessa data ger inget stöd för Riksbankens påstående. (Man kan tycka att bevisbördan borde ligga på Riksbanken att visa att dess påstående är sant.) Se också fotnot 2 och 3, som redovisar resultatet av den enklaste regressionen man kan kolla. En noggrannare analys med regressioner och kontrollvariabler stöder slutsatsen att det inte finns något ekonomiskt och statistiskt signifikant samband mellan skuldkvot och förändring i konsumtion och arbetslösheten för dessa data. Se också detta inlägg för en utförligare diskussion av relaterade frågor.

Nu tycker jag att du tolkar dessa punktdiagram lite som fan läser bibeln. Om man plockar bort krisländerna i södra Europa (då tänker jag främst på Grekland och Spanien) som på inget sätt är jämförbara med Sverige (eller något annat land heller för den delen) så är ju de samband som du hävdar inte existerar faktiskt väldigt tydliga.

Lasse, om du läser fotnot 3 ser du resultatet när man plockar bort Grekland, Irland och Spanien. Då blir koefficienten (dvs. lutningen på regressionslinjen som sammanfattar sambandet) med ytterligare en decimal än i fotnoten bara 0,004 med ett standardfel på 0,008, ett t-värde på 0.49 och ett p-värde på 0.64. Koefficienten är alltså inte statistiskt signifikant skild från noll. Den är inte heller ekonomiskt signifikant. 20 procentenheter högre skuld i förhållande till disponibel inkomst skulle ge 20*0,008 = 0,16 procentenheter större uppgång i arbetslösheten.

Ett samband som är vare sig statistiskt eller ekonomiskt signifikant är inte ”väldigt tydligt”.

Jämför det med nuvarande kostnad på ca 1,2 procentenheter högre arbetslöshet av den strama penningpolitiken (samt något HÖGRE skuldkvot, inte lägre, än om politiken hade varit mer expansiv), se figur 1 i detta inlägg https://ekonomistas.se/2013/12/23/ar-det-orealistiskt-att-forsoka-uppfylla-inflationsmalet/ .

Hej Lars, vore intressant med motsvarande analys men på ”andra sidan”, d.v.s. offentlig skuldsättnings samband med arbetslöshet och konsumtion ”post-crash”. Spanien och Grekland ser ju ut att indikera ett visst samband.