[English.]

I ett nytt tal försöker Per Jansson med gamla och redan bemötta argument försvara Riksbankens penningpolitik och kritisera dess kritiker. Man kan tycka att han borde använda sin tid till att lära sig av Riksbankens misstag istället för att försöka angripa Riksbankens kritiker. En närmare granskning av av fakta och data visar också att Jansson misslyckas i sitt försvar.

Har Riksbanken aggressivt, med en hög ränta, försökt förhindra att hushållens skulder stiger?

Jansson hävdar att det är fel att påstå att ”Riksbanken har aggressivt, med en hög ränta, försökt hindra att hushållens skulder stiger”.

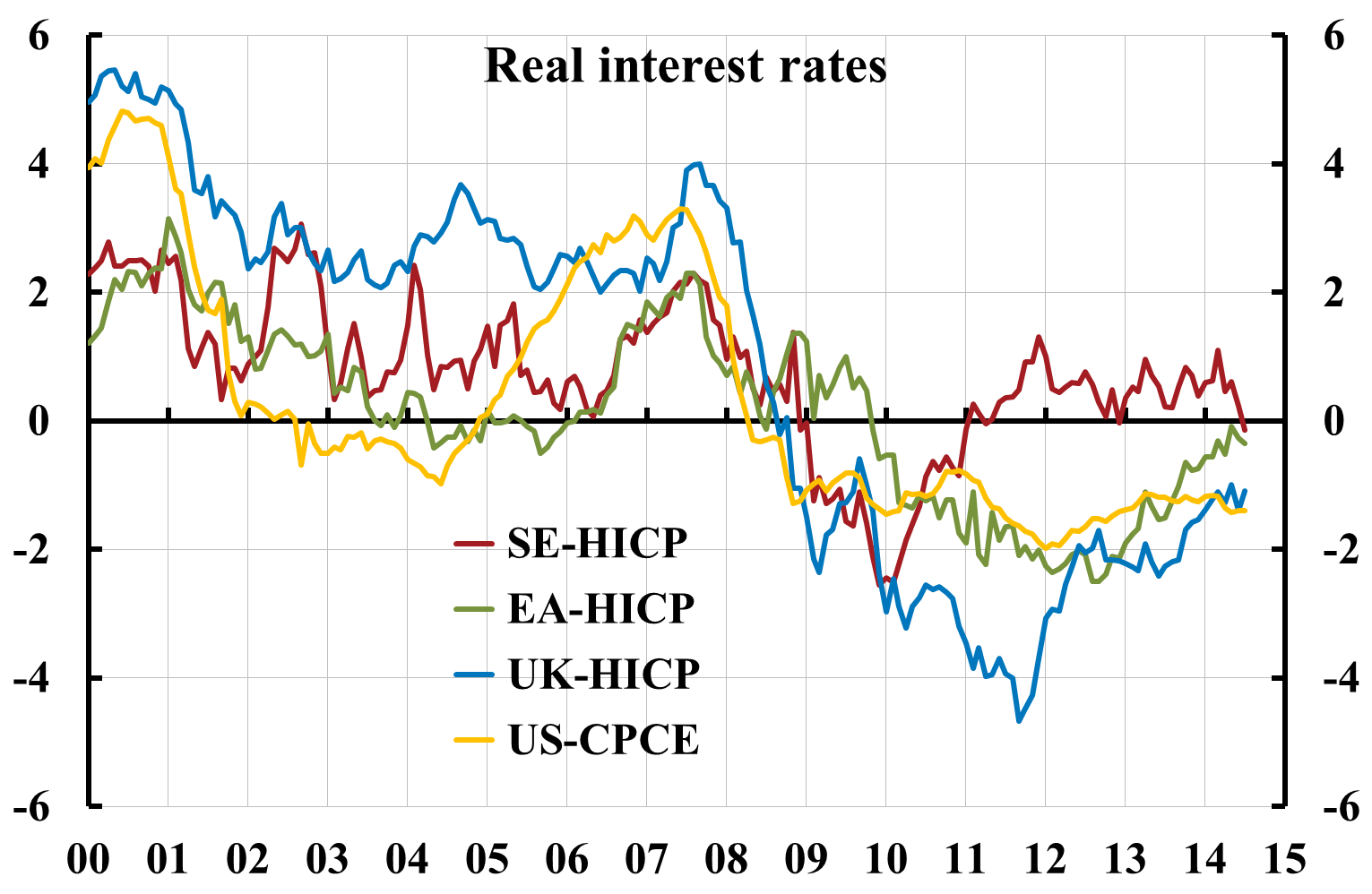

Men som figur 1 visar, Riksbanken höjde faktiskt den reala styrräntan under 2010-2011 från minus 2,5 procent till plus 1 procent, en dramatisk åtstramning på 3,5 procentenheter (beroende både på att styrräntan höjdes och på att inflationen föll). Samtidigt låg den reala räntan i euroområdet, Storbritannien och USA kvar på nivåer runt minus 2 procent. Om inte den höjningen är aggressiv vet inte jag vad som är aggressivt i penningpolitiken. (Se närmare detaljer här.)

Figur 1. Real styrränta i Sverige, Storbritannien och USA samt real Eonia-ränta i euroområdet. Realräntorna är beräknade som nominell ränta minus faktisk inflation (mätt med HIKP för Sverige, euroområdet och Storbritannien samt core PCE för USA).

Jansson hävdar märkligt nog att ”Den penningpolitik som bedrivits efter krisen har till den alldeles övervägande delen styrts av traditionella penningpolitiska motiv, det vill säga den förväntade utvecklingen av konjunkturen under de närmaste åren. Hänsyn till risker med utvecklingen av hushållens skulder och bostadspriserna har visserligen funnits med i bedömningen men de har spelat en ganska underordnad roll.”

Men räntehöjningarna 2010-2011 skedde trots att inflationsprognosen låg under målet och arbetslöshetsprognosen låg högt över en långsiktigt hållbar nivå. Detta är helt ologiskt, om syftet är att uppfylla inflationsmålet och stabilisera resursutnyttjandet, eftersom en räntehöjning i det läget försämrar måluppfyllelsen.

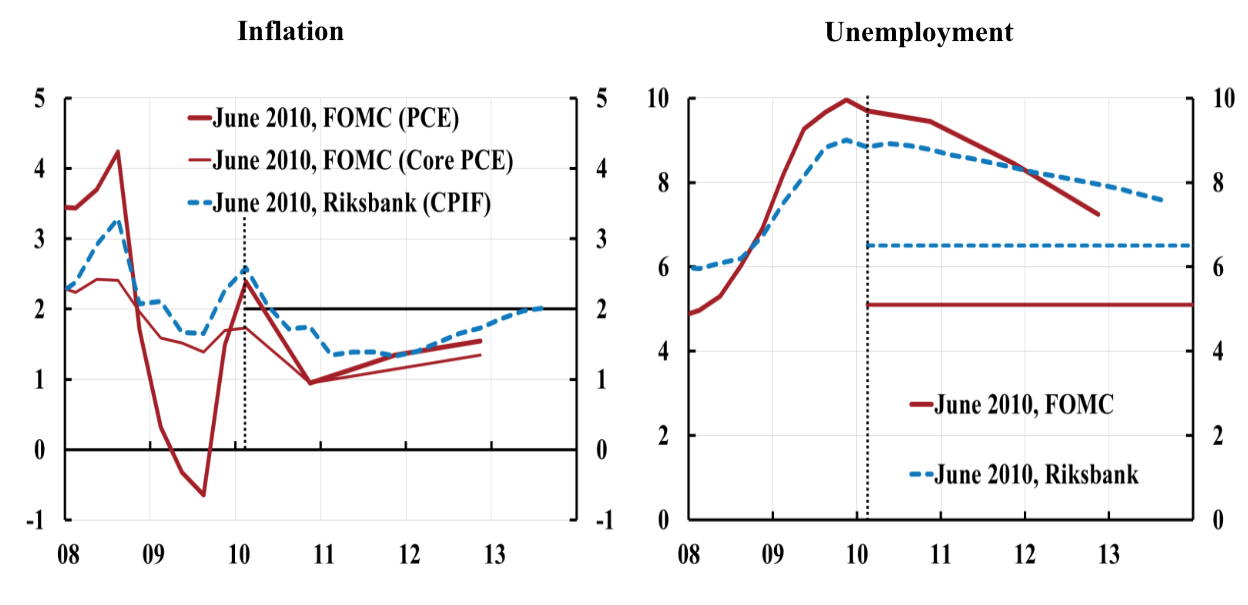

Figur 2 visar inflations- och arbetslöshetsprognoserna för Riksbanken och Fed i juni 2010 visar dessutom att dessa prognoser var ganska lika för Riksbanken och Fed. I det läget valde Fed att låta styrräntan ligga kvar mellan 0 och 0,25 procent och började förbereda QE2, andra omgången kvantitativa lättnader. Tycker Jansson att Fed liksom Riksbanken istället skulle höjt styrräntan snabbt till 2 procent?

Figur 2. Prognoser för inflation och arbetslöshet i juni 2010 för Riksbanken och Fed. Horisontella linjer för arbetslösheten anger Riksbankens och Feds bedöming av den långsiktigt hållbara arbeslösheten.

Att majoriteten höjde räntan trots att inflationsprognosen låg för lågt och arbetslöshetsprognosen för högt var ingen hemlighet. Det påpekade jag gång på gång i protokollen, liksom i min intervju i Svenska Dagbladet den 27 september, med nedanstående rubrik och bild på förstasidan.

En hög tillväxt var nödvändig för att ekonomin skulle återhämta sig så snabbt som möjligt efter den djupa nedgången 2009 och var inget skäl till att höja räntan. Det var helt enkelt fel att med räntehöjningar bromsa tillväxten och återhämtningen.

Att anledningen för räntehöjningarna var oro för hushållens skulder framgick i början bara indirekt, t.ex. med följande kryptiska mening i pressmeddelandet den 1 juli 2010: ”Till bilden hör också att hushållens skuldsättning ökat påtagligt under senare år.” Och i protokollet från mötet den 30 juni 2010 säger Stefan Ingves ”att en räntehöjning också var en signal om att undvika att nya finansiella obalanser byggs upp och att hushållens skuldsättning inte bör stiga alltför mycket. Ingves poängterade att det var något han noterat vid flera tidigare tillfällen. En låg ränta alltför länge kan leda till ett bekymmersamt läge bortom prognoshorisonten på grund av kreditexpansionen.”

Men först i en debattartikel i SvD i oktober 2012 tog Ingves bladet från munnen och förklarade att valet stod mellan hög ränta och hög arbetslöshet: ”Dagens höga arbetslöshet är ett problem, men som riksbankschef kan jag inte bara agera kortsiktigt. Jag måste även ta ansvar för de långsiktiga konsekvenserna av dagens penningpolitik. Och det finns risker förknippade med en alltför låg ränta under en lång tid som inte går att bortse från.”

Jansson försöker också, liksom Ingves tidigare, hävda att det bara var små skillnader mellan majoritet och minoritet, att jag bara ville ha en marginellt lägre styrränta och räntebana än majoritetens och att jag ville höja räntan nästan lika snabbt som majoriteten. Rubriken ovan på SvDs förstasida ger dock knappast intryck att det var fråga om marginella skillnader mellan mig och majoriteten. Men framförallt väljer Ingves och Jansson att bortse från att mina räntebanor bara var det första steget mot en bättre penningpolitik, inte det enda steget. Framförallt bortser de från att det fanns stora principiella skillnader mellan majoritet och minoritet i synen på penningpolitiken. (Eftersom de var med på mötena vet de förstås att så var fallet.) I detta inlägg, som Jansson inte oväntat väljer att bortse från, förklarar jag hur jag resonerade, vilken politik min linje skulle lett till om jag hade fått majoriteten med mig samt hur istället majoriteten kom att vända upp och ned på penningpolitiken.

Majoriteten ville helt enkelt ”normalisera” räntan och upphöjde i praktiken detta till ett separat mål för penningpolitiken. Men som jag hävdade i protokollet från mötet i juni 2010:

Räntan och reporäntebanan har [ ] inget värde i sig, hävdade Svensson. De är inte målvariabler. ”Normal ränta” är inget mål för penningpolitiken. Svensson menade att det varken i Riksbankslagen eller dess förarbeten finns något stöd för att hög eller låg ränta skulle vara ett skäl till att låta inflationsmålet uppfyllas sämre eller att acceptera sämre stabilitet i resursutnyttjandet. Istället bör räntan i alla lägen sättas så att inflation och resursutnyttjande bäst stabiliseras, oavsett om det kräver en hög eller en låg ränta, oavsett om det är kris eller inte.

Men majoriteten valde att försöka normalisera räntan. Som Karolina Ekholm och jag varnade för (se intervju med Karolina och inlägg av Harry Flam om Riksbankens inflationsprognoser) ledde dessa försök mycket riktigt till onormalt låg inflation och onormalt hög arbetslöshet.

Är min kontrafaktiska analys en efterhandskonstruktion utan förankring i verkligheten?

Jansson ifrågasätter också min kontrafaktiska analys vilken görs under antagandet om att styrränta hade legat kvar på 0,25 procent sedan sommaren 2010. Hans argument är att en sådan styrränta är en ”efterhandskonstruktion utan förankring i verkligheten”. Men skulle det vara orealistiskt att försöka uppfylla inflationsmålet, som jag diskuterar i detta inlägg efter att Jansson tidigare framfört liknande argument? (Inlägget noterar också att Jansson (och Skingsley) blandar ihop två olika slags utvärderingar av penningpolitiken, nämligen ex ante, dvs. i realtid, respektive ex post, dvs. med facit i hand. Båda slagen utvärderingar har sin plats. Den ovanstående diskussionen av räntehöjningarna i ljuset av prognoserna i juni 2010 är en utvärdering ex ante, medan min kontrafaktiska analys är en utvärdering ex post.)

För övrigt, en styrränta på 0,25 procent eller något lägre är ju precis vad Fed har satt sedan sommaren 2010, med liknande inflations- och arbetslöshetsprognos som Riksbankens i juni 2010. Feds penningpolitik har sedan bidragit till en betydligt bättre utveckling av inflationen och arbetslösheten och en något bättre utveckling av BNP än i Sverige. Menar Jansson att Feds låga styrränta skulle vara utan förankring i verkligheten?

Som bekant motsatte jag mig varenda räntehöjning (och Karolina varenda höjning utom en). Vi varnade för att räntehöjningarna skulle medföra att inflationen skulle bli för låg och arbetslösheten för hög. Vi varnade också för att inflationsprognoserna systematiskt överdrev inflationsrisken, bland annat för att Riksbankens prognos för utländska räntor var orealistiskt hög. Detta är ingen efterhandskonstruktion. Hade majoriteten lyssnat på oss hade det rimligtvis inte blivit några ränteökningar och räntan legat kvar på 0,25 procent.

Oavsett detta är det onekligen av intresse att enligt Riksbankens egen modell skulle en styrränta på 0,25 procent sedan sommaren 2010 (det troliga utfallet om majoriteten lyssnat på Karolina och mig) lett till betydligt bättre utfall, med inflationen betydligt närmare målet och arbetslösheten ungefär 1,2 procentenheter lägre (motsvarande ungefär 60 000 färre arbetslösa). Detta diskuteras i en uppdaterad analys här.

Det är också av intresse att skuldkvoten knappast hade blivit så mycket annorlunda. Bostadspriser och skulder hade ökat något mer, men disponibel inkomst hade förmodligen ökat minst lika mycket, så skuldkvoten hade mycket väl kunnat bli något lägre. Det är också av stort intresse att en sådan räntenivå av allt att döma inte hade lett till för hög inflation eller en ohållbar överhettning på arbetsmarknaden. Om något hade en ännu lägre räntenivå varit ännu bättre, t.ex. nivån noll (som jag reserverade mig till förmån för vid mötena juli 2009-february 2010).

Oavsett Karolinas och mina insatser måste det ses som ett stort misslyckande att Riksbankens penningpolitik inte innebar att räntan hölls kvar på 0,25 procent istället för att höjas.

Vilka är kostnaderna av Riksbankens penningpolitik?

Jansson ifrågasätter att Riksbankens penningpolitik skulle ha haft någon särskilt negativ effekt på den svenska ekonomin, särskilt som Riksbanken ”under perioden i fråga inte stampat på räntebromsen utan snarare lättat en aning på gasen”. Att Riksbanken stampat på räntebromsen är dock helt klart när man ser i figur 1 hur den reala styrräntan ökade från minus 2,5 procent till plus 1 procent under 2010-2011.

Jansson påstår vidare den omständighet ”att inflationen blivit överraskande låg är ju för övrigt inte något som enbart vi i Sverige har att brottas med, utan det är i hög grad ett internationellt fenomen”. Men att inflationen började falla 2010 medan den hölls upp i omvärlden är klart från denna figur (från detta inlägg). Och noll-inflation under flera år och en arbetslöshet som stannat på runt 8 procent tyder onekligen på stora kostnader.

Jansson jämför den ekonomiska utvecklingen med några övriga länder, men den rätta jämförelsen är förstås hur utfallet hade blivit med en mer expansiv penningpolitik. Jansson presenterar inga egna beräkningar, vilket hade varit intressant. Men det är onekligen av intresse att med en styrränta som legat kvar på 0,25 procent hade enligt Riksbankens egen modell inflationen legat betydligt närmare målet (tabell 1 i detta inlägg), arbetslösheten varit ungefär 1,2 procentenheter lägre (figur 4 och 5 i detta inlägg), sysselsättningen därmed också ungefär 1,2 procent högre (och sysselsättningsgraden nästan 1 procentenhet högre) och BNP ungefär 2,4 procent högre (figur 1 i samma inlägg).

Till dessa kostnader kan läggas att prisnivån de tre senaste åren har blivit sammanlagt ungefär 6 procent lägre än vad hushållen har förväntat sig. Det betyder i sin tur att det reala värdet av de skulder hushållen hade 2011 nu har blivit 6 procentenheter större än vad hushållen förväntat och planerat för. Detta är en betydande ökning av hushållens reala skuldbörda (se avsnittet ”The effect of inflation below expectations” i denna uppsats).

En mer kontraproduktiv politik än Riksbankens är helt enkelt svår att tänka sig, när med Janssons ord ”utvärderingen baseras på en korrekt beskrivning av vad som faktiskt skett”.

Jag kan inte annat än hålla med dig Lars. Jag har ingen tillit alls till Riksbanken. Det är en stor PR-byrå.

Det faktum att du vinner den här debatten så otroligt enkelt är rätt anmärkningsvärt, nästan olustigt. I vanliga fall slutar ju debatter mellan experter på samhällsviktiga områden med förvirring, låt vara på en högre nivå, och man tvingas i princip ta ideologisk ställning till det som debatteras. Men detta är något helt annat.

Om jag tolkar Per Janssons tal rätt handlar det mer om hur penningpolitiken beskrivits än om att i minsta detalj försvara Riksbankens politik. I talet säger han ju till och med att räntan sett i efterskott borde ha varit lägre. Det han är kritisk mot är bilden att Riksbanken har bedrivit ett penningpolitiskt experiment och att det enda skälet till att räntan inte blev kvar på 0,25 procent efter krisen är att Riksbanken var oroad av utvecklingen av hushållens skulder. Rätta mig om jag har fel här, Lars, men det är väl den bild du har gett?

Men om man i efterskott ska utvärdera penningpolitiken kan det väl inte vara helt ointressant att alla prognosmakare sommaren 2011, när räntan hade höjts till 2 procent, räknade med att den skulle behöva fortsätta höjas, och detta av normala konjunkturskäl? Om den allmänna bilden var sådan, blir det då inte lite märkligt att hävda att allt annat än att hålla kvar räntan på 0,25 procent efter krisen bör ses som en gravt felaktig politik? Även om man gör en ex post-analys måste man väl sätta den i perspektiv? Och om andra bedömare gjorde snarlika prognoser som Riksbanken om den politik som behövde föras, utan att hänvisa särskilt till hushållens skulder, varför ska man då misstänka att Riksbanken enbart styrdes av hushållens skulder? Och är det inte rent allmänt att ställa väl stora krav på Riksbanken att den skulle ha sett saker som ingen annan prognosmakare såg? Och allt detta alldeles oavsett hur du själv tänkte, eller hur man ska tolka den stigande räntebana som du uppenbarligen presenterade i det penningpolitiska protokollet vid den här tiden, sommaren 2011.

Man kan kanske tycka att det inte spelar så stor roll vilket, eftersom man i efterskott kan konstatera att Riksbanken hur som helst ”har gjort fel”. Men för den som ska utvärdera penningpolitiken är det trots allt stor skillnad på om penningpolitiken inte blivit tillräckligt expansiv därför att Riksbanken gjort ungefär samma fel i bedömningarna som alla andra, jämfört med om Riksbanken bedrivit ett stort penningpolitiskt experiment och agerat allmänt underligt.

Sedan måste man ju också undra: Hur ser du egentligen på de banor och prognoser som du presenterat i de penningpolitiska protokollen? Är dessa alltså inget som man borde fästa något större avseende vid? Grundtanken med protokollen måste väl ändå vara att de ska kunna användas för att se hur direktionsledamöterna har resonerat och hur de sett på framtiden?

Micke, stort tack för din utförliga och genomtänkta kommentar, som tar upp flera viktiga frågor. Den kräver ett genomtänkt och utförligt svar (tyvärr något långt).

När det gäller Per Janssons syfte med sitt tal, så är min gissning att det avser att både försvara Riksbankens politik och att kritisera och misstänkliggöra Riksbankens kritiker, särskilt mig. Men låt oss lämna det därhän nu.

När det gäller hur man ska beskriva Riksbankens penningpolitik, så kan man som bekant diskutera den ur två perspektiv (något som jag utvecklade i detta tal i mars 2009, ”Att utvärdera penningpolitiken”). Dels kan man utvärdera penningpolitiken i realtid (ex ante), vilket innebär att man utvärderar politiken i ljuset av den information som beslutsfattaren hade vid beslutstillfället. Dels kan utvärdera politiken med facit i hand (ex post), vilket innebär att man utvärderar politiken i ljuset av vad som sedan faktiskt hände. Båda sätten att utvärdera penningpolitiken har en roll i en fullständig utvärdering. Ett problem med Janssons tal (liksom i hans tidigare tal) är att han blandar ihop dessa två sätt att utvärdera politiken.

När det gäller utvärdering med facit i hand är såvitt jag vet mitt kontrafaktiska experiment med antagande av 0,25 procent styrränta sedan sommaren 2010 den enda utförliga och detaljerade utvärdering av alternativ politik som finns. (Det hade varit intressant om det hade funnits flera sådana kontrafaktiska experiment att jämföra med, men Riksbanken har ju, av rimligtvis ganska uppenbara skäl, avstått från att publicera något sådant.) Som du vet är den gjord med Riksbankens stora standardmodell Ramses. Resultatet är helt entydigt. Med en sådan styrränta hade med facit i hand utfallet för inflation och arbetslöshet blivit betydligt bättre. Men inflationen hade fortfarande blivit för låg och arbetslösheten för hög (se tabell 1 i detta inlägg). Därmed är det klart att en ännu lägre styrränta sedan sommaren 2010, t.ex. noll procent, hade gett ett bättre utfall, med högre inflationen närmare målet och lägre arbetslöshet. (Jag har gjort ett sådant kontrafaktiskt experiment men inte publicerat resultatet. Eftersom jag under perioden juli 2009-february 2010 reserverade mig till förmån för en styrränta på noll tycker jag förstås detta är intressant. Observera, för att undvika missförstånd: Att jag slutade reserverade mig till förmån för nollränta från och med april 2010 betyder INTE att jag tyckte 0,25 procent var en bättre nivå; det betyder bara att jag gav upp försöken att övertyga mina kollegor i direktionen. Jag har inte undersökt hur långt under noll styrräntan skulle behöva vara för att ge för hög inflation och ohållbart låg arbetslöshet.)

Den viktiga slutsatsen av mitt kontrafaktiska experiment är att allt tyder på att med facit i hand har styrräntans nedre gräns varit en bindande restriktion, och en lägre styrränta hade gett ett bättre utfall. I detta avseende är Sverige inte annorlunda än euroområdet, Storbritannien och USA.

Janssons invändning mot detta mitt kontrafaktiska experiment tycks vara att denna styrränta skulle vara ”orealistisk”. Men detta är en i sammanhanget irrelevant invändning. Den blandar ihop utvärdering i realtid och utvärdering med facit i hand. (Din invändning om andra prognosmakares prognoser sommaren 2010 gör sig också skyldig till en sådan sammanblandning.) Invändningen ändrar inte den viktiga slutsatsen att med facit i hand hade lägsta möjliga ränta lett till bättre utfall. Hur ”orealistisk” en styrränta på 0,25 procent är återkommer jag dock till nedan.

Eftersom utfallet för inflationen har blivit så lågt och för arbetslösheten så högt är det förstås med facit i hand självklart att en lägre styrränta skulle gett ett bättre utfall i dag. Och Per Jansson håller tydligen med om detta, även om han, av lättförståeliga skäl, undviker att säga något om hur mycket lägre den med facit i hand borde ha varit. Men för att sätta siffror på hur mycket bättre utfallet hade kunnat bli med lägre styrränta måste man göra den typ av kontrafaktiska experiment som jag gjort.

Men låt oss gå över till frågan om beskrivningen av Riksbankens penningpolitik i ett realtidsperspektiv. Var politiken rimlig givet den information som direktionen hade vid beslutstillfällena? Det är fullt möjligt att göra en noggrann utvärdering på denna punkt. Protokollen från varje penningpolitiskt möte tillsammans med penningpolitisk rapport eller uppdatering gör detta möjligt.

Vad man då kan konstatera är att, vid varje penningpolitiskt möte där jag reserverade mig, hade en lägre styrränta och räntebana än ”huvudscenariots” (majoritetens styrränta och räntebana) i ett realtidsperspektiv lett bättre utfall för inflationen och arbetslösheten. Det beror på att vid varje möte låg huvudscenariots inflationsprognos för lågt och dess arbetslöshetsprognos för högt. En lägre styrränta och räntebana skulle alltså i realtid ha lett till bättre måluppfyllelse för både inflation och arbetslöshet. (Det var ju därför som jag reserverade mig!)

Att en lägre styrränta och räntebana än huvudscenariots skulle ge ett bättre utfall gällde även om man accepterade alla förutsättningar bakom huvudscenariot. (Såvitt jag kommer håg var detta fallet varje gång, i varje fall varje gång som jag kontrollerade saken, men jag har inte hunnit dubbelkolla saken nu.) Men bland dessa förutsättningar fanns en orealistiskt hög prognos för utländska räntor, som bidrog till att inflationsprognosen överskattade inflationen. Där fanns också en överskattning av resursutnyttjandet på grund av en överdrivet låg skattning av potentiell BNP. Eftersom skattningen av potentiell BNP var så godtycklig, osäker och omöjlig att verifiera var arbetslöshetsgapet mellan arbetslösheten och en långsiktigt hållbar arbetslöshet ett mer tillförlitligt mått på resursutnyttjandet. När man korrigerade för dessa överskattningar blev det ännu tydligare att en lägre ränta och en räntebana skulle ge ett bättre utfall. Dessa omständigheter finns utförligt dokumenterade i protokollen, t.ex. i protokollet från juli 2011.

I ett realtidsperspektiv var alltså varje beslut av majoriteten fel, i meningen att det fanns en lägre styrränta och räntebana som skulle ge bättre måluppfyllelse. Om majoritetens syfte var att stabilisera inflationen runt inflationsmålet och arbetslösheten runt en långsiktigt hållbar nivå var varje beslut djupt ologiskt och paradoxalt.

Rimligtvis var det således inte ”traditionella penningpolitiska motiv” utan andra motiv som styrde majoritetens penningpolitik. Var dessa andra motiv något annat än en ”oro över utvecklingen av hushållens skulder”?

Om penningpolitiken hade varit inriktad på att stabilisera inflationen runt målet och arbetslösheten runt en långsiktigt hållbar nivå hade det således inte blivit någon höjning i juni/juli 2010. Med denna inriktning hade det rimligtvis inte heller blivit någon höjning i september, oktober eller december 2010. Riktigt säker kan man dock inte vara, eftersom man ju inte vet hur rimliga prognoser för inflationen och arbetslösheten hade sett ut i december 2010, om man hade legat kvar på 0,25 procent med styrräntan. Men eftersom mitt kontrafaktiska experiment visar att styrräntans nedre gräns har varit bindande med facit i hand, verkar det troligt att detta också skulle varit fallet i realtid i december 2010, även om styrräntan legat kvar på 0,25 procent hela hösten. Med detta resonemang verkar således en styrränta som legat kvar på 0,25 procent inte alls orealistisk.

Ovanstående utgår bara från Riksbankens egna prognoser och gäller oavsett vilka prognoser övriga prognosmakare gjorde. Det är helt enkelt så att även med Riksbankens egna bedömningar och prognoser så var majoritetens penningpolitik oförklarlig, såvida inte andra motiv än ”traditionella penningpolitiska” styrde.

Det kanske är en så tokig bild, ”att Riksbanken har bedrivit ett penningpolitiskt experiment och att det enda skälet till att räntan inte blev kvar på 0,25 procent efter krisen är att Riksbanken var oroad av utvecklingen av hushållens skulder”?

Det finns mer i din kommentar som förtjänar ett genomtänkt och utförligt svar. Frågan i din sista paragraf gäller inte en utvärdering av Riksbankens och majoritetens politik utan den separata frågan hur man ska utvärdera min personliga insats och den penningpolitik (inklusive de penningpolitiska principer) jag förespråkat. Inklusive betydelsen av att några av de räntebanor jag reserverade mig för gick upp nästan ”normala” räntor vid prognosperiodens slut. Jag har försökt svara på sådana frågor tidigare och nu i detta inlägg, men det är tydligen inte tillräckligt. Jag har nyss läst igenom protokollet från juli 2011 och jag tycker nog själv att min insats och mina resonemang, inklusive mina räntebanor, tål en granskning, men det kan man förstås ha delade meningar om. Men med hänsyn till detta svars längd får jag nog sluta nu och eventuellt återkomma senare. (Jag rekommenderar dock tills vidare intresserade en noggrann läsning av protokollet juli 2011.)

Tack Lars, för ett långt och utförligt svar. Sista frågan först: Jag förstår att det kan finnas taktiska aspekter på hur man lägger upp diskussionen på ett penningpolitiskt möte, så jag släpper den frågan. Jag kan bara tycka att om du menade att en ränta på 0,25 (eller 0) hela tiden hade varit att föredra så hade det varit bra om du hade indikerat det i de räntebanor du presenterade, i stället för att i efterskott säga att det sannolikt hade blivit resultatet om du fått igenom din linje från början. Dina resonemang hade varit enklare att följa då, och jag kan fortfarande tycka att protokollen är det ställe där direktionsledamöterna så sanningsenligt som möjligt (till 100 procent, förhoppningsvis) ska redovisa hur de tänker.

Om det övriga: Jag känner till skillnaden på ex ante och ex post, och min tanke var inte att på något sätt ifrågasätta ATT du gör en kontrafaktisk analys. Mina frågor handlar snarare om hur du beskrivit analysen, hur du sålt in den. Om jag förstår ditt svar rätt så menar du att jag tolkat dig korrekt: Din kontrafaktiska analys, och din analys i övrigt, ska ses som ett tecken på att Riksbanken efter krisen har bedrivit ett penningpolitiskt experiment, drivet av oro för hushållens skulder, i och med att räntan inte blev kvar på 0,25 procent.

Det är här jag inte får det hela att gå ihop. Om man beskriver något som ett experiment ligger det rimligen underförstått i detta att någon gör något som av de flesta uppfattas som märkligt och udda. Det var därför jag tog upp hur läget såg ut sommaren 2011, när Riksbanken alltså redan hade höjt räntan, och de flesta menade att fortsatta höjningar var naturliga av konjunkturskäl. Om räntehöjningarna fram till sommaren 2011 nu var ett penningpolitiskt experiment så måste ju i så fall i stort sett alla svenska och internationella prognosmakare ha varit med på det experimentet (och dessutom menat att det borde fortsätta), och detta utan att ens uppfatta det som ett experiment. Jag har svårt att se att det här är något som man helt kan bortse från när man blickar tillbaka på och ger omdömen om den penningpolitik som bedrivits, alldeles oavsett hur man väljer att analysera frågan.

För att jag inte ska missförstås vill jag poängtera att jag tycker att du på många sätt fått rätt, Lars. Du förespråkade en mer expansiv politik och man kan i efterskott konstatera att den hade kunnat vara det. Det jag har betydligt svårare att förstå är varför du vill dra ut det hela så långt i tangentens riktning genom att försöka få det till att penningpolitiken efter krisen har varit ett stort experiment, där det enda motivet till att räntan inte varit kvar på 0,25 procent sedan krisen är att Riksbanken har oroat sig för hushållens skulder. Det är, som jag ser det, alltför mycket som talar emot att det är en rättvisande beskrivning.

Micke, jag hoppas verkligen att du inte menar att antyda att jag inte inte uppfyllt kriteriet att ”direktionsledamöterna så sanningsenligt som möjligt (till 100 procent, förhoppningsvis) ska redovisa hur de tänker.” Det vore ganska oförskämt. Ingen redovisade tydligare än jag i protokollen hur de tänkte, vill jag bestämt hävda. I det sammanhanget tycker jag det borde vara ett betydligt större problem att majoriteten valde högre styrräntor och räntebanor, trots att det tydligt medförde sämre måluppfyllelse, utan att tydligt redovisa skälen för detta.

Först, beträffande din kommentar: ”Jag kan bara tycka att om du menade att en ränta på 0,25 (eller 0) hela tiden hade varit att föredra så hade det varit bra om du hade indikerat det i de räntebanor du presenterade, i stället för att i efterskott säga att det sannolikt hade blivit resultatet om du fått igenom din linje från början.”

Som jag förklarar i inlägget medgav tekniska begränsningar i tillgängliga metoder att det bara var möjligt att beräkna alternativa prognoser för räntebanor som endast måttligt avvek från huvudscenariot, och det var med dessa metoder inte meningsfullt att försöka beräkna optimal banor. I praktiken kom då denna analys med alternativa räntebanor och medelkvadratgap att främst fylla funktionen att påvisa att huvudscenariot skulle leda till dålig måluppfyllelse och att en lägre styrränta och räntebana skulle leda till bättre måluppfyllelse, i synnerhet när man tog hänsyn till överskattningen i prognosen för utländska räntor. Men eftersom inte heller mina lägre räntebanor uppfyllde Qvigstads regel att inflationsgap och arbetslöshetsgap ska ha samma tecken, som jag upprepade gånger hänvisade till, var det klart att de varje gång bara var ett första steg mot bättre måluppfyllelse.

Jag såg dessa alternativa räntebanor, inklusive de som bara avviker plus/minus 25 punkter under några kvartal från huvudscenariot, som ett mycket pedagogiskt och tydlig sätt att visa huruvida huvudscenariot leder till god måluppfyllelse eller inte, och om inte, i vilken riktning man skall justera räntebana för att få bättre måluppfyllelse. (Om man ser det lite mer analytiskt är det ju faktiskt fråga om att tillämpa s.k. variationskalkyl i ett optimeringsproblem för att undersöka om första ordningens villkor för optimum är uppfyllt eller inte.) Som du vet kämpade jag i stark motvind för att få någon i majoriteten att inte fortsätta att ignorera dessa alternativa räntebanor och den självklara slutsats som följde av dem (vilket väl i och för sig var skälet till att de ignorerades). I det läget kändes det inte särskilt meningsfullt att lägga ner tid och kraft på att försöka utveckla metoder att beräkna optimala räntebanor. Dessutom finns det anledning att tro att den stegvisa algoritm som jag beskriver i detta inlägg är mer robust, bättre kan ta hänsyn till bedömningar utanför modellerna och efter ett begränsat antal steg ligger mycket nära en optimal räntebana.

Dessutom, särskilt med hänsyn till det massiva motstånd jag mötte från majoriteten, anade jag föga att jag flera år senare skulle utsättas för en kampanj från Riksbankens sida som hävdade att jag bara ville ha marginellt annorlunda penningpolitik och i stort sett tyckte som majoriteten!

(När det gäller utvärdering ex ante (i realtid) och ex post (med facit i hand) förklarade jag detta utförligt bara för att det skulle kunna förstås av läsare som inte var lika bekanta med begreppen som du.)

Beträffande resultatet av min analys av Riksbankens penningpolitik i realtid och med facit i hand: Oavsett om man kallar majoritetetens penningpolitik för ett ”experiment” eller inte kvarstår ju det faktum att räntehöjningarna är ologiska och oförklarliga om de skulle haft som syfte att uppnå bästa måluppfyllelse för inflationen och arbetslösheten, eftersom de helt klart ledde till sämre måluppfyllelse, både i realtid och med facit i hand. Det måste således ha funnits något annat motiv för räntehöjningarna. Redan i realtid antyddes att detta motiv var oro för hushållens skulder. Senare bekräftades detta, i synnerhet i och med Ingves debattartikel i SvD i oktober 2012, när kritiken mot Riksbanken börjat tillta.

Ditt motargument är, om jag förstår saken rätt, att sommaren 2011 ”de flesta menade att fortsatta höjningar var naturliga av konjunkturskäl”. För det första, frågan om majoritetens politik är ologisk och oförklarlig om den syftar till bästa måluppfyllelse för inflation och arbetslöshet påverkas ju inte av vad de olika bedömare anser, såvida inte dessa bedömare kan förklara varför majoritetens politik faktisk skulle vara logisk och förklarlig med detta syfte. Men det gjorde såvitt jag vet ingen bedömare. För det andra, som Mats påpekar i sin kommentar och jag i mitt svar ovan, övriga prognosmakare gör i första hand prognoser på vad Riksbanken förväntas göra, inte bedömningar av vad Riksbanken borde göra. Konjunkturinstitutet är det stora undantaget, som jag noterar i svaret till Mats ovan, och hade en mycket lägre räntebana i augusti 2011.

För det tredje, både i juli 2011 – det datum du håller fram – och framför allt i september 2011 hade Riksbankens stigande räntebana ingen trovärdighet alls i marknaden (se figurer för juli 2011 och för september. (Streckade svarta och grå kurvor är Riksbankens nya respektive gamla räntebana. Gul och röd kurva är marknadsförväntningarna dagen innan respektive efter publicering av nya räntebanan. Bilderna kommer från en presentation av en uppsats om Forward Guidance på en konferens i Wellington, Nya Zeeland, med powerpointbilder som kan laddas ner här (uppsatsen kommer snart att läggas ut på min websida).) I synnerhet i september 2011 betraktade marknaden uppenbarligen Riksbankens räntebana som ett stort skämt och gjorde den i efterhand mycket korrekta bedömningen att Riksbankens politik blivit ohållbar och att Riksbanken snart skulle tvingas till en serie räntesänkningar. Så marknaden tillhörde ingalunda ”de flesta”.

För det fjärde, om du syftar på internationella organisationer som IMF och OECD så är det väl ingen hemlighet att deras delegationer vid sina besök och under rapportskrivandet utsätts för ett mycket starkt tryck att skriva som Riksbanken önskar och, såvitt jag kan bedöma, i de flesta fall ger efter för detta tryck. (Se mer om senaste IMF-utlåtandet om Sverige här och här.) Därför kan de inte ses som särskilt oberoende bedömare. För det femte, Riksbanken har ju enorma resurser och knappast några hämningar när det gäller att övertyga media, bedömare och allmänhet om riktigheten i sin politik och syn. Det krävs en hel del kunskap och oberoende för att stå emot detta tryck, så det är inte konstigt om många blir övertygade. Men det betyder ju inte att Riksbanken har rätt, om dess argument inte tål en granskning.

Sammantaget kan jag alltså inte se att ditt motargument håller. Penningpolitiken kan vara fel i realtid, även om den av många inte skulle uppfattas som märklig eller udda. Inte desto mindre, redan i juli och framför allt i september 2011 tycks i alla fall marknaden ha betraktat Riksbankens räntebanan som ett stort skämt och haft en helt annorlunda och mycket bättre prognos på styrräntan än Riksbankens egen räntebana.

Jag kan vara helt ute och cykla nu, men när det gäller nationella och internationella prognosmakare så hade jag trott att deras prognoser är en prognos av hur de tror att Riksbanken kommer att agera mer än att det är en prognos av vad som borde vara bäst för måluppfyllelsen. Om prognosmakarna då synar att Riksbanken är ”experimentlystna” så kommer ju en logisk följd av det bli att Rikbanken inte sticker ut jämfört med prognosmakarna, eller?

Ja, man måste förstås kolla så att andra prognosmakare inte räknar med att den prognostiserade penningpolitiken gör att ekonomin kör i diket. Men så verkar inte ha varit fallet sommaren 2011. Enligt Per Janssons tal hade exempelvis KI i juni 2011 en ränteprognos som var snarlik Riksbankens. Den räknade man med skulle bidra till att KPIF-inflationen skulle ligga nära 2 procent 2013-2015 och till att resursutnyttjandet skulle vara balanserat 2014, då reporäntan väntades vara 4,25 procent. KI verkar inte heller ha stuckit ut bland svenska prognosmakare.

Mats, du har alldeles rätt att de flesta prognosmakare bara försöker göra en prognos på vad Riksbanken kommer att göra, oavsett om Riksbankens politik är bra eller inte. Om andra prognosmakare har en ränteprognos liknande Riksbankens säger alltså ingen om hur bra eller dålig penningpolitiken är. För detta måste man jämföra med prognoser för andra räntebanor.

Det stora undantaget i detta avseende är Konjunkturinstitutet. KI publicerar normalt prognoser över konjunkturutvecklingen som bygger på en prognos av vad Riksbanken förväntas göra. Men KI har ju glädjande nog tagit på sig den viktiga uppgiften att med jämna mellanrum även göra oberoende bedömningar av penningpolitiken. Då har KI redovisat konjunkturprognoser som bygger på en lägre räntebana, som KI ansett mer lämplig, och visat att utvecklingen för inflation och resursutnyttjande då blir bättre. KI har ju faktiskt blivit en ganska besk kritiker av både Riksbankens strama penningpolitik och dess överdrivna inflationsprognoser.

Om Jansson var mindre tendentiös och selektiv i sin argumentering hade han kunnat påpeka att KI i Konjunkturläget augusti 2011 gjorde en prognos för reporäntan som låg betydligt under Riksbankens räntebana i juli (och även den som Riksbanken senare publicerade i september) och slutade på 3,5 procent vid slutet av 2015.

Svenssons åsikt om reporäntan kan jag hålla med om, skuldkvoten ser jag inte som ett stort problem men vi har i praktiken för stora prisuppgångar på bostäder.

Kan Svensson tänka sig slopat ränteavdrag och om det inte räcker återinföra fastighetsskatten?

USA höll en låg ränta och stimulerade ekonomin

”Rally för nya jobb i USA i november ”

http://www.svd.se/naringsliv/nyheter/varlden/rally-for-nya-jobb-i-usa-i-november_4167053.svd

Med Svenssons ränta eller en nollränta som FED sen finanskrisen och slopad avdragsrätt så kanske vår arbetslöshet hadde legat på 5% nu.

Lars, med kommentaren om protokollen menade jag bara att om du presenterar en räntebana som ger en hygglig måluppfyllelse, i det här fallet alltså en där räntan skulle stiga till 3,8 procent 2014, så ligger det förstås nära till hands för den som inte är invigd att tro att det också är den politiken du skulle vilja se framöver, eller åtminstone en ganska snarlik. Det var inte mer än så.

Den omvärdering av läget som KI gjorde under andra halvåret 2011 tycker jag på ett bra sätt illustrerar en av de poänger jag har försökt göra: Att det hände saker som gjorde att förutsättningarna ändrades och att prognoserna behövde revideras. Det som hände vid det här tillfället var, om jag minns rätt, att den internationella konjunkturen försvagades på ett oväntat sätt. Det var alltså inte så att KI:s revidering berodde på att man vid den här tiden plötsligt fick klart för sig att man hela tiden hade varit fel ute, och dittills hade gjort ”ologiska och oförklarliga” analyser.

Jag tycker att man gott kan diskutera om inte Riksbanken var väl sen att reagera på den här konjunkturförsvagningen, liksom om inte sänkningarna överlag borde ha kunnat gå lite snabbare, särskilt i början. Men detta är ändå ganska långtifrån att penningpolitiken efter krisen har varit ett enda stort experiment, där räntan aldrig skulle ha rörts om det inte vore för att Riksbanken oroat sig för hushållens skulder. Faktum kvarstår ju att KI, som jag förmodar var en god representant för prognosmakare i allmänhet, tyckte att 2 procent var en ganska lämplig nivå på reporäntan i juni 2011, utan att detta, som jag kommer ihåg det, hade särskilt mycket att göra med utvecklingen av skulderna.

Jag kollade faktiskt också upp den artikel i SvD 2012 (från den 18 oktober, verkar det vara) där du menar att Stefan Ingves skulle ha bekräftat att höjningarna enbart handlade om oro för hushållens skulder. Jag har svårt att se att det är det han säger. Jag tolkar honom som att risker med skuldsättningen är något som Riksbanken bör väga in, men inte att det var det enda skälet till att räntan höjdes.

En fråga där jag nu förstår att vi har helt olika syn är vad som har betydelse när man ska bedöma den penningpolitik som har bedrivits. Min uppfattning är att politiken måste ställas i relation till vad den allmänna bilden av läget i ekonomin var, hur andra prognosmakare uppfattade situationen och hur de såg på vad som var en lämplig politik. Om de flesta prognosmakare hade en snarlik uppfattning om hur ekonomin skulle komma att utvecklas, men det hände något helt annat, så är det i mina ögon ett tecken på att utvecklingen var svår att prognostisera. Jag menar att konjunkturvändningen andra halvåret 2011 är ett exempel på detta. Att andra prognosmakare inte hävdade att räntehöjningarna var ”ologiska och oförklarliga” berodde förmodligen på att de inte i någon större utsträckning uppfattade dem som sådana. (Notera att jag alltså nu pratar om höjningarna, en viktig del av det förmodade penningpolitiska experimentet. När det gäller de senare sänkningarna är som sagt min bild att det var mer av debatt och diskussion.) Om jag tolkar dig rätt menar du att den här sortens resonemang om hur den allmänna bilden var och hur andra prognosmakare uppfattade läget inte bör tillmätas någon vikt, och jag kan bara konstatera att vid tycker olika här.

Beträffande din uppfattning att Riksbanken har ”enorma resurser och knappast några hämningar” när det gäller att påverka t.ex. media, så är min enda reflektion att detta inte verkar ha varit ett särskilt stort problem de senaste åren. Mitt intryck är snarast det omvända, att Riksbanken haft uppenbart svårt att nå ut, medan bilden att Riksbanken bedrivit ett penningpolitiskt experiment har fått ett mycket stort genomslag.

I och med detta anser jag mig ha sagt det jag har att säga i den här debatten. Det jag hoppas att jag har visat är att den innehåller ganska många nyanser och är långtifrån så enkel som många tycks tro. Tack, Lars, för en intressant diskussion!

Micke, du fortsätter att tydligen att tolka en situation, när andra prognosmakare har liknande prognoser för inflation, resursutnyttjande och styrränta som Riksbanken, så att penningpolitiken då är lämplig (”väl avvägd”, som man brukar säga). Men den slutsatsen följer helt enkelt inte, eftersom en lägre räntebana skulle ge bättre bättre måluppfyllelse både avseende inflationen och resursutnyttjandet. När en lägre räntebana ger bättre måluppfyllelse för både inflation och resursutnyttjande är penningpolitiken helt enkelt INTE väl avvägd. Så har läget varit från april 2009 och framåt. (Det är ju därför jag reserverat mig.)

Prognosmakarna sysslar helt enkelt inte med att utvärdera penningpolitiken och jämföra utfallet för olika alternativa räntebanor (KI är det stora undantaget). De diskuterar normalt inte om penningpolitiken är väl avvägd eller inte.

För övrigt är det inte så att prognosmakarnas prognoser har varit särskilt lika Riksbankens. De har faktiskt varit betydligt bättre än Riksbankens när det gäller KPI-inflationen och räntebanan. Riksbanken har varit sämst av alla när det gäller att göra prognoser för KPI-inflationen och styrräntan, som Harry Flam påpekat. Förklaringen till detta är förstås att inflationsprognoserna har överdrivits för att bättre motivera den höga räntebanan, en slutsats som man kan dra från intervjun med Karolina Ekholm.

Vi ser olika på Ingves debattartikel i SvD i oktober 2012. Det jag ser som det viktiga är att han såvitt jag vet för första gången medger att majoriteten medvetet accepterar att arbetslösheten får vara fortsatt hög av på grund av oro för skuldsättningen.

Beträffande om Riksbanken haft svårt att nå ut eller inte, kan man också notera att Riksbanken under hela tiden från april 2009 lyckats dölja att penningpolitiken inte varit väl avvägd och att varje penningpolitiskt beslut har varit fel. Inte förrän verkligheten trängt sig på och utfallet blivit tillräckligt dåligt har det börjat gå upp för allt fler att Riksbanken haft fel.

Stort tack för ditt bidrag till denna diskussion och dina inträngade frågor och kommentarer!