Hög skuldsättning kan tveklöst vara ett problem, men samtidigt är all skuldsättning inte likvärdig. Vad gäller frågan hur offentlig skuldsättning påverkar ekonomisk tillväxt skulle nog de flesta svara att det beror på faktorer som konjunkturläge, om skulden är inhemsk valuta, kapacitetsutnyttjande osv. Det var därför uppseendeväckande när Carmen Reinhart och Kenneth Rogoff i en inflytelserik studie (gratisversion) för några år sedan påstod sig ha funnit att en offentlig skuldsättning på över 90 procent av BNP har dramatiskt negativa konsekvenser för tillväxten. Det visar sig nu att de hade fel: 90 procent utgör inte någon dramatisk gräns.

Reinhart och Rogoffs studie undersöker sambandet mellan tillväxt och skuldsättning för 20 utvecklade ekonomier under efterkrigstiden. Under episoder då skuldsättningen legat över 90 procent finner de att tillväxten i genomsnitt varit -0,1 procent per år.

Studien har alltid varit kontroversiell i akademiska kretsar, men då främst beroende på hur man ska se på kausaliteten. Det förefaller sannolikt att låg tillväxt orsakar hög skuldsättning snarare än tvärtom; under kriser och lågkonjunkturer skjuter skuldkvoten i höjden, dels av mekaniska skäl (nämnaren i skuldkvoten minskar relativt täljaren), dels då stater ofta försöker stimulera ekonomin för att få igång tillväxten. En replikationsstudie av Thomas Herndon och medförfattare visar emellertid nu att det ursprungliga sambandet beror på en felräkning i Excel och några tveksamma metodval.

Felräkningen är mer pinsam än allvarlig. Att korrigera för den gör att den genomsnittliga tillväxten bland länder med över 90 procents offentlig skuldsättning ökar från -0,1 procent till 0,2 procent. Värre är det med deras val att ta den genomsnittliga tillväxten per land under de år skuldsättningen varit hög, snarare än att även ta hänsyn till hur många år landet varit högt skuldsatt. Detta är inte självklart fel men då deras urval av länder är litet spelar det stor roll. Det visar sig att ett års (1951) kraftigt negativ tillväxt i Nya Zeeland driver mycket av det ursprungliga resultatet. Dessutom utesluts Australien, Kanada och Nya Zeeland under perioden 1946-1950 av godtyckliga skäl ur undersökningen. Just under dessa episoder var tillväxten god samtidigt som skuldsättningen var mycket hög.

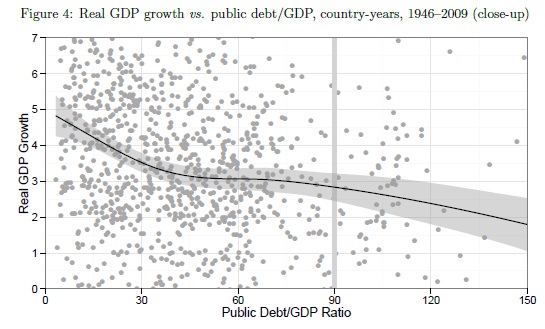

I slutändan verkar den genomsnittliga tillväxten under episoder av hög skuldsättning ha legat kring 2,2 procent per år. Lågt, men även om samvariationen mellan skuldsättning och tillväxt är negativ är det svårt att i figuren nedan se någon brytpunkt vid 90 procent.

I sitt svar på kritiken erkänner Reinhart och Rogoff vissa misstag men hävdar att deras egen och andras forskning visar att hög skuldsättning och låg tillväxt hänger ihop. De hävdar också att de aldrig gjort en kausal tolkning av sina resultat. Må så vara, men andra har tolkat deras resultat kausalt och det är tveksamt att studien skulle fått någon som helst uppmärksamhet utan denna kausala tolkning. Som visas i detta sammanfattande inlägg så tyder också det mesta — föga förvånande — på att låg tillväxt leder till hög skuldsättning medan det omvända sambandet är mer tveksamt: visst kan hög skuldsättning hämma tillväxten men den behöver inte göra så (just Reinhart och Rogoff visar i en annan artikel (gratisversion) att finansiella kriser leder till dramatiska ökningar av statsskulden).

Slutsatsen blir att det är svårt att säga något generellt om hur offentlig skuldsättning påverkar tillväxten. Svaret på denna fråga beror på många specifika faktorer precis som det gör för enskilda individer. Att dra på sig några hundratusen i studieskulder för att därigenom skaffa sig en god utbildning har inte samma implikationer som att låna upp samma belopp med sin mobil från krogen. Ytterligare en slutsats är att man ska akta sig för att basera sin politik på en studie som baseras på 110 observationer varav 14 utesluts och där kausaliteten är oklar.

Läs gärna Mark Thomas inlägg om svårigheterna med att bedriva empirisk makroforskning. Justin Fox skriver utförligt om diskussionen kring studien. Matt O’Brian skriver om Reinhart och Rogoffs roll för att resultatets tolkats som kausala, snarare än som en ganska ointressant korrelation. Tankesmedjan Bruegel har samlat länkar till inlägg om Reinhart och Rogoffs studie.

Det är riktigt genant att denna studie dessutom blev publicerad i AER, man skäms som nationalekonom. Och man tappar lite förtroendet för AER.

Är det någon som tror att detta skulle blivit publicerat om det handlat om två okända författare?

Nej det är helt osannolikt.

Om man nu skall forsoka vara lite positiv innan helgen: Detta ar val ett lysanade exempel pa att den „vetenskaplig verksamheten“ fungerar. Att vetenskapliga slutsatser inte alltid ar korrekta forvanar val ingen, oavsett vart dem ar publicerade? Men det viktiga ar val trots allt att resultaten debatteras, replikeras och korrigeras. Givetvis ar det inget unikt inom nationalekonomin att man drar felaktiga slutsatser. John Ioannidis har bland annat skrivit en del intressant om felaktiga slutsatser inom medicinsk forskning men det har med den statistiska metodiken att gora (t.ex. Ioannidis, J. P. A. (2005). ”Why Most Published Research Findings Are False”. PLoS Medicine 2 (8): e124.) Skillnaden i fallet med Carmen Reinhart och Kenneth Rogoff ar att deras felaktiga slutsats bygger pa felaktig datahantering. Dvs det verkar som folk reagerar pa orsaken till den felaktiga slutsatsen. Deras misstag tillskrivs vara ”pinsamt” inom manga (blogg-) kretsar och det retas med att de anvandt ”excel” i sin datahantering. Personligen lagger jag ingen vikt vid det senare och tycker det ar mer ”synd” an ”pinsamt” att folk begar misstag. Manniskor begar fel och forskare drar felaktiga slutsatser. Detta borde inte forvana oss!

sant eftersom det är slutsatserna och dess överväganden som R&R enligt uppgift inte lämnats ut till bl.a de konkurrerande forskarna som upprör! Övrig problematik förstärker eftersom annan forskning med andra slutsatser inte kunnat jämföra sig då detaljer saknats. Och när detaljer framkommer så drabbas förstås R&R då de ännu inte släppt sina egna överväganden inför t.ex val av data-presentation/urval. Nya Zeeland-exemplet är talande för hur illa det då kan gå liksom bortplockandet av Australien, NZ och Canada etc.

Hur ser refereernas – om sådana ens fanns – källskydd ut, månne?

Publiceringsmånaden (Maj) avslöjar att det här gäller Papers & Proceedings upplagan. Troligt är då att uppsatsen inte granskats av några bedömmare utan blivit utvald från ASSA-konferensen. Man borde inte sätta likhetstecken mellan AER och AER P&P men det görs ofta.

Man kan hitta på ett oändligt antal ”orsakssamband” för att förklara dessa data. Antalet griskultingar som föds, inte föds. Kommer ihåg en artikel där någon korrelerade antalet storkar som häckar och födelsetalen i Västtyskland. Där skulle man ha haft 1/100 så stora felgränser.

Ifall den grå arean är 1/10 sigma så kanske man kan acceptera det, men bara om man kan motivera varför just den teori de har är troligare än andra alternativa dito. På första året som student i kemi eller fysik blir man kuggad i kurslabbet om man lämnar in sådan här smörja i en labrapport.

Principiellt viktigare är om replikationsstudien kommer in i AER, vet du det Jonas? Det finns många exempel på att artiklar som presenterar starka resultat publiceras i bra tidskrifter medan replikationsstudier som visar att slutsatserna inte håller inte ts in och istället publiceras mer perifert. Ganska ofta sprids då felaktiga slutsatser även efter att replikationsstudier visat att de inte håller. Detta, menar jag, är ett systemfel som möjligen är större i nationalekonomi än inom stora delar av naturvetenskapen där min bild är att replikationsstudier generellt ges större vikt.

Ingen aning men man ska nog inte räkna med det. Samtidigt är diskussionen kring studien så intensiv att de kanske blir tvungna att ta in den. Jag håller verkligen med om din syn att replikationsstudier – både där ursprunglig data återanalyseras och där den ursprungliga frågan analyseras på alternativt datamaterial – har alldeles för låg värde i vårt ämne.

Att det inte finns någon norm att den tidskrift som ursprungligen tog in den tveksamma studien att också publicera kritik mot denna är en springande punkt. Andra topprankade tidskrifter upplever inte att de ska upplåta plats till en diskussion av dessa studier och då hamnar replikationsstudien lätt långt ner i tidskriftshierarkin.

Man skulle kunna tänka sig att möjligheten att webb-publicera noggrant granskade kritiska kommenterer till artiklarna i fråga vore en framkomlig väg.

?? Har du sett plotten? Det finns inget orsakssamband att analysera. Det finns ingen signal.

Ett värde som säger 0.3 +/- 5 procent är värdelöst och dessa data kan inte ens ge detta.

Och, hur i h-e kan man använda Excel för dataanalys av vetenskapliga arbeten? Excel är hart när omöjligt att felsöka, vilket denna ”skandal” visar. Société Général förlorade 5 miljarder euro när de utsåg en excel-hacker till ”data-guru”.

För vetenskapliga analyser rekommenderas Mathematica, Matlab, eller den samling python-verktyg som under en tid gick under beteckningen pylab (scipy, mplotlib, etc).

Data som ser ut som dessa borde jämföras med Monte-Carlo-simuleringar där man stoppar in ett antal hundra andra tänkbara orsakssamband, och blandningar av sådana.

Problemen med opublicerade replikeringsstudier är, om man får tro Ben Goldacre, som allra störst inom läkemedelsindustrin. Där finns ju också den tråkiga sidoeffekten att folk dör pga detta.

Hans bok Big Pharma var i mitt och många andras tycke 2012 års bästa bok.

Känns ganska oseriöst att utgå från att hög skuldsättning leder till låg tillväxt och inte tvärtom. Det är väl fortfarande lektion 1A i nationalekonomi? Herranra får sätta sig på skolbänken igen

Ett problem här verkar vara de olika tolkningarna av resultaten som görs i den publicerade artikeln, å ena sidan, och i diverse icke-akademiska sammanhang, å den andra. I artikeln är R/R tydligt försiktiga i tolkningen och hyfsat tydliga med att det bara handlar om en korrelation. I andra sammanhang såsom krönikor/debattartiklar i tidningar, policydiskussioner, etc drar R/R resultaten betydligt längre och talar i princip i termer av kausalitet.

Detta är ett intressant fenomen som jag tänkt på i tidigare sammanhang gällande andra frågor, forskare, etc (sambandet mellan fruktätande och skolresultat härom året, till exampel). Det är ju uppbart att måttstockarna och typen av granskning skiljer sig åt beroende på ”outlet”. Därför är det också möjligt — kanske även också helt rationellt — för forskare att köra på något olika berättelser i olika sammanhang.

när jag läste igenom länder-datan så slogs jag av förvåning av hur denna studie kunnat bilda skola för hur Grekland skulle pulveriseras! Går det till så här bara för att man har ett namn? Tycks som de akademiska kretsarna styrs som världen i övrigt. Inte efter fakta utan efter renomé. Starkast vinner inte bäst! Som sagt pinsamt på flera plan. Inte bara excel-felen och felviktningen av Nya Zeeland etc utan att forskarna inte lämnat ut detaljer kring deras överväganden och slutsatser!

Det mest skrämmande måste väl vara hur denna studie har använts i Eurozonen för att rättfärdiga enorma nedskärningar med ofattbara arbetslöshetssiffror som följd.

Jag respekterade Rogoff innan men detta är ju häpnadsväckande. Om man är nationalekonom av den digniteten måste man ju ha mer yrkesstolhet än att publicera sådant här skräp. De måste ju förstått hur denna studie skulle användas av politiker.

En fråga: Varför upptäcktes inte detta tidigare i och med att det var en sådan kontroversiell artikel från början?

Varför har inte felen upptäckts tidigare? Enligt flera uttalanden på amerikanska sidor har R&R inte spritt sina data. Mike Konczal skriver: ”From the beginning there have been complaints that Reinhart and Rogoff weren’t releasing the data for their results (e.g. Dean Baker). I knew of several people trying to replicate the results who were bumping into walls left and right – it couldn’t be done.”

Det låter konstigt att R&R inte skulle ha delat med sig av data på förfrågan. Och jag överraskades av att AER inte kräver att data publiceras på AERs webbsidor tillsammans med papperet. Uppenbarligen krävs detta endast för vanliga AER-papper. Papers & Proceedings är alltså undantagna.

Du skriver att det är skrämmande ”hur denna studie har använts i Eurozonen för att rättfärdiga enorma nedskärningar”. Jag tror inte att studien har haft något större inflytande på euroländernas politik. Nedskärningar i krisländer som Grekland och Portugal har varit oundvikliga och tvingats fram av marknaden. Däremot kan studien ha påverkat länder med hög skuld som har stramat åt finanspolitiken trots fortsatt förtroende på marknanden (dvs trots låga räntor). Jag tänker främst på Storbritannien, men kanske även USA.

Tack för svar!

Några kommentarer: Först angående att datan används inom EMU: ”In a February letter to European Union finance ministers Olli Rehn, the vice-president of the European Commission, touted the “widely acknowledged” 90% limit as a reason to press on with European fiscal cuts.” (Källa: Economist)

Kommentar 2: ”Nedskärningar i krisländer som Grekland och Portugal har varit oundvikliga och tvingats fram av marknaden”. Är det ett faktum? Visst krävdes det nedskärningar på grund av deras statsskulder och deras höga låneräntor. Men de drakoniska nedskärningarna som tvingades fram från Bryssel har väl snarare haft motsatt effekt? Det vill säga att nedskärningarna har minskat deras tillväxt i så hög grad att ländernas statsskuld snarare har ökat. (Här kan jag dock ha helt fel)

De ”drakoniska nedskärningarna” har ju kanske inte i alla lägen varit så förfärligt drakoniska.För Storbritannien, t.ex. har de offentliga utgifternas andel av BNP gått från 41,0% 2007-1008 till 43,1% 2012-2013 (med en förväntad ökning nästa år, även om jag inte alls kan bedöma hur tillförlitlig en sådan prognos är).

Det märkligaste i debatten är väl ändå hur denna ökning av de offentliga utgifterna kan beskrivas som ”drakoniska nedskärningar”.

För Grekland ser det säkerligen annorlunda ut. Å andra sidan finns det ingen som helst anledning att lita på någon grekisk statistik, så jag vet inte vad vi med säkerhet kan säga om dem heller.

Det beror helt på hur de automatiska stabilisatorerna ser ut. Betänker man minskade skatter, höjda utgifter för arbetslöshet och räddningspaket för finanssektorn kan utgiftshöjningar på 2 procent av BNP mycket väl innebära stora nedskärningar på andra områden. Vilket inte nödvändigtvis är effektivt om man som Storbritannien kan låna billigt.

Micke: Kanske jag skall förtydliga, jag menade drakoniska nedskärningar för länder inom EMU.

Som t.ex. Frankrike, som gått från 52,6% 2007 till 56,1% 2013, enligt http://www.statista.com/statistics/200579/ratio-of-government-expenditure-to-gross-domestic-product-gdp-in-france/?

Vilka specifika länder pratar vi om, och hur mycket lägre siffror pratar vi om?

Jag pratar främst om GIIPS.

Jag har tidigare försökt att hitta bra siffror men har misslyckats. Financial Times gjorde en undersökning på detta (har tyvärr ingen länk tacksam om någon annan har) där Grekland under ett år hade nedskärningar på över 10% av BNP.

Man kan ju räkna lite med hjälp av Eurostats ”Total general government expenditure % of GDP” 2001-2012. 2012 har ofullständiga data, men jag har tagit fram den procentuella skillnaden för utgifterna år 2011 jämfört med medeltalet 2011-2010. Kanske lite oväntade siffror.

Bulgaria -7,8

Sweden -4,6

Germany -3,0

Slovakia -2,7

Malta -1,9

Czech Republic -1,9

Switzerland -1,9

Hungary -1,1

Poland -0,9

Austria -0,8

Norway 0,3

Latvia 1,6

Iceland 1,7

Luxembourg 2,7

Italy 2,8

Euro area (changing composition) 3,1

Euro area (16 countries) 3,2

Euro area (17 countries) 3,3

EU (27 countries) 3,5

Lithuania 3,8

France 4,1

Estonia 4,5

Belgium 6,0

Netherlands 6,1

Denmark 6,5

Portugal 7,6

Romania 7,6

Cyprus 8,1

United Kingdom 8,5

Finland 8,8

Greece 9,2

Slovenia 9,9

Spain 11,6

Ireland 21,3

De där tio procenten dyker upp om man i stället ser på utgifter i absoluta tal och jämför med föregående år, vilket är något annat än det vanliga % av BNP Här är grekiska statens utgifter 2002-2014 (prognos) i miljarder €. En rejäl puckel runt år 2009 träder fram.

Total current expenditure 62.1 67.5 73.2 77.3 84.1 94.2 104.5 112.7 105.1 100.6 91.4 84.0 81.7

Tack för att du kollade siffrorna Per. Om jag förstår siffrorna rätt så visar de motsatsen? Antar att det är därför man inte kan undersöka det genom att jämföra med BNP om nu det är nedskärningarna som dödar patienten..

Paul Krugman skriver inlägg efter inlägg om R&R på sin blogg om någon är intresserad..

Bstudent: nej, det är knappast ett ”faktum” att det var oundvikligt för Grekland och Portugal att strama åt i de offentliga finanserna, men jag tror nog att de flesta är eniga om den bedömningen. Åtminstone betingat på förutsättningen att länderna inte ska få alltför omfattande transfereringar från andra länder. Uppenbarligen skulle länderna klara sig med mindre åtstramningar med mer omfattande stöd från övriga EU. Även med större skuldnedskrivningar (och kanske övergiven euro) skulle länderna förmodligen ha klarat sig med mindre nedskärningar, men nedskärningar hade det ändå blivit.

Micke: Jag har ingen stark uppfattning om Storbritanniens finanspolitik under senare år har varit nödvändig/önskvärd eller ej. Den inledande krishanteringen var förmodligen både alltför expansiv och dessutom feltänkt (stor momssänkning). Utan att vara insatt i detaljer tror jag nog att politiken efter regeringsskiftet måste beskrivas som tydligt åtstramande jämfört med den tidigare krispolitiken. Som Per säger måste man ju ta hänsyn till automatiska förändringar. Ett annat sätt att beskriva politiken (återigen utan att justera för automatiska förändringar) är i termer av det offentliga finansiella sparandet. Den offentliga sektorns primära finansiella sparande ökade med nästan 6 procent av BNP från 2009 till 2012.

Tack Martin för svar du svara mycket snabbar än mina egna lärare :-). Jag håller helt med om att det behövdes nedskärningar. Jag menar bara att de var för extrema.

EMU är en tragisk felkonstruktion. Jag antar att sympati mellan länder i Europa och tron på demokrati är död för en lång tid framöver.

Till länkarna ovan kan vi även lägga en krönika av Paul Krugman i gårdagens NYT (The Excel Depression).

Det handlar nog inte om vare sig 90, 77 eller 102% utan om slutsatserna i stort. Och hur de kom att användas. Det råder ingen tvekan om att man för att rädda euron använt sig av en felaktigt grundad ”empirisk forskning” när det gäller ”expansionary fiscal contraction” och att R&R´s slutsatser ytterligare använts till sitt försvar. Precis som för England 1921 och USA 1971 etc etc så handlar det om att kunna bryta sig ur en tvångströja man själva skapat genom en dålig politik eller indragenhet i krig. Jag hoppas att nationalekonomerna skall förstå att Tyskland är det land som måste lämna EMU…snarast.

Undrar varför inte sunt förnuft går före högmod och grupptänkade! Vi vet nog alla svaret…tyvärr! Vi vill aldrig betala priset för vi hoppas alltid att det skall lösa sig ändå, med tiden. Men det är under tiden ett oerhört svek mot de som drabbas, mot greker, spanjorer, irländare…….

Bortsett från kodningsfelet talas det ju bland kritiker mycket om problemet med ”reverse causality”, dvs att BNP-tillväxt potentiellt orsakar skuld. Dock har jag inte hört något om möjliga selektionseffekter. När man läser R/R’s artikel framgår det ju att flera länder aldrig haft skulder över 90 procent (t ex Sverige). Det är alltså en selekterad grupp länder med data över tillväxt och skuld>90%. Det är ju inte osannolikt att andra faktorer som varierar över länder orsakar både skuld och tillväxt. Och om jag förstått rätt så kontrollerar dom inte för något i analysen.

Reinhart och Rogoffs fuskstudie är numera ett av flaggskeppen i flumvänsterns, inklusive Krugman, arsenal. De har ju alltid förespråkat ökade offentliga utgifter, även om de finansieras med lån. Nu känner de sig säkra på att de hade rätt hela tiden.

När det gäller kausaliteten, så behöver man nog inte vara nobelpristagare för att räkna ut att hög skuldsättning är förenad med höga räntor, d v s att en väsentlig del av skatteintäkterna försvinner varje år utan att skattebetalarna får något för dem. Om det finns någon uppsida i detta, beror det helt på vad pengarna har använts till. Har de använts till kloka investeringar, eller att försvara landet från invasion från elaka grannar, kan det finnas en uppsida, men knappast om de bara tryckts in i ekonomin i form av tillfälligt ökad konsumtion.

När det gäller Grekland, så är de flesta väl överens om att dess stat måste minska sina utgifter och öka sina skatteintäkter. Frågan är om det har gjorts på ett sätt som är bäst före Grekland, eller för de banker som lånat pengar till dem.

Vad Grekland fick var nya lån i utbyte mot nedskärningar och utförsäljning av statlig egendom, vilket löste de akuta problemen för de utlånande bankerna, men innebar ytterligare ökad skuldsättning för Grekland, samt att statlig egendom, som t ex mark och infrastruktur för el, vatten och värme kan riskera att slumpas bort till grekiska ”oligarker”.

Om Grekland istället, ensidigt, skulle ha ställt in sina betalningar, så skulle deras budget omgående förstärkts genom att ränteutgifterna försvann. Jag vet inte hur stort budgetunderskott Grekland skulle få om man tog bort ränteutgifterna, men det borde inte vara omöjligt att pussla ihop en lösning.

Däremot skulle de utlånande bankerna då få stora problem och kanske även det europeiska bankväsendet i sin helhet.

Eftersom man inte har valt detta alternativ, infinner sig frågan: Har man offrat Grekland för att rädda det europeiska bankväsendet, eller ännu värre: bankväsendet i vissa länder med stort inflytande i EU – t ex Tyskland och Frankrike?

klart man offrar de svagaste länkarna i kedjan för att behålla kedjan intakt! Akt 2 i dramat är påbörjat efter sjunkande räntor i periferin. Hela EMU-dramat är en studie i guldmyntfotens tvångströja där orsaken inte är själva guldmyntfoten utan att man inte respekterat dess begränsning. Man kan inte leva över sina tillgångar, dvs på kredit med så skilda förutsättningar och där alla kreditorer pantsätter varandra via valutan fast under egna statslån. Tyskland är guldet som alla vill ha. Dvs att Tyskland och även Frankrike nu skall betala för deras slappa kreditgivning. Frankrike kan det inte men Tyskland skulle kunna det. Men de vägrar betala med inflation och ju längre detta fortsätter ju svårare lär upplösningen bli. Tyskland har förstås varit den främsta vinnaren av EMU eftersom deras europeiska EMU-konkurrenter inte ständigt kunnat devalvera sig till konkurrenskraft mot tyskarnas disciplinerade produktivitetsmaskin.

borde stått geldenärer istället för kreditorer ovan