Riksbanken och riksbankschefen Stefan Ingves har den senaste tiden utsatts för en intensiv inhemsk och internationell kritik för sin penningpolitik (se t.ex. här, här, här, här och här). I en debattartikel i DN den 5 november försöker riksbankschefen Stefan Ingves försvara sig. Per Jansson och Cecilia Skingsley försöker också försvara sig med liknande argument som Ingves i Financial Times. Det är inte lätt. Ingves försök har betygsatts efter en seriös och utförlig genomgång från ett argumentationsanalytiskt perspektiv i den läsvärda bloggen DN Debatt-betyg. Ingves får betyget 4 av 10 och omdömet ”Artikeln är inte särskilt välargumenterad och präglas inte av den intellektuella ärlighet man förväntar sig av en högt uppsatt statlig tjänsteman”. Här kommenterar jag några av Ingves argument och konfronterar dem med data och fakta. Några av argumenten är förvånande och svaga, några är missvisande och några är uppenbart felaktiga. Sammantaget håller de inte.

”Det går bra för Sverige” tycks vara Ingves slogan. Han hänvisar till en gynnsam utveckling av svensk BNP och konsumtion och visar speciellt en figur över sysselsättningsgraden i Sverige jämfört med andra länder.

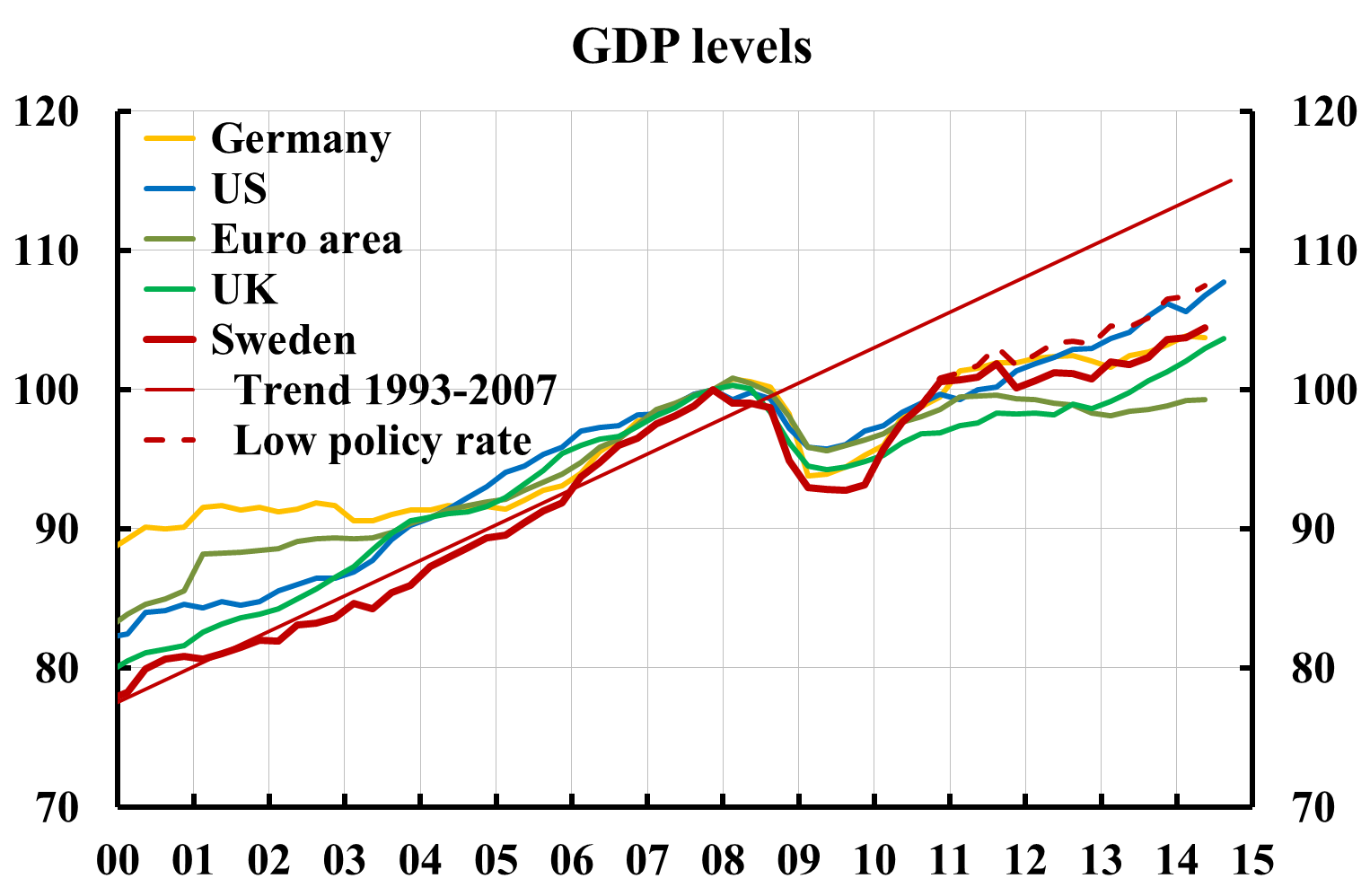

Men om man ser närmare på BNP-utvecklingen ser det inte så påfallande bra ut (särskilt inte efter SCB:s nya revidering av BNP). I figur 1 (med index = 100 för fjärde kvartalet 207) ser vi att BNP inte utvecklats särskilt starkt efter 2011, ungefär som i Tyskland men svagare än i USA. I Storbritannien har BNP nästan kommit upp till Sveriges efter att förut ha utvecklats svagt. Sveriges BNP ligger långt under trenden från 1993-2007.

Figur 1. BNP för Sverige, euroområdet, Storbritannien, Tyskland och USA. Index = 100 för 2007:4.

Not: Streckad röd kurva anger BNP i Sverige om styrräntan hade legat kvar på 0,25 procent sedan juni 2010. Källa: Datastrream och egna beräkningar.

Den streckade röda kurvan visar min beräkning med hjälp av Riksbankens huvudmodell Ramses av hur BNP-utvecklingen hade kunnat bli om styrräntan inte hade börjat höjas från juni 2010 utan hade legat kvar på 0,25 procent. Då hade utvecklingen varit betydligt starkare. Penningpolitiken har alltså bromsat återhämtningen.

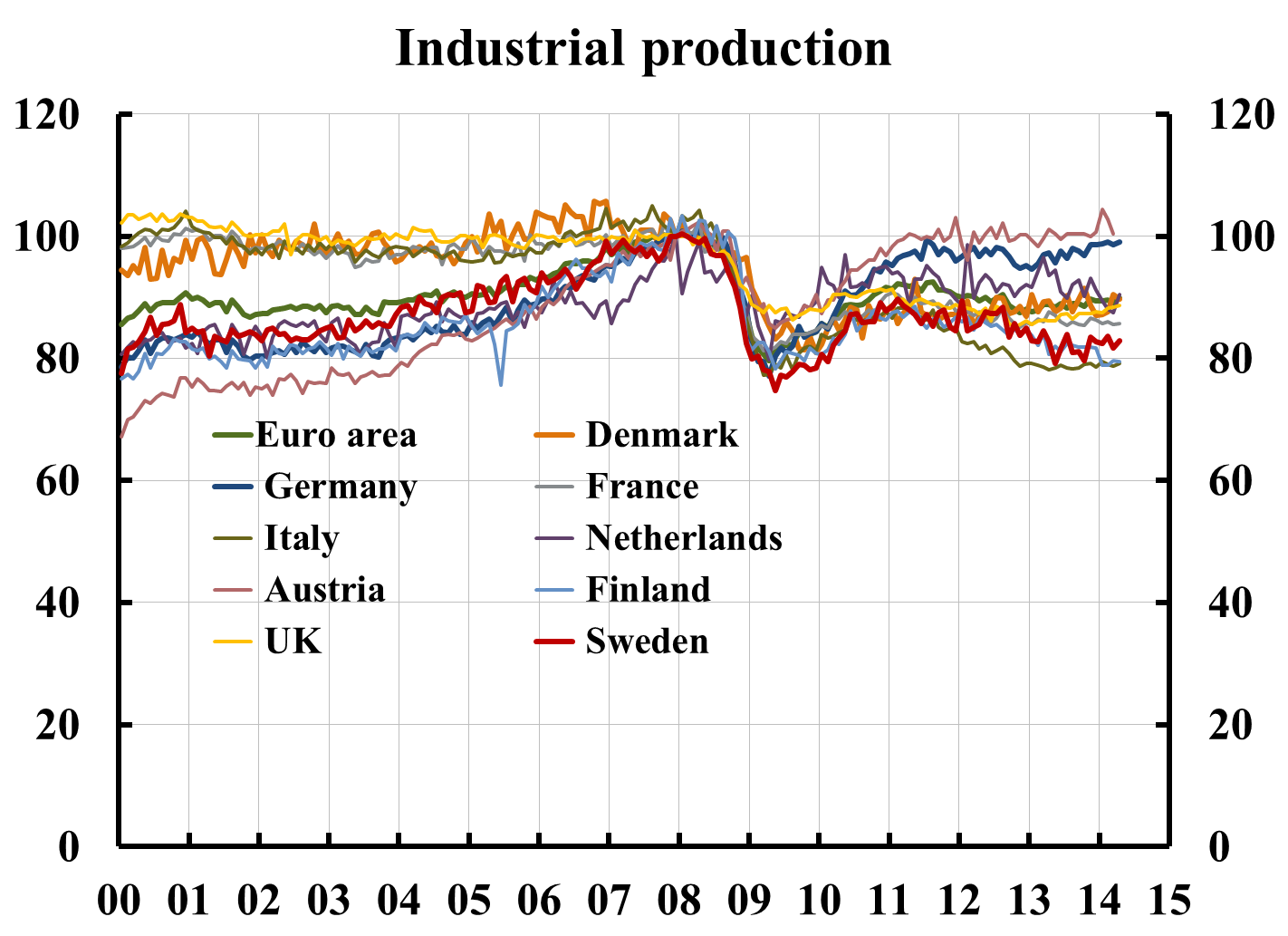

Om man ser på industriproduktionen ser det mycket dåligt ut. Stefan Fölster påtalade den mycket svaga utvecklingen i en debatt-artikel i DN den 6 november. Figur 3 visar en jämförelse med fler länder, där Sverige, Finland och Italien har haft sämst utveckling.

Som Fölster påtalar finns det flera skäl till industriproduktionens svaga utveckling. Han nämner dock inte penningpolitiken. Men Riksbankens höga styrränta i förhållande till omvärlden har förstås bidragit till att kronan har varit stark under lång tid. Detta har förstås drabbat exporten och fått en betydande effekt på industriproduktionen och bidragit till att produktion lagts ner eller flyttats ur landet och sysselsättningen inom industrin därigenom fallit. Jag har inte försökt göra någon beräkning av hur mycket bättre industriproduktionen hade utvecklats om styrräntan hade legat kvar på 0,25 procent sedan juni 2010. Jag tycker dock det är rimligt att anta att den förda penningpolitiken har haft ännu större negativ påverkan på industriproduktionen än på BNP.

Figur 2. Industriproduktion i ett antal länder och OECD.

Källa: OECD

Figur 3. Industriproduktion i ett antal länder.

Källa: OECD.

Att Ingves håller fram sysselsättningsgraden (andelen sysselsatta av en viss åldersgrupp) som en relevant indikator för penningpolitiken är något förvånande. Sysselsättningsgraden beror ju på mycket, inklusive de faktorer som bestämmer hur stor andel av åldersgruppen som ingår i arbetskraften (personer som har eller söker arbete). Dessa faktorer inkluderar befolkningens sammansättning och åldersfördelning, arbetsmarknadsreformer, jobbskatteavdrag, sjukskrivningsregler, med mera. De har uppenbarligen inget med penningpolitiken att göra.

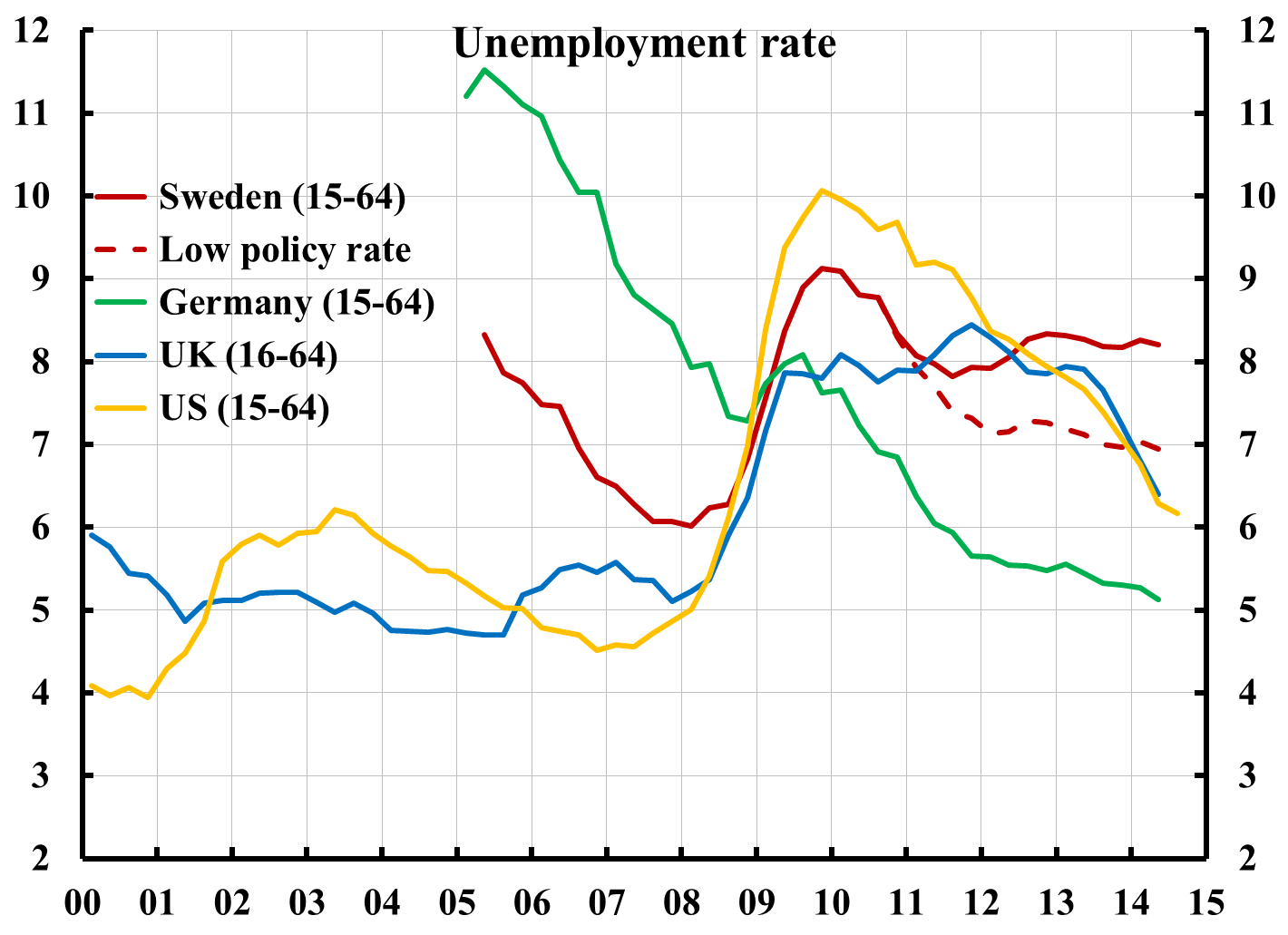

Ur penningpolitisk synpunkt är arbetslösheten i förhållande till en långsiktigt hållbar nivå en mycket mer relevant indikator. Figur 4 visar att där ligger Sverige inte så bra till. Medan arbetslösheten stannat runt 8 procent i Sverige kommer den ner snabbt i Storbritannien, Tyskland och USA. Att jämföra med den genomsnittliga arbetslösheten i euroområdet är inte särskilt meningsfullt, eftersom flera ekonomier är så olika den svenska. Man bör istället jämföra med mer jämförbara länder. Här har jag bara tagit med Tyskland från euroområdet. Man kan förstås ifrågasätta hur meningsfullt det är jämföra med den tyska ekonomin, men man kan ju inte låta bli att notera att medan Tysklands och Sveriges BNP-utveckling i figur 1 varit liknande har onekligen arbetslösheten utvecklats dramatiskt mycket bättre än i Sverige.

Figur 4. Arbetslösheten i Sverige, Storbritannien, Tyskland och USA.

Not: Den streckade röda kurvan visar arbetslösheten i Sverige om styrräntan hade legat på 0,25 procent sedan juni 2010. Källa: Datastream och egna beräkningar.

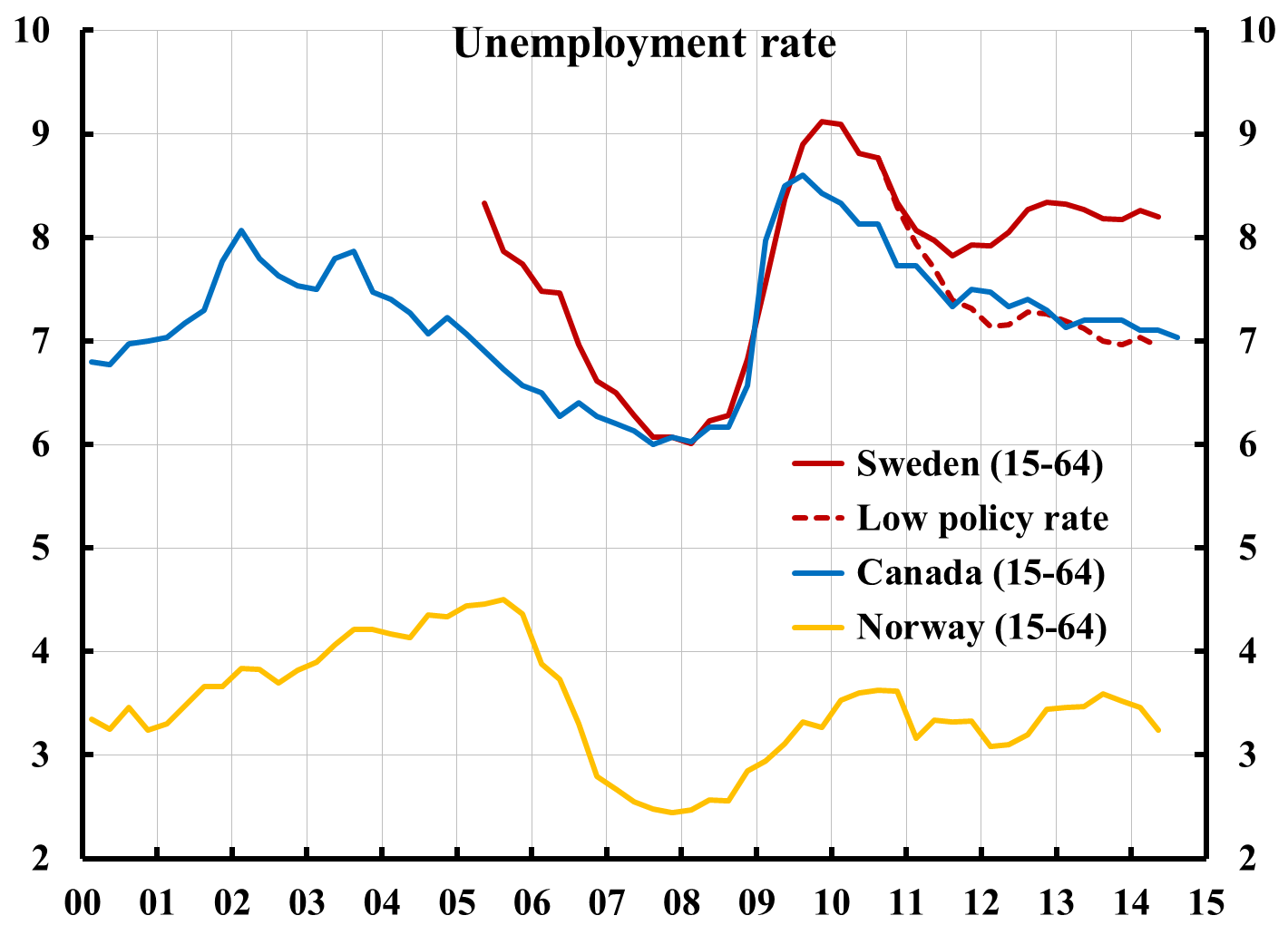

Riksbanken brukar ibland hänvisa till att Riksbankens ”lutande mot vinden” inte är ”hemsnickrad” utan att centralbankerna i Kanada och Norge skulle ha bedrivit en liknande politik. Detta märks dock knappast för Kanada, där genomsnittlig inflation ligger nästan exakt på inflationsmålet. I Norge har genomsnittlig inflation onekligen under flera år blivit lägre än målet, och Norges Bank har motiverat den stramare penningpolitiken med hänsyn till finansiell stabilitet och hushållsskulder. Figur 5 visar dock att under alla omständigheter har arbetslösheten utvecklats betydligt bättre i dessa länder än i Sverige. Deras centralbanker kan knappast sägas ha tillfogat sina ekonomier någon skada.

Figur 5. Arbetslösheten i Sverige, Kanad och Norge.

Not: Den streckade röda kurvan visar arbetslösheten i Sverige om styrräntan hade legat på 0,25 procent sedan juni 2010. Källa: Datastream och egna beräkningar.

I figur 4 och 5 visar den streckade röda kurvan hur arbetslösheten skulle ha utvecklats enligt Riksbankens huvudmodell Ramses, om styrräntan hade legat kvar på 0,25 procent från juni 2010. Den utvecklingen hade onekligen varit bra mycket bättre, mer jämförbar med den i Kanada, Storbritannien och USA.

Efter sin genomgång av utvecklingen för BNP, konsumtionen och sysselsättningsgraden drar Ingves följande slutsats:

Det är svårt att tro att en sådan utveckling kommit till stånd utan hjälp av en någorlunda väl avvägd penningpolitik.

Det är svårt att se hur Ingves kan dra denna slutsats. Med en ”någorlunda väl avvägd penningpolitik” måste rimligtvis menas en penningpolitik som någorlunda väl uppnår inflationsmålet och som någorlunda väl stabiliserar resursutnyttjande runt en långsiktigt hållbar nivå. Men inflationen i Sverige har som bekant varit noll i ett par år och glidande 5-årsmedelvärden har legat och ligger betydligt under målet. Dessutom har arbetslösheten stannat på en hög nivå, långt över en rimlig långsiktigt hållbar nivå. Då har uppenbarligen penningpolitiken inte varit väl avvägd.

Den utveckling av den reala ekonomin som har skett har, som DN Debatt-betyg påpekar, snarast skett trots penningpolitiken än på grund av penningpolitiken. Som de streckade röda kurvorna visar i figur 1, 4 och 5 har penningpolitiken enligt Riksbankens egen modell Ramses lett till en betydligt sämre utveckling än om räntan hade legat kvar på 0,25 procent från juni 2010.

Ingves skriver vidare:

Den låga inflationen är en global utmaning. Det vi tampas med är en alltför låg inflation, men den utmaningen delar vi med många andra länder.

Ingves antyder alltså att den låga inflationen inte beror på den strama penningpolitiken utan på globala faktorer och att förhållandena är lika i flera länder. Men, som figur 6 visar, började inflationen i Sverige falla samtidigt med Riksbankens räntehöjningar 2010, medan den förblev ganska hög i de andra länderna. (Figuren visar HIKP inflationen för tre av ekonomierna för att underlätta jämförelser.) Dessutom gör en rörlig växelkurs det i princip möjligt att hålla en viss inflation i ett land oavsett hur hög och eller låg inflationen är i omvärlden. Ingves argument håller inte här heller.

Figur 6. Inflationen i Sverige, euroområdet och Storbritannien (HIKP) samt i USA (core PCE).

Källa: Datastream.

Inte oväntat försvarar Ingves höjningen 2010-2011:

Höjningen från 0,25 till 2 procent strax efter krisen ska ses i ett läge där svensk ekonomi växte med nära 6 procent och inflation låg nära målet. En så stark ekonomisk utveckling motiverar en mindre stimulerande räntenivå.

Som framgår av figur 1 växte onekligen BNP snabbt under 2010. Men denna snabba tillväxt skedde från ett mycket lågt utgångsläge och var nödvändig för att snabbt komma upp mot en mer normal nivå. Men efter den snabba räntehöjningen stannade BNP-tillväxten av och BNP började inte öka igen förrän i början av 2013. Den streckade kurvan visar att utvecklingen hade blivit betydligt bättre utan räntehöjningarna.

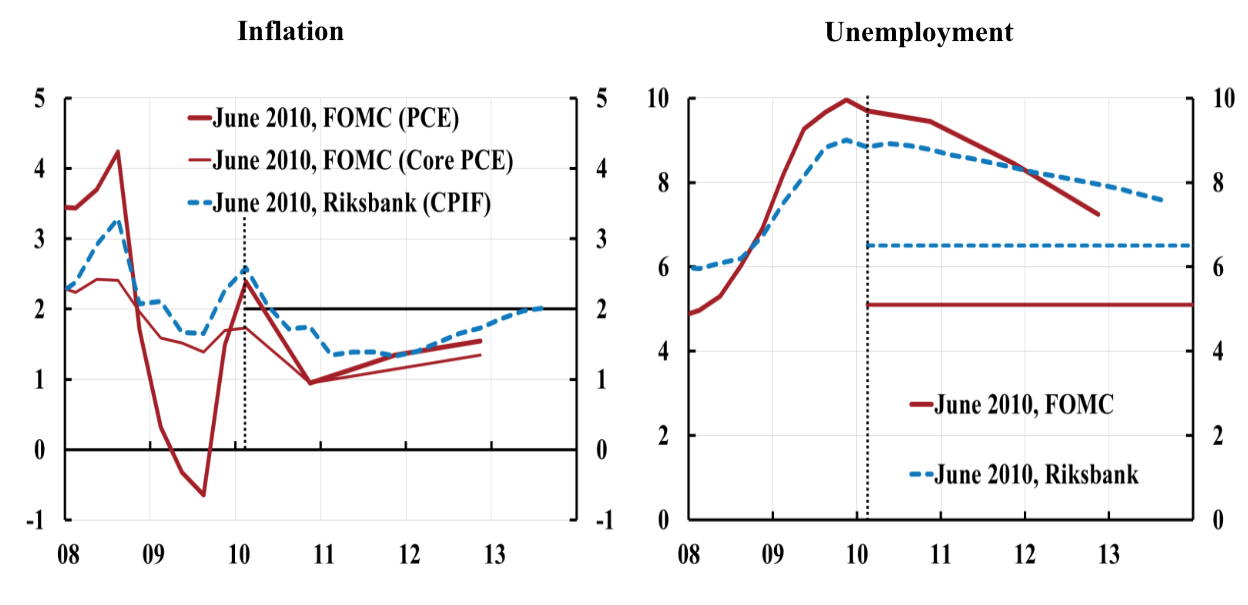

Dessutom gjordes räntehöjningarna med början i juni/juli 2010 trots att inflationsprognosen låg under målet och arbetslöshetsprognosen låg högt över en långsiktigt hållbar nivå. I en intervju den 27 september 2010 i Svenska Dagbladet, med nedanstående bild på första sidan av näringslivsbilagan, sa jag bl.a.:

Jag är förvånad över oenigheten kring vissa saker som borde vara självklara, till exempel att man inte ska höja räntan när prognosen för inflation och resursutnyttjande ligger för lågt.

Figur 7 visar att Federal Reserves och Riksbankens prognoser i juni 2010 för inflation och arbetslöshet såg ganska lika ut. Inflationsprognosen låg under målet (det ansågs klart av många att Fed hade ett inofficiellt mål på 2 procent vid denna tid) och arbetslöshetsprognosen låg högt över respektive centralbanks bedömning av den långsiktigt hållbara nivån.

Figur 7. Federal Reserves och Riksbankens prognoser för inflation och arbetslöshet i juni 2010.

Not: Horisontella linjer i högra panelen visar Feds och Riksbankens bedömning i juni 2010 av den långsiktigt hållbara arbetslösheten.

Källa: Svensson, Lars E.O. (2011), “Practical Monetary Policy: Examples from Sweden and the United,” Brookings Papers on Economic Activity, Fall 2011, 289-332.

Som bekant behöll Fed i detta läge styrräntan mellan 0 och 0,25 procent och började förbereda nästa omgång kvantitativa lättnader, QE2. Riksbanken började istället mot bättre vetande höja styrräntan, ett klart exempel på en förtidig exit.

Ingves kommer sedan med ett märkligt påstående (min kursivering):

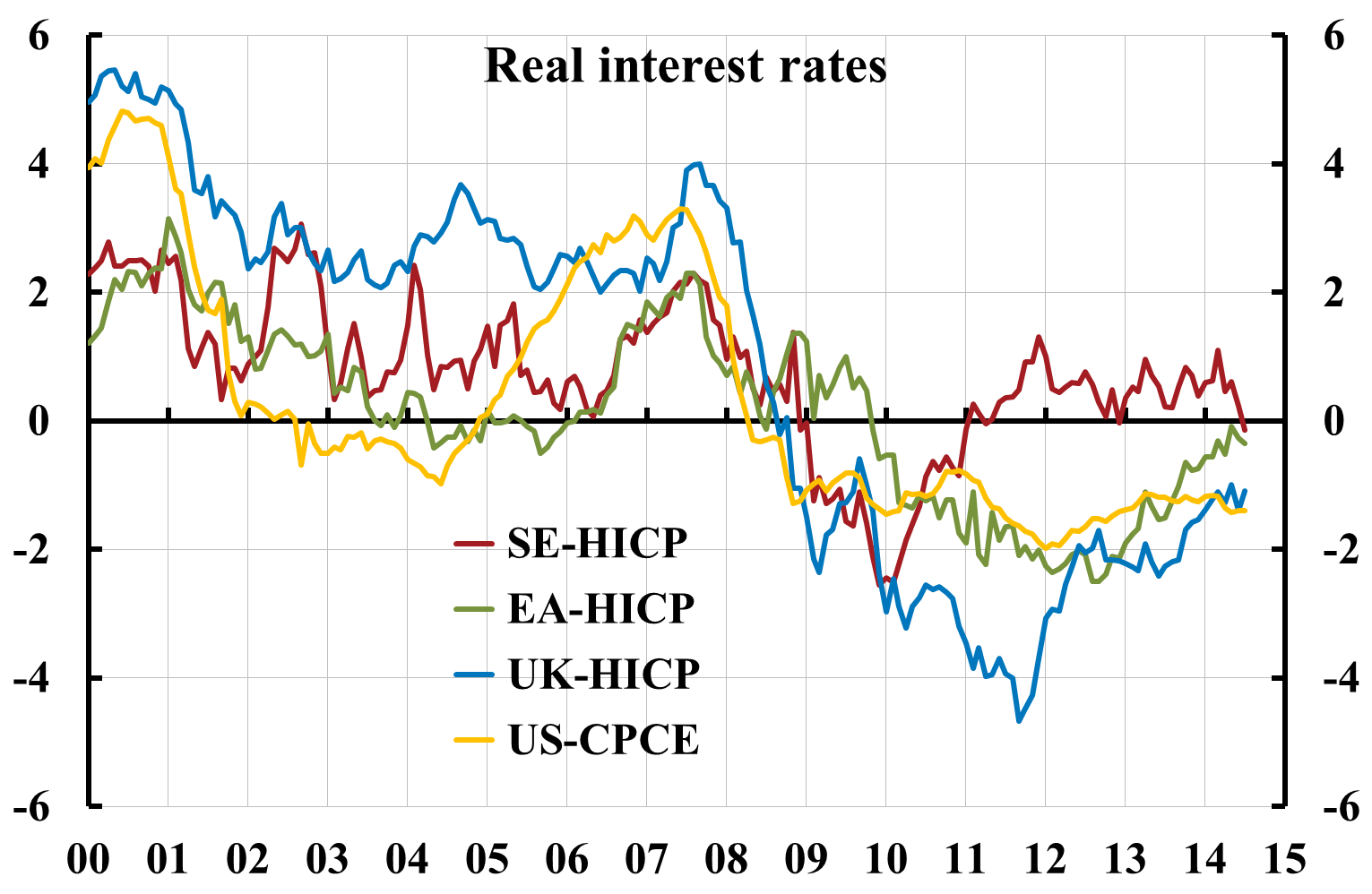

Det är möjligt att en ännu mer expansiv penningpolitik hade höjt inflationen något. Men då ska man i rättvisans namn också ta med att reala räntan har varit extremt låg eller negativ sedan 2009.

Ingves redogör inte för några beräkningar av realräntan. Men figur 8 visar de realaa styrräntorna i Sverige, Storbritannien och USA, samt den reala s.k. Eonia-räntan (dagslåneräntan i eurområdet, som är mer relevant i detta sammanhang än ECB:s officiella styrränta, den s.k. main refinancing rate). De är beräknade som nominella räntor minus motsvarande inflationstakt i figur 6. (Se detta inlägg för mer diskussion denna jämförelse.)

Figur 8. Reala räntor i Sverige, euroområdet, Storbritannien och USA.

Källa: Datastream och egna beräkningar.

Vi ser att realräntorna i de olika ekonomierna onekligen var mycket låga mot slutet av 2009. Men sedan, tvärtom mot vad Ingves säger, stiger realräntan i Sverige snabbt från minus 2,5 procent till plus 1 procent i slutet av 2011., på grund av dels Riksbankens räntehöjningar, dels att inflationen faller. Denna realräntehöjning med hela 3,5 procentenheter är en mycket stor och dramatisk åtstramning av penningpolitiken. I de övriga ekonomierna är styrräntorna lägre och inflationen högre, då där ligger realräntorna kvar på negativa tal. Därför uppstår ett stort realräntegap, vilket förstås leder till en stark krona, låg importerad inflation och stora svårigheter för exporten.

Mot denna bakgrund framstår Ingves påstående som minst sagt missvisande.

Ingves har alltså mycket svårt att försvara sig. Och det finns mer att säga om denna märkliga debattartikel, speciellt om Ingves antydan om att meningsmotsättningarna i direktionen var små och hans påstående att skillnaderna i direktionen handlade om lämplig tidpunkt för höjning och att alla var överens om att räntorna skulle behöva höjas. Detta är ingen rättvisande beskrivning, som ovanstående bild och rubrik från SvD antyder. Jag motsatte mig varenda räntehöjning och Karolina Ekholm motsatte sig alla utom en. Hade majoriteten lyssnat på oss hade det rimligtvis inte blivit några räntehöjningar . Men denna fråga om skillnaderna inom direktionen kan behöva behandlas utförligare i kommande inlägg.

Vem skulle stå bakom att räntan skulle ligga kvar på 0,25? Inte ens du själv stod ju för en sådan linje. Det är lätt att få fram en bättre räntebana 4år efter när man sitter med facit i hand.

Från DI.se:

”När Riksbanken sedan på sommaren 2010 började höja räntan från det dåvarande bottenrekordet 0,25 procent röstade Lars EO Svensson visserligen emot. Men det handlade i första hand om att skjuta höjningarna på framtiden. Med start i början av 2011 ville Lars EO Svensson börja höja reporäntan och sedan låta den gradvis återgå till ”huvudscenariots räntebana”. Detta huvudscenario var att räntan skulle stiga till 3,8 procent under det tredje kvartalet 2013.

”En sådan reporäntebana leder till ett klart bättre utfall för inflationen och resursutnyttjandet”, sa Lars EO Svensson vid mötet, enligt protokollet.”

”Lars EO Svensson kom nära ett sådant ställningstagande i juli 2011, när reporäntan höjdes till 2,00 procent, den sista höjningen i cykeln. Han röstade för att behålla räntan på 1,75 men övervägde en sänkning.”

Notera att om man varje gång skjuter räntehöjningen på framtiden blir det ingen räntehöjning.

Det följande är det mest relevanta tankeexperimentet, vill jag mena: Antag att jag fått som jag ville och det inte hade blivit någon höjning i juni/juli 2010 och vi kommit fram till septembermötet. Hade då läget varit så annorlunda att jag hade velat höja då? Knappast. Inflationsprognosen låg ju tydligt under målet och arbetslöshetsprognosen var skyhög. Dessutom hade jag upptäckt att Riksbankens prognos för utländska räntor låg orimligt högt, något som jag också tar upp i protokollet. Detta medförde att den låga inflationsprognosen inte desto mindre var en kraftig överskattning av inflationsrisken. (I september ville jag för övrigt att räntebanan skulle sluta på 1,75 procent.) Om det inte hade blivit någon höjning i september, hade jag velat ha någon höjning i oktober? Osv.

Jag betonade faktiskt Qvigstads regel, att inflationsgapet och arbetslöshetsgapet ska ha samma tecken. Enligt denna ska inflationen få skjuta över målet om arbetslösheten är för hög för att en räntehöjning ska vara motiverad.

Notera att en räntebana inte är ett löfte utan en prognos. I protokollet framgår att de sänkta räntebanor jag reserverade mig till förmån för bara var första steget, inte det enda steget, mot en bättre penningpolitiken, så att den allvarligt skulle inriktas på att stabilisera inflationen runt målet och arbetslösheten runt målet. Mina räntebanor var bättre än huvudscenariots, inte den bästa, inte optimal. För att komma fram till den krävdes det mer utredning. Prioriteten var att hindra räntehöjningarna. Mindre viktigt var hur räntenbanan varje gång såg ut tre år framåt. Tids nog skulle det gå att hantera.

Annars, om man håller kvar en låg ränta längre kan det mycket väl bli så att inflationen skjuter fart och arbetslösheten faller så snabbt att det senare blir motiverat att höja räntan ganska snabbt och till och med på slutet skjuta över en räntebanan som i början ligger högre. Det är inget konstigt.

Men oavsett hur rätt eller fel jag hade, en betydligt viktigare fråga är rimligtvis hur rätt eller fel majoriteten hade, både ex ante och ex post.

Man kan lägga till att jag tillämpade följande regel för hur man sätter styrräntan och bestämmer räntebanan:

Om vid rådande räntebana prognoserna för inflationen och arbetslösheten ”ser bra ut”, behåll räntebanan oförändrad och sätt ny styrräntan enligt banan. ”Se bra ut” betyder att inflationsprognosen ligger nära målet och arbetslöshetsprognosen ligger nära en långsiktigt hållbar nivå.

Om vid rådande räntebana prognosen för inflationen istället ligger under målet och/eller prognosen för arbetslösheten ligger över en långsiktigt hållbar nivå, sänk styrräntan och räntebanan.

Om vid rådande räntebana prognosen för inflationen istället ligger över målet och/eller prognosen för arbetslösheten ligger under en långsiktigt hållbar nivå, höj styrräntan och räntebanan.

Denna regel medför att man varje gång ett steg i riktning mot bättre måluppfyllelse, men om inte prognoserna nästan ”ser bra ut” i utgångsläget behövs det flera steg innan man kommer fram till att de ser bra ut.

Det betyder att om man börjar i ett läge med alldeles för hög ränta tar det fler steg innan man kommer rätt. Man kan alltså ännu mindre vänta sig att det första steget man reserverar sig för är det rätta. I mitt fall betyder det alltså att det jag reserverade mig för bara var första steget av flera.

Borde inte detta svar på Ingves DN-artikel publiceras i DN?

Det mest uppseendeväckande med Ingves artikel är att 80% av den är ett försvar av den egna positionen i penningpolitiken. Men slutsatsen i artikeln – att hushållen måste amortera mera – levereras helt utan någon vettig motivering. I går fick vi se att Ingves även kan ha påverkat detta genom sin roll i Stabiliseringsrådet. Beslutet där ger stora välfärdsförluster för de svenska hushållen och riskerar att ge svåröverskådliga inlåsningseffekter på bostadsmarknaden. Ingves har mer än 3 år kvar som chef i Riksbanken.

Har en fråga: Är ingen nationalekonom men när nu situationen är som den är varför står man fast vid inflationsmålet, en högre (förväntat) inflation under en tid skulle ju förbättra mycket. Lägre arbetslöshet, hushållens skulder lägre mm. (Svårt förstås att få upp inflationen. Se Japan)

Hej!

Tack för ännu ett bra inlägg! En sak som slog mig är att det skulle kunna vara intressant att sätta bostadsläget i Sverige i ett internationellt sammanhang och kolla vad lånekonstnaden är i andra jämförbara länder; t.ex. Danmark, Norge, Tyskland, USA, Frankrike osv. Helt enkelt ett inlägg och en tabell för t.ex. ett bostadsköp om 5 miljoner med följande data:

Krav på kontantinsatts

Aktuell ränta

Räntekostnad efter avdrag (månad)

Löptid (amorteringstid)

Amorteringskostnad per månad

Total utgift per månad

Skulle inte det kunna vara intressant?

Jag börjar ärligt talat tvivla på Ingves som fortsatt RB-chef. En person vars hela tid tas upp av att försvara sitt tidigare uppenbart felaktiga agerande och att skylla på allt och alla för att verkligheten inte följer kartan är inte lämpad för en sådan roll.

Detta börjar bli löjeväckande. Kan Ingves inte bara erkänna att man gjorde en felbedömning? Det kan alla göra. Nu har man ju krupit till korset men börjar genast yra om att man minsann inte alls gjort det, och avleder uppmärksamhet från egna tillkortakommanden genom svammel om bolån och sist men inte minst vägrar man diskutera varför man gjorde felbedömningen. Kartan var per definition korrekt.

Vore intressant med en jämförelse Sverige-Japan.

Ursäkta en senkommen kommentar men är det inte så att även QE och dess roll borde finnas med i resonemanget i artikeln ovan.

I både USA och England har QE varit nästa åtgärd då nollränta inte har räckt till. Ändå får man en känsla från argumenten och diagrammen ovan att det i Sverige hade räckt med tidigarelagda räntesänkningar för att uppnå en inflationseffekt motsvarande den i tex England. Men kanske är QE som nästa steg redan med i de formler som det hänvisas till. Är den det?

Jag tror det är mycket viktigt att QE och andra möjliga stimulansmekanismer finns med. I England har Bank of England via QE ökat kreditvolymen (skapat pengar) med 375 miljarder pund. I Sverige skulle samma mängd pengar motsvara 893 miljarder kronor om man tar samma proportioner till resp. lands BNP.

Så det är stora summor som behövs för att få en effekt på konsumentprisinflationen. Tyvärr har den en ännu större effekt på tillgångsinflation (bostäder, aktier etc.) vilken inte räknas in i KPI. I England har det beräknats att 8 % av pengarna går till konsumentprisdrivande investeringar och hela 92 % går till tillgångsprisdrivande investeringar.

Så priset för en konsumentprisinflation mha QE är mycket mer stigande tillgångspriser. Dvs ökande ekonomiska klyftor. Och därmed, anser jag, ökad risk för finansiell instabilitet.

Så borde inte QE och gärna andra mer effektiva sätt att stimulera inflationen vara med i resonemanget ovan?

I resonemangen ovan jämför jag med det kontrafaktiska experimentet att styrräntan hade legat kvar på 0,25 procent hela tiden sedan sommaren 2010. Jag har faktiskt gjort experimentet (men inte publicerat resultatet) även för fallet att styrräntan hade legat på 0 procent. Jag fattar din kommentar som att man också kunde ha tagit med effekterna av tänkbara okonventionella metoder i det kontrafaktiska experimentet. Det skulle man i princip kunna göra, men ett praktiskt problem är att det inte finns några beräkningar av hur stora effekterna av okonventionella metoder skulle bli i Sverige.