[English]

Det har uppstått en något märklig diskussion om hur mycket majoritet och minoritet i direktionen egentligen skiljde sig beträffande penningpolitiken från sommaren 2010 när räntehöjningarna började. Det har t.ex. påståtts att jag bara ville ha en marginellt lägre styrränta än majoritetens och att jag ville höja räntan nästan lika snabbt som majoriteten. Men påståendena om detta har missat att mina räntebanor bara var det första steget mot en bättre penningpolitik, inte det enda steget. Framförallt har de missat att det fanns stora principiella skillnader mellan majoritet och minoritet i synen på penningpolitiken. Här förklarar jag hur jag resonerade, vilken politik min linje skulle lett till om jag hade fått majoriteten med mig samt hur istället majoriteten kom att vända upp och ned på penningpolitiken.

Stefan Ingves har i en debattartikel i DN något överraskande påstått att det i själva verket var små skillnader mellan majoritet och minoritet i direktionen från sommaren 2010 (jag har kommenterat andra märkliga påståenden i hans artikel här): ”Den som fördjupar sig i protokollen kan lätt se att skillnaderna i direktionen handlade om lämplig tidpunkt för höjning, men alla var överens om att räntorna skulle behöva höjas.” Victor Munkhammar har i Dagens Industri också hävdat att jag bara ville skjuta räntehöjningarna på framtiden för att sedan låta räntan återgå till majoritetens höga räntebana.

Här kan man för det första notera att om man, som Karolina Ekholm och jag ville, ständigt skulle ha skjutit räntehöjningarna på framtiden, så hade det ju inte blivit några räntehöjningar, oavsett om vid varje tillfälle räntebanan tre år senare gick upp till normala nivåer eller inte.

Man kan också konstatera att rubriken ”Katastrofbana” på förstasidan i Svenska Dagbladet, med anledning av den intervju jag gav där efter det penningpolitiska mötet i september 2010, knappast är förenlig med att det bara skulle vara fråga om marginella skillnader.

Men framförallt avstår Ingves från att nämna och Munkhammar missar att de räntebanor jag förordade på de penningpolitiska mötena bara var det första steget, inte det enda steget till en bättre penningpolitik. Hade jag fått majoriteten på min sida hade detta första steg följts av flera steg med betydligt lägre styrränta och räntebana som resultat.

Men viktigare än enskilda räntebanor är den princip för flexibel inflationsmålspolitik som jag tillämpade för att vid varje beslutstillfälle sätta styrräntan och bestämma räntebanan, för att bäst uppfylla Riksbankens mandat att stabilisera inflationen runt inflationsmålet och resurutnyttjandet runt en långsiktigt hållbar nivå. Principen diskuteras i protokollet för mötet i juni 2010 och beskrivs i mer tekniska termer här. I protokollet motiveras också varför jag hade kommit fram till att det bästa måttet på resursutnyttjandet var arbetslöshetsgapet mellan arbetslösheten och en långsiktigt hållbar arbetslöshetsnivå. Principen kan då formuleras på följande sätt, för följande tre olika lägen:

(1) Om för rådande räntebana prognoserna för inflationen och arbetslösheten ”ser bra ut”, behåll räntebanan oförändrad och sätt ny styrränta enligt banan. ”Se bra ut” betyder här att inflationsprognosen ligger i linje med målet och arbetslöshetsprognosen ligger i linje med en långsiktigt hållbar nivå.

(2) Om för rådande räntebana inflationsprognosen istället ligger under målet och/eller arbetslöshetsprognosen ligger över en långsiktigt hållbar nivå, sänk styrräntan och räntebanan.

(3) Om för rådande räntebana inflationsprognosen istället ligger över målet och/eller arbetslöshetsprognosen ligger under en långsiktigt hållbar nivå, höj styrräntan och räntebanan.

Om inte prognoserna i utgångsläget för inflation och arbetslöshet ”ser bra ut” medför denna princip att man vid varje beslutstillfälle tar ett steg i riktning mot bättre måluppfyllelse, men om inte prognoserna nästan ”ser bra ut” i utgångsläget behövs det flera steg innan man kommer fram till ett läge där prognoserna ”ser bra ut”.

Varför kunde jag inte reservera mig till förmån för ett enda stort steg direkt till en ”optimal” styrränta och räntebana? Jo, det berodde på tekniska begränsningar i tillgängliga metoder på Riksbanken att beräkna alternativa räntebanor och motsvarande inflations- och arbetslöshetsprognoser. Metoderna tillät bara ganska små skillnader mellan alternativa räntebanor och huvudscenariot. Det betydde att de alternativa räntebanorna framförallt visade att huvudscenariot inte var den lämpliga räntebanan och i vilken riktning penningpolitiken borde förändras, inte hur mycket den behövde ändras för att nå en optimal ränta och räntebana.

Under hela den tid jag vid varje möte under fyra år reserverade mig, från mötet i april 2009 till mitt sista möte i april 2013, var det läge (2) ovan som gällde. För huvudscenariots räntebana (den som majoriteten förespråkade) låg inflationsprognosen ständigt för lågt och arbetslöshetsprognosen ständigt för högt. Det betydde att en lägre ränta och räntebana än huvudscenariots skulle vid varje möte ha lett till en bättre måluppfyllelse. Men den lägre räntan och räntebanan skulle inte på en gång lett till den bästa måluppfyllelsen. Detta framgick av de prognoser jag visade för de lägre räntebanorna; i regel var fortfarande inflationsprognoserna för låga och arbetslöshetsprognoserna för höga (men inte lika mycket för låga respektive för höga som prognoserna för huvudscenariot). Det framgick klart vid de penningpolitiska mötena att det vid senare beslutstillfällen skulle behövas ännu lägre ränta och räntebana.

Dessutom kan man ju lägga till att det kan vara lättare att få majoritet för sin sak om man föreslår en marginellt lägre styrränta och räntebana än en mycket lägre styrränta och räntebana. Man kan också hävda att det vid en omläggning av penningpolitiken ofta kan vara lämpligt att börja med ett måttligt steg, för att inte alltför mycket överraska marknaden.

Att det skulle bli flera steg följde också av att jag förordade Qvigstads kriterium för en bra räntebana och en väl avvägd penningpolitik (efter Jan Qvigstad, förre vice centralbankschefen för Norges Bank). (Detta diskuterades t.ex. vid mötet i oktober 2010.) Tillämpad på inflation och arbetslöshet innebär detta att ett villkor för att en bra räntebana är att prognosen för inflationsgapet och prognosen för arbetslöshetsgapet har samma tecken. Dvs. om arbetslöshetsprognosen ligger för högt ska också inflationsprognosen ligga för högt och inflationen således tillåtas skjuta över målet. Det skulle onekligen ha krävts stora justeringar nedåt av räntan och räntebanan för att uppfylla Qvigstads regel. (Se även Chair Yellen vid Federal Reserve Board (med separat bild) och President Kocherlakota vid Minneapolis Fed om att hög arbetslöshet motiverar att inflationen får skjuta över målet.)

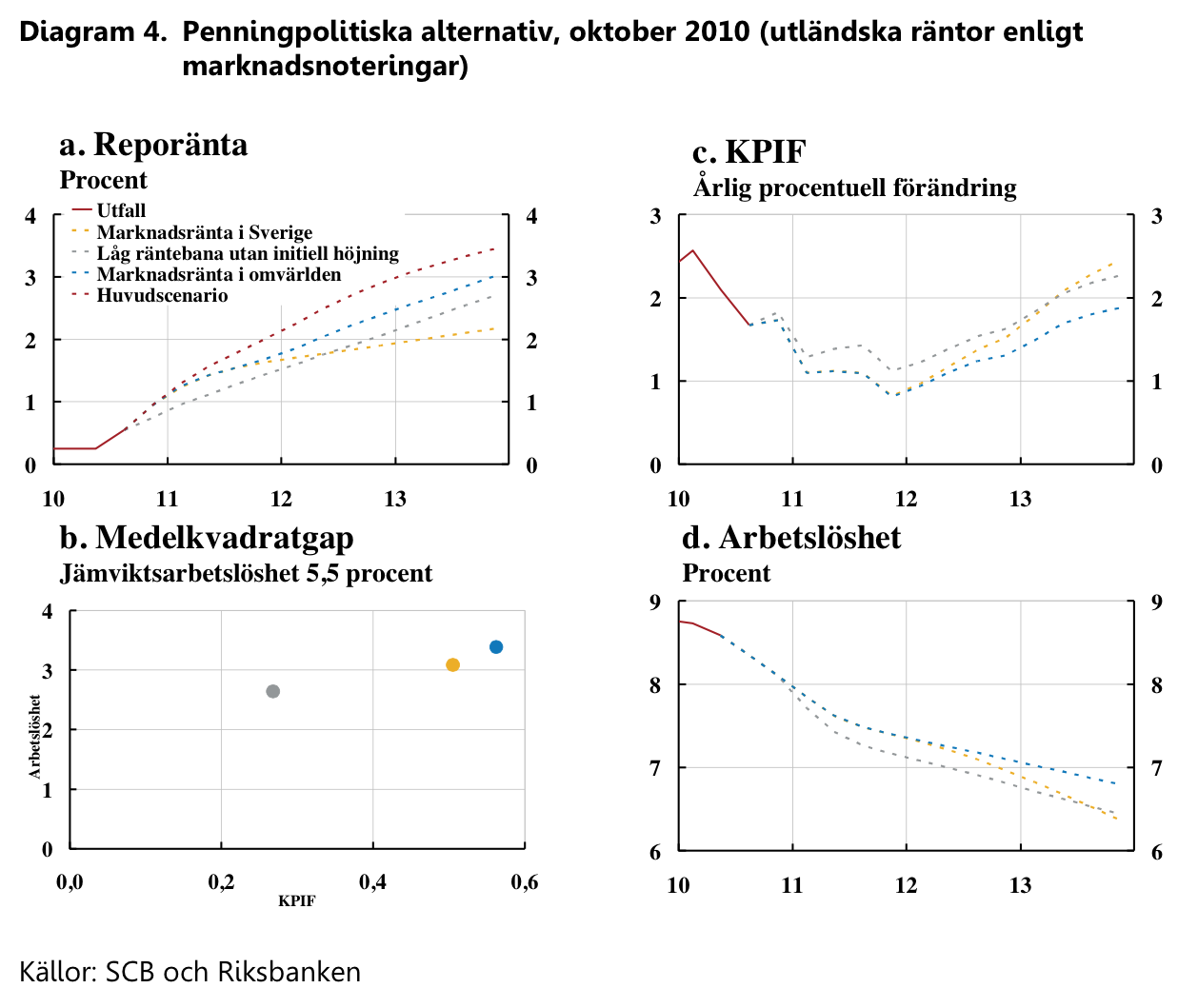

Vid mötet i oktober 2010 hade jag också upptäckt att Riksbankens prognoser för utländska räntor låg orimligt högt i förhållande till både marknadsförväntningar och uttalanden av centralbankerna om sina framtida räntor. En nedjustering av denna prognos skulle ha lett till en prognos med en starkare krona, ännu lägre inflation och ännu högre arbetslöshet. Detta tog jag hänsyn till vid presentationen av alternativa räntebanor och prognoser vid mötet. Den räntebana Karolina och jag reserverade oss för vid detta tillfälle låg betydligt lägre än huvudscenariots och slutade på 2,7 procent vid prognosperiodens slut (gråprickig, Låg räntebana utan initiell höjning, i nedanstående diagram från protokollet). Men även denna låga räntebana medförde en inflationsprognos som låg alldeles för lågt, och en ännu lägre räntebana skulle ha krävts vid nästa möte.

Tyvärr fick jag ju inte majoritet för mina räntebanor och fick inte tillfälle att demonstrera att de bara var första steget av flera. Framförallt fick jag inte majoritet för ovanstående princip för hur inflationsmålspolitiken borde och bör bedrivas. Den gick ju ut på att normalisera inflationen och arbetslösheten. Men, som Financial Times helsida (”The Big Read”) om penningpolitiken i Sverige lyfter fram, Ingves och majoriteten ville istället ”normalisera penningpolitiken”, vilket i praktiken betydde att normalisera själva räntan. Räntanoch räntebanan hade plötsligt blivit målvariabler.

Man kan säga att majoriteten vände upp och ned på penningpolitiken. I stället för att se styrräntan och räntebanan som underordnade inflation och resursutnyttjande och enbart medel att uppnå inflationsmålet och stabilisera resursutnyttjandet runt en långsiktigt hållbar nivå, så blev en hög ränta i praktiken ett överordnat mål för penningpolitiken. Det innebar att inflationsmålet åsidosattes och arbetslösheten blev mycket högre än en långsiktigt hållbar nivå. Det är en sådan normalisering av räntan, som ett överordnat mål i en uppochnedvänd penningpolitik, som Paul Krugman kallar ”sadomonetarism”.

Denna normalisering av ränta motsatte jag mig, som framgår av juni-protokollet:

Räntan och reporäntebanan har […] inget värde i sig, hävdade Svensson. De är inte målvariabler. ”Normal ränta” är inget mål för penningpolitiken. Svensson menade att det varken i Riksbankslagen eller dess förarbeten finns något stöd för att hög eller låg ränta skulle vara ett skäl till att låta inflationsmålet uppfyllas sämre eller att acceptera sämre stabilitet i resursutnyttjandet. Istället bör räntan i alla lägen sättas så att inflation och resursutnyttjande bäst stabiliseras, oavsett om det kräver en hög eller låg ränta, oavsett om det är kris eller inte.

Men majoriteten valde att försöka normalisera räntan. Som Karolina och jag varnade för, ledde dessa försök mycket riktigt till onormalt låg inflation och onormalt hög arbetslöshet.

Eftersom du brukar påstå att dina meningsmotståndare har dåligt underbyggda slutsatser vill jag påpeka följande: Du ville ha mer än 0,25 procentenheter lägre ränta, men det gick inte att ta fram konsekvensberäkningar för detta. Således ter sig din slutsats vara dåligt underbyggd av (konsekvens-)analys. Håller du med om detta?

Nej. Eftersom lägre ränta och räntebana tydligt ledde till bättre måluppfyllelse var de väl underbyggda som ett första steg. Däremot kunde man inte i första steget beräkna hur mycket lägre man skulle behöva gå totalt. Klart var att det vid nästa möte skulle bli ännu lägre ränta och räntebana, men det krävdes en ny beslutsrunda för att precisera detta. Efter denna beslutsrunda kanske man skulle ligga 0,50 eller 0,75 procentenheter lägre än den ursprungliga räntebanan, eller ännu lägre. Det gällde ju att vända hela penningpolitiken rätt igen och följa min princip för hur man bäst uppfyller inflationsmålet och stabiliserar resursutnyttjandet runt en långsiktigt hållbar nivå.

hej,

mitt enkla syfta var bara att:

1. visa att även du såg framför dig (trodde/gissade/hade i räntebanan) att räntan skulle tillbaka till nivåer kring 4 procent inom en ganska snar framtid.

2. påpeka att du 2010-2011 inte ville ta tillbaka de räntehöjningar som redan gjorts.

jag tycker inte att detta har framkommit i rapporteringen, som med mediernas logik gärna blir ganska svartvit. jag har inte påstått att du inte skulle ha reserverat dig även fortsättningsvis om majoriteten hade fortsatt med räntehöjningar.

vänliga hälsningar/Viktor Munkhammar

Viktor, beträffande (1) försöker mitt inlägg visa att man inte kunde dra den slutsatsen. Mina räntebanor var som sagt bara första steget mot en bättre penningpolitik, inte det enda steget. Klart var att kommande steg skulle involvera lägre ränta och räntebana, och inte nödvändigtvis en bana som går upp till 4 procent lika snabbt som majoritetens bana (se t.ex. septemberintervjun i SvD och oktoberbanan ovan). Beträffande (2) följer inte heller din slutsats. Första prioritet var att stoppa fler höjningar. Men även detta var bara första steget. Efter detta hade nästa steg blivit att sänka både ränta och räntebana ytterligare.

Men viktigare än de enskilda räntebanorna är den princip jag företrädde och beskriver i inlägget. Om man väl börjar följa den så kommer man ju fram till rätt räntenivå och räntebana med en slags automatik.

Intressant artikel! Funderar på hur mycket värdering Riksbanken lägger i de sigaler man faktiskt sänder ut till marknaden och konsumenterna. Först och främst med en ränta och räntebana, men också hur man väljer att pumpa ut oro kring skuldsättning och eventuell ”bubbla”. Det kan väl bara leda till oro och tex delvis orsak till att vi sparar som aldrig förr? Måste vara svårt att uppnå inflation med den taktiken? Finns det marknads psykologiskt beaktande i Riksbanken?

Ett syfte med den höga räntebanan var definitivt att varna hushållen för framtida höga räntor. Se mer om detta under senare tid här. Det höga tonläget om skulder och amorteringskrav syftar förstås till att skapa ett opinionsläge som tvingar fram de åtgärder som Riksbanken önskar. Det syftar också förmodligen till att försöka få media och opinion att fokusera på något annat än själva penningpolitiken. Förmodligen leder detta till ökad osäkerhet och ökat s.k. försiktighetssparande, vilket håller tillbaka konsumtion och investeringar och gör det svårare att få upp inflationen. Särskilt genomtänkt är det knappast.

Än så länge har väl oväntat låg inflation varit positivt för hushållen? Löneförhandlare (facken, arbetsgivarna) har inte justerat löneökningarna till att RB systematiskt missat/missar inflationsmålet. Därmed har hushållen öväntat fått 2% högre reallöneökning. Köpkraften har därmed stärkts. Vad gäller skulderna har de också realt ökat mer än väntat på grund av inflationsmissarna men samma slutsats måste väl dras om tillgångarnas värde? Och eftersom tillgångarna är större än skulderna har väl hushållens förmögenhetskvot (tillgångar/skulder) ökat mer än väntat. Precis som du själv skrivit är skuldsättningsgraden ett ointressant mått eftersom det jämför stock med flöde. Därmed kan inte det vara intressant att den kvoten blivit högre än väntat på grund av RBs inflationsmissar.

Oväntat låg inflation har varit positivt för de som har ett tryggt jobb och en inkomst bestämd i kronor. De har fått högre realinkomst. Men man måste också ta hänsyn till effekten på sysselsättningen. Eftersom realönerna har blivit oväntat höga har sysselsättningen blivit lägre och arbetslösheten högre. För de som har förlorat jobbet har den oväntat låga inflationen varit negativ. Om man tar lutningen på ungefär 0,75 av min långsiktiga Phillipskurva som utgångspunkt så medför 1 procentenhet lägre inflation ungefär 1,3 procent lägre sysselsättning. Vid oförändrad sysselsättning skulle totala reallönesumman då öka med 1 procent, men om sysselsättningen faller med 1,3 procent kommer totala reallönesumman sammantaget att falla med 0,3 procent. Nettoeffekten på totala reallönesumman är enligt denna beräkning negativ.

Reala värdet av nominella skulder blir högre när inflationen blir oväntat låg. Reala värdet av nominella tillgångar, dvs. tillgångar med fast värde i kronor, som bankssparande och (korta) obligationer, blir också högre. Men reala värdet av reala tillgångar, som bostäder och aktier, blir inte högre. För bostäder ökar således belåningsgraden (bolån/värdet av bostaden). Eftersom hushållens reala tillgångar är större än deras nominella tillgångar så ökar skuldsättningsgraden (skulder/totala tillgångar).

Du skriver ”skuldsättningsgraden”, men jag tror du menar skuldkvot (skuld/disponibel inkomst), som är ett dåligt mått på risker. Skuldsättningsgraden brukar såvitt jag kommer ihåg definieras som skulder/totala tillgångar, och är liksom belåningsgraden ett relevant på risker.

Enligt dessa resonemang försämras således hushållens ställning både vad avser realinkomst och belånings- och skuldsättningsgrad när inflationen blir oväntat låg.

Tack Lars! Så du menar att det ”oväntade” fallet i oljepriset på 30 % sedan juli totalt sett har försämrat svenska hushålls köpkraft, ökat arbetslösheten och ökat skuldsättningsgraden? Om oljepriset ”oväntat” hade stigit med 30% under denna period hade svenska hushåll blivit rikare, arbetslösheten hade fallit och skuldsättningsgraden blivit lägre? Känns det som ett logiskt resonemang?

Gustav, nu blandar du tyvärr ihop olika saker. Vi talade om inflationen och prisnivån mätt med KPI, inte om enskilda relativpriser. Den låga inflation beror inte på låga oljepriser. Hade det varit fallet hade nog Riksbanken trumpetat ut saken för att lättare kunna skylla ifrån sig. Istället är det en bred nedgång i priserna som orsakat den låga KPI-inflationen. Det är vad som händer med KPI som bestämmer vad som händer med realinkomsten för dom som har kvar sitt jobb och en inkomst bestämd i kronor, liksom hur många som förlorar jobbet därför att deras reallön har blivit för hög.

Däremot är det förstås så att förändringar i enskilda relativpriser spelar roll, men mycket mindre roll. När det gäller oljepriset måste man också ta hänsyn till att det anges i dollar. Hur mycket det blir i kronor beror på vad som också händer med växelkursen. Rent allmänt är det så att när importerade varor blir billigare i förhållande till exporterade varor, dvs när bytesförhållandet (terms of trade) förbättras, så stiger allt annat lika den genomsnittliga levnadsstandarden i Sverige. Däremot behöver inte detta innebära att inflationen blir högre eller lägre, det beror på vad som händer med växelkursen.

Lars, jag tycker inte att jag blandar ihop olika saker. Du förde ett teoretiskt resonemang kring hur inflationsmissarna lett till för hög arbetslöshet, utan hänsyn till bredden i underlaget för KPI-missarna. I teorin skulle ett fallande oljepris, omvandlat till SEK, kunna leda till lika stora KPI-missar som varit senaste tiden. Jag ser inte att ditt teoretiska resonemang skulle förändras av det.

Jag håller med dig i sak – dvs att Riksbanken borde ha fokuserat på inflationsmålet och har tagit sig friheter som ligger utanför dess mandat. Jag håller också med om att Ingves argumentation kring inflation och huspriserna är undermålig och totalt saknar vetenskaplig förankring. Däremot tycker jag du har för många antaganden i ditt resonemang som är bräckliga, såsom lutningen på den långsiktiga Phillipskurvan och nivån på jämviktsarbetslösheten, vilket gör det svårt att dra så tydliga slutsatser om effekten på arbetslösheten som du gör. Men jag förstår att det gör din argumentation mer slagkraftig.

Hej Gustav, jag förstår inte vad du menar med ”teoretiskt” resonemang. Detta är ju en diskussion om och data i första hand. Lutningen på den långsiktiga Phillipskurvan är inget antagande, den är ju resultatet (och ett exceptionellt robust sådant!) av en empirisk studie och vad data säger om saken.

Sen förstår jag inte vad ”nivån på jämviktsarbetslösheten” har med detta att göra. Om du syftar på beräkningen av hur mycket högre den genomsnittliga arbetslöshet har blivit under 1997-2011 jämfört med om inflationen hade legat på målet, eller på berärkingen av hur mycket högre arbetslösheten har blivit under 2013 jämfört med om styrräntan hade legat på 0,25 procent hela tiden, så är det ju så att resultatet av dessa beräkningar beror inte på vad den långsiktigt hållbara arbetslösheten är.

Fallande oljepris på 10% leder till 0,37% lägre KPI. Ungefär samma effekt av elpriset.

Klicka för att komma åt PPR_08_1_sv_artikel1.pdf

Kan tillägga att oljepriset fallit ungefär 34% sen i somras. Blir ju då en påverkan på KPI som är beroende av ex Saudiarabiens inställning till att reglera marknaden via OPEC.

Resultaten i Riksbankens ruta gäller av allt att döma ”allt annat lika”, dvs. utan att penningpolitiken försöker motverka störningarna. Men Riksbankens uppgift är att uppfylla inflationsmålet. Om en störning, i detta fall lägre relativpris på olja (olja blir billigare i förhållande till andra priser), leder till att inflationen med oförändrad penningpolitik blir lägre kan Riksbanken med mer expansiv penningpolitik fortfarande hålla inflationen på målet genom att öka inflationen lika mycket.

Hej Lars, jag följer dina inlägg här med stort intresse men slås ibland av bristen på att sätta saker och ting i ett bredare perspektiv och jämföra våra metoder och vägval i Sverige med hur övriga jämförbara ekonomier agerar. Exempel: utan att egentligen ha en egen åsikt i frågan om amortering på bostadslån har jag noterat att de nivåer för tvingad amortering som diskuteras i Sverige verkar vara en västanfläkt jämfört med i princip resten av västvärlden. Som jag förstår det skall man amortera hela sitt bostadslån (allt, 100%) på mellan 25 och 40 år i USA, Norge, Tyskland, Danmark, Finland o.s.v. Varför har man valt den vägen i dessa länder? Varför är det så annorlunda mot Sverige? Borde inte övriga nämnda ekonomier tjäna på betydligt generösare amorteringsregler likt de nu föreslagna i Sverige? Som lekman inom ämnet nationalekonomi blir man förvånad när tillsynes likartade ekonomier väljer så olika vägar. Det känns ungefär som att man experimenterar sig fram och hoppas på det bästa…

Mitt inlägg ovan handlar ju inte om amorteringar, men låt mig ändå svara även om frågan ligger utanför ämnet för inlägget. Jag har inte sett någon sammanställning av amorteringsregler i andra länder och vet inte precis vilka regler som gäller. Men oavsett hur det är i andra länder tycker jag det är viktigt att svenska regler är välmotiverade. Som jag har diskuterat i detta inlägg https://ekonomistas.se/2013/09/16/skuldhysteri-ii-det-behovs-inget-amorteringstvang/

är det svårt att se några goda skäl för ett amorteringstvång i Sverige. Det är ju inte bara ett tvångssparande, det är ju också ett tvång att spara på ett visst sätt. Eftersom svenska hushåll sparar historiskt mycket, och därigenom skiljer sig från många andra länder, är det svårt att hävda att det svenska hushålls sparandet skulle vara för lågt. Dessutom känner jag inte till några data som indikerar att svenska hushåll skulle spara på fel sätt, och det finns inget som säger att amorteringar alltid är den bästa sparformen för alla hushåll. Det kan vara bättre att bygga upp en likviditetsreserv, t.ex. Men detta kan varje hushåll bäst bedöma själv, förutsatt att det får riktig information och goda råd för besluten. Således sker jag inte något skäl till att inte svenska hushåll skulle få välja själva hur de sparar och amorterar.

Sen kan man lägga till att om Riksbanken uppfyller inflationsmålet på 2 procents inflation, och om man antar att tillväxten i BNP och realinkomster blir 2 procent per år i genomsnitt, så kommer nominella inkomster och bostadspriser i genomsnitt att växa med 4 procent per år. Det är en fördubbling på 18 år. Det betyder att för ett givet amorteringsfritt lån kommer skuldkvot och belåninsgrad att minska med 4 procent per år och halveras på 18 år. Det är en ganska snabb automatisk amortering i förhållande till disponibel inkomst och bostadsvärden. Varför behövs en snabbare amortering än så?’

Man kan också lägga till att hushållens belåninsgrader är mycket måttliga och något under sitt historiska genomsnitt. Nya bolån har en genomsnittlig belåninsgrad på ca 70 procent, dvs genomsnittligt eget kapital i bostaden är 30 procent. Det är en stor buffert mot bostadsprisfall, och gamla låntagare har en ännu högre buffert, eftersom värde av deras bostäder har stigit sedan de tog lånen. Låntagarnas betalningsförmåga är god, liksom deras motståndskraft mot räntehöjningar, bostadsprisfall och inkomstbortfall på grund av arbetslöshet. Även om låntagarna inte amorterar har de ju inget problem med att betala av lånet i samband med att bostaden säljs.

Det är alltså helt enkelt svårt att se att ett se några problem med att hushållen själva bestämmer hur mycket de amorterar. Dessutom, som Finansinspektionens senaste underlag till Stabilitetsrådet visar är det en stor andel av låntagarna som faktiskt amorterar i nuläget.

Man kan spetsa till saken litet genom att fråga om även företag, jordbruk, banker och stater borde ha ett amorteringstvång. Varför ska just hushåll amortera av sina skulder, om de har tillräcklig betalningsförmåga och motståndskraft mot störningar?

Hej Lars,

Har en fråga om din princip för styrräntan. Om prognosen för inflationen ”ser bra ut” och arbetslöshetsprognosen ligger under en långsiktigt hållbar nivå, vad skall då ske med styrräntan och räntebanan? Är det utfallet möjligt med Riksbankens modeller? Anledningen till frågan är den vanligt förekommande kritiken mot Riksbanken att den agerar för att öka arbetslösheten om den är för låg. Gäller det även om inflationen ”ser bra ut”?

Per, det är en mycket bra fråga. Noga räknat täcks den av läge (3). En variant av denna är ju

(3a) Om för rådande räntebana inflationsprognosen ligger på målet och arbetslöshetsprognosen ligger under en långsiktigt hållbar nivå, höj styrräntan och räntebanan.

Man ska alltså höja räntan och styrräntan något. Man kan också tänka på Qvigstads regel, att prognosen för inflationsgapet och prognosen för arbetslöshetsgapet ska ha samma tecken. I utgångsläget har prognosen för inflationsgapet då tecknet noll medan prognosen för inflationsgapet har negativt tecken. Med en något högre styrränta och räntebana skulle inflationsprognosen bli lite lägre och tecknet för inflationsgapet bli negativt. Samtidigt skulle arbetslöshetsprognosen bli litet högre, så arbetslöshetsgapet blir lite mindre negativt. Samma tecken nu, alltså. Man kan säga att det blir en bätte kompromiss mellan att begränsa avvikelser av inflationen från målet och avvikelser av arbetslösheten från en långsiktigt hållbar nivå. (Om man fäster lika vikt vid stabilisering av inflationen och stabilisering av arbetslösheten, vilket jag själv gör, kan man gå ett steg till och om möjligt hålla avvikelserna lika stora.)

Det är förstås lite svårsmält att höja räntan och räntebanan därför att arbetslöshetsprognosen ligger under en långsiktigt hållbar nivå, eftersom vi egentligen tycker att det är bra ju lägre arbetslösheten är. Men om vi tror att vi har beräknat den långsiktigt hållbara arbetslösheten rätt, så är det så man måste bete sig, om man vill att penningpolitiken ska vara symmetrisk och i genomsnitt hålla inflationen på målet och arbetslösheten runt den långsiktigt hållbara nivån. Man får helt enkelt acceptera att det inte är bra och i längden inte möjligt att hålla arbetslösheten lägre än den långsiktigt hållbara nivån, även om man i och för sig föredrar så låg arbetslöshet som möjligt.

”Om man har beräknat den långsiktigt hållbara arbetslösheten rätt” skrev jag ovan. Det är en viktig inskränkning. Om det nämligen verkar möjligt att hålla inflationen på målet och arbetslösheten lägre än den långsiktigt hållbara nivån, är detta en indikation på att den långsiktigtigt hållbar nivån på arbeslösheten kan ligga lägre än man trodde. Det kan alltså vara läge att revidera ner den. Man vet ju inte den långsiktigt hållbara nivån säkert, och den kan ändras över tiden. Då kanske det negativa arbetslöshetsgapet försvinner på grund av att en sänkning av den långsiktigt hållbar nivån. Samtidigt får man inte hänge sig åt önsketänkande utan verkligen ha goda skäl för att sänka nivån.

Som du ser kan det uppstå en hel del intrikata avvägninsfrågor i vissa lägen. Men som jag säger i inlägget, under hela tiden sedan april 2009 tills nu har vi varit i läge (2), där dessa avvägninsfrågor inte fanns och det var självklart att sänka ränta och räntebana.

Tack för ditt svar, Lars (måste vara en av de bästa sakerna med Internet, att man kan ställa frågor till experter och få svar).