Detta är ett gästinlägg av Harry Flam, som är professor i internationell ekonomi vid Institutet för internationell ekonomi, Stockholms universitet.

Det finns anledning att tvivla på Riksbankens egenproducerade underlag för penningpolitiken och för dess krav på åtgärder för att upprätthålla finansiell och makroekonomisk stabilitet.

1. Riksbankens inflationsprognoser

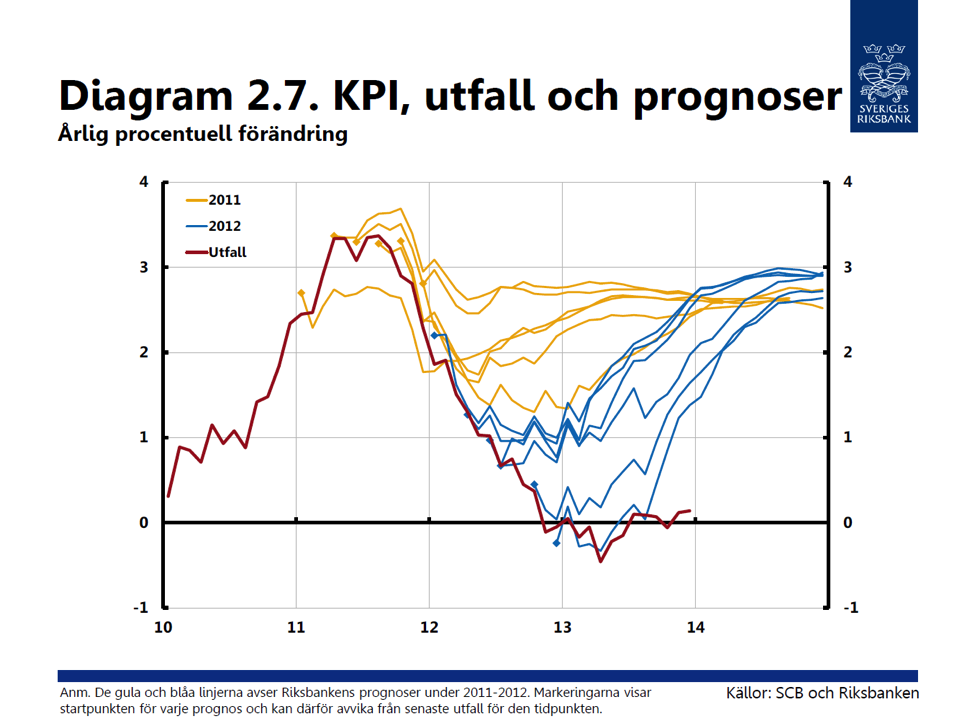

Riksbankens inflationsprognoser bör vara det kanske viktigaste underlaget för besluten om reporäntan. Figuren nedan visar Riksbankens inflationsprognoser under 2011 och 2012 samt faktisk inflation (diagram 2.7 i Riksbankens redogörelse för penningpolitiken 2013).

Som tydligt framgår slår prognoserna systematisk fel åt ett håll. Intrycket är att Riksbanken har ägnat sig åt önsketänkande – man har dragit en linje från den aktuella inflationen till nivån 2,5–3 procent.

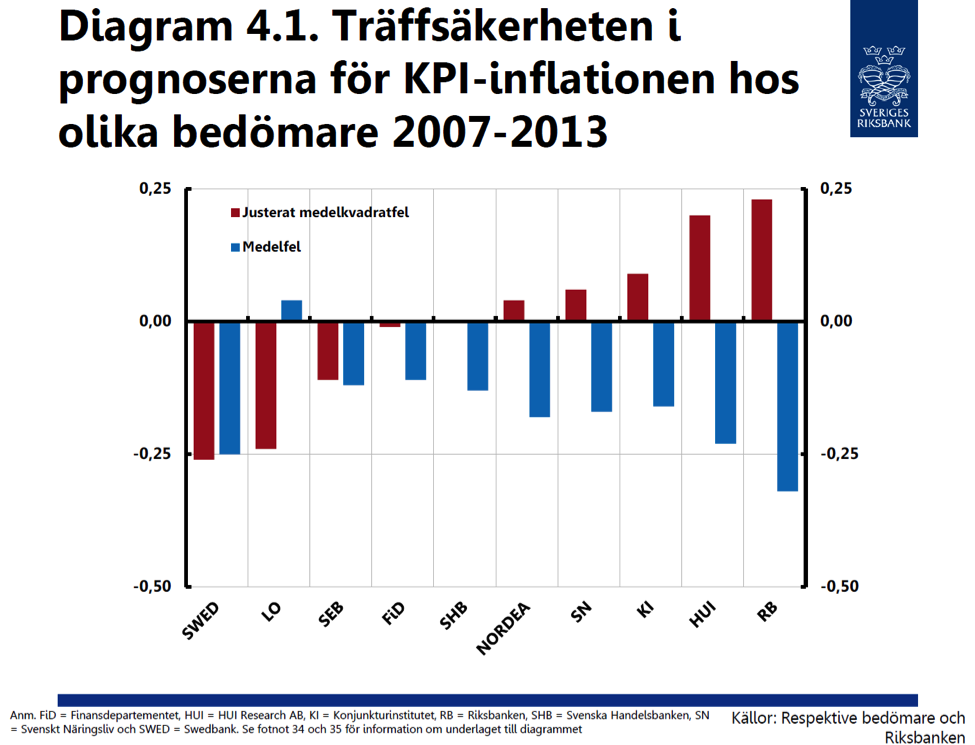

I Riksbankens egen utvärdering av tio inflationsprognosmakare 2007-2013 kommer Riksbanken med ganska bred marginal på sista plats, se nedanstående figur (diagram 4.1 i samma redogörelse). (Ännu mera anmärkningsvärt är att Riksbanken även hamnar på sista plats när det gäller att prognosticera reporäntan (!) vid årets slut.)

Konjunkturinstitutet har granskat Riksbankens inflationsprognoser närmare och dragit slutsatsen att den systematiska överskattningen av inflationen bidragit till att inflationen blivit lägre och arbetslösheten högre.

Det förefaller som om problemet inte är Riksbankens prognosmodell, utan att man regelmässigt modifierar modellprognoserna med bedömningar utanför modellen som systematiskt har gått åt ett håll. Detta framgår av en intervju med tidigare vice riksbankschefen Karolina Ekholm.

2. Behovet av förstärkt valutareserv

I december 2012 begärde och fick Riksbanken en förstärkning av sin valutareserv med motsvarande 100 miljarder kronor. De underliggande kalkylerna om behovet av valutastöd till bankerna i bl.a. dollar vid en månads kreditstopp redovisades inte i underlaget. Uppgifter i Riksbankens stabilitetsrapport s. 48-51 om bankernas utlåning av dollar gav anledning till tvivel om Riksbankens kalkyler. Den visade att varje dollar som lånats ut i slutet av 2012 finansierades med 2,3 dollar i inlåning och upplåning. Det var därför svårt att förstå varför en månads stopp i upplåningen överhuvudtaget skulle leda till ett behov av likviditetsstöd från Riksbanken. Särskilt svårt att förstå var att Riksbanken kom fram till ett uppskattat behov i dollar på motsvarande ca 275 miljarder vid en månads stopp när den totala utlåningen var 350 miljarder. Ett halvår senare avslöjade Finansinspektionen i ett annat sammanhang att bankernas utlåning av utländsk valuta praktiskt taget matchades av upplåning på lika lång tid, dvs. ett kreditstopp skulle sannolikt inte kräva stöd från Riksbanken överhuvudtaget.

Riksbankens förstärkning av valutareserven har tidigare kritiserats här och här.

3. Riksbankens krav på åtgärder mot hushållens skuldsättning

Till Stabilitetsrådets möte den 11 november presenterade Riksbanken en underlagspromemoria om behovet av åtgärder mot hushållens skuldsättning och effekterna av ett amorteringskrav. I promemorian sägs om problemet: ”… [det finns ett] tydligt mönster där finansiella kriser ofta har föregåtts av hög skuldsättning i kombination med snabb tillväxt i krediter och fastighetspriser.” ”Riksbanken anser därför att det är nödvändigt att det omgående vidtas fler åtgärder för att stoppa den ohållbara utvecklingen av hushållens skulder.”

Mig veterligen är promemorian det första skriftliga underlag som Riksbanken presenterat som redogör för varför åtgärder mot hushållens skuldsättning behövs och analyserar de privat- och samhällsekonomiska konsekvenserna. Hushållens skuldsättning har varit anledningen till att direktionens majoritet de senaste åren valt en högre reporänta än vad som annars skulle ha varit fallet. Det är därför anmärkningsvärt att det dröjt tills nu innan Riksbanken har presenterat ett skriftligt underlag med förslag till åtgärder och deras effekter.

I promemorian föreslås att Stabilitetsrådet får i uppdrag att analysera ytterligare åtgärder: skärpning av bolånetaket, sänkta ränteavdrag, begränsning av andelen lån med rörlig ränta, en höjning av nivån i bankernas kvar-att-leva-på-kalkyler vid kreditprövningen och höjd boendebeskattning. Jag undrar om Riksbanken har gjort några interna analyser av behovet av och effekterna av dessa åtgärder eftersom man tycker att de ska utredas?

En jämförelse mellan Riksbankens underlagspromemorior till mötet och Finansinspektionens (här och här) utfaller inte till Riksbankens fördel. Riksbankens underlag är torftigt. Dessutom är det missvisande och tendentiöst.

I viss motsats till Riksbanken om problemet skriver Finansinspektionen: ”Enligt internationella studier verkar skuldsättningens nivå [min kursivering] spela en liten roll för risken för och storleken på finansiella kriser och lågkonjunkturer.” ”Internationella erfarenheter pekar snarare på att såväl finansiella kriser som stora makroekonomiska anpassningar främst inträffar efter en period med snabb kredittillväxt eller ökande [min kursivering] skuldkvoter.”

Riksbanken pekar visserligen på en snabb kredittillväxt och ökande skuldkvot. Problemet är att man bortser från att skuldkvoten varit praktiskt taget konstant sedan 2010. Genom att extrapolera de senaste tio årens utveckling– inklusive den snabba ökningen före 2010 – tio år framåt ges i stället intrycket av en skenande utveckling.

Till sist: Riksbankens promemoria nämner inte att de föreslagna amorteringskraven kommer att höja hushållens skuldbetalningskvot (summan av räntor och amorteringar) de närmaste ca 20 åren (men det gör Finansinspektionen). Med andra ord nämns inte att hushållen och därmed makroekonomin kommer att bli känsligare för störningar under många år framöver.

De underlag som Riksbanken har använt för sina penningpolitiska beslut i form av sina inflationsprognoser, för sin begäran om en förstärkning av valutareserven och för sitt krav om amorteringstvång ger en samstämmig bild: de är inte allsidiga, professionella och objektiva, utan verkar vara tillrättalagda för att stödja en viss uppfattning.

Hear, hear!!!

Finns det fler än Annika, Harry och Finansinspektionen som tycker att interest-only-lån, helt utan amorteringar, är bättre för stabiliteten? Verklighetsfrämmande? Tendentiös?

Harry Flams anklagelse att Riksbanken agerat ohederligt och tillrättalagt beslutsunderlaget är mycket allvarlig. Tyvärr är den högst sannolikt befogad. Frågan är då vem som tillrättalagt underlaget, är det tjänstemän som gjort det på eget initiativ eller har det skett efter (implicita eller explicita) krav från direktionen? Det mest sannolika svaret är att kravet kommit från Riksbankschefen. Frågan blir då om Stefan Ingves kan sitta kvar. Han har inte endast tvingat bort sina främste opponent, Lars E O Svensson, utan troligen även använt ohederliga metoder för att driva igenom sin politik. Riksbanken kan inte ha en chef som inte delar allmänna värderingar om ett demokratiskt beslutsfattande.

”Den som uppsåtligen eller av oaktsamhet vid myndighetsutövning genom handling eller underlåtenhet åsidosätter vad som gäller för uppgiften skall dömas för tjänstefel till böter eller fängelse i högst två år. …

Om ett brott som avses i första stycket har begåtts uppsåtligen och är att anse som grovt, skall dömas för grovt tjänstefel till fängelse, lägst sex månader och högst sex år. Vid bedömande av om brottet är grovt skall särskilt beaktas om … gärningen för … det allmänna har medfört allvarligt förfång … som är betydande.”

Allmänt åtal har väckts på betydligt skakigare grunder än det här.

Ja, ju mer man läser om RB desto märkligare framstår ju deras agerande.

Att de är sämst på att prognosticera reporäntan vid årets slut är ju hejdlöst komiskt.

Efter detta inlägg blir man onekligen intresserad av vad Flam och Alexius gör för bedömning av Finansinspektionens underlag om amorteringar till det finansiella stabilitetsrådet. Håller dessa god kvalitet enligt er?

Annika och Harry svarar inte på frågan om Finansinspektionens underlag håller god kvalitet. Tycker ni att de underlagen håller god kvalitet?

Annikas svar nedan???

Nej, det är klagomål på Sveriges Riksbank. Frågan var om Finansinspektionens underlag håller god kvalitet.

Harry säger i sitt ursprungsinlägg att FIs underlag är bättre; det är även min egen allmänna uppfattning MEN jag har hittills inte haft anledning att lusläsa dem och leta efter felaktigheter

”Att Finansinspektionens Bolånerapport även visar att 90 procent av de hushåll som har en belåningsgrad över 75 procent redan amorterar förbigås med tystnad.”

Tilläggskommentar: För att inte tala om att olika akademiker ofta tror olika saker (ett uråldrigt skämt är att det alltid finns lika många olika åsikter i ett rum som där finns akademiska nationalekonomer)

Det är inte förenligt med (vetenskaplig eller annan) hederlighet att utelämna information på ett tendentiöst, missvisande sätt. Ifråga om hur de svenska hushållens skuldsättning framställs i Riksbankens underlagspromemoria till Stabilitetsrådets senaste möte tycks den information som Riksbanken har valt att presentera syfta till att få läsaren att tro att situationen är betydligt mera alarmerande än vad den faktiskt är. Ett par exempel:

1) Diagram 1.17 i den senaste penningpolitiska rapporten visar tydligt att ökningen av hushållens skuldsättning har fallit dramatiskt efter introduktionen av lånetaket i september 2010. Denna information finns inte med i promemorian, trots att flertalet studier av vad som ökar risken för en finansiell kris pekar ut ÖKNINGEN av kreditgivningen som den största riskfaktorn, snarare än nivån. Även den artikel som Riksbanken själva hänvisar till som referens till påståendet att skuldsättningens NIVÅ är skadlig handlar i själva verket om att hög ökningstakt hos kreditgivningen ger en ökad sannolikhet för att en finansiell kris ska inträffa. Kan det verkligen vara så svårt att skilja mellan stockar och flöden att denna distinktion har förbisetts av misstag?

2) Diagram 1 i underlagspromemorian visar utvecklingen av hushållen skuldkvot (relativt disponibel inkomst). Som Harry påpekar har en äldre trend respektive Riksbankens egen prognos används i extrapoleringen för att ge sken av att vi har en fortsatt alarmerande ökning framför oss. Jag kan dessutom inte replikera trenden sedan bolånetaket infördes 2010 givet de data som finns i tabell 1.16 i den senaste Penningpolitiska rapporten, utan dessa data tycks indikera en mycket lägre trend än den gula linjen som presenteras i Diagram 1.

3) Ifråga om det nuvarande amorteringsbeteende säger Riksbanken så här: ”Att många bolånetagare väljer att inte minska sina skulder framgår även av Finansinspektionens bolåneundersökning från 2014. Enligt denna väljer 42 procent av de nya bolånetagarna att inte lägga upp någon amorteringsplan och av de hushåll som har en belåningsgrad under 75 procent är det ungefär 60 procent som inte amorterar.” Att Finansinspektionens Bolånerapport även visar att 90 procent av de hushåll som har en belåningsgrad över 75 procent redan amorterar förbigås med tystnad. Vad ligger bakom detta val av information att presentera respektive inte presentera?

4) Diagram 1.15 och 1.19 i den senaste Penningpolitiska rapporten visar att hushållens sparkvot ligger på sin högsta nivå sedan 1993 (längre tillbaka än så går inte diagrammen). Sparkvoten har dessutom fördubblats sedan lånetaket infördes 2010. Detta visar att oron för kreditfinansierad konsumtion och ett alltför lågt hushållssparande är obefogad (snarare skulle man av konjunkturskäl föredra att hushållens ökade sitt sparande vid en mera lämplig tidpunkt). Eftersom amorteringskravet innebär ett tvångssparande (och även andra tänkbara åtgärder påverkar skuldstocken via sparkvoten) vore det naturligt att presentera den dubblering av sparkvoten som redan har skett i en dylik underlagsrapport, men ordet ”sparande” nämns överhuvudtaget inte (jag har sökt igenom promemorian efter det ordet och fått exakt noll träffar).

Referens: ”Credit Booms Gone Bust: Monetary Policy, Leverage Cycles, and Financial Crises, 1870 – 2008.” American Economic Review, 102(2).

Annika, allt annat lika borde väl en hög skuldkvot medföra att hushållssektorn blir mer känslig för störningar, vare sig det är ränteuppgångar, inkomstbortfall eller husprisfall? Förmögenhetseffekter och balansräkningseffekter påverkar väl hushållen ändå vid en kris?

Men om det nu är så att det är tillväxttakten i skuldkvoten och inte nivån som är avgörande för eventuella risker så är det väl viktigt att se till att inte skuldkvoten ökar på nytt? Det är väl utvecklingen framöver och vad som händer om ingenting görs för att bromsa kredittillväxten som oroar Riksbanken. Precis som Riksbanken gör ju även Konjunkturinstitutet bedömningen i deras senaste konjunkturlägesrapport att skuldkvoten väntas stiga de kommande åren till följd av det låga ränteläget. Det är väl denna skuldutvecklingen man vill undvika genom att införa amorteringskravet?

Jodå, men jag anser inte att skuldkvoten utgör något stort problem och tror dessutom att marknaden är en bättre allokeringsmekanism än klåfingriga politiker/byråkrater; det är bättre att se till att bankerna har rätt incitament än att införa regleringar/tvångssparande. Bolånetaket och amorteringskravet slår dessutom båda mot samma grupp, huvudsakligen unga förstagångsköpare.

Men Annika. Att tro är väl inte tillräcklig akademisk grund? Eller är detta vad hela diskussionen handlar om, tro. Ett läger med akademiker med en tro och ett läger med praktiker med en annan tro?

Dave: Jo, det kokar nog tyvärr ofta ner till att akademiker tror en sak och politiker tror en annan sak, rätt mycket går inte att direkt leda i bevis

Om akademisk hederlighet. Detta får mig att undra varför ekonomistas flera gånger har underlåtit att ta in mina kommentarer som kritiserat och motbevisat Lars EO Svenssons resonemang. Tendentiöst?

Fast Stefan Palmqvist på FI kunde utan vidare replikera RBs trendextrapolering av skuldkvoten efter införandet av lånetaket, så på den punkten är jag uppenbarligen tvungen att backa och påstå motsatsen.

Den sista prognsen i bilden ovan är ju helt fantastiskt bra, tills den helt plötsligt blir lodrät.

Riksbanken har uppenbart haft fel om inflationen, en orsak är att riksbanken är rädd för bolånen men det är politikernas sak att rätta till inte riksbankens sak.

Ränteavdraget ska bort, det är så omoraliskt och förkastlig att man kan undra hur det kunde införas, fattiga betalar skatt och dom som bor i hyresrätter får inte en krona i rabatt medan rika som har hus för miljoner och segelbåtar betalda med bostadslånet slipper betala sina räntor, hur kunde ränteavdraget införas?

Ränteavdraget ska avvecklas i sådan takt att bostadskriserna stabiliseras på dagens nivå och inte ökar dom närmaste åren eller sjunker.

Politikerna ska säga att ränteavdraget ska bort helt och avvecklingen ska göras så det inte skadar ekonomin, det kan gå på ett år eller på 10år.

Skatten på kapitalinkomster kan sänkas samtidigt och inkomstskatten kan sänkas på höga inkomster, om nu någon vill att dom rika ska vara lika rika.