Riksbanken upprepade vid sitt senaste penningpolitiska beslut sina påståenden om att en lägre ränta skulle öka riskerna med hushållens skuldsättning. Samtidigt motsägs dessa påståenden av Riksbankens egen analys. Enligt denna är kostnaden av en lägre styrränta bara ungefär 0,4 procent av intäkten, dvs. helt försumbar jämfört med intäkten. På en direkt fråga om detta vid senaste presskonferensen svarade Ingves fortsatt undvikande.

Vid sitt senaste penningpolitiska beslut (april 2014) lämnade Riksbanken styrräntan oförändrad på nivån 0,75 procent, trots att inflationen ligger på noll och arbetslösheten är högt över en långsiktigt hållbar nivå. (Efter Riksbankens beslut annonserade SCB dessutom att KPI-inflationen i mars var minus 0,6 percent). Riksbankens motivering för att inte sänka räntan är att en lägre styrränta skulle öka riskerna med hushållens skuldsättning:

Penningpolitiken har sedan en tid tillbaka präglats av en avvägning som handlat om att väga hur låg räntan behöver vara för att inflationen ska närma sig målet tillräckligt snabbt mot de ökade risker förknippade med hushållens höga skuldsättning som en låg ränta kan medföra. (Penningpolitisk uppföljning april 2014, s 8-9)

En lägre ränta skulle också öka riskerna förknippade med hushållens skuldsättning. (s 9)

Men enligt Riksbankens egen analys har styrräntan en obetydlig effekt på risker med hushållens skuldsättning. Detta kan man se genom att precisiera ”kostnad” och ”intäkt” av en lägre styrränta. Sedan kan man ställa kostnaden i relation till intäkten, för att tydliggöra avvägningen och bedöma om kostnaden är större eller mindre än intäkten.

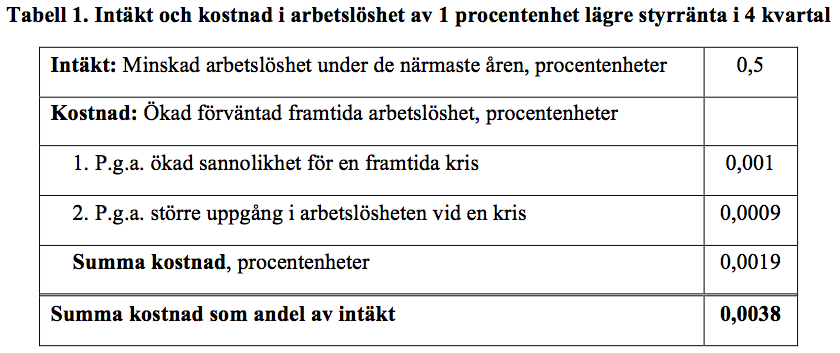

Som jag visat i detta inlägg (figur 1, men med räntesänkning istället för räntehöjning) visar Riksbankens egen analys att 1 procentenhet lägre styrränta under 4 kvartal skulle minska arbetslösheten med 0,5 procentenheter de närmast åren. Detta är ”intäkten” av en räntesänkning, i form av lägre arbetslöshet de närmaste åren.[1]

”Kostnaden” kan delas upp i två delar. Den första delen uppstår på grund av att högre skulder kan medföra en större sannolikhet för en framtida kris. Enligt Riksbankens analys skulle 1 procentenhet lägre styrränta i 4 kvartal öka den reala skulden med 0,25 procent efter 5 år (figur 2, men med räntesänkning, i detta inlägg). Detta skulle i sin tur enligt Schularick och Taylor (2012) öka sannolikheten för en kris om 5 år med 0,02 procentenheter.[2]

Denna kostnaden kan preciseras ytterligare och uttryckas i ökad arbetslöshet, om man, som i denna fördjupning (diagram A10), utgår från ett krisscenario där arbetslösheten blir ungefär 5 procentenheter högre vid en kris. Om sannolikheten för en kris ökar med 0,02 procentenheter, dvs. med 0,0002, ökar således den förväntade framtida arbetslösheten med 0,0002*5 = 0,001 procentenheter.

Detta är således kostnaden uttryckt i ökad förväntad framtida arbetslöshet på grund av ökad sannolikhet för en kris. Den är uppenbarligen obetydlig i förhållande till intäkten på 0,5 procentenheter lägre arbetslöshet de närmaste åren.

Den andra delen av kostnaden uppstår på grund av att högre skulder kan medföra en större ökning av arbetslösheten vid en kris. Enligt Riksbankens analys skulle räntesänkningen öka skuldkvoten efter 5 år med 0,44 procentenheter (figur 3, men med räntesänkning, i detta inlägg).

Enligt Flodén (2014) skulle 1 procentenhet högre skuldkvot kunna medföra att uppgången i arbetslösheten vid en kris blir 0,02 procentenheter större. Av detta följer då att ökningen av arbetslösheten vid en kris om 5 år skulle bli 0,02*0,44 = 0,009 procentenheter större. Om en kris skulle inträffa med så hög sannolikhet som 10 procent, så blir den förväntade större ökningen i arbetslösheten ändå bara 0,1*0,009 = 0,0009 procentenheter större.[3] Den andra delen av kostnaden är i det närmaste lika stor som den första delen ovan.

Detta är således kostnaden för en räntesänkning på grund av en större uppgång i arbetslösheten vid en kris. Även den är obetydlig i förhållande till intäkten på 0,5 procentenheter lägre arbetslöshet de närmaste åren.

Kostnaden för en lägre styrränta är bara ungefär 0,4 procent av intäkten

Lägger vi ihop de båda delarna av kostnaden får vi en sammanlagd kostnad på 0,0019 procentenheter, i form av förväntad högre framtida arbetslöshet. Denna kostnad för att sänka styrräntan, 0,0019 procentenheter ökad förväntad framtida arbetslöshet, kan då jämföras med intäkten, 0,5 procentenheter lägre arbetslöshet de närmaste åren. Kostnaden av en lägre styrränta som andel av intäkten blir då 0,0019/0,5 = 0,0038, dvs. bara ungefär 0,4 procent av intäkten. Kostnaden är uppenbarligen helt försumbar som andel av intäkten.

Intäkt och kostnader av en lägre styrränta sammanfattas i tabell 1.

Fråga och svar på presskonferensen

På presskonferensen den 9 april fick riksbankschefen Stefan Ingves en direkt fråga om detta från Johan Schück, Dagens Nyheter, som först Ingves och sedan Marianne Nessén, chef för avdelningen för penningpolitik, svarade på. Frågan kommer 29 min 17 sek in i Riksbankens web-sändning.

JS: I den föregående inflationsrapporten kunde man se en undersökning från Riksbanken, som visade att penningpolitiken får väldigt begränsade effekter på hushållens skuldsättning. Även om man är orolig för skuldsättningen, så är ju då frågan hur pass meningsfullt är det att väga in den i penningpolitiken, som ni ju gör här i det senaste beslutet?

SI: Det är meningsfullt, därför att trampar vi fel här i Sverige, då blir vi sittande med problemet i alla fall. Då får vi göra så gott vi kan, och det är viktigt att också andra drar sitt strå till stacken, när det gäller detta. Det är väldigt svårt att bortse ifrån skuldförhållandena när man ägnar sig åt penningpolitik, därför att vi vet ju att om skulderna blir för stora – om det sen är hushållens skulder eller om det är statsskuld, vilket har varit ett bekymmer i en lång rad andra länder – då får man ju också stora problem med penningpolitiken. Så därför får vi väga in det här så gott det går.

JS: Det är ju två frågor här, på en gång. Den ena är ju om det är ett problem med skuldsättningen, och det är ju en sak. Den andra är ju om reporäntan är ett verksamt medel för att påverka skuldsättningen.

SI: Ja, det är alldeles korrekt. I och med att allt fler lånar till rörlig ränta också i Sverige, sen kan man resonera om det är bra eller inte, så är det så att om man sänker räntan så då lånar folk mera. Skulle det inte vara på det sättet vore det ganska konstigt.

MN: Får jag bara lägga till – just den här studien som du hänvisar till, det är alltså ett väldigt speciellt experiment som vi tänker oss. Räntan sänks under en begränsad period och går sen tillbaka till nån nivå som man hade tänkt sig innan. Det är vad man kan kalla ett modest penningpolitiskt experiment, och så ser vi vilka effekter det har på skuldsättning och andra makrovariabler. Det är inte slutsvaret på frågan ”vad är penningpolitikens effekter på skuldsättningen?”, utan det är ett väldigt specifikt experiment. Man sänker räntan under en begränsad period och går sen tillbaka till den gamla banan, och de långsiktiga förväntningarna om vart räntan är på väg påverkas inte. Så det här är faktorer som man måste ha med sig, man måste förstå experimentet som vi gjort i den här studien. Det här är svår materia. Det är ett område som håller på att utvecklas väldigt mycket, så vi hoppas komma tillbaka i framtiden när vi har ytterligare studier.

Det är väl klart av detta att Stefan Ingves och Marianne Nessén inte har något bra svar på Johan Schücks viktiga fråga.

Det experiment som görs i studien, och som Marianne Nessén hänvisar till, är ett naturligt experiment för att bedöma kostnaden av en räntesänkning i förhållande till intäkten, dvs. det som den penningpolitiska avvägningen gäller. Av Riksbankens hittillsvarande analys följer alltså, att den kostnaden, i form av ökad förväntad framtida arbetslöshet, är ungefär 0,4 procent av intäkten i form av lägre arbetslöshet de närmaste åren.

Kostnaden av en räntesänkning på grund av ökade risker med hushållens skulder är således helt försumbar. Då är det klart att det inte är meningsfullt att låta risker med skuldsättningen påverka penningpolitiken i Sverige.

Referenser

Flodén, Martin (2014), ”Ska vi oroas av höga hushållsskulder?”, blogginlägg på Ekonomistas, 20 februari 2014.

Schularick, Moritz och Alan M Taylor (2012), ”Credit Booms Gone Bust: Monetary Policy, Leverage Cycles, and Financial Crises, 1870-2008”, American Economic Review, vol. 102, sid. 1029–1061.

[1] Att i nuläget sänka styrräntan med 1 procentenhet från nivån 0,75 procent skulle innebära en styrränta på -0,25 procent, vilket i och för sig är fullt möjligt (och diskuteras som en möjlighet t.ex. för ECB). Men beräkningarna här syftar till att precisera kostnaderna i förhållande till ”intäkterna” av en sänkt styrränta, så storleken på räntesänkningen är inte viktig. Man kan göra beräkningarna med att sänka räntan med 0,75 eller 0,5 procentenheter, varvid kostnader och intäkter blir tre fjärdedelar respektive hälften så stora som för 1 procentenhets sänkning, men relationen mellan kostnader och intäkter påverkas inte av detta.

[2] Enligt Schularick och Taylor (2012, table 3) leder 5 procent högre reala skulder på 5 år till att sannolikheten för en kris ökar med 0,4 procentenheter. Det betyder att 0,25 procent högre reala skulder på 5 år leder till att sannolikheten för en kris ökar med 0,25*0,4/5=0,02 procentenheter.

[3] En sannolikhet på 10 procent motsvarar en kris i genomsnitt vart 10 år. Enligt Schularick och Taylor (2102) är den genomsnittliga sannolikheten för en kris i deras data bara 4 procent, dvs. i genomsnitt vart 25 år. Med sannolikheten 4 procent blir kostnaden ännu mindre än för 10 procent.

Bra Lars! Du gör en mycket viktig insats. Keep it up!

Jag uppfattar det som att Ingves och Nessén erkänner att dom inte har någon modell som stödjer besluten på grund av att det inte finns någon modell dom gillar. Och i brist på en modell dom gillar blir det magkänsla tillsvidare.

Speciellt följande citat av Ingves tycker jag pekar i den riktningen ”…så är det så att om man sänker räntan så då lånar folk mera. Skulle det inte vara på det sättet vore det ganska konstigt.”

Dock är det ju så att Riksbanken har egna modeller och gjort egna skattningar, och det är resultaten av dessa skattningar som jag har redovisat.

En högre ränta kan bromsa de nominella skulderna, som Ingves säger. Men det duger inte som analys. Man måste också ta hänsyn till vad som händer med inflationen och prisnivån, nominella bostadspriser och nominell disponibel inkomst.

En högre ränta bromsar också prisnivån. Därför påverkas reala skulder, kvoten mellan nominella skulder och prisnivån, mycket litet. De kan t.o.m. stiga. Som det nu har blivit, när prisnivån på två år har blivit mer än 4 procent lägre än om inflationen hade legat på 2 procent, så har reala skulder blivit mer än 4 procent högre på två år. Det är mycket. Riksbankens politik har t.o.m. varit kontraproduktiv. Detta diskuteras här.

Högre ränta bromsar också nominell disponibel inkomst, så skuldkvoten påverkas mycket litet eller t.o.m. i fel riktning, dvs nominell disponibel inkomst bromsas mer än nominella skulder.

Högre styrränta bromsar också nominella bostadspriser (men reala bostadspriser mycket litet), av allt att döma mer än den bromsar nominella skulder. Då blir belåningsgraden högre.

Penningpolitiken har helt enkelt för små effekter på skuldsättningen för att kunna användas till att påverka skuldsättningen. Om det finns problem med skuldsättningen gör en stram penningpolitik av allt att döma problemet värre, förutom att leda till för låg inflation och för hög arbetslöshet.

I resten av världen oroar man sig för att inflationstakten fallit under 1 procent, bland annat därför att låg inflation ökar skuldbördan och låg inflation kan övergå i deflation. I Sverige har vi redan haft inflation på noll i två år och för närvarande har vi deflation. Då ökar skuldbördan i Sverige ännu mer.

För övrigt kan man läsa Ingves svar på frågan om låg inflation ökar skuldbördan här.

Lars,

Vi vill höra din inofficiella analys av vad det är som sker. Du har ju sysslat med det här i så många år och sett/hört alla argument som kan drömmas ihop. Dom här människorna är inte korkade och dom är utbildade ekonomer? Krugmans analys (om jag minns rätt) av bernanke när han var för hökig var att en alien hade tagit över hans hjärna och blockerat någon nervtråd till minnet av gamla artiklar bernanke själv skrivit.

För det första, låt mig säga att jag inte delar Krugmans kritik av Bernanke. Min syn på Bernankes insats finns här. Jag säger bland annat:

För det andra, när det gäller hur Ingves och direktionsmajoriteten tänker, så är det inte lätt att göra reda för detta. Som exempel kan vi ta reala skulder. Reala skulder är en kvot mellan en täljare, nominella skulder, och en nämnare, prisnivån, KPI. För att förstå hur penningpolitiken påverkar reala skulder måste man ta hänsyn till att penningpolitiken påverkar både täljare och nämnare.

När Ingves på Johan Schücks fråga ovan svarar ”… om man sänker räntan så då lånar folk mera. Skulle det inte vara på det sättet vore det ganska konstigt”, så verkar det som bara tänker på täljaren och glömmer nämnaren.

Vid ett tidigare tillfälle fick Ingves frågan om inte den låga inflationen ökar hushållens skuldsättning. Han svarade han bland annat att ”i det avseendet är liksom just detta med inflationstakten inte någon särskilt utmärkande fråga”. Detta tyder väl också på att han glömmer att nämnaren, prisnivån, spelar roll.

Så en tänkbar förklaring är att Ingves bara tänker på nämnaren och glömmer täljaren. En stram penningpolitik begränsar både täljare och nämnare, så därför blir effekten på kvoten mycket liten. Penningpolitiken kan mycket väl påverkar prisnivån snabbare än nominella skulder, varvid kvoten till och med ökar istället för minskar.

Detsamma gäller skuldkvoten, som ju är en kvot mellan nominella skulder och nominell disponibel inkomst. Penningpolitiken påverkar nominella skulder och nominella disponibel inkomst i samma riktning. Då blir effekten på kvoten mycket liten. Eftersom penningpolitiken mycket väl kan påverka nominell disponibel inkomst snabbare än nominella skulder, så kan en stram penningpolitik mycket väl öka skuldkvoten istället för minska den.

Styrräntans effekt på reala skulder och skuldkvot diskuteras utförligt i denna uppsats.

Ok, riksbanken stirrar sig blind på fel siffror. Jag hade hoppats på något smaskigt. Överlag håller krugman med om din analys (enligt hans blogg), men det var en period då han ansåg att Bernanke gjorde för lite.

tack

Lars, du är verkligen en väldigt duktig ekonom!

Det är en fröjd att läsa dina väl underbyggda resonemang och du har ryggrad att verkligen skriva vad du tycker utan fegt att linda in allting i bomull.

Ett mysterium är varför Alliansen tillåter denna skadliga penningpolitik att fortgå. Genom riksbankens hökaktiga penningpolitik så får vi en alltför hög arbetslöshet, låg tillväxt, låg investringsnivå, och ett fotsatt stort outputgap som nästintill garanterar att Alliansen åker ut från makten i valet i september. Alliansen verkar helt sakna självbevarelsedrift och gör dessutom utfallet desto värre genom att falla i alla enkla konservativa tankefällor som det går; Spara i lågkonja, sparande är en dygd, budgetsaldot (nollorna och ettorna på statens budgetserver) viktigare än ekonomiska aktivitetsnivån trots egen valuta och egen centralbank, sitta i knät på Merkel är mysigare än att tvingas läsa en grundkurs i makro, etc.

Hur kan det komma sig att Alliansen ännu inte har fattat betydelsen av vanskötseln av penningpolitiken för deras egna chanser till omval?

Tack för dessa uppskattande ord!

Jag håller med om att det är något av ett mysterium varför Alliansen tolererat denna penningpolitik. Den höga arbetslösheten som Riksbanken orsakat har ju rimligtvis bidragit stort till att Alliansen misslyckat med sitt paradnummer, att begränsa utanförskapet. Detta i sin tur har förmodligen en stor, kanske avgörande, betydelse för valutgången.

Den slutsats man kan dra är rimligtvis att det är en mycket viktig uppgift för varje regering och riksdag att se till att Riksbanken uppfyller målen för penningpolitiken. Riksbankens självständighet och instruktionsförbudet innebär förstås inte att Riksbanken ska fritt kunna avvika från målen.

Vad vill du se för åtgärder från regeringens sida?

Regeringen och Finansinspektionen har redan infört bolånetaket och höjda riskvikter på bolån samt föreslagit bankerna att presentera individuellt anpassade amorteringsplaner för bolånekunderna. Finansinspektionen granskar också bolånemarknaden i sin bolånerapport. Där granskas bankernas kreditprövning samt bolånekundernas betalningsförmåga och motståndskraft mot räntehöjningar, bostadsprisfall och inkomstbortfall på grund av arbetslöshet. Enligt den senaste bolånerapporten har bolånekunderna generellt sett god betalningsförmåga och god motståndskraft mot störningar. Bolånetaket har effekt, och Bankföreningen genomför nu Finansinspektionens förslag om individuellt anpassade amorteringsplaner för nya bolånekunder.

Finansinspektionen har således läget under kontroll. Då behövs knappast fler åtgärder i nuläget. Det viktigaste är att hushållen har korrekt information och kan fatta rätt beslut om sina bolån och betalningsåtaganden. Men om hushållens skulder skulle bedömas som ett hot mot den finansiella stabiliteten finns det utomordentligt effektiva åtgärder att vidta, som att sänka bolånetaket och ytterligare höja riskvikterna på bolån. Om man vill påverka bostadspriserna är förstås ett på olika sätt ökat byggande samt begränsade ränteavdrag och höjd fastighetsskatt mycket effektiva åtgärder. Men begränsade ränteavdrag och höjd fastighetsskatt måste i så fall införas långsamt och med fördröjning, för att inte utlösa ett bostadsprisfall.

Nu förstår jag inte. Du skrev att det är ett ”mysterium” varför Alliansen har ”tolererat” denna penningpolitik. Men nu säger du att det inte finns något mer de kan göra såvida inte hushållens skulder bedöms vara ett problem, vilket du ju i säkert tio inlägg nu har sagt att det inte är.

Jag beklagar, jag missförstod helt enkelt frågan. Jag trodde frågan gällde vad jag ville se för åtgärder från regeringens sida beträffande skulderna. Men jag borde insett att frågan gällde åtgärder från regeringens sida för att se till att Riksbanken uppfyller de penningpolitiska målen. Det finns flera möjliga åtgärder:

Den demokratiska uppföljningen och kontrollen av Riksbanken kan skärpas betydligt. Riksbankens är ju en myndighet under riksdagen, och det är i första hand finansutskottet som är skyldigt att se till att riksbanken uppfyller målen för sin penningpolitik. Alliansens representanter i finansutskottet har möjlighet att se till att Riksbanken gör detta. Finansutskottet skulle t.ex. i större utsträckning använda experthjälp vid utfrågningar av direktionsledamöterna.

Den socialdemokratiska forskningskommissionen föreslog ett utökat mandat för den finanspolitiska rådet. Det skulle kunna ombildas till finans- och penningpolitiska rådet, och också ha som uppgift att granska penningpolitiken.

Konjunkturinstitutet gör redan nu en viktig insats genom att granska penningpolitiken. Det skulle kunna få en mer explicit uppgift att publicera en regelbunden rapport med en granskning av penningpolitiken.

Riksbankens uppgift att stödja den allmänna ekonomiska politikens viktigaste mål, full sysselsättning, skulle kunna betonas mer.

Okej, tack så mycket för svaret.