Vad menas med att ”åsidosätta prisstabilitetsmålet” när Riksbanken har ett inflationsmål på 2 procent? Hur vet man om Riksbanken åsidosätter prisstabilitetsmålet eller inte? Och vad är i så fall kostnaderna av att åsidosätta prisstabilitetsmålet? Kan Riksbanken inte bara ha åsidosatt prisstabilitetsmålet utan i realiteten också ha såväl motarbetat riksdagens och regeringens mål om hög sysselsättning som ökat hushållens skuldsättning?

Vad är Riksbankens mandat för penningpolitiken? Riksbankslagen säger: ”Målet för Riksbankens verksamhet skall vara att upprätthålla ett fast penningvärde.” Regeringens proposition 1997/98:40 om Riksbankslagen och hur den ska tolkas säger: ” Såsom myndighet under riksdagen skall Riksbanken därutöver, utan att åsidosätta prisstabilitetsmålet, stödja målen för den allmänna ekonomiska politiken i syfte att uppnå hållbar tillväxt och hög sysselsättning.” (sid. 1, kursivering tillagd)

Riksbanken har preciserat prisstabilitetsmålet som ett inflationsmål på 2 procent för årlig tillväxt i konsumentprisindex, KPI. Hög sysselsättning måste tolkas som högsta hållbara sysselsättning, som bestäms av ekonomins funktionssätt och inte av penningpolitiken. Högsta hållbara sysselsättning är i praktiken (när arbetskraftsdeltagandet är oberoende av penningpolitiken) detsamma som lägsta hållbara arbetslöshet. Riksbankens mandat blir alltså att stabilisera inflationen runt inflationsmålet och arbetslösheten runt en (lägsta) långsiktigt hållbar nivå.

Men vad menas med att ”åsidosätta prisstabilitetsmålet” när Riksbanken har ett inflationsmål på 2 procent? Hur vet man om Riksbanken åsidosätter prisstabilitetsmålet eller inte? Och vad är i så fall kostnaderna?

Eftersom Riksbanken inte har fullständig kontroll över inflationen kan inte varje avvikelse av inflationen från 2 procent vara att åsidosätta prisstabilitetsmålet. Det bästa Riksbanken kan åstadkomma är att inflationen fluktuerar måttligt runt 2 procent. Det betyder att genomsnittlig inflation under en längre period blir ett kriterium på om Riksbanken åsidosätter prisstabilitetsmålet. Om genomsnittlig inflation över en längre period över- eller understiger inflationsmålet innebär detta att Riksbanken har åsidosatt prisstabilitetsmålet.

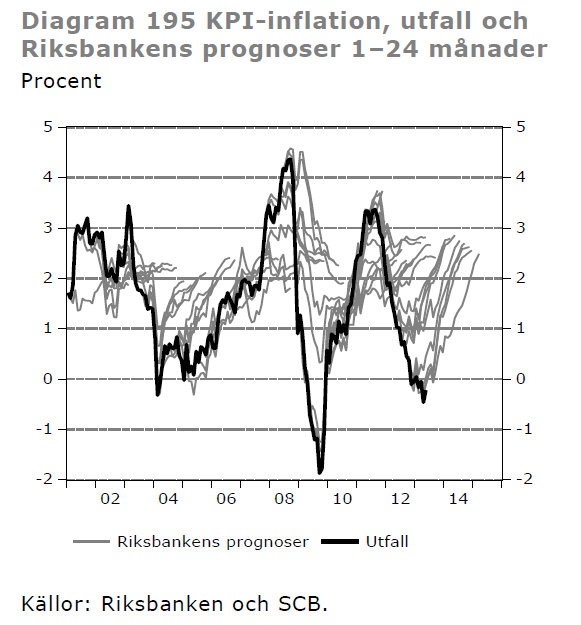

Man skulle också kunna hävda att Riksbanken inte åsidosätter inflationsmålet om, när inflationen avviker från målet, Riksbanken strävar efter att föra tillbaka inflationen till målet inom rimlig tid. Då skulle ett kriterium kunna vara att Riksbankens inflationsprognos når inflationsmålet inom rimligt tid. Men som visas i Konjunkturinstitutets fördjupning i Konjunkturläget augusti 2013 finns det tyvärr anledning att tvivla på Riksbankens prognoser. Diagram 195 i fördjupningen visar att Riksbankens prognoser för KPI-inflationen systematiskt har överskattat inflationen och inte är tillförlitliga. Att se om prognoserna når inflationsmålet inom rimlig tid är därför inget bra kriterium på om Riksbanken åsidosätter prisstabilitetsmålet eller inte.

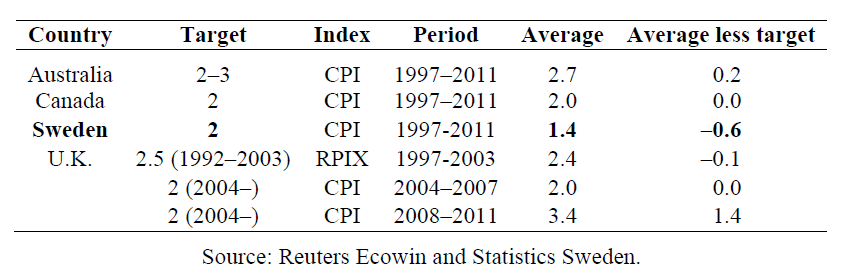

I princip är det förstås tveksamt att använda prognoser eller mått som Riksbanken själv konstruerar för att bedöma om Riksbanken avviker från prisstabilitetsmålet. Det är bättre att använda mått och index som en annan institution, som SCB, är ansvarig för. Genomsnittlig inflation över en längre period är lätt att mäta, och genom att jämföra med andra länder med inflationsmål är det lätt att se vad som är möjligt. Tabellen nedan (en del av tabell 1 i en uppsats jag skrivit), visar inflationsmål, vilket prisindex inflationsmålet avser, genomsnittlig inflation samt avvikelse av genomsnittlig inflation från inflationsmålet för ett antal länder som haft inflationsmål lika länge som Sverige (klicka här för större tabell i separat fönster).

Vi ser att Sverige sticker ut jämfört med andra de andra länderna. Under perioden 1997-2011 har genomsnittlig KPI-inflation underskridit målet med 0,6 procentenheter. Till detta kan läggas att under perioden 2012 – juli 2013 har genomsnittlig KPI-inflation bara varit 0.5 procent och således underskridit målet med hela 1,5 procentenheter.

En så stor genomsnittlig avvikelse från målet jämfört med hur centralbankerna lyckats i andra länder gör att man nog kan dra slutsatsen att Riksbanken åsidosätter prisstabilitetsmålet, i synnerhet när man ser hur låg KPI-inflationen blivit på senare tid.

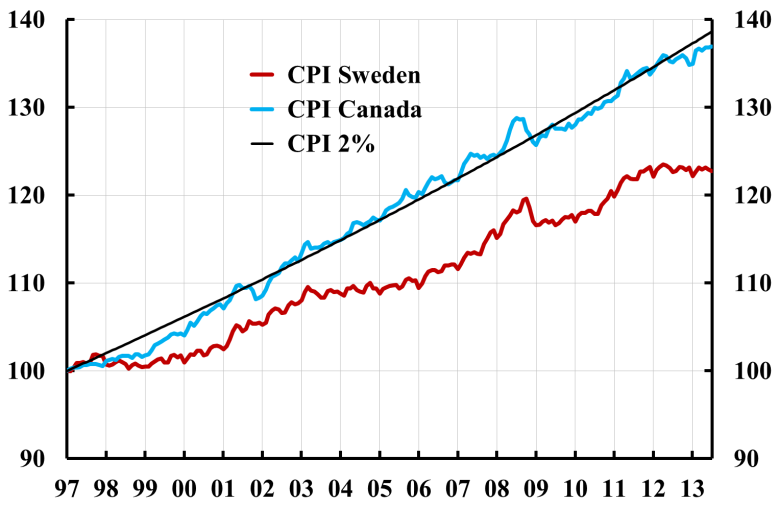

Figuren nedan visar hur nivån på KPI har utvecklats i Sverige och Kanada sedan 1997. Den svarta linjen visar hur KPI skulle ha utvecklats om inflationen varit 2 procent sedan 1997. Den ljusblå linjen visar utvecklingen av KPI för Kanada och hur väl den följer den svarta kurvan. Det är alltså fullt möjligt att hålla genomsnittlig inflation nära 2 procent under lång tid. Den röda kurvan visar utvecklingen av KPI för Sverige och hur KPI sedan 1997 utvecklats långsammare än 2 procent per år, i synnerhet de senaste åren. Om KPI hade ökat med 2 procent skulle den ha ökat med nästan 40 procent sedan 1997. KPI har i själva verket ökat med drygt 20 procent sedan 1997.

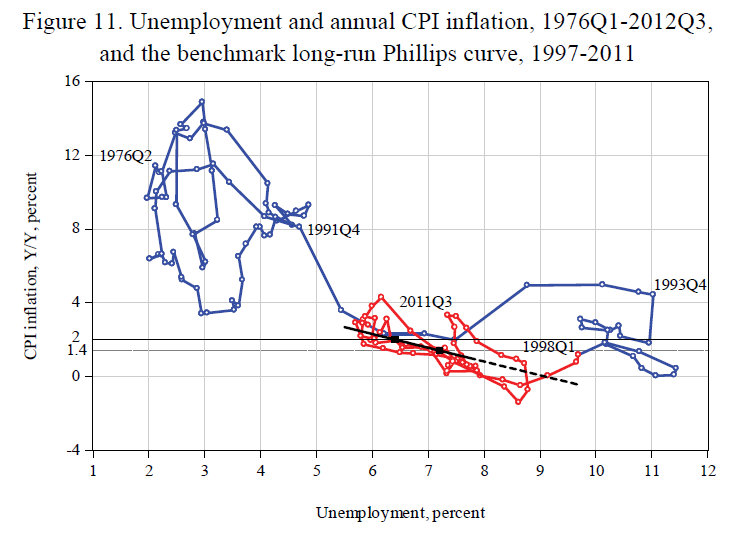

Vilka är konsekvenserna av att Riksbanken åsidosatt inflationsmålet? Som jag visat i uppsatsen som nämnts ovan och som framgår av figuren nedan (figur 11 i uppsatsen) har 0,6 procentenheters lägre genomsnittlig inflationen än målet medfört ungefär 0,8 procentenheter högre genomsnittlig arbetslöshet, motsvarande ungefär 38 000 jobb, under perioden 1997-2011. Att arbetslösheten blivit högre beror på att inflationsförväntningarna legat på målet under denna period. När faktisk inflation blir lägre än förväntad inflation blir arbetslösheten högre. Som framgår av ett tidigare Ekonomistas-inlägg kan för närvarande arbetslösheten vara så mycket som 1,2 procentenheter för hög (motsvarande 60 000 jobb) jämfört med om inflationen legat på målet.

Som jag också visat i det tidigare Ekonomistas-inlägget har Riksbankens strama penningpolitik lett till högre reala skulder för hushållen och högre skuldkvot, mätt som skuld i förhållande till BNP eller till disponibel inkomst. Det beror på att penningpolitiken minskat prisnivån, nominell BNP och nominell disponibel inkomst snabbare än den minskat nominella skulder jämfört med en politik som hållit inflationen på målet. Då blir reala skulder och skuldkvoten högre.

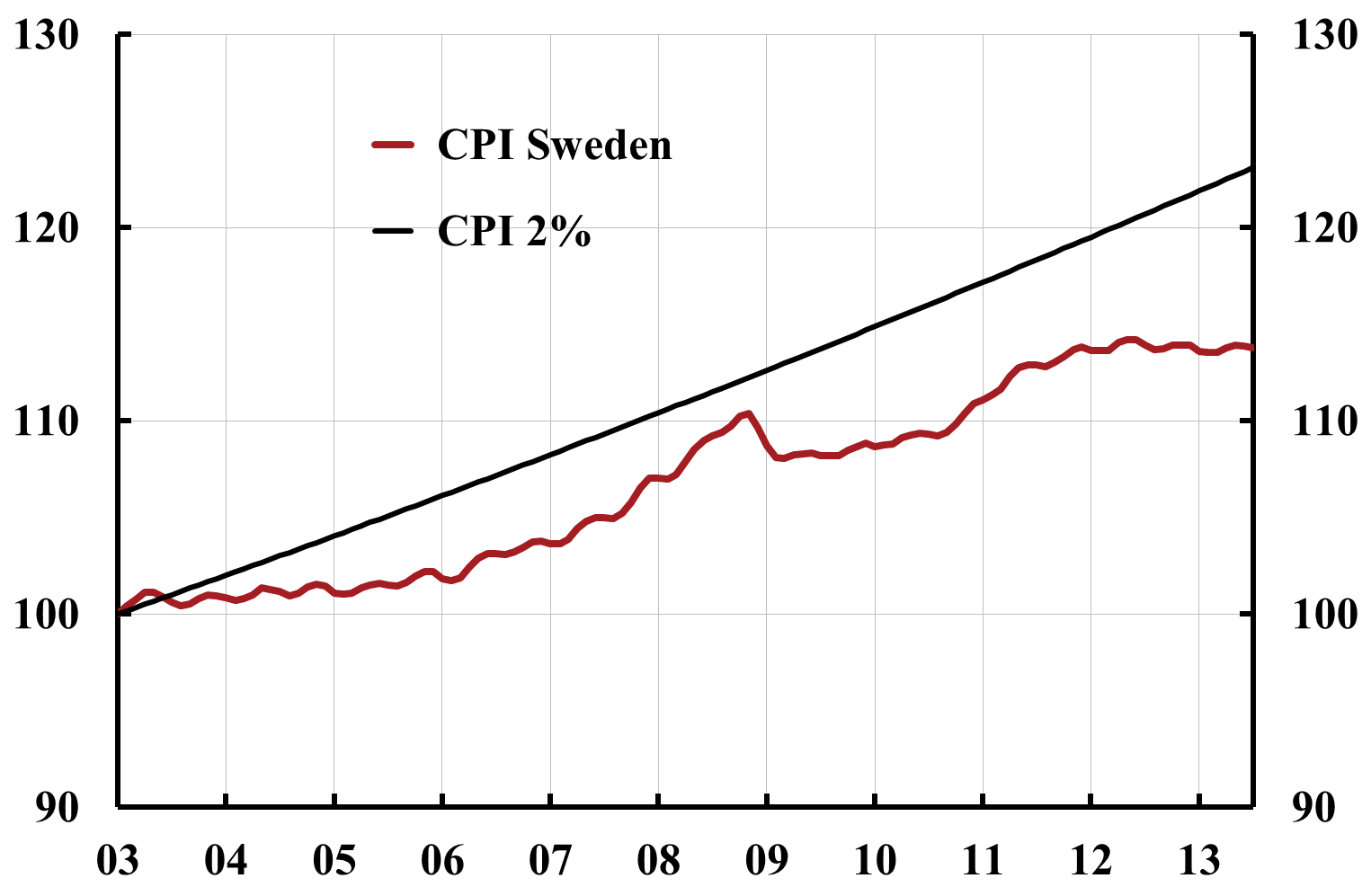

Man kan visa konsekvenserna på längre sikt för skulderna på ett annat sätt. Figuren nedan visar att KPI skulle ha ökat med 23 procent sedan 2003 om inflationen hade legat på målet, men i realiteten har KPI bara ökat med 14 procent.

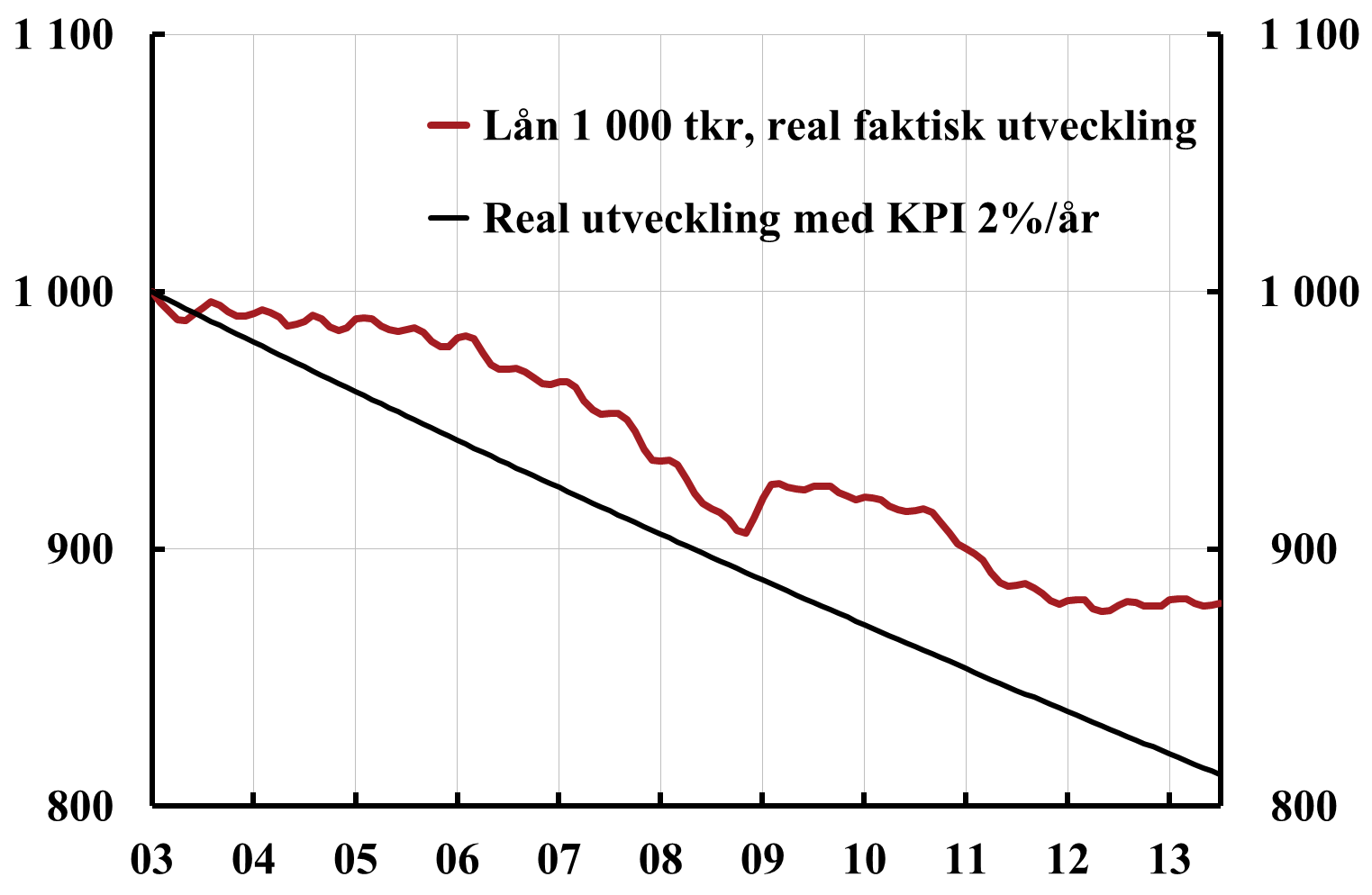

Anta att en bostadsköpare tog ett bolån på 1 miljon kr 2003. Anta för enkelhets skull att låntagaren inte amorterat utan att lånet fortfarande 10 år senare är på 1 miljon kronor . Anta att låntagaren som de flesta räknade med att inflationen skulle bli 2 procent i genomsnitt under de kommande 10 åren. I figuren nedan (i tusental kronor, tkr) visar den svarta linjen att det reala värdet av lånet i 2003 års priser skulle fallit till 813 000 kr (1 000 000/1,23). Men eftersom prisnivån i verkligheten har ökat med endast 14 procent har det faktiska reala värdet bara fallit till 878 000 kronor (= 1000 000/1,14). Det innebär att det reala värdet av lånet blivit 8 procent högre än det skulle varit om Riksbanken hållit genomsnittlig inflation på målet, och således 8 procent högre än låntagaren räknat med. Den lägre prisnivån har också medfört lägre nominell BNP och lägre nominell inkomst, så skuldkvoterna är motsvarande 8 procent högre; till och med ännu högre, eftersom Riksbankens strama penningpolitik lett till lägre real BNP och real disponibel inkomst än om inflationen legat på målet.

Riksbanken har alltså åsidosatt prisstabilitetsmålet genom att låta den genomsnittliga inflationen bli lägre än inflationsmålet. Detta har lett till högre arbetslöshet. Riksbanken har därigenom inte stött målet för den allmänna ekonomiska politiken om hög sysselsättning. Lägre genomsnittlig inflation än målet har också lett till högre reala skulder för hushållen, och till högre skuldkvot i förhållande till BNP och disponibel inkomst. Detta trots att Riksbanken motiverat den strama penningpolitiken med att den skulle ge lägre skuldkvot än en mer expansiv penningpolitik.

Riksbanken tycks alltså inte bara ha åsidosatt prisstabilitetsmålet utan i realiteten också ha såväl motarbetat riksdag och regerings mål om hög sysselsättning som ökat hushållens skuldsättning.

Har ingen uppfattning i sak. Det är dock mycket tveksamt om en myndighet under riksdagen alls är bunden av vad regeringen skriver i en proposition. Om det finns ett utskottsbetänkande som skriver motsvarande är det dock ett mycket tyngre vägande tolkningsunderlag.

Propositionen antogs av Riksdagen. Riksbanken accepterar själv propositionens skrivning och skriver själv så här i början på varje penningpolitisk rapport:

”Samtidigt som penningpolitiken inriktas mot att uppfylla inflationsmålet ska den stödja målen för den allmänna ekonomiska politiken i syfte att uppnå en hållbar tillväxt och hög sysselsättning. Detta görs genom att Riksbanken, förutom att stabilisera inflationen runt inflationsmålet, strävar efter att stabilisera produktion och sysselsättning runt långsiktigt hållbara utvecklingsbanor. Riksbanken bedriver därmed vad som kallas flexibel inflationsmålspolitik.”

Den berömda debatten om att jaga sin egen svans.

http://www.dn.se/debatt/inte-riksbankens-avsikt-att-hamna-pa-for-lag-inflation/

Den debatten (i varje fall det inlägget) är nog i betydande utsträckning ett försök att blanda bort korten och försvåra förståelsen av vad som hänt. I detta sammanhang kan man notera att de konskvenser jag nämner av det konsekventa underskridandet av målet inte beror på orsakerna till att Riksbanken underskridit målet. Man kan också notera också att Kanada har ett KPI-mått som liksom det svenska innehåller boendekostnader och påverkas av förändringar i bolåneräntorna. Inte desto mindre har Bank of Canada lyckats med en perfekt måluppfyllelse och genomsnittlig inflation under 1997-2011 på 2.0 procent. Notera också att det är KPI-inflationen som är målet, inte KPIF (som för övrigt inte fanns före 2008). Att inflationen mätt med KPIF (och tidigare KPIX) legat under KPI-inflationen) är ingen hemlighet utan beror på en långsiktigt global trend i bolåneräntor och andra räntor sedan början av 1990-talet, bl.a. på grund av stort kinesiskt sparande och bytesbalansunderskott. Den trenden beror inte på penningpolitiken och penningpolitiken kan inte göra något åt den.

tre reflektioner:

* Trodde vi slutat tro på några enkla kopplingar mellan inflation och arbetslöshet för ett bra tag sen

* Tar Svensson någon hänsyn till att räntan i princip redan är körd i botten? Varför sätta så stor tilltro/vikt vid penningpolitiken när den i princip har gjort sin del de senaste decennierna? Varför nu göra slut på ”räntevapnet” helt och hållet? Varför inte driva upp inflationen genom lite expansiv finanspolitik? Eller sätta press på bankerna att låna ut till investeringar och konsumtion, se nedan.

* Svensson, (och de flesta nationalekonomer) lever fortfarande i en värld där penningmultiplikatorn fungerar. Det gör den inte, så du kan sänka räntan ner till noll utan att bankerna villigt lånar ut dessa till den reala ekonomin

* Den ”enkla kopplingen” mellan inflation och arbetslöshet återuppstår när inflationsförväntningarna är förankrade vid målet. Se figur 11 ovan, där de röda observationerna gäller perioden från 1997 när inflationsförväntningarna förankrats vid målet. Se bakomliggande uppsats, ”The unemployment cost…” http://larseosvensson.se/files/papers/Phillipsa.pdf för detaljer.

* Räntan är inte körd i botten. Sverige har högre ränta än euroområdet, Storbritannien och USA. Se mitt Ekonomistas-inlägg den 2 september för vad en ränta på 0,25 procent från sommaren 2010 hade kunnat åstadkomma.

* Sådana problem har man i euroområdet och i Storbritannien, men i Sverige finns det inga tecken (som jag känner till i alla fall) på en ”credit crunch” eller att penningpolitiken annars inte fungerar normalt. Riksbanken själv håller med om att en lägre ränta skulle ge högre inflation närmare målet och bättre resursutnyttjande, men tror att en lägre ränta skulle öka skuldkvoten. I själva verket skulle en lägre ränta minska skuldkvoten. Tack vare att Riksbanken inte har hållit genomsnittig inflation på målet sedan 2003 har det reala värdet av ett bolån som togs i 2003 blivit 8 procent högre än det om genomsnittlig inflation hade legat på målet, och motsvarande skuldkvot har blivit ännu högre.

Ursäkta, men kopplingen mellan inflation och arbetslöshet upprätthålls inte enbart med ekonomiska medel, utan också med politiska. Eller hur?

Åtminstone hävdar Konjunkturinstitutet detta. Liksom ESO. Se till exempel ESO-rapporten http://www.eso.expertgrupp.se/Article.aspx?articleID=513

Jag ska inte citera ur rapporten då detta verkar förorsaka att mina inlägg tas bort.

Punkt 1: Att det finns en koppling råder det inget tvivel om.

Punkt 2: Riksbanken bedriver inte finanspolitik. Det är A Borg som gör.

punkt 3: Om riksbanken sänker räntan skulle givetvis också samtliga andra räntor sänkas. Att inte ens ha koll på det känns lite som att stoppa huvudet i sanden. Möjligen blandar du ihop nutid med tiden strax efter det att L Brothers konkade i USA?

1. Det råder självklart inget tvivel om kopplingen mellan inflation och arbetslöshet i Sverige idag, då samtliga statliga myndigheter som sysslar med arbetsmarknaden har fått i uppgift att hävda denna. Däremot är det inte självklart att inflation och arbetslöshet har ett samband i en ekonomi som inte regleras. Det som däremot alltid har funnits är det bakomliggande sambandet: Större arbetslöshet, dvs. större utbud av arbetskraft än vad marknaden för tillfället har användning för, medför sänkta (real-) löner. Något som även gäller för den period som Lars EO Svensson diskuterar.

2. Förutsättningen för ökad sysselsättning – eller minskad arbetslöshet – förbi den nivå som vinsmaximeringen kräver (”den naturliga arbetslösheten”) är att samtliga nationella ekonomiska institutioner samverkar med detta som huvudmål. Detta formulerades tydligt i Arbetarrörelsens efterkrigsprogram, vilket var grundvalen för vad vi idag nostalgiskt kallar den svenska modellen.

3. Det är inte självklart att alla banker sänker alla räntor ens i proportion till riksbankens beslut. Det beror på vad som ger högst lönsamhet inom lagarnas – eller snarare inspektionernas – ramar.

Är en ränta på 1 % en stram penningpolitik?

Kan man som den svenska riksbanken öka M3 med över 10 % årligen (2009 samt 10 % 2010) och sen hävda att man har en inflation på ca 2 %? Undertecknad är visserligen inte monetarist (d v s anser att allt utgår allt ifrån penningmängden) men även denna skola får ändå sägas ha sina poänger (man får eller bör inte öka den ekonomiska aktiviteten med annat än genom att öka M i takt med ekonomins potentiella tillväxttakt).

Det enda vi har kvar av normpolitiken är målet om en inflation på 2 %, men den baserar sig på en mätvariabel, (som ligger till grund för målvariabeln KPI) utformad som ett hypotetiskt mått då den inte redovisar inflationen rent demografiskt på ett korrekt sätt.

En marknadsekonomi baserad på industriell produktion har alltid karaktäriserats av fluktuationer i aktiviteten (konjunkturer). Att överreagera med regleringsmekanismer eller stimulanser som är behäftade med olika fördröjningseffekter genom utformningen av vissa givna mått, som att man släpper igenom krediterna som med nuvarande mätvariabel och dess utformning i KPI kommer att ge icke önskvärda effekter långt bortom prognoshorisonten. Ibland kan variationerna komma att bli så kraftiga att själva systemet bryts sönder.

KPI, konsumentprisindex, (monetärt prisindex) är ett index som är tänkt att återspegla levnadskostnader för konsumenter. När riksbanken sänkte räntan till 0.25 % var man tvungen att ändra på förutsättningarna en del. Då KPI är ett levnadskostnads-index så utgjorde det b la räntekostnader för lån tagna för köp av hus en mycket stor del, nästan 27 % 2009.

Eftersom boendet var den tyngsta komponenten i KPI, så utgjorde räntekostnaderna en viktig faktor för den totala KPI utvecklingen. En räntesänkning slog omedelbart och kraftigt igenom på KPI.

Vad man dock sett till att INTE göra var att låta den extrema prisutvecklingen på hus och bostadsrätter slå igenom. Man menade på att alla hus och bostadsrätter faktiskt inte byter ägare på en och samma gång. Därför avsåg man bara låta priserna för de hus som överlåtits slå igenom, (förändringar i huspriser slår igenom gradvis menade man) så att huspriskomponenten i KPI fick ett glidande medelvärde över 20 år av fastighetspris index.

Räntan gavs ett direkt och omedelbart genomslag i KPI men inte de tillgångsklasser den tryckt upp priset på. Fråga som många med mig ställer sig är. Finns det inte längre någon korrelation mellan låga räntor och stigande priser på bostäder?

Vidare så anser man att innovationsfaktorn inom mikroarkitekturen har en disinflationär inverkan på KPI vilket naturligtvis bara fungerar så länge nyttofunktionens andraderivata är positiv.

Detta sätt att mäta KPI på fungerar inte demografiskt utan lämnar stora delar av befolkningen utanför den nuvarande mätvariabeln så som den är utformad.

Mina gamla föräldrar har aldrig haft några lån. Vidare så konsumerar man inte några elektronikprodukter, det närmaste de kommer är när nog teleräkningen eller tv-licensen!?

Man konsumerar desto mer transporter, livsmedel samt hälsovård och medicin.

Att påstå att inflationen 2009 samt 2010 bara skulle ha varit ca eller strax under 2 % dessa båda år är inte med verkligheten överensstämmande för de flesta av Sveriges 1,7 milj pensionärer!

Vid en ökning av M3 på över 10 % 2009 samt 2010 hade nog de flesta av landets pensionärer en inflation på mellan 5 – 7 % lite beroende på om man var född på 20, 30 eller 40-talet, huruvida man hade lån eller inte.

Lars EO Svensson brukar vara mycket noga med att redovisa de i detalj mycket stringenta matematiska modellerna, flera med mycket hög abstraktionsgrad. Men vad det gäller inflationsmåttet så väljer han att svepa med hela handen även om det innebär rent demografiskt att man träffar mycket fel. Fel med flera procentenheter för stora delar av Sveriges befolkning.

Inflationen har sedan 2009 legat väsentligt över 2 % för Sveriges pensionärer!

En ränta på 1 procent för Sverige nu är en stram penningpolitik. Det ser man på flera sätt:

(1) Inflationen är lägre än målet och arbetslösheten högre än en långsiktigt hållbar nivå.

(2) Styrräntan i Sverige (1 procent) är högre än i euroområde (0.5 procent styrränta men faktisk dagslåneränta (Eonia-räntan) är 0 procent), Storbritannien (0.5 procent) och USA (0-0.25 procent), trots att inflationen här är lägre och arbetslösheten högre (i euroområdet jämfört med jämförbara länder).

(3) Den korta realräntan i Sverige (dagslåneräntan minus inflationen) är mycket högre än i euroområdet, Storbritannien och USA, eftersom dagslåneräntan är högre och inflationen lägre i Sverige jämfört med de övriga ekonomierna.

1 procent ränta är visserligen lågt i ett historiskt perspektiv, men sedan början av 1990-talet har det varit en stark global nedåtgående i nominella och reala räntor som gör historiska jämförelser missvisande i detta sammanhang.

Ett realräntan är så mycket högre än i de övriga ekonomierna medför att kronan blir för stark, exporterande och importkonkurrerande branscher och sysselsättningen där drabbas, importerad inflation blir lägre, och KPI- och KPIF-inflationen blir lägre.

Den inflation som är relevant för penningpolitiken är KPI- eller KPIF-inflationen, dvs inflationen med en genomsnittlig korg av de varor och tjänster som en genomsnittlig konsument konsumerar, inte inflationen för konsumtionskorgen för specifika grupper av konsumenter. Penningpolitiken kan och bör inte användas för att påverka inkomstfördelningen mellan olika grupper (annat än mellan sysselsatta och arbetslösa). Den är ett mycket bra medel för att hindra att inte folk i onödan drabbas av arbetslöshet.

Nu börjar jag bli lite trött på att få seriösa – men icke ortodoxa – nationalekonomiska synpunkter raderade. Så jag nöjer mig med en fråga:

När nu penningpolitiken inte får påverkas av politikerna (dvs. av de valda representanterna för den ekonomiskt obildade pöbeln) utan sköts helt självständigt från Riksbankens sida och när denna ” är ett mycket bra medel för att hindra att inte folk i onödan drabbas av arbetslöshet”, hur kommer det sig att det kan råda oenighet inom Riksbankens ledning?

Om vi ser till helårssiffrorna kan inflationen sedan 1994 beskrivas som ett medelvärde – det blir 1,4 procent – samt plus och minustermer för ytterlighetsvärdena. 1,4 + 2,0/ – 1,7

Detta är inte någon rimlig avvikelse från målet 2,0 +/-1,0. Inte ens när det sägs att värdet bara behöver gälla på lång sikt. Det rör sig om 19 år. Självklart skulle inte Riksbanksdirektörerna själva acceptera en så dålig överenstämmelse mellan specifikationer och resultat när det gällde något som berörde dem själva. Till exempel temperaturvredet på kranen till duschen hemma.

Och däri ligger knuten. Det finns inga så kallade incitament, vare sig bonusar eller som för fattigt folk hot om arbetslöshet och till och med pliktarbete i Fas 3 från statens/arbetsgivarens sida i fall Riksbanksdirektörerna skulle fungera sämre än vad specifikationerna föreskriver.

Det finns tvärt om ett förbud mot kritik från de drabbades – de arbetande och arbetslösas – demokratiskt valda representanter.

Detta kan knappast tänkas vara effektivt, vare sig enligt teorin homo economicus eller enligt New Public Managment-teorierna.

Dvs. i fall de som skrivit specifikationerna faktiskt menar att dessa skall gälla. Vilket också kan ifrågasättas, fast det är kanske inte nationalekonomi?

Oenigheten beror ju på att somliga i direktionen i första hand använder penningpolitiken inte till att stabilisera inflation och arbetslöshet utan till ett kontraproduktivt försök att begränsa hushållens skuldsättning. Det är ju just det som mitt inlägg handlar om.

I så fall har Riksbanken misslyckats totalt även i detta, åtminstone sedan 1995. se http://www.ekonomifakta.se/sv/Fakta/Ekonomi/Hushallens-ekonomi/Hushallens-skulder/