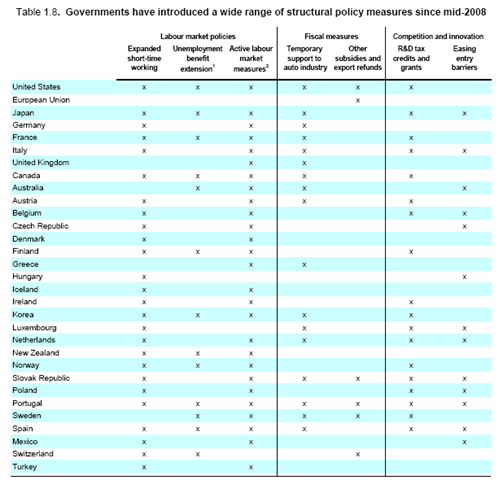

Den främsta avsikten med jobbskatteavdraget är att fler ska vilja träda in på arbetsmarknaden och lämna ett bidragsberoende. Men ett problem med denna tanke är att få individer verkar känna till att jobbskatteavdraget överhuvudtaget existerar. Detta visas tydligt i en rapport som Riksrevisionen publicerade för några veckor sedan. De lät SCB lägga till frågor om jobbskatteavdraget i samband med arbetskraftsundersökningarna i oktober och november i år. Tabellen nedan visar att endast 40 procent av de ca 15 000 tillfrågade känner till avdraget.

Tabell från Riksrevisionens rapport RiR 2009:20

Hur viktigt är då kännedom om avdraget för att det ska bli effektivt? Studier av den amerikanska motsvarigheten till jobbskatteavdraget visar att arbetsutbudet påverkas mer om tydlig information ges om avdraget (Chetty & Saez, 2009). Men slutsatserna från USA gäller inte nödvändigtvis för Sverige. Till skillnad från i USA krävs i Sverige ingen ansökan för att få avdraget. De som omfattas av avdraget får alltså lägre skatt även om de inte känner till avdraget. Därmed kan de trots allt inse att skatten är låg och att det lönar sig att arbeta.

Problemet är förstås att de som inte arbetar kanske aldrig märker av den låga skatt de skulle få om de arbetade. Just grupperna utanför arbetsmarknaden är ju de huvudsakliga målgrupperna för avdraget. Det är alltså oroande att undersökningen visar att grupper med låg sysselsättning har betydligt sämre kunskaper om avdraget än andra. Riksrevisionen avslutar sin rapport med en den kortfattade rekommendationen att Skatteverket bör ges i uppdrag att informera allmänheten om jobbskatteavdraget. Riktade informationskampanjer via skola, arbetsförmedling och försäkringskassa verkar onekligen vara påkallat.

(På siten jobbskatteavdrag.se kan man räkna ut storleken på avdraget beroende på inkomst och bostadsort. Efter kritik om att jobbskatteavdraget är svårbegripligt har även informationen förbättrats på regeringskansliets webbsidor. Liknande informationsproblem finns förstås för andra åtgärder som är avsedda att ändra våra beteenden. Ett exempel som nyligen uppmärksammats är jämställdhetsbonusen i föräldraförsäkringen. Enligt studier från Försäkringskassan är kännedomen om bonusen låg och effekterna på pappornas föräldraledighet obefintlig.)

Senaste kommentarer