Uppdatering 2014-04-28: Uppdaterad figur 1 finns här. Genomsnittlig inflation sedan 1995 nu bara 1,3 procent. [English translation.]

Hur kan Finansutskottet och andra avgöra om Riksbanken uppfyller eller åsidosätter sitt prisstabilitetsmål? Riksbanken har ju inte perfekt kontroll över inflationen och inflationen kan inte alltid ligga precis på målet. Jo, genom att jämföra genomsnittlig inflation under en längre period med inflationsmålet och även jämföra med andra länder med inflationsmål för att avgöra vad som är möjligt.

Den nya Riksbankslagen trädde i kraft den 1 januari 1999. Riksbanken, som är en myndighet under riksdagen, fick en unik självständig ställning gentemot riksdagen och regeringen. Som diskuteras i Regeringens proposition 1997/98:40 om Riksbankslagen är en delegering av penningpolitiken till en självständig Riksbank förenlig med en demokratisk beslutsordning bara under tre förutsättningar:

- Riksbanken måste ha ett demokratiskt förankrat mål för sin verksamhet.

- Målet måste vara tydligt. Om målet är otydligt ger det utrymme för en godtycklig utformning av penningpolitiken.

- En så långtgående delegering av penningpolitiken måste kombineras med uppföljning och kontroll samt ett utkrävande ansvar för penningpolitiken. Riksdagen måste som Riksbankens huvudman ha möjlighet att utvärdera verksamheten utifrån det mål som fastställts.

Sedan den nya riksbankslagen trädde i kraft har riksdagens finansutskott varje år gjort en utvärdering av penningpolitiken. Utskottet håller också öppna utfrågningar med företrädare för Riksbanken.

Riksbankslagen säger att ”målet för Riksbankens verksamhet skall vara att upprätthålla ett fast penningvärde”, dvs. att målet för penningpolitiken är prisstabilitet. Riksbanken har preciserat detta prisstabilitetsmål till ett inflationsmål, nämligen att den årliga ökningen i konsumentprisindex (KPI) skall vara 2 procent.

Hur kan då Finansutskottet och andra avgöra om Riksbanken uppfyller eller åsidosätter inflationsmålet? Hur kan Riksbankens måluppfyllelse mätas och bedömas?

Att bedöma måluppfyllelsen försvåras eftersom Riksbanken inte har fullständig kontroll över inflationen. Inflationen reagerar på penningpolitiska åtgärder med en fördröjning på flera kvartal. Den påverkas också av olika störningar. Därför är det inte möjligt undvika att inflationen varierar på 1 eller till och med 2 års sikt, och det är således inte möjligt att hålla inflationen hela tiden på 2 procent. Men Riksbanken kan hålla inflationen på vilken genomsnittlig nivå som helst. Det bästa Riksbanken kan åstadkomma är då att inflationen varierar runt 2 procent och i genomsnitt blir 2 procent.

- Detta betyder att genomsnittlig inflation under en längre period, säg 5 år eller mer, kan användas som ett kriterium på om Riksbanken uppfyller eller åsidosätter prisstabilitetsmålet. Om genomsnittlig inflation över en längre period tydligt över- eller understiger inflationsmålet kan man hävda att Riksbanken har åsidosatt prisstabilitetsmålet.

En ytterligare något teknisk fördel med att se på genomsnitt av KPI-inflationen under en längre period är att KPI innehåller en boendekostnadskomponent som varierar med bolåneräntorna. Dessa påverkas i sin tur av Riksbankens egen styrränta, reporäntan. Ändringar i Riksbankens styrränta ger då genom boendekostnadskomponenten upphov till kortsiktiga fluktuationer i KPI-inflationen som försvårar en jämförelser med inflationsmålet. Att då istället se på genomsnitt under en längre period innebär att man filtrerar bort dessa kortsiktiga effekter. Kvar blir bara effekten av eventuella trender i det allmänna ränteläget, trender som främst beror av trender i realräntan på grund av strukturella faktorer som globala obalanser, produktivitet, tidspreferenser, m.m. Sådana trender hindrar inte Riksbanken från att hålla genomsnittlig inflation på målet.

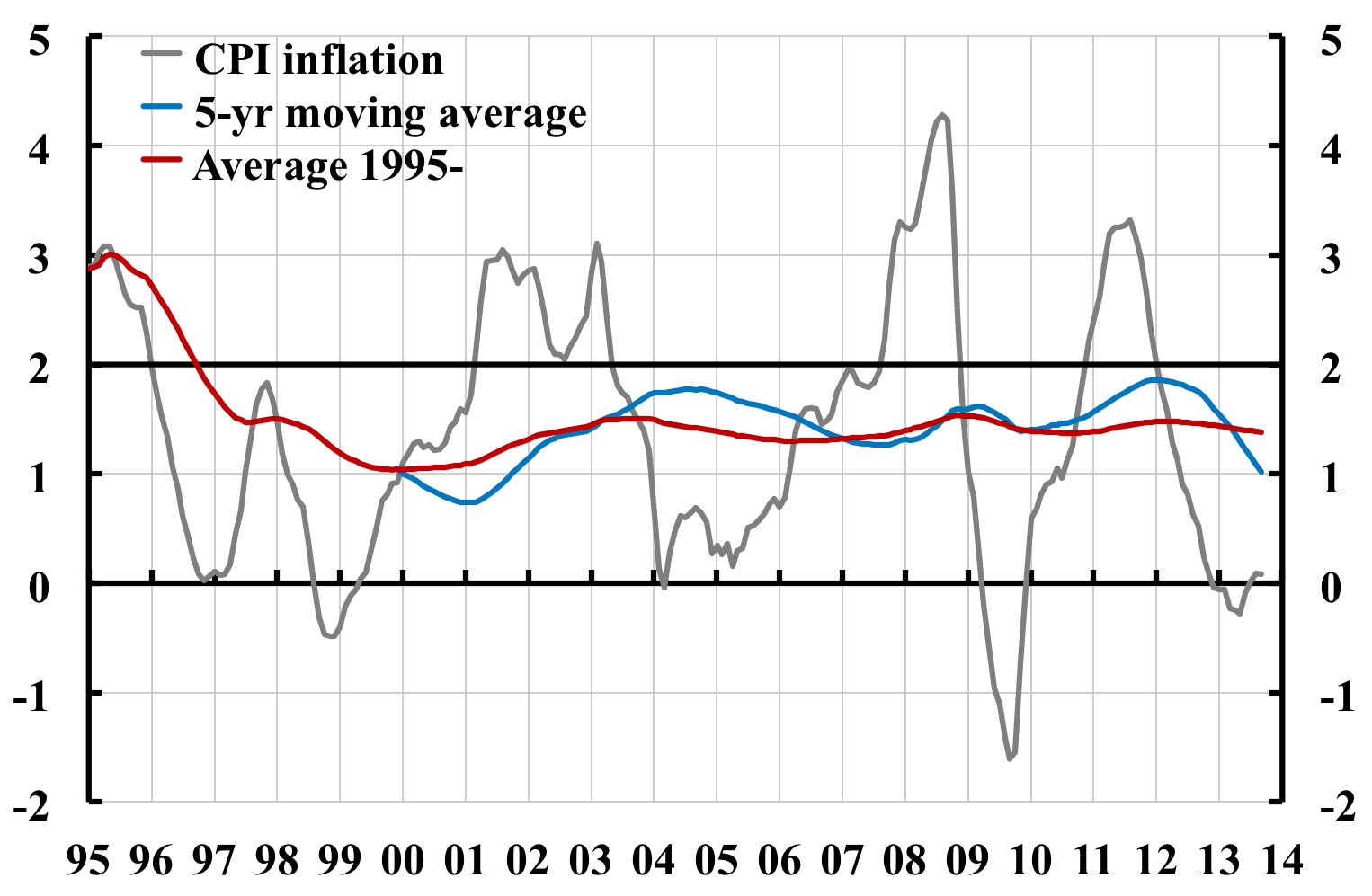

I figur 1 visar den grå kurvan KPI-inflationen i Sverige från 1995, när inflationsmålet började gälla, och framåt. (Inflationen under 1995- 2004 redovisas med historiska data enligt den metod som SCB då använde. Om inflationen mäts enligt nuvarande metod, som den procentuella förändringen i KPI, blir inflationen före 2005 i genomsnitt 0,2 procentenheter lägre.) Den blå kurvan visar 5-åriga glidande medelvärden, dvs. medelvärdet av inflationen under de 5 föregående åren. Den röda kurvan visar medelvärden från 1995 och framåt.

Figur 1. KPI-inflationen i Sverige

Vi ser att de glidande medelvärdena ligger tydligt under 2 procent och de når aldrig upp till denna nivå. Vi ser också att från 1997 och framåt ligger för varje år medelvärdet från 1995 till detta år tydligt under 2 procent. Vi ser också att det inte finns någon trend i vare sig de glidande medelvärdena eller medelvärdena från 1995 och framåt. Dessa ligger runt 1,4 procent och kommer inte närmare 2 procent över tiden.

Man kan också notera för de senaste åren att från 2012 faller både det glidande medelvärdet och medelvärdet från 1995. Det glidande medelvärdet har inte varit så lågt som 1 procent sedan 2002.

Uppdatering 2014-04-28: Se uppdaterad figur 1 här. Måluppfyllelsen nu ännu sämre.

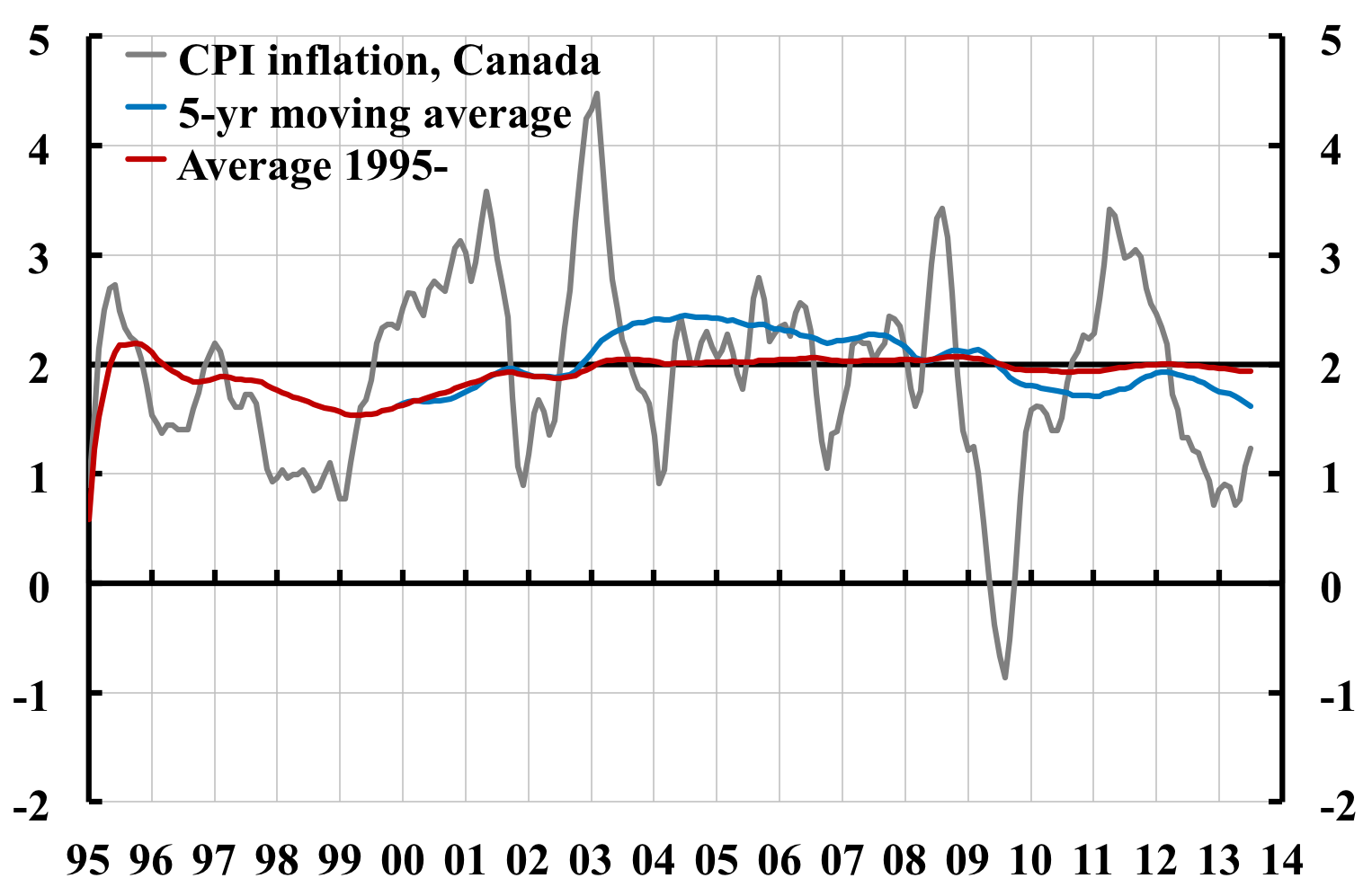

Som jämförelse för att se vad som är möjligt i andra länder kan vi se på KPI-inflationen i Kanada. Den kanadensiska centralbanken, Bank of Canada, har också ett inflationsmål på 2 procent (och ett KPI med en liknande boendekostnadskomponent som i Sverige). (För jämförelser med fler länder, se tabell 1, sid. 5, i denna uppsats.) Figur 2 visar KPI-inflation, 5-åriga glidande medelvärden, och medelvärden från 1995 för Kanada. Vi ser att de glidande medelvärdena ligger nära 2 procent och medelvärdena från 1995 och framåt ligger nästan exakt på 2 procent.

Figur 2. KPI-inflationen i Kanada.

- Det är klart från figur 2 att Bank of Canada har uppfyllt sitt prisstabilitetsmål med stor framgång.

- Det är också rimligt att från figur 1 dra slutsatsen att Riksbanken inte har uppfyllt sitt prisstabilitetsmål utan systematiskt åsidosatt detta genom att låta inflationen bli för låg. Det finns inte heller någon trend mot att måluppfyllelsen förbättras över tiden.

När företrädare för Riksbanken konfronteras med att KPI-inflationen avvikit från målet brukar man hålla fram att inflationen enligt andra prisindex, som KPIF eller KPIX, ligger närmare målet. Men om målet ska vara tydligt och ha någon mening kan man inte fritt välja bland indexen för hitta ett som i efterhand bättre stämmer med målet. För ansvarsutkrävandet duger det inte att glida mellan olika index. Och ett tydligt mål och ansvarsutkrävande krävs för att Riksbankens oberoende ska vara förenligt med en demokratisk beslutsordning.

Är målet definierat i termer av KPI är det KPI som gäller. Och genom att se på genomsnittlig KPI-inflation under en längre period bortser man, som nämnts ovan, från direkta effekter på KPI-inflationen av kortsiktiga variationer i bolåneräntorna och Riksbankens styrränta – de effekter som försvårar jämförelser av KPI-inflation under en kortare period med inflationsmålet.

Slutsatsen är alltså att Riksbanken har åsidosatt prisstabilitetsmålet genom att låta genomsnittlig inflation bli tydligt lägre än målet. Konsekvenserna av detta har jag tidigare kortfattat behandlat i Ekonomistas-inläggen här och här. Det finns dock en hel del mer att säga om konsekvenserna, och jag återkommer i frågan.

Intressant och välformulerat, som vanligt. Och skoningslös kritik mot RB. Också som vanligt. 🙂

Två frågor:

1. Varför är inflationsmålet ”2% nästa år” och inte ”22% under tioårsperioden som började för sju år sedan” eller någonting liknande som gör att RB måste kompensera för att man missar under ett antal år med att gå åt andra hålet följande år? (Har för mig att jag ställt frågan tidigare till Martin, men kan inte hitta det, så jag kanske missminner mig.)

2. I din tabell på sid 5 listar du ”bara” Australien, Kanada, Sverige, UK, US och Euroområdet. Är dessa de enda länder/omsråden som har en relevant regim? Hur ser det ut t.ex. för övriga nordiska länder, Japan, Sydkorea och Singapore (för att nämna några länder from the top of my head).

Den första frågan är egentligen om man ska ha ett prisnivåmål, dvs en bana för prisnivån som ökar med 2 procent per år, istället för ett inflationsmål. Ett prisnivåmål skulle medföra att genomsnittlig inflation under en längre period blev just 2 procent. Erfarenheterna från Australien, Kanada, Storbritanninen, Euroområdet och USA visar dock att även utan ett explicit prisnivåmål så går det att hålla genomsnittlig inflation under en lång period på målet. Så egentligen borde det inte behövas. Men det kanske behövs för Riksbanken, eftersom som resultatet i Sverige avviker från det i de andra länderna. Alternativt att Finansutskottet preciserar hur inflationsmålet ska tolkas och utvärderar penningpolitiken i enlighet med denna precisering.

Beträffande den andra frågan är det, som jag diskuterar i uppsatsen med tabellen, naturligt att jämföra med andra länder som haft ett fast inflationsmål lika länge som Sverige. Dessa är just Australien, Kanada och Storbritannien. Nya Zeeland fick ett inflationsmål först av alla, redan 1990, men tyvärr har man ändrat och höjt inflationsmålet över tiden, så jämförelsen med Nya Zeeland blir komplicerad. Euroområdet och USA har haft ett inflationsmål litet kortare tid från omkring 2000 (USA underförstått sedan omkring 2000, explicit endast från januari 2012), så jag tog med även dessa stora och viktiga ekonomier. Det finns flera länder som har haft inflationsmål kortare tid och flera emerging markets med inflationsmål, men de är inte lika naturliga jämförelseobjekt.

Kanada är särskilt intressant eftersom det har ett KPI som liksom Sveriges innehåller en boendekostnadskomponent som direkt påverkas av bolåneräntorna och därigenom av styrräntan.

Jag håller med dig Lars om att det är viktigt att om man har ett inflationsmål så ska man på sikt följa det så att penningpolitiken blir förutsägbar för folk och företag. (Även om jag inte håller med dig helt angående det du skrivit tidigare om bostadspriserna och hushållens skuldsättning.)

Slutsatsen att ”Riksbanken har åsidosatt prisstabilitetsmålet genom att låta genomsnittlig prisinflation bli tydligt lägre än målet” är i och för sig riktig, men man kan ju anmärka att priserna i och för sig blivit ännu mer stabila då de ökat långsammare. 2% årlig inflation innebär ju en fördubbling av priserna på cirka 36 år – är det ”stabilt”?

Du skriver inte här vad du anser att Riksbanken ska göra åt det hela, men vad jag förstår av dina reservationer i Riksbankens räntebeslut samt det du skrivit tidigare så antar jag att du vill att Riksbanken ska sänka sin styrränta för att driva prisinflationen närmare 2%-målet.

Ett annat alternativ är ju förstås att ändra på inflationsmålet så att det sätts till exempelvis 1,4%. Riksbanken motiverar ju valet av 2% med ”Att det blev just 2 procent beror på att inflationen var ungefär 2 procent när inflationsmålet introducerades”. Nu har KPI-inflationen de facto varit runt 1,4% en längre tid och det är kanske istället dags att se över 2%-siffran – det är nu ganska länge sedan den infördes och världsekonomin har förändrats mycket sedan dess. Hur ser du på ett sådant alternativ? Det vore intressant att läsa din syn på ett sådant scenario, kanske också med diskussion av vilket mått på prisinflationen som du tycker borde användas – KPI, KPIF eller KPIX.

Om man delvis motiverar ett 2%-mål med att övriga centralbanker har det, så kanske man bör anse att varje valutaområde har sina specifika förutsättningar. Kanske passar 1,4% bättre för just Sverige.

Tidigare kunde jag mycket väl tänka mig ett inflationsmål på 1,5 procent eller kanske till och med 1,0 procent, men erfarenheterna från den finansiella krisen har visat att risken för att hamna i en situation när den undre gränsen för nominella räntor (0 eller kanske minus 0,25 eller t.o.m. minus 0,5 procent) binder är större än vad man trodde tidigare. Samtidigt finns det fler penningpolitiska instrument att ta till om nedre gränsen binder. Mot bakgrund av det tycker jag att ett lägre mål än 2 procent inte längre är lämpligt. Samtidigt tycker jag inte det behövs ett högre inflationsmål än 2 procent. Och Fed valde ju just 2 procent med krisen i färskt minne.

Det viktiga är att hålla det inflationsmål man bestämt och att detta blir trovärdigt, dvs att inflationsförväntningarna stämmer med målet. I Sverige har inflationsförväntningarna sedan slutet av 1996 legat väl förankrade vid målet på 2 procent. Att då skjuta över eller under målet får betydande reala konsekvenser. Lägre genomsnittlig inflation än förväntat har i Sverige lett till högre genomsnittlig arbetslöshet och till högre reala skulder och en oförväntad förmögenhetstransferering från låntagare till långivare, dvs främst bankerna.

Eftersom det är KPI och inte KPIX eller KPIF som spelar roll för allmänheten, som är mest känt och som inflationsförväntningar och löneförhandlingar gäller, så tycker jag det är rätt att ha KPI-inflationen som målvariabel.

Som tidigare ledamot i finansutskottet instämmer jag med Lars Svenssons problematisering av den demokratiska förankringen av penningpolitiken. Nu när riksbanksdirektionens majoritet också väger in den finansiella stabiliteten kommer de oundvikligen in på ett område som regering och riksdag bör besluta om. Jag vill citera Axel Leijonhufvud från 2004:

”…om låg inflation inte är det enda målet så får doktrinen om oberoendet problem. Att göra avvägningar som får fördelningspolitiska konsekvenser är helt klart ett ansvar för politiker, det kan inte överlämnas till opolitiska teknokrater.”

Jag föreläste under rubriken ”Gick det bättre med ”opolitiska” centralbanker?” på (Göteborgs)

Handelshögskolans dag för en vecka sedan. Om någon är intresserad kan jag skicka bilderna jag visade.

Johan, om genomsnittlig inflation avviker från målet och förväntan får det oönskade fördelningskonsekvenser. Som du påpekar får också finansiell stabilitet och regleringar på detta område, t.ex. bolånetaket, fördelningskonsekvenser. Därför bör det tas ett politiskt ansvar för den finansiella stabiliteten, vilket ju är fallet med det nya ramverket för finansiell stabilitet i Sverige.

Lägg gärna in en länk till dina bilder i en ny kommentar.

Hej Lars

Du ska veta att jag röstade emot den nya riksbanksordningen 1998/99 (kanske jag sa då vi sågs i Uppsala för några år sedan)

Anser att centralbanksreformen förmodligen var nödvändig i länder typ Italien, men att svenska politiker kunnat ta det mer direkta ansvaret själva.

Hoppas denna länk funkar när det gäller bilder till mitt föredrag.

Johan

Jag har här och i andra fora understrukit värdet av de i huvudsak okorrumperade och kompetenta svenska politiska organen, men det verkar som om just tidsinkonsistens är det svåraste för även i övrigt välfungerande politiska församlingar.

Mitt favoritexempel är trängselskatterna i Stockholm, vilka givetvis måste beslutas politiskt. Inte desto mindre är det uppenbarligen svårt för den demokratiska makten att genomföra den höjning av dem som för varje tänkande pendlare måste framstå som nödvändig.

Hej,

Vill börja med att jag tycker det är föredömligt att du för debatt som även privatpersoner kan följa.

Något jag undrat generell är varför man har ett stabilitetsmål när det gäller kpi och inte något när det gäller aktier/bostäder? Dessa måste ju i det långa loppet på något sätt följa bnp alt bnp per capita.

Med vänlig hälsning,

Martin

Tack för detta! Det gäller att ha mål för penningpolitiken som den har möjlighet att uppfylla. Penningpolitiken kan stabilisera nominella storheter som inflation eller prissnivå runt en fastställd nivå. Den kan också bidra till att stabilisera sysselsättning och arbetslöshet runt skattade långsiktigt hållbara nivåer. Dessa långsiktigt hållbara nivåer bestäms inte av penningpolitiken utan beror på icke-monetära faktorer, som ekonomins och arbetsmarknadens struktur och funktionssätt, och kan inte väljas fritt. Nivårna kan ändras över tiden, men de ändras normalt tämligen långsamt.

Penningpolitiken kan normalt inte på lång sikt påverka relativpriser, som aktiepriser och bostadspriser i förhållnade till priset på konsumtion (KPI). Jämviktspriser för aktier och bostäder ändras över tiden, ibland ganska snabbt, och penningpolitiken är inte lämplig för att försöka stabilisera aktiepriser eller bostadspriser. Bostadspolitiken kan användas för att uppnå rimliga bostadspriser och en rimlig balans mellan utbud och efterfrågan.

Hej,

Tack för artikeln.

Du skriver: ”Riksbankslagen säger att ”målet för Riksbankens verksamhet skall vara att upprätthålla ett fast penningvärde”. RB har tolkat detta som 2% inflation, vilket jag håller med Flute om inte är någon knivskarp logik, men jag antar att den som kontollerar RB är OK med detta (fast=nästan fast).

Jag har dock svårt att se ansvarsutkrävningen av RB utifrån lagen; ju närmare 0% inflation destå bättre! Det är snarare ett trovärdighetsproblem att man inte når de mål man själv satt upp. Det hade nog varit bättre om lagen beskrivit vad man vill undvika: hög inflation (i förhållande till någon relevant jämförelsegrupp av handelspartners t.ex. OECD, EU) samt deflation (vilket inte lagen relekterar över).

Hjalmar, Numera är det nog allmänt internationellt accepterat att inflationsmålet ska vara symmetriskt, så att det är lika illa att ligga 1 procentenhet under som över målet. I synnerhet givet problemen med deflation och nollränta i Japan, och den omständighet att undre gränsen för styrräntan (noll eller något under noll) binder i USA och Storbritannien och hindrar penningpolitiken från att bäst stabilisera inflation och realekonomi.

När det gäller de realekonomiska konsekvenserna av avvikelser från målet (effekter på arbetslöshet och reala skulder) är dessa snarast värre om inflationen blir för låg än för hög, så de realekonomiska konsekvenserna ger inget stöd till att se milt på för låg inflation.

Det är dock i sista hand upp till Finansutskottet, i egenskap av Riksdagens kontrollorgan för Riksbanken, att bestämma hur inflationsmålet ska tolkas och hur ansvar ska utkrävas. Mitt inlägg kan ses som ett förslag till hur detta kan göras.

Svar till i första hand Per S: Jo jag skulle gärna också höja trängselskatten i Göteborg. Observera dock att Göteborgs politiker i bred enighet över blockgränserna (ihop med riksdagen) beslutat införa trängselskatten här trots en stor opinion emot enligt opinionsmätarna. Det strider mot tesen om den opportunistiske och kortsiktige politikern, grundantagandet i den teori som förordar en oberoende centralbank. I ”Who came first: politicians or academic economists?” i den italienska tidskriften ”History of Economic Theory and Policy” no 1 2013 sid 121-140.påstår jag rentav att svenska ekonomiska politiker – från Wigforss, Sträng, Persson och Borg – liksom fackföreningsekonomer som Rehn och Meidner – på det hela taget varit bättre på att anpassa politiken till vad nya tider kräver jämfört med de akademiska ekonomerna, som oftast (i genomsnitt) varit fast i gamla tankar lite längre.

Jag tycker att analogin haltar: Det är svårt att se att någon utomstående skulle sockra en kortsiktigt impopulär men för inflationsmålet nödvändig räntehöjning om Borg och Andersson skulle ha penningpolitiska möten på samma sätt som Göteborgspolitikerna av staten fått en enorm och samhällsekonomiskt tveksam investeringspresent i utbyte mot trängselskatter.

Förhoppningsvis skulle Borg, Andersson och övriga i riksdag, regering och riksbanksstyrelse – även utan ”socker” (vad menar Du? Mutor?) – försöka forma en samordnad finans- och penningpolitik så att maximal sysselsättning åstadkoms utan oacceptabelt hög inflation om vi återgick till den gamla ordningen före riksbanksreformen 1998/99. Min erfarenhet från finansutskottet från hösten 1991 till reformen trädde i kraft var att vi hade ganska bra koll på läget. Budgetsaneringen – inte minst det 110-miljardersprogram som S och V gjorde upp om hösten 1994 – innehöll inte särskilt mycket ”socker”. Dessutom var vi mer eniga i finansutskottet än riksbanksdirektionen varit på senare år.

När det gäller trängselskatten (som vi i V och MP för övrigt drev hårt i förhandlingar med regeringen redan efter valet 2002) är det på gränsen till oförskämt att kalla det Västsvenska Paketet för ”investeringspresent”. Jag är också tveksam till delar av detta paket, men det handlar om ganska lite pengar jämfört med de väldiga summor statliga pengar som pumpats in i Stockholmsområdets vägar och tunnelbanor – i huvudsak före trängselskattens tillkomst.

Centralbanksreformerna var kanske nödvändiga då de lanserades efter politiska misslyckanden att bromsa inflationen på 70- och 80-talet. Särskilt gäller det länder med svaga och korrupta politiker typ Italien. Men jag tror vi hade lärt oss läxan i Sverige på 90-talet. Här var reformen onödig. Dessutom farlig eftersom den riskerar bli en självuppfyllande profetia om politikers opportunism.

Lars! Tack för att du fortsätter skriva på detta sätt om ämnet. Jag bara hoppas att ekonomijournalisterna lyfter blicken från OMX-skärmarna en stund och börjar uppmärksamma dina inlägg så att den offentlig samhällsekonomiska debatten kan utvecklas. För det behövs verkligen!

Jag har också några funderingar så klart. Du nämner Kanada och att de lyckats så väl med sin måluppfyllelse. Då undrar man ju naturligtvis VARFÖR? Är det en fråga om skillnader i kompetens, systemskillnader, ansvarsutkrävning (politiskt och medialt) eller något annat?

Min tes är att en viktig faktor är den allmänna debatten om samhällsekonomiska frågor, som är mycket mer livaktig i anglosaxiska länder än i Sverige och att medierna spelar en viktig roll för ansvarsutkrävandet. Medan Sverige är ett litet korporativistiskt land där många ekonomijournalister mest snackar börs och storbolagsaffärer och ringer till bankekonomer när de vill förstå något om samhällsekonomi. Och där politiska journaliser nöjer sig med att referera politikers utsagor och ”analysera” dem utifrån hur de tror att de tar skruv i opinionen.

En annan tes är just att vi i Sverige tror att kompetens alltid brottar ner intresse när det i själva verket för det mesta är precis tvärtom. Jag gjorde en snabb genomgång av vilka som suttit i RB-styrelsen och wikipediade dem. Det visade sig att av de 20 riksbanks- och vice riksbankschefer som suttit i RB:s styrelse sedan 90-talets början hade 9 direkt koppling till den finansiella sektorn. Som jag skrivit tidigare menar jag inte att det rör sig om direkt korruption men att det alltid finns risk att man inte kan höja sig över de värderingar man internaliserat tidigare. Beteendeekonomisk forskning (eller psykologisk om man så vill) visar ju att våra förutfattade meningar, sociala identitet och grupptillhörighet m.m. styr vår analys och bedömningsförmåga. Liksom att de flesta människor som konfronteras med argument som utmanar ens ståndpunkt snarare gräver ner sig ännu djupare i sin alltmer tvivelaktiga övertygelse, vilket du kanske har egen erfarenhet av? :o)

Det vore väldigt intressant att höra hur du nu ska gå vidare från dina sakliga argument om vad som är på tok, till varför det är på tok. (Även om det kanske egentligen borde vara någon annan som svarar på den frågan.)

Tusen tack i alla fall för att du med ditt unika perspektiv håller liv i en viktig debatt!

Filurio, tack för dess ord. Varför Bank of Canada och andra centralbanker lyckas så mycket bättre än Riksbanken är onekligen en mycket viktig fråga. Man kanske ska vända på den och fråga varför Riksbanken, i synnerhet på senare tid, lyckas så dåligt jämfört med andra centralbanker, dvs. frågan är här snarast varför Riksbanken och penningpolitiken i Sverige avviker från den i andra länder. Anledningen kan inte gärna vara att Riksbankens medarbetare skulle vara mindre kompetenta än på andra centralbanker – såvitt jag kan bedöma har Riksbanken medarbetare som är minst lika skickliga som i andra centralbanker. Istället måste rimligtvis anledningen sökas i Riskbankens högsta ledning och i utnämningspolitiken till direktionen. Till detta hör att granskningen och bevakningen av Riksbanken och dess ledning i media och i den samhällsekonomiska debatten definitivt inte är på samma nivå som den i euroområdet, Storbritannien och USA. Den som är intresserad kan ju lätt jämföra Riksbankens och Feds websända presskonferenser efter de penningpolitiska mötena.

Hej Lars och ni andra läsare.

Jag kommer med både en fråga och ett inlägg i debatten. Om man läser pressmeddelandet (och andra dokument) från 1993 står det att Riksbankens inflationsmål preciserades till ”2% +/- 1 procentenhet” vid tiden för införandet av inflationsmålet. Vilket borde innebära att en genomsnittlig inflationstakt på 1,4 procent faktiskt är helt okej då det faller inom det intervall man då hade som mål. 2010 valde man/ni i direktionen dock att ta bort det tillåtna intervallet på +/- 1 procemtenhet varpå målet sattes till det mer definitiva 2 procent.

Och nu till frågan: Vore det på grund av ovan inte mer rättvist att dela upp din analys i två tidsperioder? 1993-2010 samt 2010-2013, just på grund av att man under dessa perioder haft olika mål. Vilka inflationsmedelvärden får man då?

Länkar till de båda pressmeddelandena för de intresserade:

Klicka för att komma åt 930115.pdf

Klicka för att komma åt nr27_beslutsunderlag.pdf

Emilie, det är en mycket intressant fråga hur toleransintervallet ska tolkas. Den vanliga tolkningen är att det inte innebär något annat än ett punktmål mitt i intervallet och att syftet med intervallet främst är att betona att inflationen oundvikligen på kort sikt kommer att variera. Storleken på intervallet kan då tolkas som en ungefärlig indikation på vilken normal kortsiktig variation av inflationen man kan vänta sig. Alternativt kan man tolka ett inflationsmål i form av ett intervall så att det gäller att maximera sannolikheten för att inflationen hamnar inom intervallet. För att maximera denna sannolikhet är det förstås bäst att sikta på mitten av intervallet, under det rimliga antagandet att sannolikhetsfördelningen är någorlunda symmetrisk. Så även med denna alternativa tolkning blir det i realiteten ett punktmål i mitten på intervallet.

Jag var ju själv med om och stödde beslutet att ta bort intervallet och bara ha kvar punktmålet. Den allmänna uppfattningen, som kommer fram i pressmeddelandet från 2010, var att intervallet inte längre fyllde någon praktisk funktion och att ta bort det inte innebar några förändringar i penningpolitiken.

Om man ändå beräknar genomsnittet för delperioderna 1995-2009 och 2010-2013 så blir de 1,40 respektive 1,35 procent, så det är något lägre för den senare perioden men det är ingen stor skillnad. (Kurvan för 5-årsmedelvärdena i figuren gör det för övrigt möjligt att i figuren avläsa genomsnitten för varje 5-årsperiod.)