Överskottsmålets framtid har debatterats flitigt de senaste veckorna. Göran Persson, LO, och nu även Lars Calmfors föreslår att målet överges eller ändras till ett balansmål. Värt att notera är att överskottsmålet tills nyligen har varit ett implicit balansmål för staten.

Överskottsmålet anger att den offentliga sektorns finansiella sparande ska uppgå till en procent av BNP i genomsnitt över konjunkturcykeln. Målet omfattar alltså hela den offentliga sektorn: staten, kommunerna och ålderspensionssystemet.

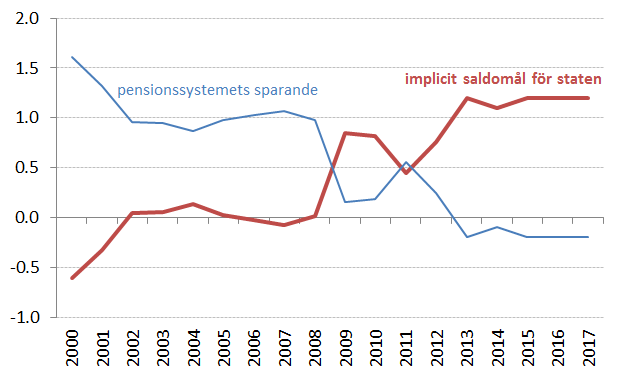

Eftersom pensionssystemet i princip är ett slutet, självfinansierande system med trendmässiga variationer i det finansiella sparandet medför denna ordning att statens finansiella sparande måste anpassas till pensionssystemets utveckling. Under överskottsmålets nio första år (2000-2008) uppgick pensionssystemets finansiella sparande till 1,1 procent av BNP. Överskottsmålet var således ett implicit balansmål för statens finanser.

Som figuren nedan visar har pensionssystemets finansiella sparande minskat under senare år. De prognoser jag har sett tyder dessutom på att pensionssystemet kommer att ha ett negativt sparande under lång tid framöver. En sådan utveckling medför att statens implicita saldomål höjs.

Finansiellt sparande i ålderspensionssystemet (% av BNP, justerat för transfereringar från pensionssystemet till staten 2000-2001, prognos från regeringens vårproposition) samt det implicita målet för finansiellt sparande i stat och kommuner (% av BNP) beräknat som överskottsmålets 1% minus pensionssystemets sparande.

Att överskottsmålet avser hela den offentliga sektorns sparande är ett medvetet val (se avsnitt 7.3 i Utvärdering av överskottsmålet). Jag har dock aldrig övertygats av argumenten bakom det valet. En viktig motivering till överskottsmålets existens är att stärka statens finanser inför kommande demografiska utmaningar. Utifrån det argumentet borde staten spara mer i demografiskt gynnsamma tider, dvs i perioder när pensionssystemet visar överskott.

En ändring av överskottsmålet till ett balansmål för statens (och kommunernas) finanser skulle kunna ses som en anpassning till det mål vi de facto har haft, och kanske även medföra en mer effektiv utformning av målet.

För andra perspektiv på överskottsmålet, se mina tidigare inlägg Behövs ett överskottsmål? (mars 2010) och Överskottsmålets långsiktiga konsekvenser (februari 2012).

Reblogged this on twelve twenty two and commented:

”Överskottsmål i finanserna”? HUr tänker regeringen spara sig till 100 000 nya jobb?

” Utifrån det argumentet borde staten spara mer i demografiskt gynnsamma tider, dvs i perioder när pensionssystemet visar överskott”

Håller med absolut men denna observation innebär även att den liknar den eviga fällan att staten (politikerna)aldrig gör som de säger, dvs de följer aldrig Keynes huvudtes att stimulanser(underskott/skuldsättning) under sämre tider innebär ”åtstramningar”(sparande/återbetalning) under goda tider. Därför att makten går hand i hand med valboskapen. Ifråga om demografiska överskottstider gäller som bekant inte bara ökade skatteintäkter utan först brukar det krävas ökade utgifter/investeringar.

För övrigt undrar jag hur statens skuld till pensionskapitalet skall behandlas. Jag syftar då på de 254 Mdr som Göran Persson ”stal” ur pensionssystemet under saneringen av statsfinanserna 1992- .

Skulden borde först betalas tillbaka med ränta innan överskottsmålen överges.

Vill gärna tillägga att även om pensionssparandet inom stat och kommun varit positiv(tillväxt) under mycket lång tid(inflationsrensat) så är hela systemet underfinansierat där särskilt kommunerna sticker ut. Detta eftersom hela pensionsskulden inte redovisas. Det som inte kvantifieras kan inte heller värderas riktigt. Tillväxten i pensionssparandet blir därför en slags pseudo-tillväxt eftersom den inte utgår från framtida kraftigt underskattade utbetalningsbehov. Tyvärr har våra makthavare här tagit för sig genom att de replikerat det privata näringslivets pensionsförsäkringar samtidigt som de lämnat vanligt folk i sticket.

Den ‘demografiska utmaningen’ handlar relativt lite om pensioner, och betydligt mer om att äldre i framtiden kommer att kräva mer skattefinansierad sjukvård och omsorg, något som ofta glöms bort i framtidsspekulationer (att sjukvården kommer att bli relativt dyrare av andra skäl är en ytterligare komplicerande faktor). Så det kan väll finnas skäl att spara (dvs skjuta upp konsumtion), det verkar ju betydligt mer effektivt i att ‘spara’ i framtida tillväxt genom olika infrastrukturinvesteringar dock.

Jag tror nog Martin Flodén med ”demografiska utmaningen” menar precis det. Men han menar samtidigt att gynnsamma demografiska tider ger normalt stora bidrag till pension-sparandet som enligt definitionen ovan minskar kravet på överskottsmålet 1%. Med uppfattningen att pensionssystemets avkastning blir negativ framöver riskerar istället överskottsmålet att öka över 1% trots att pensionssystemet är slutet och självfinansierat numera(i princip). Vi måste alltså spara än mer bara för att räntorna är låga och börsen faller och färre sysselsätts(lägre löner). Det låter förvisso logiskt i sig men det behöver inte alltid vara självklart. Martin tycks mena att en dålig pensionsutveckling framöver inte borde styra statens explicita balansmål. Bättre istället att definiera ett tydligare balansmål utan koppling till pensionerna.