Jag skrev nyligen om överskottsmålets framtid, ett ämne som just nu debatteras flitigt. Om målet överges, hur och när bör det då ske?

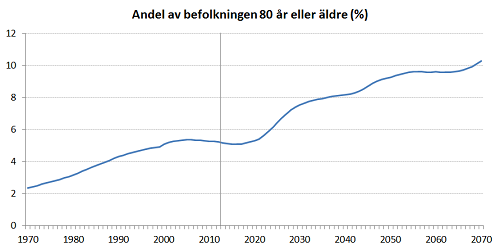

Ett av överskottsmålets syften har varit att stärka de offentliga finanserna inför kommande demografiska utmaningar. Om överskottsmålet ändras till ett balansmål kommer det offentlig-finansiella handlingsutrymmet att förbättras på kort sikt men försämras på längre sikt (förutsatt att den offentliga nettoförmögenheten krymper i förhållande till BNP med ett balansmål). Detta resonemang talar för att överskottsmålet inte bör överges förrän de stora 40-talistgenerationerna genererar mer omfattande påfrestningar på vård och omsorg. Som figuren nedan visar kommer andelen i befolkningen som är 80 år eller äldre att vara stabil knappt ett decennium framöver, för att sedan öka snabbt.

Ett annat av överskottsmålets syften är att tvinga fram en mer långsiktig planering i budgetprocessen. Det finns en välkänd risk att den ekonomisk-politiska processen får en alltför kortsiktig planeringshorisont, där politiker mest drivs av det som är opportunt inför nästkommande val. För att undvika att en eventuell förändring av överskottsmålet drivs av sådan kortsiktig opportunism bör målet ändras med några års framförhållning. Det är alltså olyckligt om den nuvarande diskussionen om överskottsmålet gäller ett övergivande från nästa budgetår.

Andel av befolkningen som är 80 år eller äldre, Källa: SCBs befolkningsstatistik och befolkningsframskrivningar.

Håller med om det sistnämnda med tanke på stundande valår. Å andra sidan lider många av att inga offensiva investeringar sker inom t.ex sönderfallande infrastrukturer inom skilda områden. Återstår då skattehöjningar? Nej, man kan nog förvänta sig status quo, dvs passivitet tills vår-propen 2014 riskerar att bli valfläsk. Särskilt om världekonomin fortsätter att halta utan större nedgångar i sikte.

Så fortsätter svensk ekonomi att förbättras under 2013 vore en omformulering av målet en väntad reaktion inför valåret.

Givet den höga arbetslösheten i nuläget, behovet av investeringar i infrastruktur och bostäder samt den relativt låga nivån på statsskulden; kan innehållet i detta inlägg verkligen betraktas som ett huvudargument till att inte införa stimulans? Det förefaller inte rimligt.

Nicolaj: Jag tycker inte att det direkt handlar om stimulanser eller ej. Stimulanser ges i lågkonjunktur, och överskottsmålet gäller som ett genomsnitt över konjunkturcykeln. Det finns alltså utrymme för konjunkturpolitik inom ramen för överskottsmålet.

Det stämmer att vi har haft låga investeringar i infrastruktur och bostäder. För lite? Förmodligen, men det är en omdebatterad fråga. Oavsett svaret så kan nivån på sådana investeringar inte lätt ökas kraftigt till nästa år, så detta är knappast ett argument för att snabbt överge överskottsmålet.

Något helt orelaterat, men som jag gärna vill höra din syn på, Martin:

http://www.businessinsider.com/in-one-chart-heres-why-roger-altman-is-wrong-about-how-the-markets-forced-austerity-on-europe-2013-5

I synnerhet när du bland annat låter Ivar Arpi citera dig medan han skämmer ut sig själv på SvD’s ledarsida idag.

Ett stort problem man helst vill undvika att samtala kring är hur oerhört förändrad världen blivit på 30 år. Och det har skett genom medvetna avregleringar över hela linjen. Inte minst inom EU där det nästan blivit ett religiöst program. Lägg till särskilt finansavregleringar och WTO-avtalet med Kina.

Fackföreningarna och politiker satt tysta när jobben skeppades ut. En allt mer fri marknad under laissez faire har fått dominera mer och mer. Utan att anföra kritik vill jag istället förklara att nämnda politik har som konsekvens skapat en oerhört långvarig boom som vi sedan 2007 fått känna baksidorna av. Och en anpassning/balansering är ännu långt borta. Faktum är att den typ av affärs-cykel vi fått uppleva rebalanseras inte med traditionella verktyg som stimulanser eller sparpaket. Tyvärr måste jag konstatera. Likvidationer kommer att bli nödvändiga för att inte dra ut på nöden under för lång tid. Det är priset för dessa gigantiska felallokeringar. Vill man ha en renodlad ”fri marknad” så går det inte att rätta till marknadens understödda(penningpolitik och finanspolitik etc) överoptimism genom interventioner. Marknadens eget väsen behöver göra en stor del av jobbet och det kostar. Mycket. Alternativet är deflation och stagflation och det som väntar. De som vunnit måste istället betala priset efter felallokeringarna. Precis som marknaden 2007 hade bestämt om inte centralbankerna bestämt att belöna de huvudansvariga(det finns flera sätt att rädda ekonomiska ”misstag”). Varför tror ekonomer alltid att de kan ”fixa allt”? Att de kan överbrygga eller eliminera

affärscyklerna?

Ja jag tyckte också det var väldigt märkligt att Martins namn dök upp i den artikeln. Martin framställdes som en Olli Rehn.

Att jag dyker upp i Arpis artikel betyder förstås inte att jag har godkänt dess innehåll. Som vanligt när jag har kontakt med journalister har jag svarat på ett antal frågor, och sedan godkänt det citat som journalisten vill använda. Jag har dock inte känt till hur eller i vilket sammanhang citatet skulle användas.

Sedan tycker jag inte att Arpis artikel är särskilt anmärkningsvärd, och definitivt inte ”pinsam”, även om beskrivningen av Peter Wolodarski som Paul Krugmans lärjunge känns främmande för mig. Flera länder har helt enkelt tvingats göra något åt sina offentliga finanser. Visst har det funnits alternativ för länder som Grekland, men valet har gällt storleken på skuldnedskrivningar, och kanske även utträde ur eurosamarbetet. Att fortsätta att ackumulera en allt större skuld har ju inte varit möjligt när ingen vill låna ut (eller skänka) pengar till landet.

Man kan tycka att större skuldnedskrivningar hade varit en bättre lösning eftersom landet då inte hade tvingats till lika stora nedskärningar i sin budget. Men Reinhart och Rogoffs studie tydde ju precis på detta, dvs att en stor skuldnedskrivning hade varit bättre än den lilla som nu har genomförts. Det går alltså inte att skylla detta (fel-)val på Reinhart och Rogoffs studie.

Och angående den artikel/graf Nicolaj hänvisar till: där visas att det var efter ECBs stödköp av italienska statsobligationer som räntorna sjönk. Argumentet är alltså att Italien inte skulle ha behövt strama åt sina offentliga finanser. Visst, men ECB har ju betingat sina stödköp på att Italien (och andra länder) försöker få ordning på sina offentliga finanser. Och att ECB har ställt sådana krav har ju inte berott på att de trott att skuldsanering ska driva upp den italienska BNP-tillväxten, utan på att de inte vill (och förmodligen inte får) finansiera insolventa länder, och relaterat till detta att de vill begränsa risken för moral hazard.

Och liknande resonemang gäller förstås trojkans krav. Visst hade det varit bättre för Grekland om de hade fått generösare lånevillkor och inte tvingats strama åt lika mycket på kort sikt. Men att Tyskland och andra länder inte har velat gå med på sådana villkor har naturligtvis inte berott på att de trott att kraven/åtstramningen skulle ge krisländerna högre tillväxt.