De senaste åren har oljepriset åkt berg- och dalbana, se figur 1. Vad förklarar de stora svängningarna? Det enklaste svaret är naturligtvis förändringar i utbud och/eller efterfrågan. Men för att få så stora svängningar måste utbudet vara oelastiskt, dvs. en viss förändring i priset ger en liten förändring i utbjuden kvantitet och omvänt ger en viss förändring i kvantitet en stor förändring i priset.

Figur 1. Dollar per fat Brentolja

Källa: Riksbanken, Penningpolitisk rapport februari 2015

Så har det varit. OPEC:s tolv medlemmar svarar i dag för ca 40 procent av det totala utbudet. De kan visserligen med relativt låga kostnader öka sin produktion, men har hållit den ganska konstant. Varje förändring i produktionen är förenad med fördelningsproblem inom kartellen. Alla medlemmar kan inte öka produktionen proportionellt om en ökning är aktuell – åtminstone inte momentant – och att minska produktionen skapar större statsfinansiella problem för vissa än för andra. Producenterna utanför OPEC pumpar praktiskt taget upp så mycket olja som kapaciteten tillåter. Deras fasta kostnader för att öka kapaciteten är relativt höga, särskilt vid utvinning till havs. Så länge de rörliga kostnaderna täcks lönar det sig att producera för fullt.

På senare år har teknisk utveckling sänkt kostnaderna för att utvinna gas och olja ur skifferlager. Sannolikt kommer kostnaderna att sjunka ytterligarre. Produktionen av skifferolja har ökat dramatiskt i Nordamerika och gjort USA nästan oberoende av oljeimport. Halveringen av oljepriset de senaste halvåret beror huvudsakligen på det dramatiskt ökade utbudet av skifferolja, se Arezki och Blanchard, 2014.

Till skillnad från konventionell utvinning till havs är investeringskostnaden vid skifferoljeutvinning låg. Dessutom är kostnaden för att öppna och stänga oljekranarna relativt liten. Tillsammans med de relativt låga fasta kostnaderna innebär det att utbudet av skifferolja är mycket elastiskt. Dagens låga oljepris har gjort att många producenter har stängt kranen. Av samma skäl kommer en ökning av priset sannolikt att leda till en betydande ökning av utbudet.

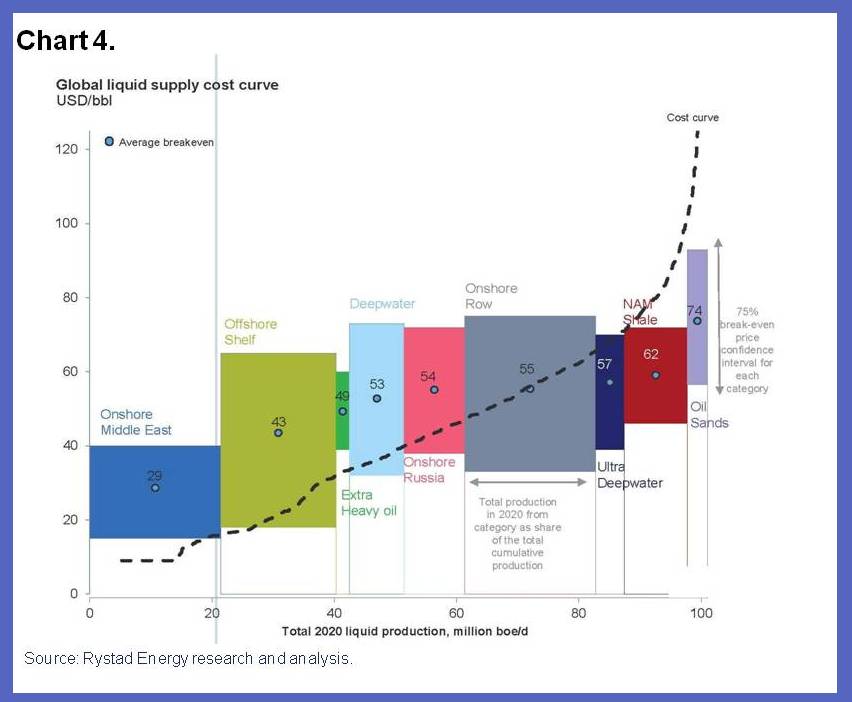

Skifferoljan har därför skapat ett nytt tak för oljepriset. Vi bör inte vänta oss att priset åter komma att stiga till 100 dollar eller mer, där det har legat de senaste åren. Det nya taket ligger vid genomsnittskostnaden för utvinning vid nya fyndigheter, dvs. vid 70 dollar per fat, se figur 2. Samtidigt bör vi inte vänta oss att priset kommer att sjunka under dagens nivå på 60 dollar. Det ligger i OPEC:s intresse att hålla priset så högt som möjligt, dvs. strax under den nivå där investeringar i skifferolja blir lönsamma.

Figur 2. Global utbuds- och kostnadskurva för olja

Källa: Arezki och Blanchard, 2014

Jag vet inte hur man gör en pingback hit från Blogger, men jag har skrivit lite kritik av denna artikel på min blogg här: http://flutetankar.blogspot.se/2015/02/ekonomiprofessor-visar-okunskap-om-olja.html

Att skifferoljan skulle ha gjort USA nästan oberoende av oljeimport är fullständigt felaktigt, då de fortfarande importerar omkring hälften av sin olja!

Att OPEC till ”relativt låga kostnader” skulle kunna öka sin produktion stämmer för Saudiarabien, Förenade arabemiraten, Qatar och kanske Ecuador, men inte för övriga åtta medlemmar.

Dessutom en del konstigheter i resonemangen kring skifferoljans investeringskostnader.

Med tanke på dessa felaktiga premisser får man anta att din prognos för golv och tak för oljepriset är felaktiga.

Under 2015 beräknas nettoimporten av olja till USA motsvara 21 procent av förbrukningen, och andelen har sjunkit mycket kraftigt de senaste åren. Även om samtliga medlemmar av OPEC inte kan öka sin produktion – vilket jag skrev – kan OPEC som helhet göra det, dvs. främst på arabiska halvön.

Jag vet inte om jag håller med om allt ovan.

”Till skillnad från konventionell utvinning till havs är investeringskostnaden vid skifferoljeutvinning låg. Dessutom är kostnaden för att öppna och stänga oljekranarna relativt liten. Tillsammans med de relativt låga fasta kostnaderna innebär det att utbudet av skifferolja är mycket elastiskt. Dagens låga oljepris har gjort att många producenter har stängt kranen.”

Hur stämmer detta med att kostnaden för skifferoljeutvinning nästan uteslutande är just kapitalkostnader, det vill säga att borra brunnen och installera den tekniska utrustning som krävs för utvinningen? De fasta kostnaderna är alltså inte låga, utan höga.

Så vitt jag vet har heller inga skifferoljeproducenter ”stängt av kranen”. Istället ökar oljelagren kraftigt.

Vad vi har sett är att antalet operativa borriggar kraftigt minskat. Det innebär att utbudet på skifferolja kommer att sluta öka, eftersom man måste borra nya brunnar för att öka utvninningen. Vidare tappar varje enskild skifferoljebrunn en mycket hög andel av sin produktionsvolym redan det första året, grovt räknat 50% (en konventionell oljebrunn tappar som regel bara några få procent av sin prduktion om året).

Detta betyder att det krävs ett intensivt borrande av nya brunnar för att upprätthålla utvinningen, för att inte tala om att öka den. När man beaktar det minskade antalet borriggar och behovet av intensivt borrande för att upprätthålla eller öka utvinningen, kan man dra slutsatsen att det kommer bli svårt att fortsätta öka skifferoljeutvinningen, så länge oljepriset ligger kvar på dagens nivå. Kanske kommer utvinningen till och med att minska.

Men detta är näppeligen det samma som att man ”stänger av kranen”.

Antalet operativa borriggar har minskat till följd av det låga oljepriset, det var det jag menade med det bildlika stänga kranen, se här. Investeringskostnaden per hål är relativt låg vid skifferoljeutvinning, vilket gör att utbudet blir mycket mer elastistiskt än alternativet att borra till havs.

Även om en skifferoljebrunn är billigare än en konventionell brunn producerar den också mycket mindre. Men det relevanta är inte kapitalkostnaden per borrad oljebrunn, utan kapitalkostnaden per fat utvinningskapacitet. Detta får man sen diskontera då skifferbrunnar tappar produktion så mycket snabbare än konventionella brunnar.

Visst, skifferolja har säkert lägre kapitalkostnader per fat än ultradeep offshore. Men ärligt talat: vad har inte det? 🙂

Skifferoljans problem och välsignelse är att de relativt små mängderna olja per brunn och den snabba avtrappningen i utvinning gör att det är väldigt snabbt och enkelt att dra igång och avsluta projekt jämfört med konventionella fält eller etter värre offshoreutvinning.

Det är till och med sannolikt att utvinningen av skifferolja kommer minska framöver pga det låga oljepriset – varvid priset kommer återhämta sig till en breakevennivå för skifferolja.

Skifferutvinningen behöver inte öka för att få en modererande effekt på priset – det räcker att den lägger sig som marginalolja vid $65 /fatet för att OPEC och övriga kommer producera tillräckligt mycket olja för att hålla priset strax under denna nivå för att inte tappa marknader.

Hej Harry,

Låt mig komplicera bilden en aning.

1) Tidigare har OPEC (Saudiarabien) ökat och minskat sin utvinning för att stabilisera priset. Det har dom inte gjort senaste halvåret. Detta skulle kunna förklara (säkert vet vi inte något än) varför ökningen av skifferolja mm lett till fallande priser. Det ser då ut som att prisfallet beror på ökning av skifferolja medan det egentligen kan bero på att Saudi valt att inte minska sin utvinning denna gång. Vidare har skifferoljan varit på frammarsch under ett antal år, så frågan är varför priset föll så skarpt just nu.

2) Som du noterar så är utvinningskostnader för skifferolja ca 60-70 $/fat. Hur kommer det då sig att priset föll under 50? En möjlig förklaring är att Saudi vill skrämma bort investeringar i skiffer och annat genom att visa att ingen kan räkna med ett högt pris. Om detta är deras taktik så kan vi nog räkna med fler episoder med priser under 60.

3) Skifferolja är bara en av konkurrenterna till OPECs olja. Om andra fyndigheter eller tekniker utvecklas med lägre kostnader så finns inget hinder för pris under 60.

4) Priset har under några år legat på runt 110. Jag tror knappast någon har marginalkostnader som är så höga (kanske kan någon geolog rätta mig), vilket tyder på att priset inte enbart bestäms av högsta kostnaden. Alltså kan man knappast med säkerhet säga att priset inte kommer gå över 100 igen.

5) Det finns inte oändligt mycket skifferolja. Alltså kan brist uppstå både på medel och lång sikt om global BNP växer snabbare än energisparande teknik och andra energikällor mm utvecklas. Om så sker kan priset gå upp över 100 igen.

Baserat på detta verkar det svårt att sätta ett tak eller golv för oljepriset.

Hälsningar

Daniel Spiro

Hej Daniel!

1) Det är riktigt att det plötsliga och kraftiga prisfallet inte går ihop med att skifferoljan ökat kraftigt i flera år. Det verkar inte bero på konjunkturfaktorer. Kanske ligger förklaringen i spekulation, dvs. i spekulativ lagerhållning.

2) Ja, prisfallet under 50 dollar berodde sannolikt på att Saudiarabien tvingade övriga kartellmedlemmar att hålla produktionen konstant för att mota bort skifferoljan.

3)-5) Mitt resonemang baseras på hur läget ser ut idag och ”prognosen” gäller förstås inte om helt nya faktorer dyker upp, t.ex. nya stora fyndigheter och ny teknik.

Hälsningar, Harry

Anledningen till att Saudiarabien inte velat dra åt kranarna kan man bara spekulera om.

KSA har knappast ”tvingat” övriga medlemmar att hålla kranarna öppna. Snarare så handlar det om att övriga OPEC-medlemmar med undantag i Kuwait har extrema behov av att pumpa för allt vad tygen håller. Man har till skillnad från KSA och Kuwait inga enorma oljefonder att dra på – och man har anpassat statsbudgetar efter ett betydligt högre oljepris. De har inget val annat än att pumpa på – oljan är deras enda exposrtprodukt av signifikans och enda sätt att få utländsk valuta.

KSAs handlande kan handla om flera orsaker eller en kombination:

1. Pga skifferoljans snabba utveckling skulle KSA behöva kapa sin produktion orimligt mycket för att stabilisera priset. Med tanke på att Irak, Libyen, Ryssland, Venezuela och en hel del andra snarare ökar sin produktion så blir KSAs ”ansvar” orimligt stort och man vill helt enkelt lära övriga medlemmar en läxa att dessa inte kan räkna med att KSA alltid ska försaka marknadsandelar för deras skull.

2. Man är konstanta ovänner med Iran som behöver ett högt oljepris för att balansera sin budget och vill sätta press på dem gällande stödet till Assad.

3. Man vill straffa Ryssland för stödet till Assad.

4. Man är genuint oroad över att oljan ska bli en ”stranded asset” och tänker helt enkelt pumpa på så länge som man har täckning för rörliga kostnader.

En liten fundering beträffande det senaste årets kraftiga prisnedgång i olja: eftersom oljan prissätts i USD handlas väl oljan också i omvänd riktning till priset av världens reservvaluta.?

Några små tankar:

P.g.a. exportförbud i USA av råolja samt att olika typer av råolja har olika användningsområden så importerar USA råolja. Men om man tittar på raffinerade oljeprodukter som USA exporterar så lär man sig att export/import i princip går jämnt upp. 2015 är året då USA blir bruttoexportör.

Det är även mycket stora skillnader i livslängd på varje källa. Vid fracking så utvinns allt på några år med majoriteten av oljan/gasen utvunnen redan första året. Det är alltså en avtagande andragradsfunktion om det hjälper er att visualisera.

Allt detta visar Harry Flam med tydlighet i sina inlägg. Oljepriset kommer framöver att bestämmas av den aktör på marknaden som har lägst utvinningskostnad per fat olja. Redan idag finns det företag i USA som har kommit ner i $50/fat.

Skifferolja har helt enkelt lett till en extrem priselasticitet på en produkt som normalt sett endast påverkats av möjligheten att ersätta den med en annan likvärdig produkt.

Det är ett perfekt skolboksexempel i nationalekonomi, och det är kul att se att några av modellerna jag fick lära mig faktiskt stämmer!

Det låga priset är ett mycket hårt slag mot clean tech industrin. Den har under lång tid haft två komponenter som varit mycket viktiga i deras egna kalkyler.

1. Oljepriset har varit historiskt högt. Vilket gjort att marginalkostnaden för olja varit hög i alterntiva kalkyler. Nu är priset inte så högt och Europa importerar billigt kol varpå marginalkostnaden i de alternativa kalkylerna är mycket attraktivare.

2. På sikt har man alltid pratat om att priset på energi går upp. Därmed har man ofta haft en uppräkningsfaktor för alternativen till clean tech genom att sätta en sådan prisstegring på energi till 1-3% årligen beroende på kalkyler. Att i kalkylerna lägga in framtida högre energipris är rent kalkylmässigt inte längre möjligt.

Det verkar finnas en hel del clean tech projekt i Sverige som har svåra lönsamhetsproblem, överskattade egna priser, underskattning av intäktsbortfall vid service och underhåll.

I ett svep slår Saudiarabien nu mer eller mindre undan dessa två fundramentala förutsättningar för clean tech elproduktion. Enligt mig är det Saudiarabien som slår undan det. Det finns många geopolitiska grunder till att de just nu vill ha ett lägra oljepris. Mota bort clean tech, prova gränserna för vad priset för fracking är, geopolitisk konflikt med Ryssland i Syrien, Iran har ekonomiska problem vid ett lågt oljepris och detta verkar vara Saudiarabiens ärkefiende i regionen (sunni vs shia). Vidare är det bra för Saudiarabien (och hela geopolitiska balansen i regionen) att Israel inte är intresserade av att utvinna deras enorma oljefyndighet. Stora oljereserver innebär trots allt en starkt energipolitiskt maktpossition.

Vidare så uppvisar skifferolja relativt hög priselastiscitet. Volymjusteringar som OPEC tidigare mer eller mindre haft monopol på genom sina produktionskvoter. Numera måste de dela med sig av av denna maktposition.