Tidigare har jag redovisat en s.k. kontrafaktisk analys, där jag visat att en styrränta på 0,25 procent från juni/juli 2010 istället för Riksbankens räntehöjningar och högre räntebana av allt att döma skulle ha lett till ett mycket bättre utfall, med inflationen betydligt högre och nära målet och arbetslösheten betydligt lägre och närmare en rimlig långsiktigt hållbar nivå. Dessutom – kanske något överraskande för somliga – skulle av allt att döma skuldkvoten ha blivit något lägre, inte högre. Denna analys har nyligen kritiserats i ett tal av direktionsledamoten Per Jansson. Men kritiken tar sig en ovanlig och oväntad form. Jansson ifrågasätter nämligen inte själva beräkningen av effekterna av en låg räntebana, och presenterar inte någon egen bättre analys av effekterna. Istället skulle enligt hans uppfattning en sådan låg ränta ”inte vara realistisk”:

I min värld skulle en sådan politik [med en ränta på 0,25 procent från juni/juli 2010] helt enkelt inte vara realistisk och den faller därmed också bort som en meningsfull jämförelsenorm.

Nya ledamoten Cecilia Skingsley har i SVT också uttalat sig på liknande sätt. Men Jansson och Skingsley gör sig skyldiga till ett tankefel, genom att blanda ihop två mycket olika sätt att utvärdera penningpolitiken.

Det ena sättet, s.k. ex post-analys, utvärderar penningpolitiken i efterhand, med facit i hand. En sådan analys jämför den faktiska penningpolitiken och dess utfall och måluppfyllelse med en kontrafaktisk alternativ penningpolitik och dess skattade utfall och måluppfyllelse. Det är en sådan ex post-analys som jag har gjort.

Den andra sättet, s.k. ex ante-analys, utvärderar penningpolitiken enbart utifrån den information som fanns vid beslutstillfället. En sådan analys bedömer om Riksbanken, givet den information som fanns vid beslutstillfället, gjorde rimliga prognoser för inflation, arbetslöshet och andra storheter, och om Riksbanken, givet dessa prognoser, fattade beslut om styrränta och räntebana som kunde förväntas leda till bäst måluppfyllelse. Det verkar vara en sådan analys som Jansson (och Skingsley) hänvisar till. Att blanda dessa olika sorts analyser leder till stor förvirring i diskussionen. Här försöker jag reda ut begreppen. Det visar sig att Janssons (och Skingsleys) argument inte tål en närmare granskning.

I detta inlägg har jag alltså redovisat en kontrafaktisk ex post-analys, en jämförelse med facit i hand av det faktiska utfallet i Sverige för inflation, arbetslöshet och skuldkvot med det kontrafaktiska utfallet ifall Riksbanken hade låtit styrräntan ligga kvar på 0,25 procent från juni/juli 2010 istället för att snabbt höjas till 2 procent och sedan långsamt sänkas till 1 procent. (Jag skriver juni/juli 2010, eftersom det penningpolitiska mötet hölls den 30 juni och annonserades den 1 juli.) Resultatet av denna jämförelse visas i figur 1 (högerklickar man på figuren kan man öppna en större bild i ett separat fönster).

Figur 1. Styrränta, KPIF-inflation, arbetslöshet och skuldkvot: Faktiskt utfall och kontrafaktiskt utfall för en styrränta på 0,25 procent från juni/juli 2010.

De röda kurvorna visar det faktiska utfallet för styrräntan, KPIF-inflationen, arbetslösheten och skuldkvoten. De blå kurvorna visar det kontrafaktiska utfallet om räntan hade legat kvar på 0,25 procent (skattningar av det kontrafaktiska utfallet för inflation, arbetslöshet och skuldkvot). Vi ser att KPIF-inflationen med den låga räntebanan hade legat kvar tämligen stabilt runt 2 procent i stället för att falla till 1 procent och lägre. Måluppfyllelsen för KPIF-inflationen hade blivit så bra som överhuvudtaget är möjligt. Samtidigt hade arbetslösheten fallit och blivit ungefär 1,2 procentenheter lägre, runt 7 procent. Runt 60 000 färre personer hade varit arbetslösa (1,2 procent av en arbetskraft på ungefär 5 miljoner personer). Måluppfyllelsen för arbetslösheten hade varit mycket bättre än i nuläget.

Dessutom ser vi att den lägre räntebanan hade lett till lägre skuldkvot, inte högre. Det beror på att en lägre ränta hade ökat nämnaren (nominell disponibel inkomst) snabbare än täljaren (nominella skulder). Då hade kvoten fallit kvoten. Istället för 174 procent i början av 2013 hade den blivit ungefär 3 procentenheter lägre, 171 procent. (Se uppsatsen om några av mina erfarenheter från sex år i Riksbanken för detaljer.) Om man tror att eventuella risker med hushållens skuldsättning varierar med skuldkvoten skulle således eventuella risker ha minskat. Dock är 171 jämfört med 174 procent en så liten skillnad att det skulle varit en obetydlig minskning av eventuella risker. Men det är definitivt inte fråga om att det hade varit en betydande ökning av eventuella risker, som majoriteten i Riksbankens direktion tycks ha trott.

Denna analys har alltså nyligen kritiserats i ett tal av Per Jansson, direktionledamot i Riksbanken.

Man kan tycka att ett naturligt sätt att kritisera min analys hade varit att presentera en bättre analys av konsekvenserna för inflation, arbetslöshet och skuldkvot av en kontrafaktisk räntebana på 0,25 procent, särskilt med hänsyn till att Jansson beträffande effekterna på inflation och arbetslöshet har tillgång till precis den metod som jag använt och som utvecklats på Riksbanken. Detta hade varit konstruktivt och fört diskussionen framåt. Men så har Jansson tyvärr inte gjort.

I stället hävdar alltså Jansson något oväntat att en styrränta på 0,25 procent från juni/juli 2010 inte skulle varit realistisk och inte en meningsfull jämförelse. Under rubriken ”Krisränta i fyra år ingen realistisk jämförelse” hävdar Jansson:

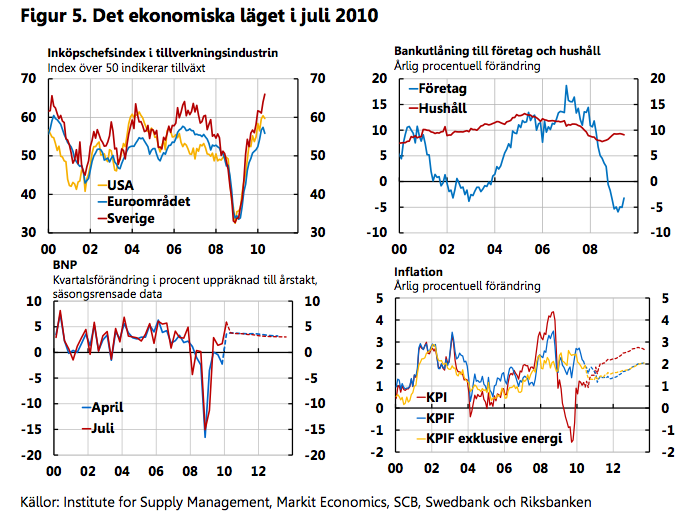

Vad det här argumentet bland annat verkar bortse ifrån är att när Riksbanken började höja räntan i mitten av 2010 var läget sådant att den svenska ekonomin överraskande snabbt hade återhämtat sig från krisen (se figur 5 [nedan, från Janssons tal]). Tillväxten var rekordsnabb, cirka 6 procent för första kvartalet i uppräknad årstakt, och landade också på över 6 procent för helåret. I stort sett alla indikatorer på den ekonomiska aktiviteten pekade uppåt och inflationstakten enligt KPIF var nära 2 procent. Enbart de traditionella skälen, utan någon hänsyn till risker med hushållens skuldsättning, talade alltså starkt för att det var lämpligt att börja höja räntan. Därtill ska läggas att utlåningen till hushållen visserligen hade minskat från tvåsiffriga tal före krisen, men den ökade fortfarande med 9 procent, betydligt snabbare än hushållens inkomster.

…I min värld skulle en sådan politik helt enkelt inte vara realistisk och den faller därmed också bort som en meningsfull jämförelsenorm.

Figur 5. Det ekonomiska läget i juni/juli 2010.

Vad Jansson pratar om i ovanstående citat är helt klart en ex ante-analys, alltså en analys av det penningpolitiska beslutet,givet enbart den information som fanns vid beslutstillfället. Det är något helt annat än min ex post-analys, som ju är en analys med facit i hand. (Se denna uppsats före utförligare diskussion dessa olika sätt att analysera penningpolitiken.) Jansson tycks således mena, att givet den information som fanns vid beslutstillfället, skulle en oförändrad styrränta ”helt enkelt inte vara realistiskt”. Men kan verkligen en politik som med facit i hand så väl tycks uppfylla målen avfärdas som ”inte realistisk”? Jansson ifrågasätter tydligen inte att en styrränta på 0,25 procent hade lett till mycket bättre måluppfyllelse för inflation och arbetslöshet. Detta leder naturligen till frågan om Riksbanken hade någon ursäkt för att inte låta styrräntan ligga kvar på 0,25 procent.

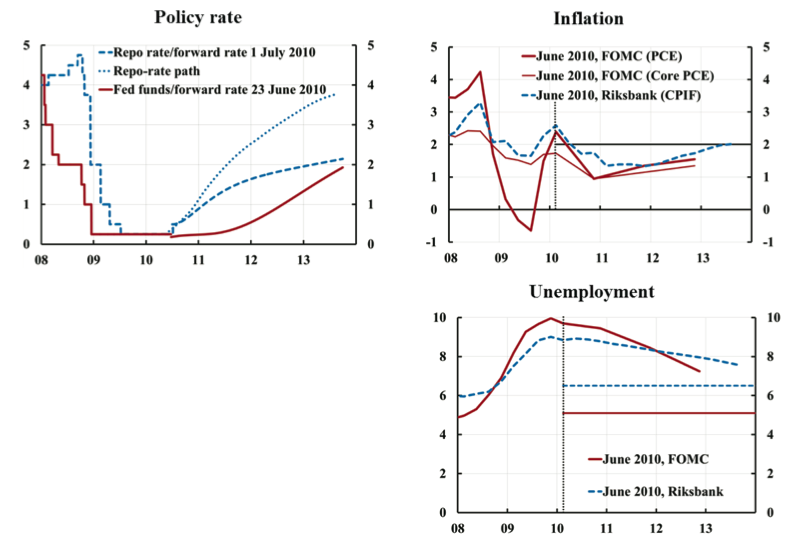

Hade Riksbanken någon ursäkt? Var verkligen en oförändrad ränta ”orealistisk” i juni/juli 2010? Reserverade sig min dåvarande kollega Karolina Ekholm och jag till förmån för en ”orealistisk” politik? För att avgöra detta måste man göra en ordentlig ex ante-analys. Som diskuteras i denna uppsats görs en ex-ante analys bäst med hjälp av de prognoser för inflation och arbetslöshet som gjordes vid beslutstillfället. Figur 2 (figur 1-3 från denna uppsats) visar hur Riksbankens prognoser för inflation och arbetslöshet såg ut vid beslutstillfället i juni 2010. I figuren visas som jämförelse också Federal Reserves prognoser i juni 2010 för inflation och arbetslöshet i USA.

Figur 2. Styrränta och prognoser för inflation och arbetslöshet av Riksbanken och Federal Reserve, juni 2010.

I det övre högra fältet visas Riksbankens prognos för KPIF-inflationen och Feds (FOMC:s) prognos för PCE- och den underliggande PCE-inflationen. Fed hade vid denna tid ett inofficiellt inflationsmål på 2 procent, samma nivå som Riksbankens officiella inflationsmål. I nedre högra panelen visas arbetslöshetsprognosen för Riksbanken och Fed. De horisontella linjerna visar Riksbanken och Feds bedömning av den långsiktigt hållbara arbetslösheten vid denna tid, 6,5 respektive drygt 5 procent.

Vi ser att för både Riksbanken och Fed låg inflationsprognosen tydligt under målet och arbetslöshetsprognosen betydligt över den långsiktigt hållbara arbetslösheten. I detta läge behöll Fed styrräntan på oförändrad låg nivå och började förbereda QE2, den andra omgången stora stora obligationsköp, som inleddes hösten 2010 i syfte att pressa ner långa räntor. Detta för att försöka höja inflationen mot målet och minska arbetslösheten mot en långsiktigt hållbar nivå. En sådan politik var tydligen helt realistisk för Fed.

Riksbankens, däremot, inledde en period av räntehöjningar, upp till en ränta på 2 procent i juli 2011. Detta trots att inflationsprognosen inledningsvis låg för lågt och arbetslöshetsprognosen för högt. Som vi ser i figur 1 blev resultatet en KPIF-inflation betydlig under målet och en arbetslöshet långt över en rimlig långsiktigt hållbar nivå.

Jansson hävdar att den låga räntebanan var orealistisk av två skäl. För det första därför att den svenska ekonomin ”överraskande snabbt hade återhämtat sig från krisen”, att BNP-tillväxten var hög och att KPIF-inflationen var nära 2 procent.

Argumentet att KPIF-inflationen var nära 2 procent kan vi genast avfärda. Eftersom ekonomin och inflationen reagerar med betydande fördröjning på ändringar i styrräntan är det prognosen för framtida KPIF-inflation som är relevant, inte rådande inflation vid beslutstillfället. Och som vi ser i figur 2 låg KPIF-prognosen under målet.

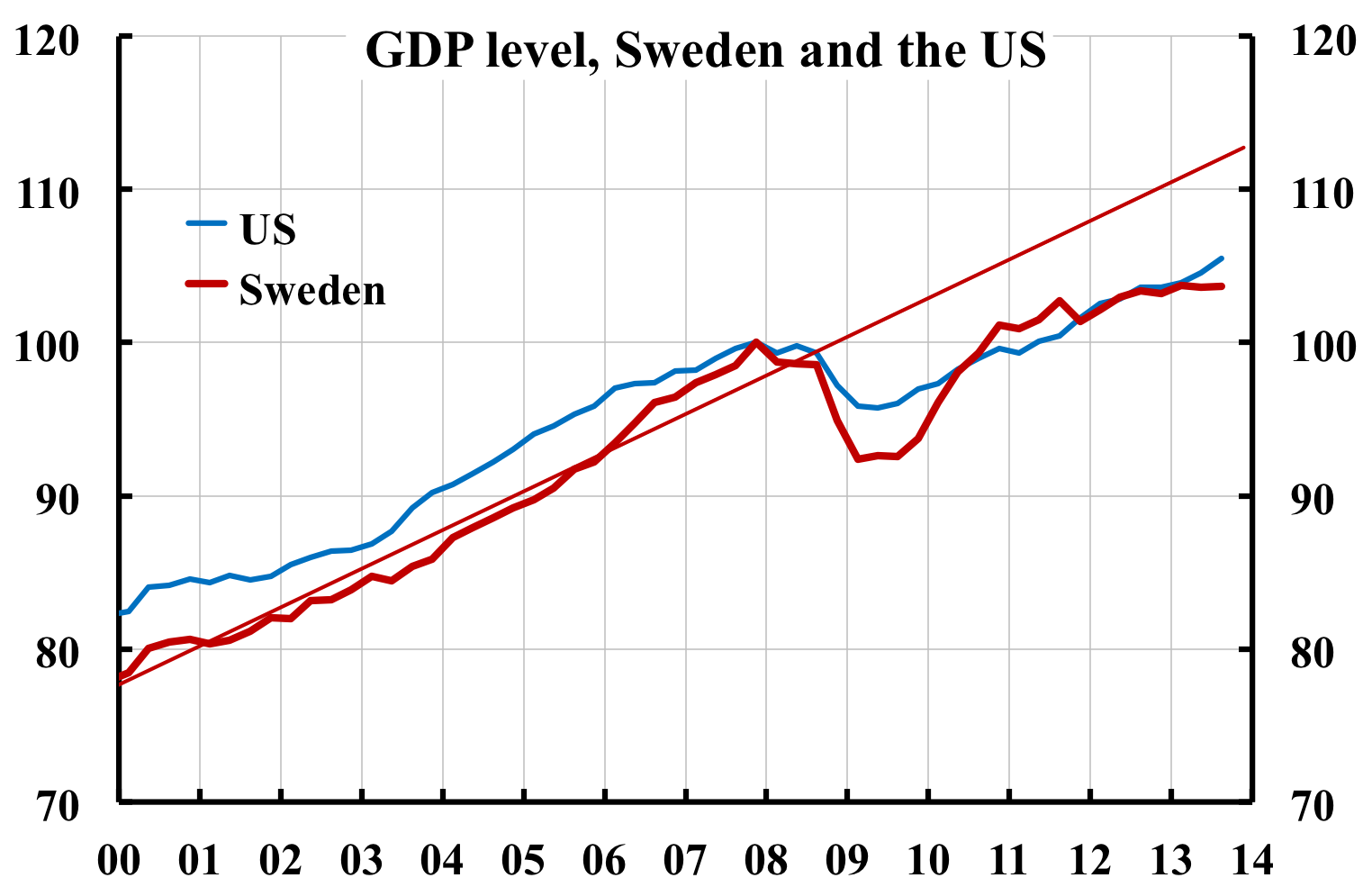

Argumentet att ekonomin hade återhämtat sig är svårt att hävda, eftersom arbetslösheten var skyhög, närmare 9 procent, långt över nivån före krisen. Och som vi ser i figur 3 var BNP-nivån fortfarande under nivån före krisen. Den höga tillväxten skedde dessutom från den mycket låga nivå BNP hade fallit till i början på 2009. Vi ser också att BNP-nivån, jämfört med nivån före krisen, bara hade återhämtat sig till samma nivå som i USA, efter att ha fallit djupare i Sverige än i USA. BNP-nivån låg (och ligger) fortfarande mycket långt under en linjär trend för 1993-2007 (den låg och ligger ännu längre från en exponentiell, dvs. loglinjär, trend).

Figur 3. BNP-nivå för Sverige och USA, samt linjär BNP-trend för Sverige 1993-2007.

Ekonomin hade således inte återhämtat sig. För en återhämtning efter det stora fallet krävdes i stället en betydande period av onormalt hög tillväxt för att återhämta fallet i BNP och sysselsättning och ökningen i arbetslösheten. Men som vi ser i figur 3 blev den höga tillväxttakten (den branta lutningen) högst tillfällig, och BNP-nivån planade i slutet av 2010 efter att räntehöjningarna påbörjats. Tillväxten föll och blev betydligt lägre under 2011. Vi ser också i figur 3 att BNP-nivån i Sverige efter 2011 fram till nu utvecklats ungefär som eller något svagare än BNP i USA. Och BNP-utveckligen in USA har ansetts mycket otillfredställande där. En lägre räntebana i Sverige hade helt klart lett till gynnsammare utfall för BNP, sysselsättning och arbetslöshet här.

För det andra hävdar Jansson att den låga räntebanan var orealistisk på grund av hög tillväxt i hushållens skulder. Men oavsett hur hög denna tillväxt var, så är det relevanta hur annorlunda skulderna skulle ha utvecklat sig med den låga räntebanan. Som bekant duger det här inte heller med att bara titta på de nominella skulderna – det gäller att titta på hela bilden, nämligen hushållens balansräkning, betalningsförmåga och motståndskraft mot störningar, och hur annorlunda den bilden skulle sett ut med en lägre räntebanan. Men Jansson presenterar ingen sådan analys av utvecklingen av skulderna för en lägre räntebana. Hade han gjort det hade han fört diskussionen framåt.

Jansson förbigår märkligt nog dessutom att jag faktiskt har gjort en sådan analys av effekten på skuldkvoten, kvoten mellan skulder och disponibel inkomst (inte för att skuldkvoten är det mest relevanta måttet, utan för att Riksbanken fokuserar just på detta mått). Denna analys diskuteras närmare i detta inlägg och i denna uppsats. Som nämnts och visas i figur 1, skulle en lägre räntebana av allt att döma lett till en lägre skuldkvot, inte högre. Det verkar mycket osannolikt att en lägre räntebana skulle kunna signifikant öka skuldkvoten och eventuella risker, vilket däremot utan att det sägs klart tycks vara Janssons utgångspunkt.

Jansson argument för att en låg räntebana var orealistisk – därför att den svenska ekonomin skulle ha återhämtat sig, BNP-tillväxten var hög, KPIF-inflationen var nära 2 procent och skulderna växte – håller således inte vid en närmare granskning.

Min slutsats av detta är att det hade varit inte bara realistiskt utan riktigt att i juni/juli 2010 inrikta penningpolitiken mot att uppfylla inflationsmålet och i linje med Riksbankslagens förarbeten också stabilisera arbetslösheten runt en långsiktigt hållbar nivå. Med denna inriktning och en realistisk låg räntebana från juni/juli 2010 skulle av allt att döma inflationen nu varit betydligt högre och närmare målet. Arbetslösheten hade också varit betydligt lägre och närmare en långsiktigt hållbar nivå. Dessutom, skuldkvoten hade av allt att döma blivit något lägre, inte högre. Hushållens skuldkvot, reala skulder och belåningsgrad hade i alla händelser inte blivit så mycket högre att det skulle ha någon märkbar effekt på eventuella risker förenade med skuldsättningen.

Det hade som sagt varit intressant om Jansson istället för lösa och förvirrande påståenden hade presenterat en substantiell och konstruktiv analys av utfallet för inflation, arbetslöshet och skuldsättning av en lägre räntebana från juni/juli 2010. I frånvaro av en sådan analys har hans diskussion tyvärr liten vikt.

Det är avslöjande att en företrädare för majoriteten i riksbanksdirektionen går ut och explicit säger att Riksbankens uppdrag tolkas som a) att disinflatera ekonomin så mycket som möjligt (Per Jansson säger faktiskt uttalat att det är en varningssignal när KPI ligger nära 2-procentmålet, vilket är, låt oss säga, anmärkningsvärt när målet för penningpolitiken är att inflation ska vara precis 2 % ) och b) att nominell – till skillnad från relativ eller real – skulduppbyggnad (bland höginkomsttagare i storstadsområden) är ett allvarligare problem än arbetslöshetstal nära 10%.

Reflexen att disinflatera går att förklara med historik: riksbanken ägnade närmare 10 år att ta ner inflationsförväntningarna till mål-nivåerna och det är förmodligen institutionellt svårt att tänka lite friare kring inflation efter en såpass långvarig och framgångsrik kamp. Varför höginkomsttagares skuldsättning är ett mer allvarligt problem än arbetslöshet är mer gåtfullt. Möjligen anser riksbankens majoritet att man kan göra mer åt skuldsättning än åt arbetslöshet med penningpolitik. Per Jansson tycks dessutom inte tycka att 8 % arbetslöshet är särskilt mycket. Man kan misstänka att Per Jansson inte känner så många arbetslösa.

I alla avseenden är detta sammantaget avgörande kritik mot idén att riksbanken ska vara ‘oberoende’. Riksbanken formas av institutionella tankemönster vilka kommer att påverka beslut långt efter att dessa tankemönster har slutat vara relevanta. Det är också rimligt i en demokrati att företrädare för en av de viktigaste politiska institutionerna regelbundet förväntas förklara för folkvalda varför man prioriterar som man gör.

Dan, jag håller med, utom när det gäller hur snabbt inflationsförväntningarna kom att förankras vid inflationsmålet. Det gick snabbare än du säger, om man börjar räkna från när inflationsmålet annonserades. Figur 1 i denna uppsats, visar Prosperas mätningar av inflationsförväntningarna. Man ser att de var mycket nära inflationsmålet från mitten av 1996, dvs. bara drygt 3 år från januari 1993 när inflationsmålet annonserades och bara drygt 1 år från 1995 när det började gälla. Figur 2 i samma uppsats visar Aragon fondkommissions enkät om inflationsförväntningarna hos penningmarknadsaktörer, som börjar tidigare än Prosperas. Den ger samma intryck.

Där ser man också att inflationsmålet saknade trovärdiget fram till 1995, med förväntningar om genomsnittlig inflation under de närmaste fem åren långt över målet. Inflationsmålet blev alltså trovärdigt kanska snabbt, och från slutet av 1996 är således höga inflationsförväntningar ingen ursäkt för en stram penningpolitik.

Intressant att förankringen gick så fort – jag utgick från min egen hågkomst, vilket placerade annonseringen alldeles efter det misslyckade kronförsvaret, och den nominella lågränteperioden som i mitt minne började 1997-1998 när bostadsräntorna kom ner mot 5% (vilket ändå är en betydlig kortare tidsperiod än jag generöst beviljade riksbanksmajoriteten). Det tyder på att riksbanken har kraftigare och mer välriktad ammunition när det gäller att påverka inflationsförväntningar än vad den konventionella visdomen vanligen tillskriver den.

Det ställer också frågan varför riksbanksledamöter ställer så stor vikt vid trovärdighet. Sverige var i början på 90-talet ett utmärkt naturligt experiment, med egentillverkad finanskris, lång tradition av keynesiansk stabiliseringspolitik och devalvering för återställande av konkurrenskraft, som ändå på tre år etablerade ett fullt trovärdig inflationsmål. Rimligen kan man då utgå från att riksbanken har ett stort och robust förtroendekapital, och att det är missriktat att till varje pris försöka försvara det – vilket är något jag uppfattar som en ständigt närvarande undertext för allt riksbanken företar sig.

Hur får du minskad kreditexpansion att gå ihop med ökad efterfråga (och inflation)?

Mer export (via fallande växelkurs), investeringar, något annat?

Erik, med ”minskad kreditexpansion” avser du förmodligen mitt påstående att skuldkvoten av allt att döma hade blivit lägre med lägre ränta: ”Dessutom ser vi att den lägre räntebanan hade lett till lägre skuldkvot, inte högre. Det beror på att en lägre ränta hade ökat nämnaren (nominell disponibel inkomst) snabbare än täljaren (nominella skulder).”

En lägre styrränta leder till något högre nominella bostadslån (bostadslån i kronor). I den meningen får vi en större nominell kreditexpansion. Men en lägre ränta leder förmodligen till ännu högre nominella disponibla inkomster. Det betyder att skuldkvoten, kvoten mellan skulder och disponibel inkomst, förmodligen faller. Nämnaren ökar mer än täljaren, och då faller kvoten.

I termer av reala skulder: Riksbankens högre styrränta leder till något lägre nominella bolån än annars. Men den högre styrräntan leder till ännu lägre prisnivå än annars. De senaste två åren har prisnivån (KPI) blivit 4 procent lägre än den skulle ha blivit om inflationen hade legat på målet. Men de nominella skulderna har inte blivit 4 procent lägre de senaste två åren än annars. Istället har reala skulder (nominella skulder dividerade med prisnivån) ökat.

I detta inlägg diskuteras detta i termer av nominell och real tillväxttakt för skulderna. En låga inflationen de senaste år har lett till betydligt högre real tillväxttakt, ”ökad real kreditexpansion” (ökningstakt av de reala skulderna) än om inflationen hade hållits på målet.

Som vanligt gäller det att försöka se hela bilden, i detta fall effekterna på både täljare och nämnare. Riksbanksmajoriteten glömmer ofta bort nämnaren, och då blir resonemangen missvisande och missledande.

Apropå nämnaren. Begreppet disponibel inkomst är inte hugget i sten. I Sverige och de flesta andra länder används en definition av DI som är snävare än vad många inser. Så kallade kapitalvinster – holding gains – ingår nämligen inte. Kapitalvinster uppstår när tillgångspriser förändras. Vid prisuppgångar uppkommer vinster och vid prisfall förluster. Det mesta av HG är naturligtvis orealiserade men en inte obetydlig del är realiserad, exempelvis den vinst man erhåller vid försäljning av en tillgång och som används för köp ab bilar och andra kapitalvaror. När tillgångspriser faller upphör de realiserade vinsterna. Om vi korrigerade disponibel inkomst med realiserade kapitalvinster skulle skuldkvoten sjunka men utvecklingen över tid bli annorlunda. Vid exempelvis ett prisfall på bostäder skulle de realiserade vinsterna och hushållens faktiska disponibla inkomster minska motsvarande.

Bo, jag håller med om att definitionen av disponibel inkomst kan vara problematisk. Frågan är vilken definition som är bäst, givet syftet med studien, och om det går att få data konsistenta med den definitionen. Min allmänna uppfattning är dock att skulder i förhållande till disponibel inkomst (en stock dividerad med ett flöde) inte är den mest relevanta indikatorn på eventuella risker med hushållens skuldsättning. Anledning till att jag ändå diskutera den är att Riksbanken så mycket fokuserar på den. Stockmått som belåningsgrad och soliditet, som ju summerar aspekter av hushållens balansräkning, är mer relevanta, liksom flödesmått som nettoräntebetalningar i förhållande disponibel inkomst (lämpligt definierad) samt ”kvar att leva på” och sparande, menar jag.

Varför kan ingen säga som det är, minska på ränteavdraget så kan riksbanken sänka räntan.

mindre pengar går till bostäder och mer till industriinvesteringar.

Problemet är inte orsakat av riksbanken det är skapat av våra politiker som införde ränteavdraget.

Tar vi på sikt bort ränteavdraget så löser vi flera problem i ekonomin.

Skulle ränteavdraget vara ett giltigt skäl till att Riksbanken håller styrräntan på en högre nivå? Knappast. Riksbanken högre styrränta leder ju till onödigt hög arbetslöshet, en inflation betydligt under målet, och betydligt högre reala skulder än om Riksbanken skulle uppfylla inflationsmålet. Den högre styrräntan gör ju situationen sämre i alla tre avseendena.

Problemet är egentligen inte ränteavdragen. Det är rimligt att man får dra av låneräntor när man använder lånet till att finansiera en investering, eftersom man får betala skatt på investeringens avkastning. Problemet är att de boendetjänster som en bostad levererar till sin ägare inte beskattas. En bättre lösning är en fastighetsskatt i form av en schablonskatt på de boendetjänster som bostaden levererar. Man kan säga att den stora begränsning i fastighetsskatten som skett med taket på den kommunala fastighetsavgiften har skapat problem, inte ränteavdragen i sig.

Ränteavdrag, förmögenhets- och fastighetsskatt har stora effekter på bostadspriserna, se denna uppsats. Om man vill göra något åt ränteavdragen måste det därför ske med stor framförhållning och i långsam takt, för att inte utlösa ett bostadsprisfall. Skattereformen i början på 90-talet ledde till en stor och hastig ökning i reala bolåneräntan efter skatt och bidrog till fallet i bostadspriserna då.

”Skulle ränteavdraget vara ett giltigt skäl till att Riksbanken håller styrräntan på en högre nivå? ”

Du kan ha rätt att det är fel men det är väl hela orsaken till den för höga räntan?

Riksbankens innersta tankar är hemliga så vi andra kan bara den slutsatsen av det som Stefan Ingves har sagt.

”Det är rimligt att man får dra av låneräntor när man använder lånet till att finansiera en investering, eftersom man får betala skatt på investeringens avkastning.”

Det håller jag inte med om avdrag för konsumtion är i grunden fel, mindre avdrag kan mötas med mindre reavinstskatt.

Du har helt rätt i att en minskning av ränteavdraget måste göras försiktigt för att inte utlösa panik på bostadsmarknaden.

Skatten på fastigheter kunde vara rörlig så att den ökar om bostäderna ökar för mycket och minskar om bostäderna faller i pris, en politiskt oberoende grupp kunde reglera skatten, då kan man styra priserna så dom följer inflationen, stabilitet.

Varför reglerar vi inte bostadsmarknaden med en rörlig fastighetsskatt?

Mindre avdragsrätt och högre fastighetsskatt gör att riksbanken kan fokusera på räntan för att nå inflationsmålet.

Sen är en del av problemet med prisuppgångarna orsakat av bostadsbristen, en satsning på nybyggnation skulle lösa en del och det skapar riktiga jobb.

Jag ser inte dagens skuldsättning som ett stort problem jag ser orealistiska prisuppgångar som ett allvarligt problem.

När det gäller beskattning av kapitalinkomster är en rimlig princip att man beskattar nettokapitalinkomsten, dvs kapitalinkomster från ens tillgångar minus kostnader för kapitalinkomsternas förvärvande, inklusive kostnaden för lån för att finansiera köpen av tillgångarna. Då följer att räntekostnader ska få dras av från bruttokapitalinkomsterna. Om det uppkommer underskott i kapitalinkomsterna får man ta ställning till om avdrag för detta underskott får göras mot från skatt på andra inkomstkällor. Oavsett hur man gör så kan vissa snedvridningar av incitamenten uppkomma som påverkar resursallokering och inkomst- och förmögenhetsfördelning i negativ riktning. Att bestämma ett bra skattesystem är att försöka minimera dessa snedvridande effekter. Ett problem med bolån och bostäder är som sagt att inkomsten från bostaden, värdet av de boendetjänster som bostaden levererar, beskattas mycket lågt eller nästan inte alls i nuvarande system.

Det är knappast någon bra idé att med rörlig fastighetsskatt försöka styra priserna för bostäderna. Mer om bostadspriserna i nästa kommentar.

Sett ur mycket långt perspektiv så borde bostadspriserna följa inflationen och nybyggnadskostnaden, markpriset kan inte stiga mer än inflationen för det blir i så fall en bubbla.

Priserna kan inte öka mer för till slut så blir priserna helt orimliga.

Omräknat i dagens priser så kan inte en normaltomt kosta 5 miljoner och en normalvilla 30miljoner, men så blir det på lång sikt om priserna stiger mer än inflationen.

Vad är en rimlig prisökningstakt?

Standardteorin för hur bostadspriser bestäms beskrivs i denna uppsats och i de referenser som nämns där, t.ex. uppsatserna av James Poterba, Peter Englund och Peter Birch Sørensen. Denna teori har bra empiriskt stöd för Sverige, som framgår av uppsatserna av Englund och Sørensen. Reala (fundamentala) bostadspriser bestäms i princip som nuvärdet av de framtida reala boendetjänster som bostaden levererar. Enklare uttryckt: Bostadspriserna bestäms så att bostadsköparna får en boendekostnad som motsvarar värdet på boendetjänsterna.

Mot den bakgrunden blir det intressant vilken boendeutgift som andel av disponibel inkomst olika slags hushåll har för olika bostadsformer. Här är SCB:s statistik över hushållens ekonomi mycket relevant. Där finns en mängd detaljerade uppgifter. T.ex. kan man se att boendeutgiften för bostadsrätter som andel av disponibel inkomst inte är större i Storstockholm (20 procent) än den är i heal landet (drygt 20 procent). Det tyder på att folk i Storstockholm har så mycket högre disponibla inkomster att det väl motsvarar de högre boendekostnaderna. För övrigt tycker jag att 20 procent av disponibel inkomst är en ganska låg siffra. Hyresgästers boendeutgift är nästan 30 procent av disponibel inkomst.

Se mer i denna kommentar

Priset på en bostad kan delas upp i värdet av själva byggnaden (som bestäms av produktionskostnaden) och värdet av marken. Värdet av marken och läget beror på vad folk tycker det är värt att bo där. En komponent av detta är vilken transport- och pendlingskostnad i tid och pengar man sparar genom att bo centralt jämfört med att bo långt ut i periferin. Prisskillnaden mellan en lägenhet viss storlek och standard på Östermalm och en lägenhet av samma storlek och standard långt ut i en förort har att göra med detta.

Bostadspriserna är med detta resonemang således rimliga om dom som köper bostäderna har råd att bo där och tycker det är värt pengarna. Om det byggs mer bostäder i attraktiva lägen och utbudet ökar kommer normalt priset att bli litet lägre där än annars, för att fler ska tycka det är värt att köpa bostäd där istället. Som vanligt är det utbud och efterfrågan som bestämmer priset.

Mot bakgrund av detta, vad är en rimlig tillväxttakt på bostadspriserna på längre sikt. Jag tycker en rimlig utgångspunkt är att boendekostnadens andel av disponibel inkomst är ungefär konstant när disponibel inkomst stiger. Om real disponibel inkomst stiger med 2 procent per år kommer då real boendekostnad att stiga med 2 procent per år. Om reala bolånenräntor efter skatt är konstanta kan då reala bostadspriser stiga med 2 procent per år. Om Riksbanken skulle uppfylla inflationsmålet skulle då nominella bostadspriser och nominell disponibel inkomst stiga med 4 procent år. Det tycker jag verkar ganska rimligt. Det innebär en fördubbling på 18 år, och för givna nominella lån en halvering av skuldkvot och belåningsgrad på 18 år.

Hur denna ökning i bostadspriserna fördelar sig mellan kostnaden för byggnaden och värdet av marken (läget) beror sen på, t.ex. på hur produktionskostnaden utvecklar sig.

Det ovanstående gäller fundamentala bostadspriser, dvs bostadspriser som är förenliga med fundamenta, som disponibel inkomst, reala bolåneräntor efter skatt, effektiv fastighetsbeskattning, bostadsbyggande, osv. Bubblor är situationer när bostadspriserna avviker från fundamentala bostadspriser. Det finns såvitt jag kan bedöma inga tecken på att bostadspriserna i Sverige nu avviker från fundamentala bostadspriser. Se detta inlägg, t.ex.