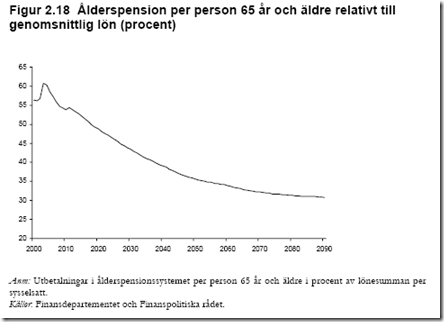

Du har säkert hört att den svenska befolkningen blir allt äldre. Kvoten mellan antalet personer över 65 år och antalet personer i arbetsför ålder är i nuläget 0,31. Figuren nedan visar att kvoten väntas stiga till 0,49 inom några decennier.

Hur tror du att pensionssystemets utgifter påverkas av den kraftigt ökade andelen pensionärer? Man skulle ju gissa att pensionsutgifterna också ökar kraftigt, men om man tittar i regeringens vårproposition ges en annan bild:

Ålderspensionssystemets utgifter väntas falla från 6,2 till 6,0 procent av BNP fram till år 2050! Trots det väntade åldrandet kunde därför runt 200 miljarder kronor överföras från pensionssystemet till statskassan mellan 1999 och 2001.

Om fler pensionärer tillsammans får lägre pensionsutbetalningar måste förstås utbetalningen per pensionär falla. I dag presenterade Finanspolitiska rådet (där jag är en av ledamöterna) sin första årliga rapport. Där hittar man följande diagram:

Kan det verkligen stämma att pensionerna blir så mycket lägre i framtiden? Kanske. För det första tror jag att premiepensionerna inte ingår i dessa kalkyler, och de kommer i framtiden att utgöra en större andel av pensionsutbetalningarna. För det andra beror en stor del av åldrandet på att vi lever längre. I det nya pensionssystemet medför längre förväntad livslängd att den årliga pensionsutbetalningen sjunker. Men jag tror att en viktig tredje förklaring är att det nya pensionssystemet helt enkelt är betydligt mindre generöst än det gamla.

Senaste kommentarer