Som makroekonom tillfrågas man ofta om räntans kommande utveckling och om det är läge att binda räntan. Det är frågor som vi vanligen försöker undvika att svara på. Om man ska binda räntan eller inte beror i hög utsträckning på individens förutsättningar, och det finns ingen anledning att tro att ekonomer har mer information om ränteutvecklingen än vad som finns prissatt på marknaderna. Men vi brukar också konstatera att rörlig ränta i genomsnitt blir lite billigare än bunden ränta, och att den som har ekonomiska marginaler bör luta åt rörliga räntor.

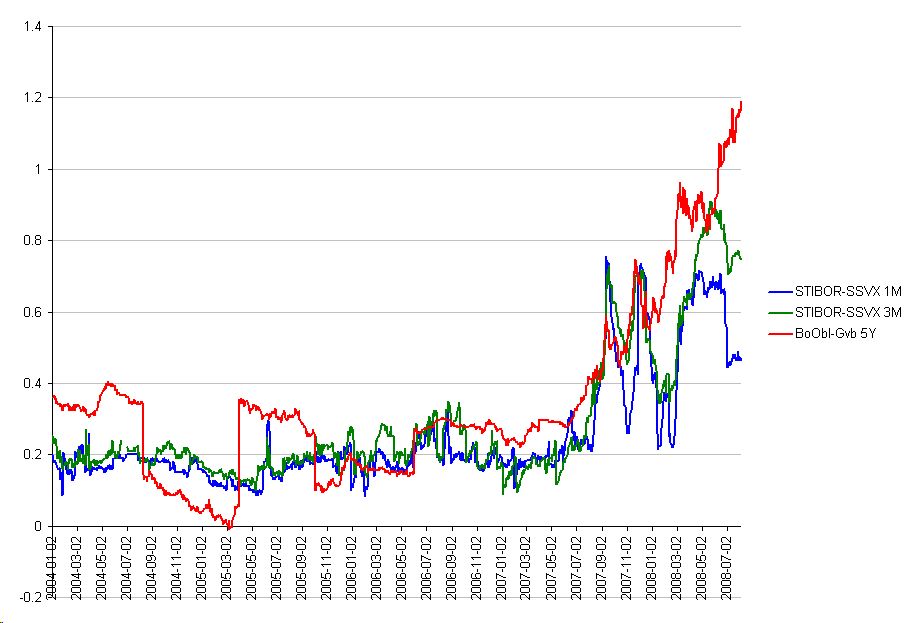

I nuläget finns det extra starka argument för rörliga räntor. Figur 1 nedan visar att oron på finansmarknaderna under våren och sommaren har fått tydligt genomslag på den svenska marknaden.1 Bankernas lånekostnader har stigit betydligt mer än statens, och detta gäller speciellt på de längre löptiderna.

Figur 1. Skillnad mellan den ränta bankerna lånar till (STIBOR 1 och 3 månader samt BoObl 5 år) och den ränta staten lånar till (SSVX 1 och 3 månader samt Gvb 5 år). Källa: riksbanken.se.

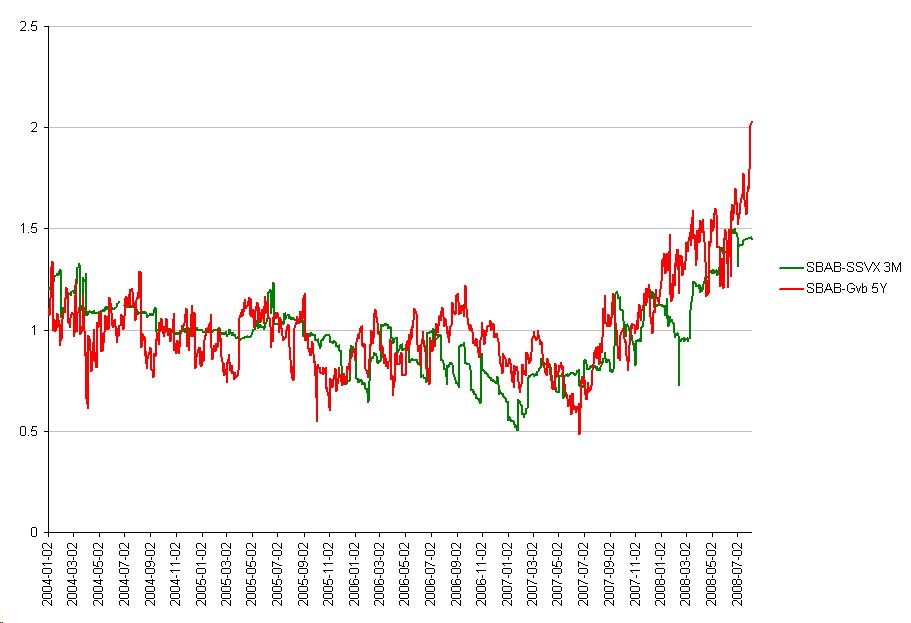

Bankernas högre lånekostnader verkar också ha fått genomslag på bolåneräntorna, som Figur 2 visar. Vi ser att bolåneräntorna har utvecklats ungefär som bankernas upplåningskostnader. I relativa termer har SBAB:s 5-årsränta blivit drygt 50 punkter dyrare än 3-månadersräntan. Det finns inga tidsserier för SBAB:s 1-månadsränta, men jag misstänker att skillnaden mellan 5-årsräntan och SBAB:s 1-månadsränta har ökat ännu mer.

Figur 2. Skillnad mellan SBAB:s bolåneräntor och statsräntor. Källa: sbab.se och riksbanken.se.

Sällan har det varit så dyrt att binda sina lån, och så lätt att rekommendera rörliga räntor.2 Detta är något som även hushållen själva verkar inse, eftersom andelen hushåll som väljer rörlig ränta stiger. Det är svårare att begripa hur nyhetsmedia och SBAB kan tolka den ökade andelen rörliga lån som ett misstroende mot Riksbanken.

—————

1) Under 2007 och inledningen av 2008 steg riskpremierna betydligt mer i USA än i Sverige (se Riksbanken, 2008 och Taylor & Williams, 2008).

2) Även om riskpremierna på rörliga lån hade stigit lika mycket som på bundna lån skulle det finnas mycket som talar för att välja rörliga räntor för tillfället. Rimligen är åtminstone en del av uppgången i riskpremier tillfällig. När framtiden för de svenska bankerna klarnar något så att osäkerheten på finansmarknaderna minskar är det olyckligt att ha bundit sig till de höga riskpremierna.

Senaste kommentarer