I DN har Krisoffer Örstadius sedan en tid tillbaka ett utmärkt initiativ inför valet på temat ”Fakta i frågan”. I dagens diskussion under rubriken ”Hur mycket inkomstskatt betalar vi?” saknas dock några viktiga aspekter som gör svaren ofullständiga och något missvisande.

Till att börja med handlar inte genomgången om inkomster utan om arbetsinkomster. Det är stor skillnad på dessa två begrepp, speciellt i toppen av fördelningen, vilket i sin tur påverkar just diskussionen om skatter. Artikeln börjar med följande påstående: ”Den svenska inkomstskatten är progressiv. Det betyder att höginkomsttagare betalar en större andel av sin inkomst i skatt än låginkomsttagare”. Det stämmer strikt sätt inte just för att det är skillnad på sammanlagda inkomster och arbetsinkomster.

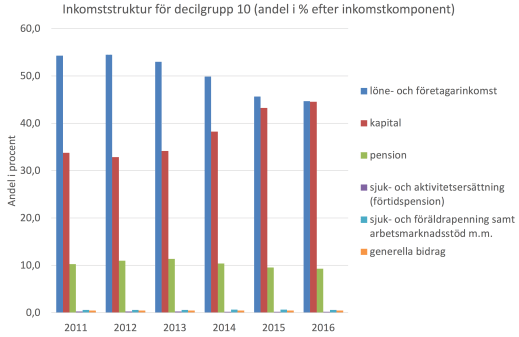

Som poängteras redan i SNS Konjunkturådsrapport 2013 (skriven av bland annat Daniel) så är inkomstskatten regressiv i den yttersta toppen eftersom kapitalinkomster är en så stor del av inkomsterna. Redan i deras analys är genomsnittsskatten för P99.9-100 (alltså topp-tusendelen) något lägre än snittskatten för P90-95 (sid 38 i rapporten). Anledningen till att jag skriver ”redan” är för att jag är ganska säker på att regressiviteten i toppen ökat de senaste åren då kapitalinkomsternas betydelse i toppen ökat kraftigt de senaste åren. Går man in på SCBs sida kan man själv beräkna ”Inkomststruktur för hushåll uppdelade i decilgrupper per konsumtionsenhet, andel i procent efter inkomstkomponent, och år” mellan 2011-2016. Gör man det för decilgrupp 10 får man följande bild:

Bilden visar alltså att inkomsterna i topp 10 gruppen till största del består av arbetsinkomster men också att kapitalinkomster är nästan lika viktiga, men framförallt visar den en kraftig förändring över tid. Från att vara drygt 30 procent av inkomsterna har de ökat till nästan 45 procent. Hela förändringen har skett på bekostnad av att löne- och företagarinkomsterna minskat.

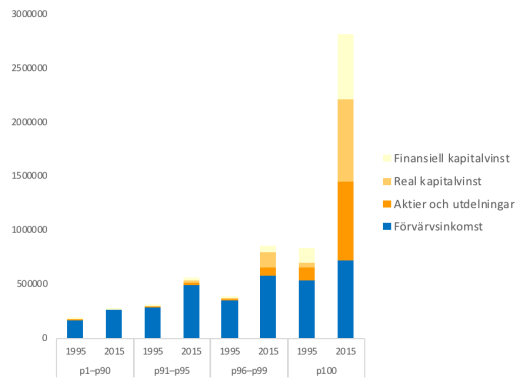

Ovanstående är ett genomsnitt för hela topp 10. Den gruppen består i sin tur av mycket olika personer med olika inkomstsammansättning. Följande bild visar hur sammansättningen förändrats över tid mellan 1995 och 2015 för olika delar inom toppdecilen.

Bilden visar tydligt att skillnaden är mest markant i den yttersta toppen av fördelningen (medan undre halvan av topp 10 nästan bara har förvärvsinkomster).

Sammantaget betyder detta att det är stor skillnad också på skatterna mellan de med höga arbetsinkomster och de med höga kapitalinkomster.

Ytterligare en detalj som förstärker detta är diskussionen om arbetsgivaravgifter. I DN-genomgången står att: ”Arbetsgivaravgifterna innebär att skatten är betydligt högre än den formella inkomstskattesatsen…”. Detta kan man invända emot. Arbetsgivaravgifter är inbetalningar till olika försäkringssystem och till pensionssystemet som gör att det möjligt för den som arbetar att få ersättning vid till exempel sjukdom eller arbetslöshet och som sådan är den snarare en premie till ett försäkringssystem (som man skulle behöva teckna som löntagare om det inte fanns ett statligt system för detta). Denna invändning gäller dock bara upp till en viss nivå. Eftersom systemen har tak för hur mycket ersättning man kan få försvinner relationen mellan inbetalningar och ersättning vid en viss nivå. Det betyder att på marginalen så är arbetsgivaravgifterna att betrakta som rena skatter över en viss nivå. (Även detta reds ut i SNS-rapporten från 2013 på sid 33-34).

Kombinationen av arbetsgivaravgiftens skatteinnehåll och gapet i marginalskatter mellan kapitalinkomster och arbetsinkomster gör att klyftan i skatteprogression mellan de med höga arbetsinkomster och de med höga (kapital)inkomster vidgas ju högre upp man kommer i fördelningen. Detta gör att i en diskussion om hur mycket inkomstskatt vi betalar och hur hög progressionen är blir distinktionen mellan inkomster och arbetsinkomster viktig.

Låt mig slutligen poängtera att detta inte är ett inlägg om hur skatterna borde se ut eller om det är rätt eller fel att ha det system vi har. Bara ett försök att ge ”Fakta i frågan”.

Detta är en intressant fråga och något som vi också lyfte fram en del i KR 2018. Även om jag tycker att skattesystemet för de allra flesta bör beskrivas som progressivt, så är regressiviteten i den absoluta toppen viktig att belysa.

När det gäller den första figuren ovan, är det den totala inkomsten på den horisontella axeln? I så fall borde det inte bli så att den 10:e decilen till stor del består av individer som har temporärt höga kapitalinkomster (och som då nästan per definition har relativt sätt lägre arbetsinkomster)? Jag tänker mig också att allt detta är ganska konjunkturkänsligt och att toppgruppen kan tänkas bestå av många som gjort stora kapitalvinster t.ex. på bostadsmarknaden under senare år. Ett alternativ är att ha arbetsinkomst på den horisontella axeln som i KR 2018 figur 3.8, panel a, sid. 95 (https://www.sns.se/wp-content/uploads/2018/01/konjunkturradets-rapport-2018-kapitalbeskattningens-forutsattningar.pdf). Här ser man också koncentrationen av kapitalinkomster i toppen av fördelningen. Vi gjorde dock inte någon jämförelse över tid.

En annan fundering jag hade var om figuren i KR 2013 tar hänsyn till att kapitalinkomster beskattas i två steg, en gång via bolagsskatten, och igen när när kapitalinkomster realiseras (se t.ex. KR 2018 fig 4.5 sid 117). Detta borde rimligen påverka slutsatsen kring hur pass regressivt skattesystemet är i den absoluta toppen.

Rent hypotetiskt skulle man kunna utvidga inkomstkonceptet till att även inkludera den imputerade inkomsten från bostadsägande (boendenytta) som har en regressiv beskattning (på grund av den kommunala fastighetsskattens regressiva utformning). Detta skulle också påverka slutsatserna om inkomstbeskattningens progressivitet.

I fall det gäller skatterna i allmänhet måste även momsen betraktas, vilken som bekant är en extremt regressiv skatt. Den som måste konsumera hela sin inkomst för att klara sig drabbas i större omfattning av momsen än den som har råd att spara.

Ditt påpekande är högst relevant i sammanhanget. Vad avser man med begreppet ”inkomstskatt”?

Vi har här i Sverige tre inkomstslag för den fysiske personen som beskattas var för sig nämligen inkomst av tjänst, inkomst av kapital och inkomst av näringsverksamhet.

Jag finner att Jesper i ingressen börjar med att klargöra begreppen, men klarar inte ut det hela.

Skall man diskutera skatter och skattesystemet är det bra att vara överens om begrepp och beteckningar.

Mycket av det som tas upp i figurerna här ovan är sådant som enligt skatteverket inte faller inom begreppet inkomstskatt. Att en skatt eller avgifts storlek bestäms delvis grundat på en löntagares lön medför inte att det skulle vara fråga om skatt på inkomst. I synnerhet när det inte är den skattskyldige löntagaren som påförs den och heller inte är betalningsansvarig för den.

Skall man följa Kristoffers resonemang så betalas till exempel arbetsgivaravgiften av båda löntagaren och arbetsgivaren. Där reagerar Jesper på ett förtjänstfullt sätt.

Redan de första raderna i tidningen om Kristoffers arbete får mig att fundera:

”Inkomstskatterna har sänkts av alliansregeringen och höjts av den rödgröna regeringen. Men vilka har gynnats och missgynnats?”

Vilken skatt avser Kristoffer här? Mig veterligen är varken kyrkoskatten, någon av de kommunala skatterna eller den statliga skatten sänkt av alliansregeringen.

Löntagaren betalar alltså samma skatt som tidigare. Däremot tvingas staten att bidra med medel för att löntagaren skall uppleva en sänkt skatt.

Det bidraget är inte med i figurerna här ovan. (113 mdr)

Som alltid när staten bidrar med medel så måste staten höja andra skatter och avgifter.

Jag har stött på ekonomer som tror att skattetrycket, alla skatter och avgifter betalda av fysiska och juridiska personer i förhållande till BNP, sänks med Jobbskatteavdraget. Trots att förhållandet är det motsatta.

Spencer; självklart har du rätt i att skattesystemet bäst beskrivs som progressivt (det är inte en fråga om tyckande utan ett faktum). Min poäng här var främst att understryka varför det är viktigt att skilja på inkomster och arbetsinkomster (både i allmänhet men också i förhållande till diskussionen om progressivitet). Vad gäller kommentaren om att toppen, när man inkluderar realiserade kapitalvinster, också består av många som bara temporärt har så höga inkomster så har du förstås också helt rätt. Att så är fallet har vi diskuterat här många gånger så jag tänkte att jag inte behövde ta upp den brasklappen igen 🙂

Som hyggligt insatt i det svenska inkomstskattesystemet blev även jag besviken över att det förekom så många halvsanningar och missvisande uppgifter i artikeln. Det väckte hos mig misstanken att de övriga artiklarna med ”fakta i frågan” inte heller håller för granskning.

Jag har inte haft den känslan om övriga inlägg. Dessutom var det inte några direkta fel i artikeln jag kommenterade heller bara vad jag gissar var tänkta ”förenklingar” som i detta fall faktiskt har konsekvenser för några av resonemangen…Skulle artikeln genomgående pratat om ”arbetsinkomster” skulle nästa allt vara helt riktigt.

Det verkar vara vanligt bland ekonomer att anse att skattesystemet måste bli enklare och mer transparent (se t ex SNS-rapporten som Roine refererade till). Även kritik mot 3:12-regler har framförts tidigare på denna blogg av Robert Östling. Jag har tänkt ut ett argument mot detta som baseras på ett välkänt begrepp inom ekonomin: prisdiskriminering.

Arbetsinkomster är egentligen ganska enkelt att göra överslag på för de flesta: Om man har en bruttolön på 40 000 kr/mån kostar man i själva verket företaget ca 52 600 kr/mån på grund av arbetsgivaravgiften på 31,42 %. Arbetsinkomster under ca 52 600 kr/mån (inklusive arbetsgivaravgifter) kvalificerar till pension, sjukpenning och föräldraförsäkring. Sammantaget beskattas man med ca 33 % med rimliga antaganden av värdet på försäkringarna och framtida pension. Arbetsinkomster över ca 52 600 kr/mån (40 000 kr brutto) beskattas mycket hårdare, med ca 66 %. Det blir hyffsat exakt med endast två nivåer.

Nu till ett argument om varför möjlighet till omvandling av arbetsinkomst till lågbeskattad kapitalinkomst med 3:12-regler är bra:

Företag använder sig ofta av prisdiskriminering för att öka sina intäkter. Till exempel reor vid speciella tillfällen eller rabattkuponger (”hurdle model of price discrimination”). Genom att köpare tvingas göra något ”lagom jobbigt” som att klippa kuponger eller planera sina inköp låter man olika personer betala olika mycket för samma produkt.

Låt oss anta att personer varierar i den personliga viljan att betala skatt. Vissa personer med inkomster över 40 000 kr/mån brutto kanske inte är så känsliga för höga marginalskatter. Man kanske är mer intresserad av statusen i att ha en hög lön innan skatt än pengarna man får ut efter skatt. Eller så tänker man inte så mycket på pengar utan jobbar på efter bästa förmåga på heltid som de flesta människor (tycks) göra. Andra personer är mer känsliga för höga marginalskatter. Om det är omöjligt att undvika de höga marginalskatterna på större inkomster kommer man tvingas gå ner i arbetstid genom deltidsarbete eller t ex förlängd ledighet vid byte av jobb. Ännu vanligare är nog att prioritera roligare arbetsuppgifter med lägre produktivitet och acceptera lägre löneutveckling på sikt.

Som t ex egenkonsult öppnas en tredje möjlighet: Att fortsätta jobba mycket och med hög produktivitet och endast betala 37,6 % skatt med 3:12-regler. Samhällsförlusten i den ökande administrationen för att starta och driva ett egenföretag är liten. Reglerna är förhållandevis enkla. Jag tror att steget är ganska ”lagom” stort för effektiv prisdiskriminering.

Alla är vinnare: Egenkonsulten får jobba mer (med hög produktivitet) istället för att tvingas vara ledig (eller lågproduktiv). Staten får 37,6 % skatt på en högre summa istället för 66 % av en lägre summa från egenkonsulten. Samtidigt går inte staten miste om höga marginalskatter från mindre skattekänsliga arbetstagare.

Jag skrev i början av inlägget att skattesystemet är ganska enkelt. För att prisdiskriminering skall fungera väl är det egentligen en nackdel. Så om mitt resonemang stämmer borde det kanske krånglas till lite mer?

Detta är en mycket intressant tanke tycker jag och en som ligger nära sådant jag själv tänkt på. Håller helt med om att om vi betraktar personer som inte bara olika i ”intjäningsförmåga” utan också som olika i hur mycket de motsätter sig skatter (eller hur mycket de är villiga att planera och fixa med sina skatter för att få ner dem) så kan det absolut finnas ett optimalt system som har olika skattenivå för samma ”arbetsinsats” där en lägre skatt tillämpas på den som orkar krångla lite extra. Frågan är dock hur hållbara sådana system är över tid men allt detta är en annan fråga. Hur som, jag tycker absolut att du har en poäng (som jag dessutom tror är under utforskad).

/J

Håller med om att detta är en intressant tanke. Något liknande analyseras i följande uppsats:

Klicka för att komma åt cesifo1_wp6510.pdf

Men precis som Jesper påpekar kan det påverka legitimiteten i skattesystemet. Ett annat kul exempel är skattedelen av arbetsgivaravgiften som kan tänkas vara mindre ”synlig” för löntagaren än andra skatter. Men är det rimligt för en stat att använda sådana argument vid utformningen av skattesystemet?

”Arbetsgivaravgifter är inbetalningar till olika försäkringssystem och till pensionssystemet som gör att det möjligt för den som arbetar att få ersättning vid till exempel sjukdom eller arbetslöshet och som sådan är den snarare en premie till ett försäkringssystem (som man skulle behöva teckna som löntagare om det inte fanns ett statligt system för detta).”

Denna beskrivning vill jag invända emot.

För det första är den allmänna löneavgiften en ren skatt och utgör en dryg tredjedel av de sociala avgifterna. Detta bör alltid nämnas i sammanhanget.

För det andra antas det i paratesen att försäkringarna skulle tecknas av löntagarna istället. Detta är att anta mycket. De kollektivavtalade avgifterna är ett belägg för att nivån inte är den som efterfrågas av löntagarna. De skulle antagligen också vara strukturerade annorlunda. Ett spännande exempel är Greenpeace som under april gick ut med att de vägrar sociala avgifter pga. AP-fondernas klimatprofil.

För det tredje finns det svagheter i gränsdragningen mellan skatt och avgift baserad på vad man får eller har rätt till. Alla skatter som betalas in går tillbaka till medborgarna i någon form, oavsett om det är direkt i form av pensionsutbetalningar eller indirekt i infrastruktur eller sjukvård åt en kollega eller anställd.

Ett förhållningssätt som jag förordar är att istället utgå från att skatter är oundvikliga och avgifter frivilliga/går att undvika med ändrat beteende. Socialavgifternas konstruktion ger goda argument att beskriva de som just skatter med denna utgångspunkt. De är inte frivilliga och de går inte att undvika genom beteendeförändring såsom trängselavgifter, parkeringsavgifter eller miljöavgifter.

Att socialavgifterna är lagstadgade kommer inte av att de är frivilligt överenskomna på rätt nivå utan för att välfärdsstatens finansiering i nuvarande utformning kräver egna avsättningar. Om det fanns socialbidrag att tillgå samtidigt som alla försäkringar var frivilliga skulle incitamenten dra mot att inte teckna försäkringar och istället ta en gratis försäkring från staten.

Därför menar jag att det är rimligt att i hög utsträckning betrakta de sociala avgifter som skatt på arbete. Även om man inte håller med om detta är som sagt den största delposten, en dryg tredjedel av de sociala avgifterna, alltid ren skatt.

Ja, visst har du rätt i detta Christian. Min poäng var inte att reda ut exakt hur man ska se på arbetsgivaravgifter (det finns det många som gjort, se t. ex.

Klicka för att komma åt ESO-2010_4-del-1-till-webben.pdf

sid 209 och framåt).

Jag ville bara poängtera att arbetsgivaravgifterna nästan oavsett hur man ser på dem innehåller en skattedel och att denna växer ju högre arbetsinkomst man har och att detta i sin tur ökar diskrepansen mellan skatt på arbete och kapital speciellt i toppen av fördelningen. Det är vi väl överens om…?

Helt riktigt, och precis som det beskrivs i rapporten tabell 6.2 är det rimligt att behandla marginaleffekterna olika. Läste min kommentar igen och den är onödigt tvärsäker på sina ställen, ber om ursäkt för det.