Finansinspektionens motsvarighet i Storbritannien, Financial Conduct Authority, har nyligen publicerat en rapport om den brittiska fondmarknaden. Där beskrivs marknadens struktur, hur väl konkurrensen fungerar och vad förvaltarna presterar. Slutsatserna är knappast förvånande men likväl nedslående: i genomsnitt en tredjedel av avkastningen äts upp av avgifter och transaktionskostnader, avgifterna spelar ingen roll i konkurrensen om kunderna och hög historisk avkastning är ingen garanti för framtida hög avkastning.

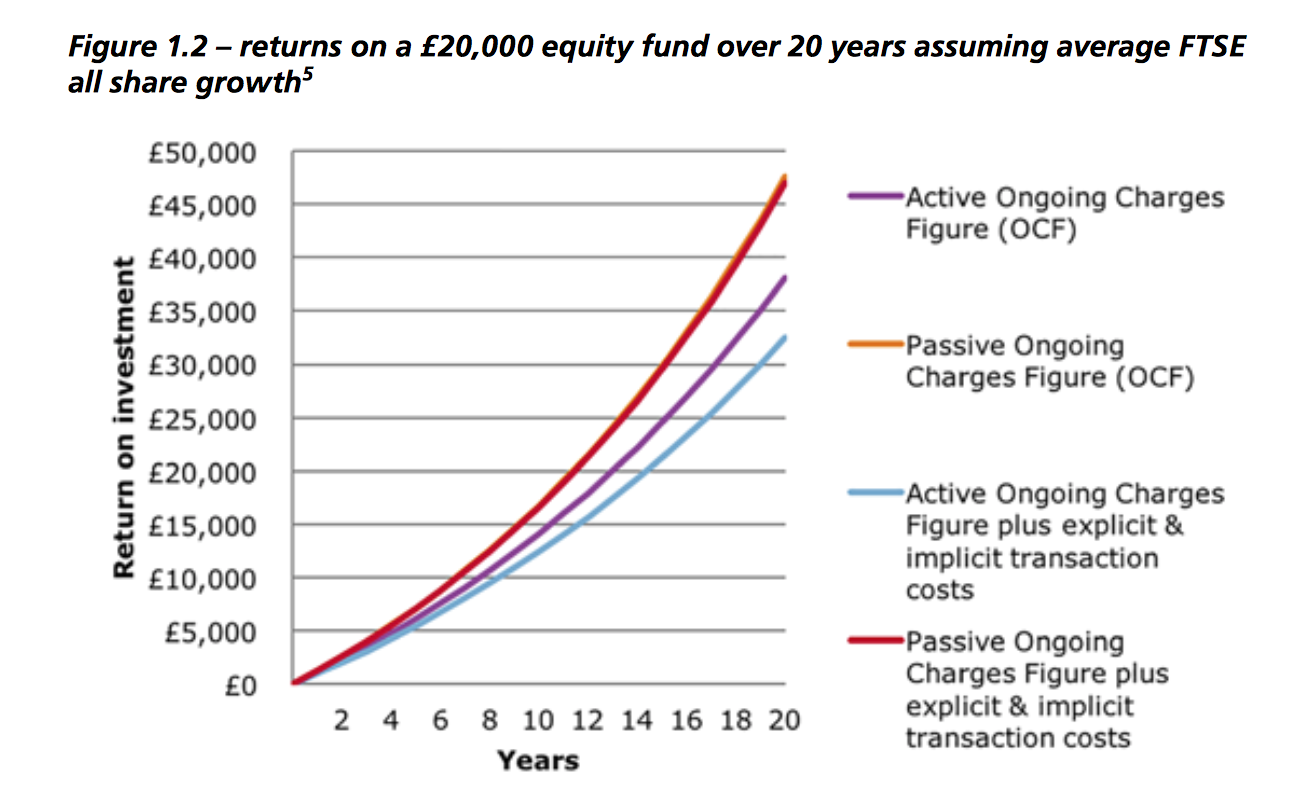

Diagrammet nedan visar skillnaderna i absolut brutto- och nettoavkastning mellan aktivt och passivt förvaltade aktiefonder:

Den översta kurvan visar den absoluta nettoavkastningen (bruttoavkastningen minus avgifter) av en investering på GBP 20 000 för den genomsnittliga passivt förvaltade aktiefonden, den mellersta den absoluta nettoavkastningen för den genomsnittliga aktivt förvaltade fonden och den nedersta den absoluta nettoavkastningen för den genomsnittliga aktivt förvaltade aktiefonden när även transaktionsavgifter dragits ifrån bruttoavkastningen. Det förutsätts att bruttoavkastningen är lika för aktiv och passiv förvaltning.

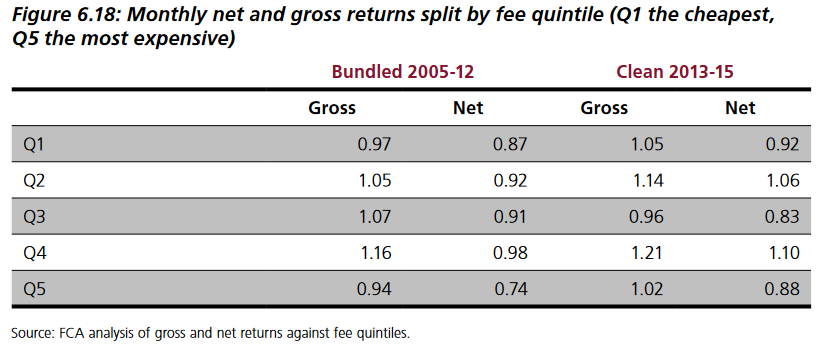

Nedanstående tabell visar att det knappast finns något samband mellan avgifter och avkastning. Fonderna är indelade i kvintiler där Q1 betecknar den femtedel av fonderna som har lägst avgifter. ”Bundled” betyder blandfonder och ”clean” rena aktiefonder. [Fel, begreppen avser hur kostnaderna tas ut från kunden, se kommentaren nedan.]

Som framgår ger den femtedel av fonderna som har högsta avgifterna – Q5 – ungefär samma avkastning som femtedelen med lägsta avgifterna – Q1.

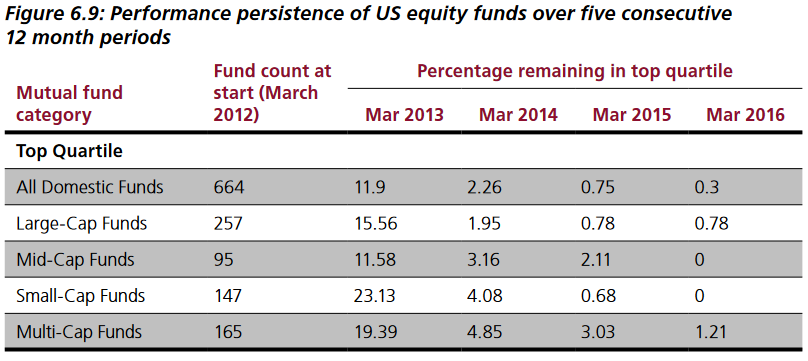

När det gäller frågan om vissa fonder kan uppvisa en uthållig avkastning (persistence) visar akademiska studier av den brittiska marknaden att så inte är fallet. Nedanstående tabell visar att samma sak gäller den amerikanska aktiefondmarknaden.

Slutsatsen är att den enskilde investeraren som vill ha ett diversifierat aktieinnehav bör välja en passivt förvaltad fond med låg avgift. Samma slutsats dras också i en studie av marknaden för så kallade Sverigefonder, dvs. fonder med aktier i svenska företag.

Ovan nämnda diagram (1.2) säger inget om vilken fondtyp som avkastat mest historiskt. Det är istället ett räkneexempel där man antar samma (brutto-) avkastning för alla fondtyper (FTSE all share growth) och sedan drar bort genomsnittlig (faktisk) avgift för indexfonder resp. aktivt förvaltade fonder. Då blir den billigare fonden per definition bättre än den dyrare.

Vidare betyder ”bundled” att fondens avgift inkluderar rådgivnings- respektive distributionsavgifter, och ”clean” avser fonder vars avgift inte innehåller dessa kostnader (betalas istället oftast av spararen direkt till rådgivaren/distributören).

Korrekt, jag har missuppfattat vad bundled respektive clean betyder. Det förändrar dock inte slutsatsen. Vad gäller avkastningsexemplet är det riktigt att man inte tagit hänsyn till fondtyper. Det underliggande antagandet att bruttoavskastningen är densamma för aktivt och passivt förvaltade fonder oavsett fondtyp stämmer i stort sett. Då blir naturligtvis förvaltningskostnader och avgifter avgörande. Att redovisa fondtyp för fondtyp hade inte förändrat budskapet, nämligen att förväntade bruttoavkastning är ungefär densamma och att nettoavkastningen skiljer sig ungefär med storleken på kostnader och avgifter.

Ok, har inga invändningar mot budskapet om förväntad bruttoavkastning. Däremot tycker jag det blir vilseledande när det presenteras som ett resultat (”Resultaten är knappast förvånande men likväl nedslående: aktivt förvaltade fonder ger samma absoluta bruttoavkastning som passivt förvaltade fonder i genomsnitt…”), vilket FCA för övrigt inte väljer att presentera det som. Troligtvis pga. att det ”resultatet” är ett antagande, och man inte har undersökt fondernas faktiska bruttoavkastning.

Jag har några tankar runt det här med aktiv och passiv, och när det kan tänkas vara en fördel med aktiv. En passiv förvaltning är allt väsentligt en tradingstrategi, vi vet på förhand exakt hur varje krona kommer att investeras. Om en tillräckligt stor del av marknaden sysslar med passiv förvaltning bör möjligheten för en aktiv förvaltare öka. Min erfarenhet från trading är att man kan omsätta ca 20% av marknden utan att flytta priser och idag är väl S&P500 ungefär 20% passivt förvaltade strukturer (OMX tror jag ligger på ca. 13%). Avvägningen mellan aktiv/passiv är ingen statisk fråga.

Sedan tror jag att det har varit ett problem för aktiva fonder att vara just aktiva. Det kostar mer att avvika från konkurrenter eftersom om du någon månad får sämre avkastning slår det hårt på nettoflödet, troligen mer än om du får bra avkastning en månad. Media och förmedlare fokuserar på dåliga utfall.

Förra veckan läste jag: Sammansvärjningen : så luras 5 miljoner svenska fondsparare

av Joel Dahlberg.

Själv sparar jag bla i Avanza zero 0.0 %, Amf aktiefond småbolag 0.6 %, SPP Aktiefond Global 0,3%,

http://blogg.avanza.se/avanza/kommunalarbetarna-vara-nya-superinvesterare/