[English]

En märklig sak är Riksbankens upprepade påståenden, för att inte säga tjat, om hur expansiv Riksbankens penningpolitik skulle vara. ”En mycket expansiv penningpolitik” står det i Penningpolitisk uppföljning december 2014 och sa riksbankschefen Stefan Ingves på den efterföljande presskonferensen. Men enligt vilket kriterium skulle penningpolitiken vara expansiv? Enligt objektiva kriterier, inklusive jämförelser med andra länder, är Riksbankens penningpolitik nämligen inte alls expansiv utan av allt att döma tämligen kontraktiv. Man kan fråga sig om Riksbankens upprepade påståenden beror på okunnighet eller är ett exempel på desinformation.

Jämförelse med andra ekonomier

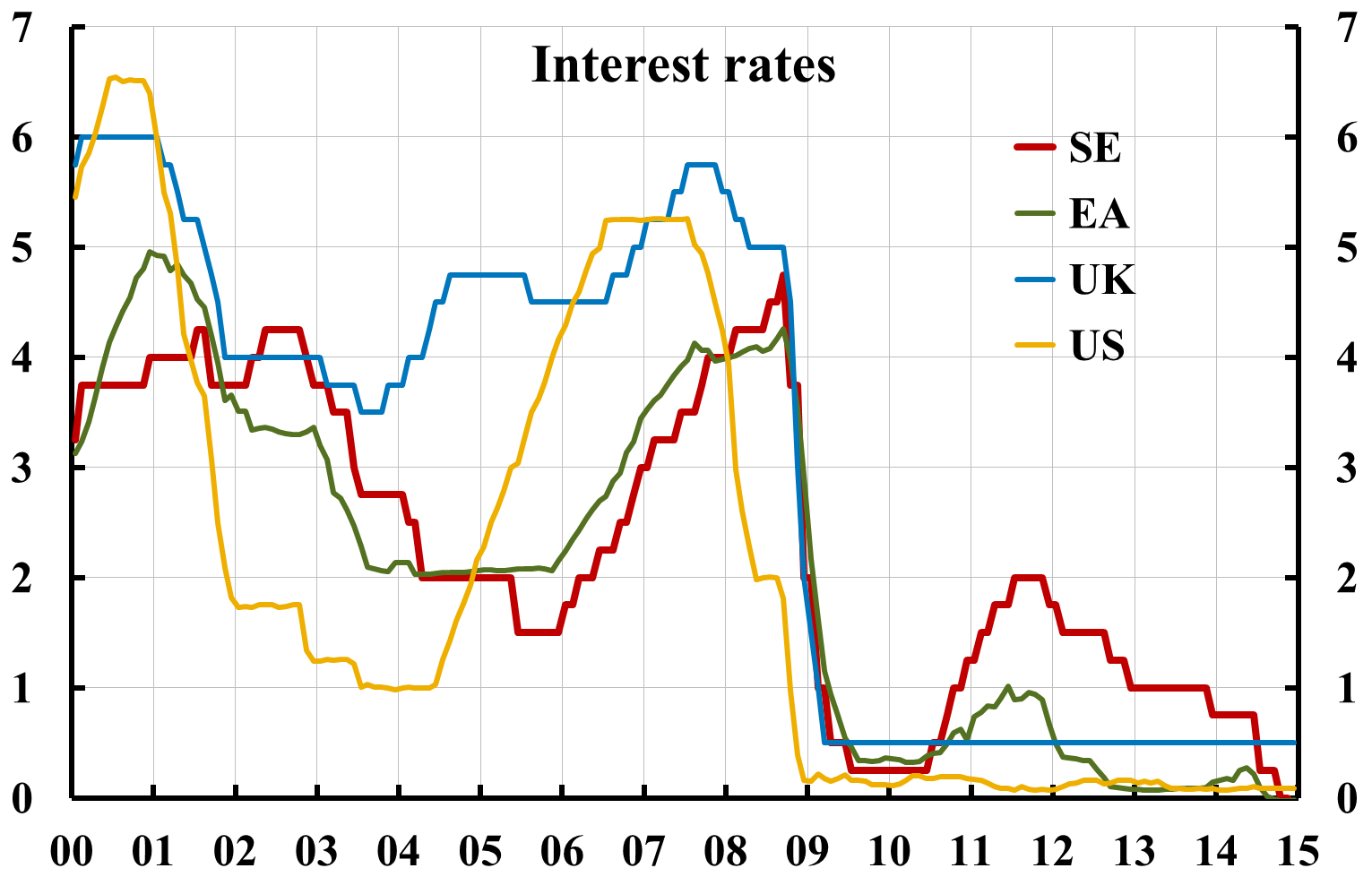

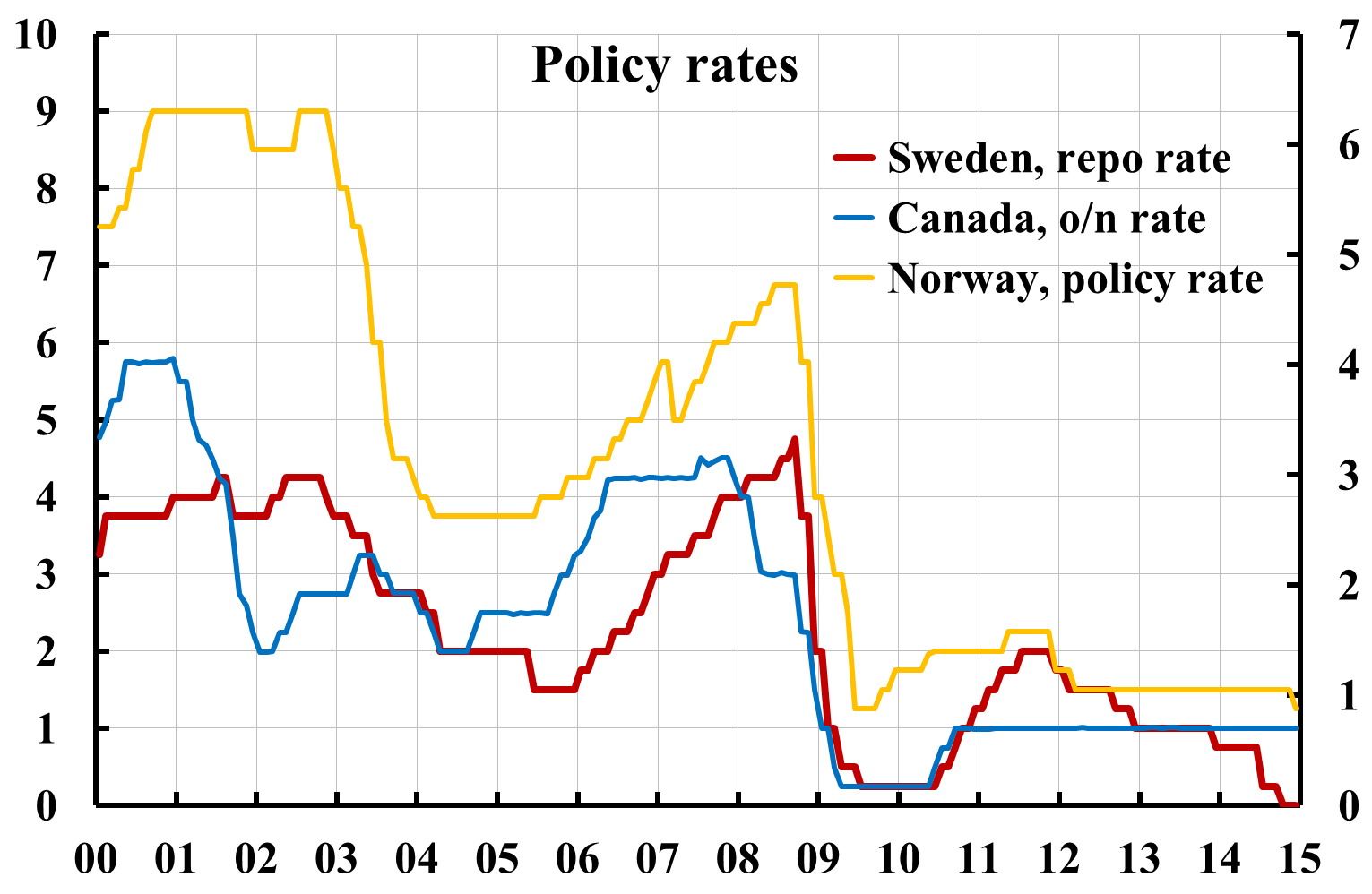

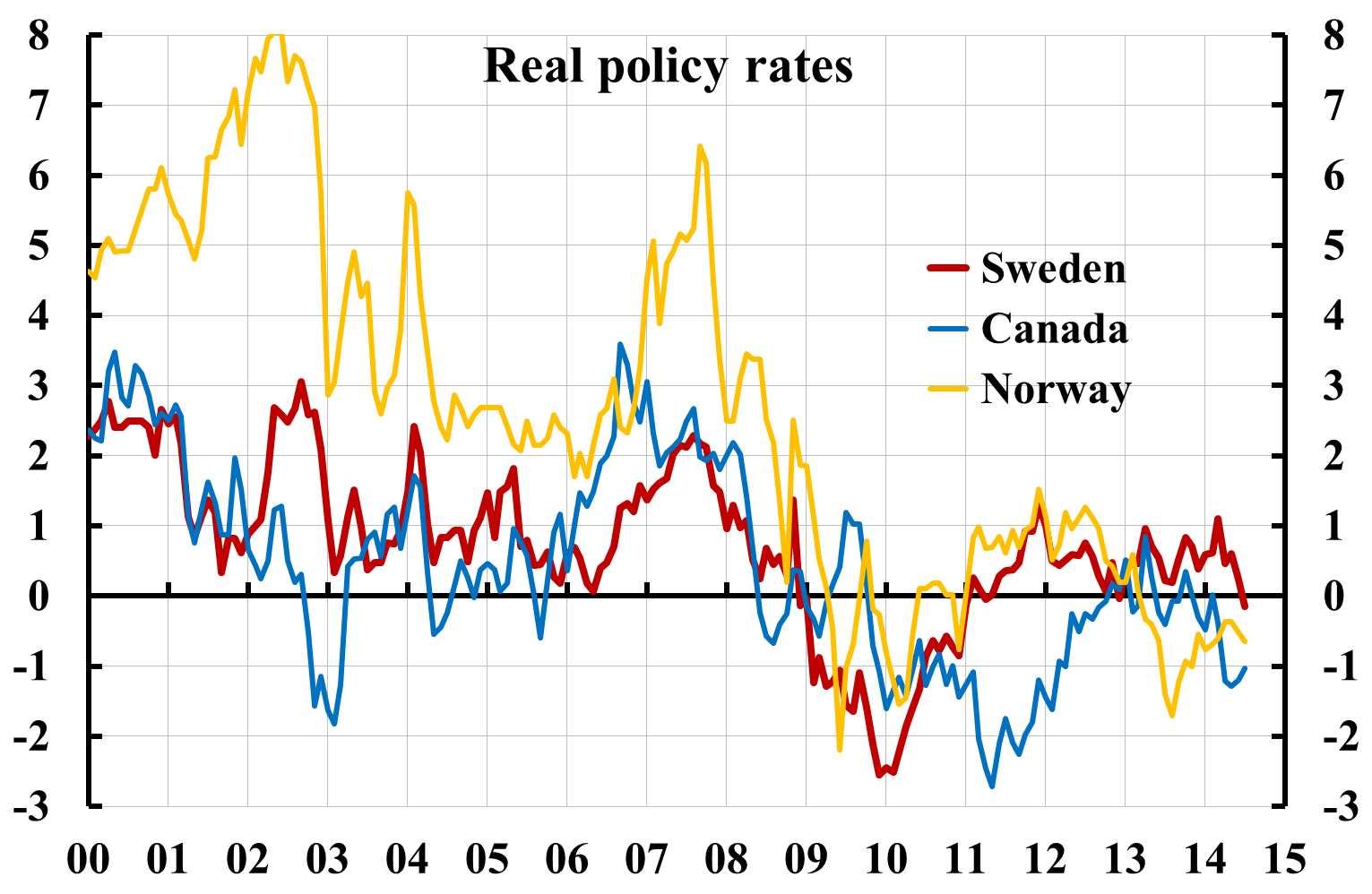

Styrräntan är noll och bland de lägsta i världen, som visas i figur 1 och 2.

Figur 1. Styrräntan i Sverige, Storbritannien och USA, Eonia-räntan i euroområdet. Källa: Datastream.

Figur 2. Styrräntan i Sverige, Kanada och Norge. Källa: Datastream.

Men den nominella styrräntan är inget bra mått på hur expansiv penningpolitiken är. Den reala styrräntan, styrräntan minus faktisk inflation, är ett bättre mått.

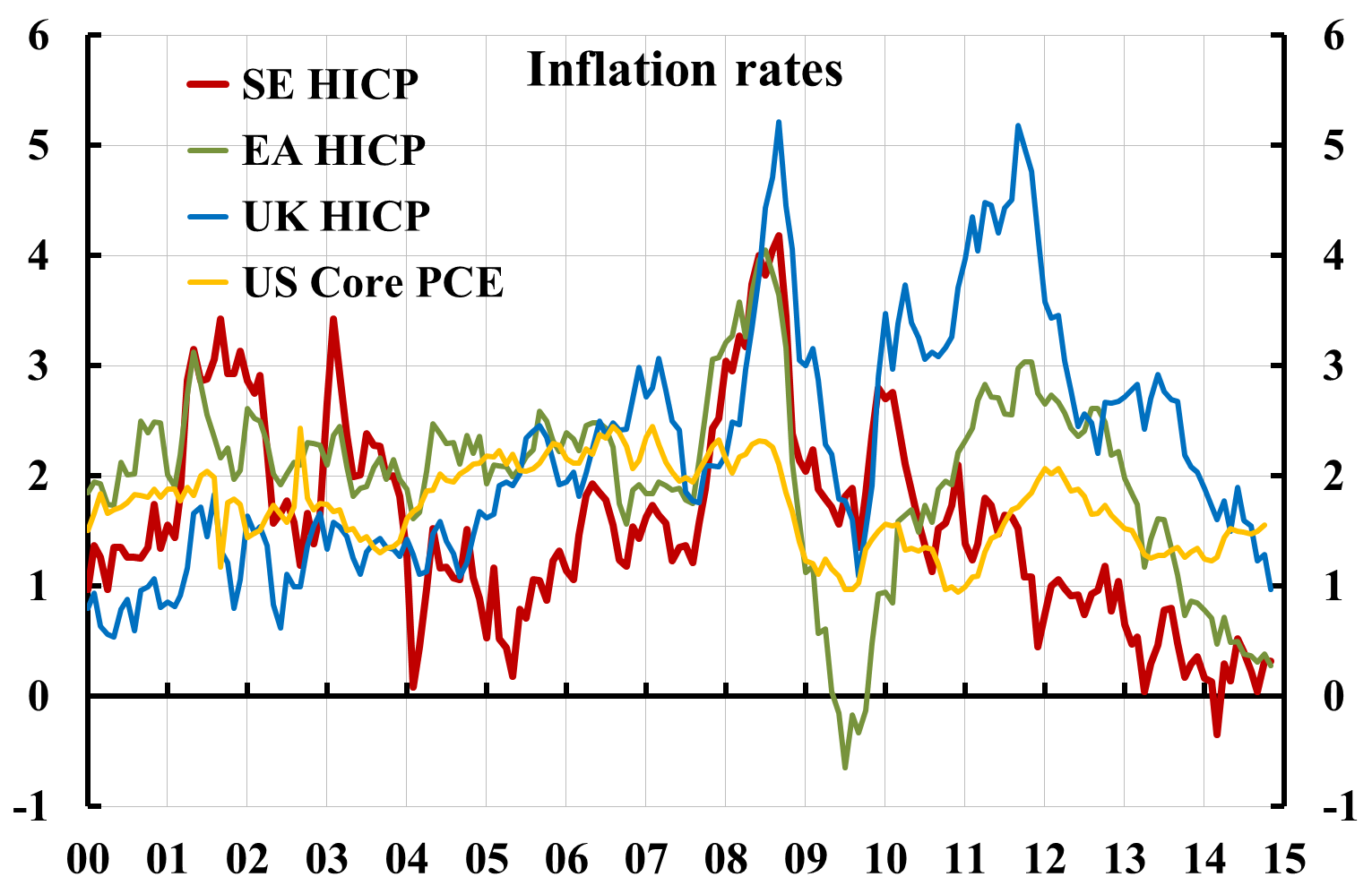

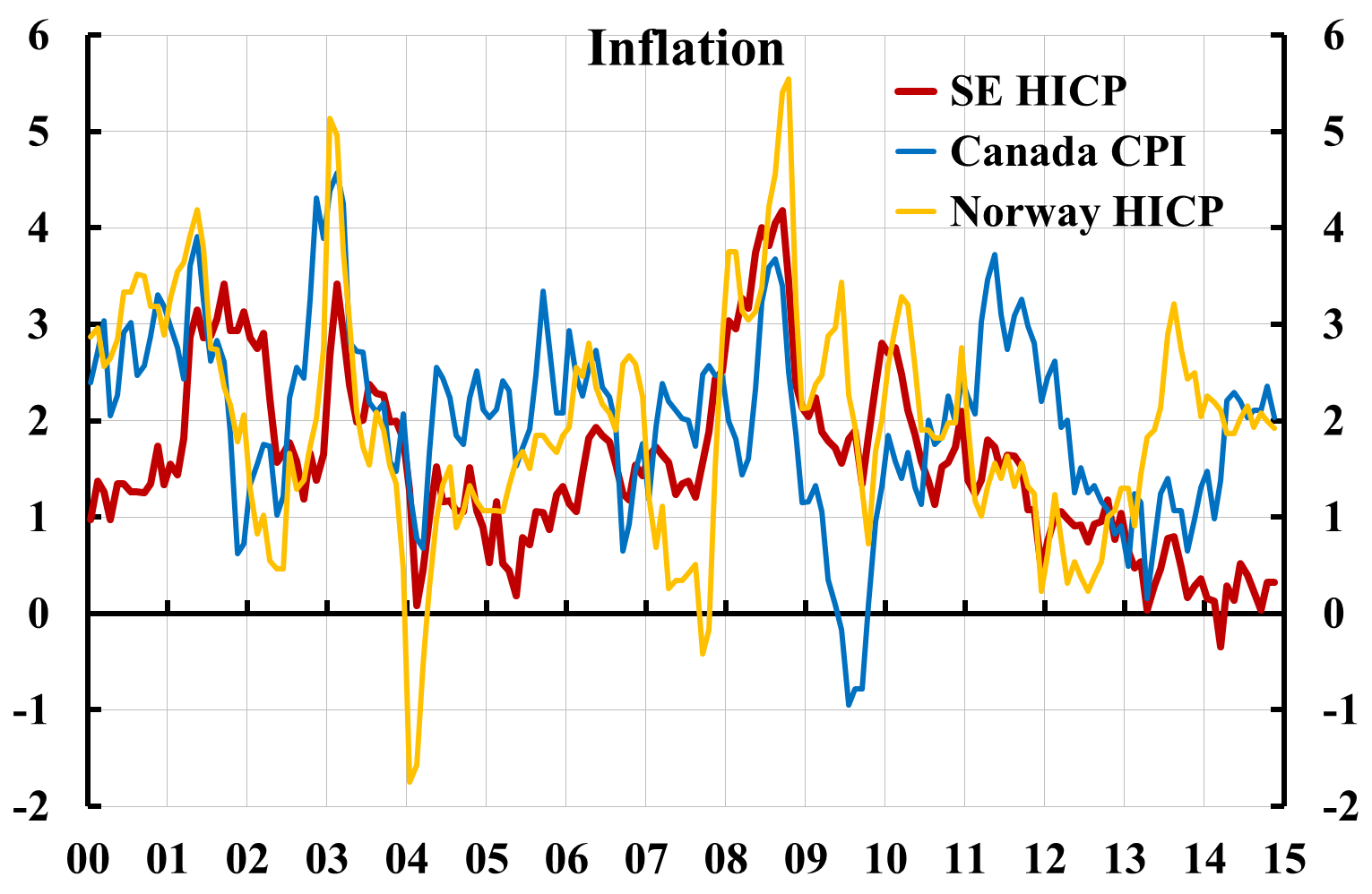

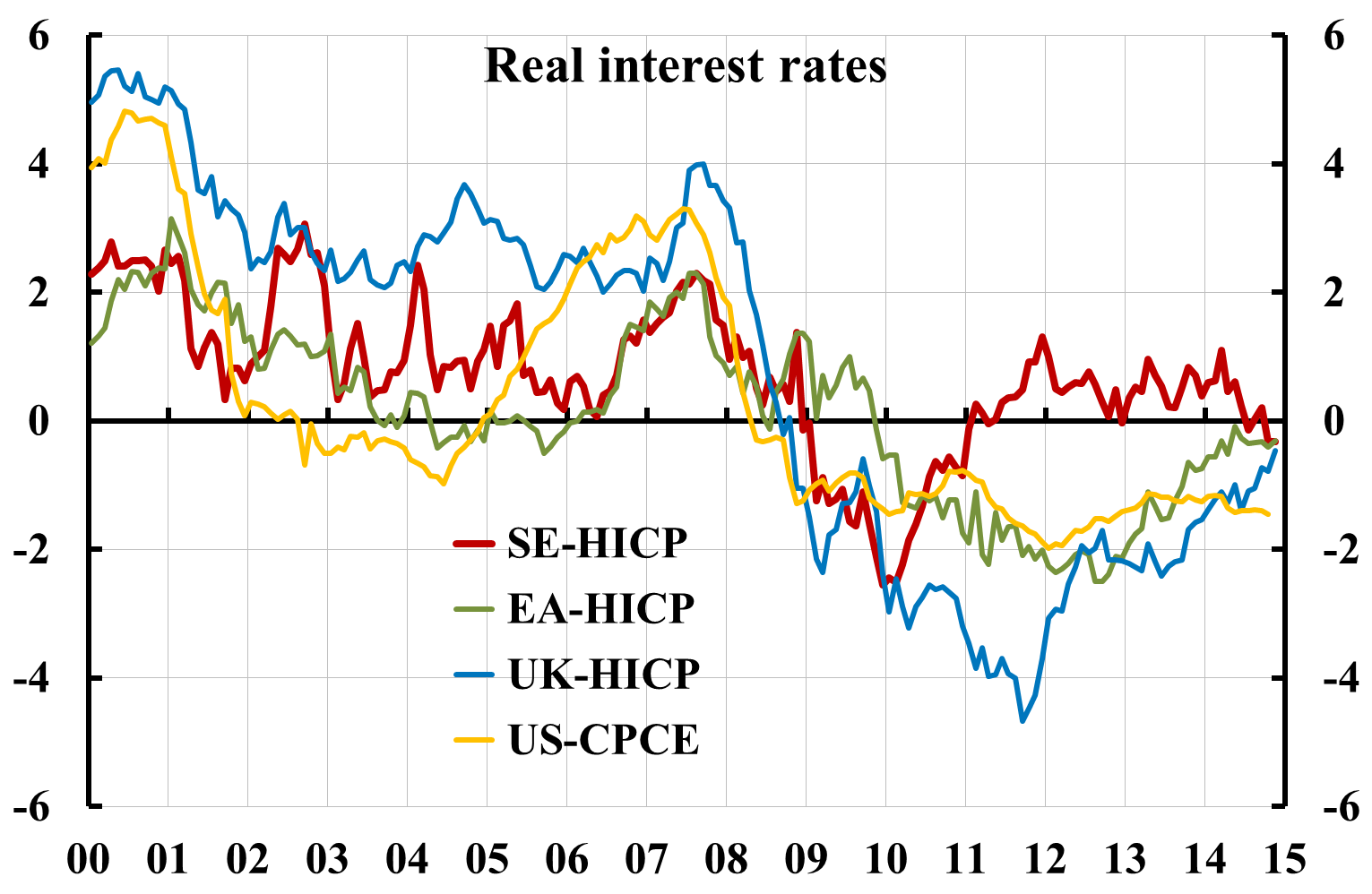

Inflationen i Sverige är betydligt lägre än i andra ekonomier utom euroområdet, se figur 3 och 4. (För att vara mer internationellt jämförbar mäts den i figurerna med HIKP för alla ekonomierna utom USA och Kanada, där den mäts med underliggande PCE-inflation respektive KPI. Se mer diskussion i detta tidigare inlägg.)

Figur 3. Inflationen mätt med HIKP i Sverige, euroområdet och Storbritannien och mätt med Core PCE i USA. Källa: Datastream.

Figur 4. Inflationen mätt med HIKP i Sverige och Norge och mätt med KPI i Kanada. Källa: Datastream.

Att inflationen är betydligt lägre i Sverige betyder att den reala styrräntan i Sverige är högre än i de andra ekonomierna (utom i euroområdet och Storbritannien den senaste tiden), se figur 5 och 6.

Figur 5. Real styrränta i Sverige, Storbritannien och USA, real eonia-ränta i euroområdet. Källa: Datastream och egna beräkningar.

Figur 6. Real styrränta i Sverige, Kanada och Norge. Källa: Datastream och egna beräkningar.

Eftersom inflationen och en rimlig inflationsprognos är lägre för Sverige än för de andra ekonomierna i figurerna (utom möjligtvis för euroområdet), och arbetslösheten och en rimlig arbetslöshetsprognos är högre än i andra jämförbara länder, borde den reala styrräntan vara lägre i Sverige än i de andra ekonomierna. Men den är alltså högre än den reala styrräntan i Kanada, Norge, och USA, trots högre inflation och lägre arbetslöshet i dessa länder. Efter att den reala styrräntan i Sverige tidigare har varit betydligt högre än den i euroområdet och Storbritannien är den nu på samma nivå som där (trots att arbetslösheten i Storbritannien faller och är betydligt lägre än i Sverige). I jämförelse med dessa ekonomier är således Riksbankens penningpolitik inte alls expansiv.

Jämförelse med den neutrala realräntan

Det bästa måttet på hur expansiv eller kontraktiv penningpolitiken är dock vad man kan kalla styrräntegapet, gapet mellan den reala styrräntan och den neutrala realräntan. Penningpolitiken är expansiv, neutral eller kontraktiv beroende på om styrräntegapet är negativt, noll eller positivt.

Den neutrala realräntan varierar över tiden med tillståndet i ekonomin, är inte direkt observerbar och måste skattas med olika metoder. Det finns för närvarande ingen etablerad skattning av den neutrala realräntan i Sverige. Riksbanken har nyligen publicerat en ekonomisk kommentar där möjliga skäl till att den neutrala realräntan i Sverige kommer att vara låg under lång tid diskuteras, men inga numeriska skattningar presenteras. I sitt inlägg kommer Henrik Erikson fram till att den neutrala realräntan nu skulle vara ungefär minus 0,25 procent. Det betyder att styrräntegapet för detta mått på den neutrala räntan är ungefär noll, dvs. att penningpolitiken skulle vara ungefär neutral, inte expansiv. Eriksons neutrala realränta är en något längre realränta, den 5-åriga realränta som marknaden förväntar sig om 5 år.

En specifik definition av en mer kortsiktig neutral realränta är den reala styrränta som skulle krävas för att arbetslösheten inom 1-2 år skulle nå en långsiktigt hållbar nivå. Det råder förstås osäkerhet om vad denna arbetslöshetsnivå är – se diskussionen i min rapport ”Penningpolitik och full sysselsättning”. Tills vidare, i väntan på bättre skattningar, har min preliminära syn varit att den långsiktigt hållbara arbetslöshetsnivån kan ligga runt 5,5 procent (Riksbankens skattade mittpunkt 6,25 procent av ett intervall för den långsiktigt hållbara arbetslösheten, minus en bias på 0,75 procentenheter på grund av att genomsnittlig historisk arbetslöshet varit högre på grund av att inflationen i genomsnitt varit lägre än inflationsförväntningarna). Även om man skulle utgå från Riksbankens skattning av den långsiktigt hållbara arbetslösheten på 6,25 procent är det rimligt att den reala styrräntan skulle behöva vara flera procentenheter under noll, kanske minus 3 procent eller till och med ännu lägre, för att arbetslösheten skulle komma ner till sådana nivåer inom 1-2 år. Enligt Konjunkturinstitutets prognos i Konjunkturläget december 2014, med en betydligt lägre räntebana än Riksbankens räntebana i Penningpolitisk uppföljning december 2014, skulle arbetslösheten bli så hög som 7,8 procent under första och andra kvartalet 2016. En betydligt lägre realstyrränta skulle behövas för att nå ner mot 6 procent. Översiktliga och grova beräkningar som jag gjort med Riksbankens modell Ramses tyder på att det mycket väl kan behövas en real styrränta som är minus 3 procent eller till och med lägre.

Som jämförelse kan man notera att Sverige hade en real styrränta på minus 2,5 procent i början på 2010, och att Storbritannien, på grund av hög inflation, hade en real styrränta på omkring minus 4 procent under 2011, som framgår av figur 3 och 5. Detta visar också hur viktigt det är att hålla uppe inflationen för att vid behov kunna ha en negativ real styrränta trots styrräntans nedre gräns. Hade inte räntehöjningarna 2010-2011 ägt rum hade inflationen nu varit betydligt högre och möjligheten till en negativ real styrränta varit mycket bättre, som mitt kontrafaktiska experiment visar. Figur 5 och 6 visar istället den faktiska stora och exempellösa åtstramning av Riksbankens penningpolitik som ägde rum under 2010-2011, när den reala styrräntan ökade med hela 3,5 procentenheter, från minus 2,5 procent till plus 1 procent.

Jämfört med en neutral realränta på minus 3 procent eller mer är således räntegapet positivt och flera procentenheter stort. Riksbankens penningpolitik är således enligt detta kraftigt kontraktiv. Att penningpolitiken är kontraktiv visar sig ju också i att Konjunkturinstitutets inflationsprognos, trots en lägre räntebana än Riksbankens, ligger långt under målet och att KI:s arbetslöshetsprognos ligger högt över en rimlig långsiktigt hållbar nivå.

Riksbanken behöver göra mer

Detta betyder att Riksbanken snarast behöver göra betydligt mer för att få upp inflationen mot inflationsmålet och få ner arbetslösheten mot en långsiktigt hållbar nivå. Styrräntan borde redan ha sänkts till minus 0,25 procent, och det är möjligt att den till och med kan sänkas till minus 0,5 procent. Kvantitativa lättnader, dvs. obligationsköp, kan ytterligare pressa ner långa räntor något. En nedskrivning av kronan och ett växelkursgolv, i linje med vad den tjeckiska nationalbanken gjort och som diskuteras i detta inlägg, skulle förmodligen vara mest effektivt. Det finns inget skäl mot att inte vidta alla åtgärderna samtidigt, i hopp om att de tillsammans ska ha tillräcklig verkan. I detta läge behövs handlingskraft, inte vankelmod.

Okunnighet eller desinformation?

I ljuset av det ovanstående är det märkligt att Riksbanken upprepar sina påståenden om att Riksbankens penningpolitik skulle vara mycket expansiv. Kan direktionen vara så okunnig om vanliga och sunda ekonomiska mått på hur expansiv penningpolitiken är, eller ser vi ett exempel på desinformation från Riksbankens sida?

Borde inte realräntan skrivas som nominell ränta minus förväntad snarare än faktisk inflation?

Och då borde följande resonemang vara av intresse:

1) När styrräntan är noll och inflationsförväntningarna sjunker blir penningpolitiken på marginalen mer åtstramande då realräntan stiger.

2) Riksbankens styrränta är noll och inflationsförväntningarna sjunker enligt prosperas senaste mätning (och har gjort så ett bra tag)

3) Oavsett om nivån är expansiv eller åtstramande borde man då kunna dra slutsatsen att penningpolitiken nu blivit mer åtstramande?

Anders, det är en mycket bra fråga. Här får man komma ihåg att styrräntan är en mycket kort nominell ränta, en dagslåneränta eller en veckoränta, t.ex. Frågan är då vilka inflationsförväntningar man ska använda över en mycket kort period. Att använda faktisk 12-månadersinflation, som jag gör, är att anta att förväntad inflationen för en kort period framåt ges av genomsnittlig inflation under de senaste 12 månaderna. Det vill säga att inflationen på kort sikt liknar en random walk. Det tycker jag inte är något orealistiskt antagande. (Dessutom är det ett praktiskt antagande, så tillvida att det medför mycket enkla beräkningar och underlättar internationella jämförelser.)

Om man ska använda andra mått på inflationsförväntningarna måste man ta ställning vilka inflationsförväntningar som är relevanta. Förväntningarna enligt Prospera och hushållens och företagens förväntningar enligt KI är inte identiska, så man måste ta ställning till vilka förväntningar som är relevanta för varje given fråga. Dessutom blir internationella jämförelser mer komplicerade och kräver data om inflationsförväntningarna för varje land.

Ditt resonemang är förstås helt riktigt, så tillvida att om den nominella styrräntan är oförändrad och relevanta mått på inflationsförväntningarna faller, så stiger den reala styrräntan. Men för att säga att penningpolitiken blir mer åtstramande måste man också anta (och helst göra troligt) att den neutrala realräntan är oförändrad. Man kan tänka sig fall när den reala styrräntan stiger men den neutrala realräntan stiger mer, varvid styrräntegapet faller och penningpolitiken blir mer expansiv. (I nuvarande läge verkar det onekligen dock mycket otroligt att den neutrala realräntan skulle stiga av någon anledning.)

Egentligen är väl inte huruvida det är en expansiv eller åtstramande penningpolitik som är den relevanta frågan? Frågan borde väl alltid vara; kan vi med en ändrad penningpolitik nå en bättre måluppfyllelse, för inflation och sysselsättning? Det skulle innebära att för varje given räntebana och antagande om övriga variablers utveckling under prognoshorisonten ställer man frågan: om vi ändrar penningpolitiken åt något håll, kan vi då nå en bättre måluppfyllelse? Om svaret är nej, har man rätt politik, är svaret ja ändrar man policyvariabler (repobanan,kvantitativa lättnader, fasträntelån, växelkurstak etc.) tills att svaret blir ja. Alla andra diskussioner borde vara sekundära.

Sen förstår jag att ett steg dit i nuvarande läge kanske är att först nå en konsensus om hur man korrekt karakteriserar den nuvarande politikens inrikting och väntade effekt.

Anders, det är praktiskt ha mått på hur expansiv eller kontraktiv penningpolitiken är, inklusive i vilken riktning den förändras. En av mina poänger i inlägget är att Riksbanken talar om ”mycket expansiv penningpolitik” utan att veta man pratar om, alternativt ägnar sig åt desinformation (är medvetet missledande).

I nuläget är det självklart att en mer expansiv penningpolitik skulle leda till bättre måluppfyllelse. Inflationen är ju för låg och arbetslösheten för hög. En mer expansiv politik får både inflationen att stiga snabbare mot målet och arbetslösheten att falla snabbare mot en långsiktigt hållbar arbetslöshet. En no-brainer.

För att få tillräcklig expansiv politik krävs alltså att räntorna kommer ner ett par procentenheter. Om det blir så kommer jag att få ett par tusingar i månaden från banken för att jag har lånat deg på rucklet hemmavid. Perfekt. Men finns det inte en risk att folk skulle låna mer då? Och kan inte det leda till problem längre fram? Eller är det bara en myt?

Vaktis, det är inte möjligt i nuläget att sänka styrräntan med flera procentenheter, utan bara förmodligen med högst 0,5 procentenheter, dvs. till minus 0,5 procent. Hade styrräntan i nuläget däremot varit 3 procent hade det varit önskvärt att sänka den till 0 procent.

Om folk lånar för mycket eller inte, det beror ju på om de har råd med skuldbetalningarna eller inte, om de tar sig vatten över huvudet eller inte. En lägre ränta gör att sysselsättning och disponibel inkomst stiger och folk har bättre råd med skuldbetalningarna.

För övrigt, Riksbanken har skattat hur mycket styrräntan påverkar reala skulder och skuldkvot. Effekten av en lägre styrränta är mycket liten och inte signifikant skild från noll. Anledning att effekten är så liten är en lägre styrränta ökar skulder, prisnivå och disponibel inkomst ungefär lika mycket. Täljare och nämnare ökar ungefär lika mycket. Det betyder att kvoterna, reala skulder och skuldkvoten, påverkas mycket litet. Se detta inlägg.

Lars, Hur extrem den nuvarande situationen är kan man diskutera.

Riksbanken har väl aldrig påstått att Sverige har den mest extrema politiken i världen? De har väl heller inte sagt att Sverige har den mest extrema politiken bland de länder som Lars E O Svensson anser är jämförbara. De internationella jämförelserna är därför tveksamma som kritik.

Att Du menar att

”Styrräntan borde redan ha sänkts till minus 0,25 procent, och det är möjligt att den till och med kan sänkas till minus 0,5 procent.” innebär inte nödvändigtvis att riksbanken gör fel.

Jag förstår att Du tycker att Ditt resonemang och modell ger en mycket god precision när det gäller var räntan borde vara. Men jag har svårt att förstå att Du har så svårt att tänka Dig att andra kan göra bedömningar som är annorlunda. Den neutrala räntan härleds från en modell som är ofullständig och som inte skattats i situationer som är som den vi befinner oss i. Det tycker jag borde föranleda ett annat tonläge och andra ord än vad du använder.

Ord som ”tjat” ”okunnighet” och ”desinformation” och retorik som

”Kan direktionen vara så okunnig om vanliga och sunda ekonomiska mått på hur expansiv penningpolitiken är, eller ser vi ett exempel på desinformation från Riksbankens sida?”

är mot denna bakgrund inte motiverade, De hör inte hemma i Ekonomistas policy för inlägg. Det sänker både den intellektuella nivån och etiken.

Du får gärna argumentera för en annan politik med den precision Du väljer, men Du gör både Riksbanken och dig själv orättvisa med Ditt tonläge.

Du tycks dessutom vilja visa att Riksbankens politik inte är extrem eftersom den behövs. Då blir ingen politik extrem om den inte är fel. De som talar om extrem politik menar nog ofta att situationen är extrem med nollränta och tankar på att köpa obligationer.. mm

Vänligen Thomas

Thomas Franzen

Du började med att argumentera utifrån att ”modellen” inte tog hänsyn till ditten och datten, men det genomgripande temat var ändå känslan av att räntorna är för låga. Nu har det övergått till att istället kritisera Svenssons attityd och debattstil, men med samma bakomliggande tema: du har en känsla av att räntan är för låg. Det här du ägnar dig åt är vanligt förekommande bland republikaner i USA, typ Paul Ryan och gänget.

Lars, Riksbanken brukar hänvisa till utlåningsräntorna till företag och hushåll när de hävdar att den svenska penningpolitiken är mycket expansiv. Deras grafer brukar visa att fast styrräntorna är på liknande nivåer i jämförbara länder, är utlåningsräntorna i Sverige, på grund av de svenska bankernas goda kreditvärdighet, betydligt lägre än i omvärlden. Håller du inte med om att det framförallt är nivån på de reala utlåningsräntorna som avgör hur expansiv penningpolitiken är?

Gustav, du har rätt att spreadarna mellan olika (av olika skäl riskfyllda) marknadsräntor och den (riskfria, eller i det närmaste riskfria) styrräntan spelar roll i den penningpolitiska transmissionsmekanismen.

En ”flexibel inflationsmålspolitik” innebär ju att välja en styrränta och räntebana så att motsvarande prognoser för inflation och arbetslöshet ”ser bra ut”. Där betyder ”se bra ut” att inflation och arbetslöshet bäst (eller åtminstonen någorlunda bra) stabiliserar inflationen runt målet och arbetslösheten runt en långsiktigt hållbar nivå. Om prognoserna för inflation och arbetslöshet konstrueras rätt tar de hänsyn till hur stora spreadarna mellan olika marknadsräntor och styrräntan är. Det är ju de olika marknadsräntorna som påverkar företag och hushåll, som du antyder. Man kan säga att det gäller att sätta styrräntan och räntebanan så man får önskade avkastningskurvor för olika marknadsräntor (där marknadsräntorna är av olika slag, med olika slags risk och med olika stora spreadar).

Det betyder att större respektive mindre spreadar allt annat lika medför att en lägre respektive högre styrränta behövs för att få önskade marknadsräntor. (Sambandet är dock inte nödvändigtvis ett-till-ett och kompliceras av att växelkursen, som ju påverkar exportefterfrågan och importerad inflation, påverkas av räntedifferensen mellan riskfria svenska och utländska räntor.) (Olika stora spreadar komplicerar också internationella jämförelser av den sort jag gör ovan (främst jämförelsen med euroområdet, men knappast med Kanada och Norge och under senare år Storbritannien och USA). De internationella styrränteskillnaderna har fortfarande stor effekt på kronan och högre real styrräntan i Sverige medför allt annat lika en starkare krona.)

På samma sätt, om bedömningen och beräkningen av den neutrala reala (styrr)räntan görs rätt, tar även den hänsyn till ovannämnda spreadar. Allt annat lika, om spreadarna minskar respektive ökar så stiger respektive faller den neutrala räntan. Men det betyder också att styrräntegapet mellan den reala styrräntan och den neutrala reala (styrräntan) fortfarande är det bästa måttet på hur expansiv och kontraktiv penningpolitiken är, vare sig spreadarna är stora eller små.

Man skulle förstås kunna försöka beräkna en neutral real marknadsränta och tala om ett gap mellan faktiska och neutrala marknadsrealräntor. Ett problem här blir dock att det finns en hel rad olika marknadsräntor med olika risk och olika spreadar (och en rad individuella bankutlåningsräntor till olika företag på grund av olika riskbedömningar m m). Såvitt jag vet har inte Riksbanken försökt beräkna några neutrala reala marknadsräntor och försökt hävda att olika marknadsräntegap skulle vara bättre mått än styrräntegapet på hur expansiv eller kontraktiv penningpolitiken är.

Vilka är de viktigaste orsakerna till att inflationstakten tycks vara lägre i Sverige än i de ekonomier som det jämförs med i artikeln?

Lars-Ove, på några års sikt bestäms inflationen huvudsakligen av penningpolitiken, förutsatt att styrräntan inte begränsas av dess nedre gräns. Federal Reserve säger i sitt centrala policydokument ”The inflation rate over the longer run is primarily determined by monetary policy”. Fed preciserar dock inte hur lång ”the longer run” är. Men i USA reagerar inflationen betydligt långsammare på styrräntan än i Sverige. Enligt Riksbankens huvudmodell Ramses har i Sverige en högre styrränta en betydande negativ effekt på inflationen inom 1-2 år. Effekten har i stort sett klingat ut efter 3 år. Samtidigt utsätts inflationen hela tiden för oväntade störningar och chocker, så det är inte möjligt att hålla inflationen exakt på målet. Men om inflationen enligt prognosen verkar bli för hög eller för låg är det möjligt att motverka detta med att höja respektive sänka styrräntan. Om inflationen blir för låg och styrräntan nått sin nedre gräns kan dock inte den låga inflationen motverkas med ytterligare räntesänkningar, utan då finns bara okonventionell penningpolitik, med varierande effektivitet, att ta till. Under de senaste åren har inflationen blivit för låg i euroområdet, Storbritannien och USA, men på grund av styrräntans nedre gräns har detta inte kunnat motverkas med ytterligare räntesänkningar.

Att inflationen i Sverige, som visas i figur 3 och 4, föll så mycket från 2010 och blev lägre än i euroområdet, Storbritannien och USA beror i första hand på Riksbankens räntehöjningar 2010-2011. Detta visas i mer detalj i detta inlägg. Hade Riksbanken låtit styrräntan ligga kvar nära noll, eller snabbt sänkt styrräntan till noll, hade inflationen inte blivit så låg.

Svaret på frågan är således att inflationen påverkas av flera faktorer, men att penningpolitiken har möjlighet att i betydande utsträckning neutralisera dessa faktorer och hålla genomsnittlig inflation nära inflationsmålet, förutsatt att inte styrräntans nedre gräns binder.

Tack! På några års sikt, när nuvarande jämförelsevis låg nominell svensk policy rate fått verka fullt ut (jämförelsen avses mot nuvarande nominell policy rate hos övriga ekonomierna i artikeln), kan då svensk inflationstakt förväntas bli jämförelsevis hög? Eller finns det andra egenskaper i svensk ekonomi som gör att det hos oss krävs en särskilt låg nominell policy rate för att nå en given inflationstakt även på sikt?

Lars-Ove, som jag försöker säga i inlägget är den nominella styrränta inget bra mått på hur expansiv penningpolitiken är. Den reala styrräntan är bättre, men bäst är gapet mellan reala styrräntan och den neutrala realräntan. Allt tyder på att den neutrala realräntan är mycket låg i flera ekonomier och kommer att förbli så under åtskilla år, även om inflation och resursutnyttjande skulle återgå till normala nivåer. Själv tror jag att nuvarande nollränta i Sverige är otillräcklig för att stimulera ekonomin och höja inflationen mot inflationsmålet. Men om några år vet vi bättre om så var fallet eller inte.