Vi publicerar idag ett gästinlägg skrivet av Henrik Erikson vid Nykredit i Stockholm

Ett grundläggande begrepp inom penningpolitisk teori är det om ’neutral ränta’. Enkelt uttryckt är det den räntenivå som vare sig är expansiv eller åtstramande och är således den nivå på reporäntan vi skulle välja i ett normalt konjunkturläge.[1]

I snart 5 års tid har Riksbanken vidhållit att denna neutrala ränta ligger kring 4 procent.[2] Revideras inte siffran oftare än så bör man kunna anta att Riksbankens syn är att denna neutrala ränta är konstant över tid. Även om den så vore skulle uppskattningen ändå kunna ses över oftare. Att så inte skett kan bero på att frågan inte ansetts aktuell då tidpunkten då den faktiska reporäntan når en neutral nivå, på grund av lågkonjunkturen, ligger långt fram i tiden.[3] En sådan syn missar dock att den neutrala räntans nivå har en avgörande inverkan på om den aktuella penningpolitiken är expansiv eller ej! Hur expansiv penningpolitiken är avgörs nämligen av hur reporäntan förhåller sig till en neutral nivå.

Det är högst troligt att penningpolitikens expansivitet, de senaste åren, i allra högsta grad har påverkats av den neutrala nivån. Denna är nämligen en tidsberoende variabel som, vilket vi snart ska se, de senaste åren, sjunkit till nivåer långt under 4 procent.[4] Om Riksbanken trots detta antagit att den neutrala nivån på reporäntan legat kring 4 procent har penningpolitiken varit betydligt mindre expansiv jämfört med vad Riksbanken förväntat sig.

Mot bakgrund av detta är det glädjande att Riksbanken, på senare tid, öppnat för att en neutral nivå idag kan ligga under 4 procent. I den senaste penningpolitiska rapporten skriver Riksbanken att ”den ränta som är förenlig med ett balanserat resursutnyttjande är lägre än tidigare. Detta brukar uttryckas som att den ’neutrala’ eller ’naturliga’ räntan har sjunkit”. Riksbanken lyckas dock inte kvantifiera någon ny nivå, än mindre presentera ett ramverk för hur man skall se på neutrala nivåer, trots att detta borde vara en av de mest centrala frågeställningarna för en centralbank.

För att undvika att den penningpolitiska expansiviteten även framöver missbedöms bör Riksbanken snarast anamma ett synsätt med en tidsberoende neutral ränta. Vidare finns skäl till att, som approximation, anta att den aktuella nivån på den neutrala räntan motsvaras av en lång marknadsränta. Låt mig kort beskriva argumenten för detta förslag och vad det betyder för den förda penningpolitiken.

Den neutrala räntan är tidsberoende

Få vågar uttrycka en tydlig åsikt om den neutrala räntans nivå. Eventuellt är en förklaring att den anses komplicerad att modellera. Som framgår nedan finns det dock goda skäl att anta att den neutrala räntan kan jämställas med den ränta som förväntas på lång sikt.

Penningpolitiken brukar vanligtvis modelleras via en så kallad Euler-ekvation där den förväntade marginalnyttan av att konsumera idag i förhållande till vid ett framtida tillfälle relateras till vilken ränta som förväntas under denna tid. Som bekant brukar detta även uttryckas som att hushåll kommer vilja förlägga mer konsumtion än normalt till de år då de tror att räntan ligger under en långsiktigt normal nivå. Om hushåll exempelvis tror att en långsiktig normal ränta ligger på 3 procent så bör en faktisk ränta på 2 procent få dem att vilja passa på att konsumera i närtid innan räntan når den normala nivån. Ändras synen på långsiktig normal ränta till 1 procent, innebär samma faktiska ränta på 2 procent däremot att hushållen väljer att passa på att spara.

Av ovanstående exempel kan vi dra några enkla slutsatser.

- Hur stimulativ penningpolitiken är avgörs inte bara av den aktuella reporäntan utan snarare hur låg reporäntan är i förhållande till vilken ränta som förväntas på längre sikt.

- En neutral nivå på räntan, dvs en nivå som vare sig får hushåll att vilja passa på att spara eller konsumera ovanligt mycket, bör motsvara den ränta som förväntas på längre sikt.

- Den neutrala räntan är tidsberoende eftersom hushåll kan revidera sin syn på vilken ränta de förväntar sig på lång sikt.

Vi behöver således ingen avancerad modell för den neutrala räntenivån. Vi kan istället avläsa denna nivå från hushållens långsiktiga ränteförväntningar. Det naturliga sättet att göra detta på är via räntemarknadens prissättning.

Långa marknadsräntor som mått på neutral ränta

På räntemarknaden finns instrument med olika löptider, vilka anses bra reflektera förväntningar om en framtida reporänta. De kortare av dessa instrument tenderar att följa den aktuella reporäntan medan de längre följer förväntningar om en framtida reporänta. Eftersom penningpolitikens expansivitet avgörs av hur låg reporäntan är i förhållande till vilken ränta som förväntas på längre sikt så följer att sjunkande korträntor är något expansivt medan sjunkande långräntor, till följd av lägre framtida ränteförväntningar, är något kontraktivt.

I många valutor, såsom i euro, är så kallade Overnight Index Swaps, eller ”OISer” exempel på instrument lämpade för att avläsa förväntningar på framtida korträntor. Dessa instrument kan liknas vid ett vad mellan två motparter vad dagslåneräntan kommer vara framöver. Om dagslåneräntan stiger över en viss nivå så ska en motpart, A, betala den andra motparten, B, pengar. Sjunker dagslåneräntan under samma nivå så skall motpart B istället betala A pengar. När vadet ingås vet man inte vilken motpart som måste betala in pengar. Man kan därför inte placera pengar i dessa instrument. De anses därför inte kunna påverkas, i nämnvärd omfattning, av löptidspremier eller om investerares preferenser för säkra tillgångar ändras. De kan inte heller bli föremål för så kallade kvantitativa lättnader.

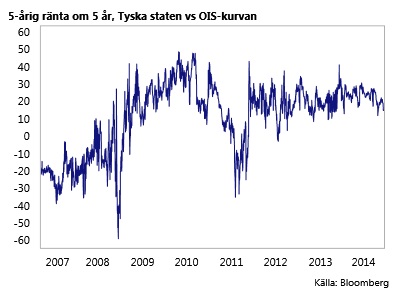

Även i Sverige finns liknande instrument vilka här går under namnet Stinaswappar. Tyvärr är likviditeten i dessa ytterst låg i längre segment i Sverige, varför vi här istället får använda oss av statsobligationer. En indikation på hur bra statsobligationsräntor reflekterar framtida kortränteförväntningar kan vi få genom att betrakta räntedifferensen mellan tyska statsobligationer och OISer i euro, där båda instrumentslagen anses vara likvida. Nedanstående graf visar att skillnaden mellan tyska statsräntor och OIS-räntor i löptider mellan 5 och 10 år är ungefär 0,15 procentenheter. Det kan tolkas som att löptidspremiet i detta segment överstiger premiet man får betala för att placera i en säker tillgångsklass som statsobligationer, med 0,15 procentenheter.

Marknaden för svenska statsobligationer anses vara mycket likvid upp till 10-års löptid. Således kan vi från dessa priser, varje dag, beräkna vad en 5-årig ränta ligger som startar om 5 år. Resultatet av dessa beräkningar illustreras i nedanstående graf. Denna längre ränta låg på, i snitt, 4,0 procent mellan åren 2007 och 2008. Idag ligger den på 1,70. Från priser på realränteobligationer kan vi även beräkna motsvarande reala ränta. Denna har under samma tidsperiod sjunkit från 1,75 procent till -0,1, vilket alltså indikerar att förväntningarna på en långsiktig inflation sjunkit från 2,25 procent till 1,80.

Svenska realränteobligationer anses inte vara lika likvida som nominella statsobligationer. Den implicit förväntade långsiktiga inflationen är dock i linje med de enkätstudier om långsiktiga inflationsförväntningar som Prospera redovisar. Följaktligen ter sig de reala räntenivåerna rimliga.

Som ovan nämnts kan priser på statsobligationer avvika något från en förväntad framtida ränta till följd av exempelvis löptidspremier. Antas samma premium för svenska som för tyska staten så innebär det att vi, från våra svenska statsräntor ska dra av 0,15 procentenheter. Vi landar då på en långsiktig nominell ränta kring 1,55 procent och en realränta på ungefär -0,25 procent. Den neutrala reala räntan är alltså nära noll, och troligtvis även negativ![5]

Effekter på penningpolitiken

Riksbanken har under en längre tid antagit att den neutrala räntan är konstant över tid och uppgår till 4 procent i nominella termer eller 2 procent i reala termer. Som framgått ovan är den neutrala räntan en tidsberoende variabel som, de senaste åren fallit kraftigt och idag, i reala termer, troligtvis ligger på negativa nivåer. Sannolikt har en stor del av de senaste årens räntesänkningar därför inte inneburit önskvärd stimulans. Att Riksbanken underlåtit att revidera ned sitt estimat på neutral ränta kan därför ha bidragit till att expansiviteten i penningpolitiken missbedömts och att en alltför kontraktiv penningpolitik förts. Fallande långsiktiga ränteförväntningar måste följas av en mer expansiv faktisk penningpolitik. Riksbanken bör därför löpande bedöma utvecklingen av den neutrala nivån till exempel med ovan beskrivna enkla metod.

Om Riksbanken reviderar sin syn på den neutrala räntan bör det få konsekvenser för den förda penningpolitiken. Penningpolitiken kommer inte visa sig vara så stimulativ som Riksbanken tidigare antagit, något som förstärks av de låga kortsiktiga inflationsförväntningarna som håller upp den faktiska realräntan. Det finns flera sätt på vilket penningpolitiken kan göras mer expansiv. Ytterligare sänkningar är endast ett av dessa. Oavsett vilken åtgärd man väljer så bör ytterligare stimulanser snarast övervägas.

Fotnoter

[1] För en mer utförlig redogörelse om begreppet neutral ränta, se Lundvall och Westermark (Penning och valutapolitik 2011).

[2] Senast Riksbanken reviderade sin uppskattning var år 2010 då neutral ränta reviderades från 4,25±0,75 till 4,0±0,5 (se fördjupning i Penningpolitisk rapport feb 2010). I en chatt på Riksbankens webplats skrev Ingves så sent som i oktober att denna uppskattning på normalnivån ”gäller fortfarande”.

[3] Se exempelvis intervju med Per Jansson där han säger att det kommer ta ”väldigt lång tid” innan neutral nivå nås och att ” vi får pröva oss fram successivt och se vart efter räntan höjs vilken nivå man kan komma upp till”.

[4] Att neutral ränta kan ha sjunkit är inte bara en svenskt fenomen. Se även den ofta citerade metoden av Laubach och Williams (Measuring the Natural Rate of Interest). En uppdaterad modellkörning implicerade att neutral nivå på Federal Funds rate 2014q2 var negativ.

[5] Internationellt fallande räntor, dess orsaker och konsekvenser diskuteras även av organisationer såsom IMF och OECD.

Det är väl bara att ge sig in på negativa territoriet. Först 0-ränta på bolånen… sen får man betalt för att låna! (Nominellt tom!). Med deflation på 2% så bör man då ha negativ ränta på 4%. Bör ju kunna ge bolåneräntor på -2%. Mumma!

För mig är detta en korralativ studie som inte berör kausalitet. Vidare så är normal ränta inget Sverige längre sätter själva utan detta ärvier vi allt större utsträckning från ECB, FED, Bank och England samt våra andra stora handelspartners.

Troligen är även vår stimulans inte i nationella absoluta termer utan i relativa termer till våra handelspartners.

Annars, en väldigt intressant inlägg.

Riksbanken har skrivit om att den neutrala räntan förmodligen kommer att vara låg under en längre tid här:

http://www.riksbank.se/sv/Press-och-publicerat/Nyheter/2014/Ekonomisk-kommentar-Lagre-neutral-ranta-i-Sverige/

Mycket intressant inlägg Henrik!

Jag fastnar på en sak, du skriver:

”Hur stimulativ penningpolitiken är avgörs inte bara av den aktuella reporäntan utan snarare hur låg reporäntan är i förhållande till vilken ränta som förväntas på längre sikt.”

Jag tycker nog att reporäntans nivå på stimulans också påverkas av hur den nuvarande reporäntan förhåller sig till inflationsförväntingarna, det vill säga ”realreporäntan”. Om reporäntan är under den ränta som förväntas på längre sikt samtidigt som denna nivå på reporäntan ger en mycket hög realränta (t.ex. p.g.a. deflation) så skulle jag vilja hävda att reporäntan inte alls är särskilt stimulativ utifrån det givna läget utan snarare att den i det läget kan ha en åtstramande effekt utifrån givna förutsättningar, trots att den är under nivån för vad man kan förvänta sig av reporäntan på lång sikt. Det känns som att du också är inne lite på det resonemanget i delar av ditt inlägg, men håller du med om att det kan vara så?

Mats!

Tack för din kommentar!

I mitt inledande resonemang om varför den neutrala räntan är tidsberoende jämför jag, precis som du säger, den aktuella räntan mot en ränta som förväntas på längre sikt utan att tydliggöra om jag avser ”nominell” eller ”real” ränta. Förhoppningen var att mina tankar bäst introducerades genom enkelthet snarare än exakthet.

Jag håller helt med dig om att den reala reporäntan påverkar i vilken grad penningpolitiken är stimulativ eller ej. Därför måste sjunkande kortsiktiga inflationsförväntningar tas på allvar då de håller uppe den faktiska realräntan.

Den senaste tiden har ju kortsiktiga inflationsförväntningar, enligt såväl KI som Prospera, sjunkit till mycket låga nivåer och den faktiska realräntan har därför närmat sig en neutral nivå.

Om den faktiska realräntan skulle passera en ’neutral’ realränta, skulle vi hamna i ett allvarligt läge.

Penningpolitiken måste förhindra att detta sker. Därför tycker jag personligen att en mer stimulativ penningpolitik måste övervägas.

Hej Henrik,

Tack för ett intressant inlägg. Men jag vill klargöra en sak. Riksbanken har inte publicerat en skattning för den tidsvarierande neutrala räntan. Den skattning du syftar på rör sig om den långsiktiga neutrala reporäntan, dvs den nivå som reporäntan väntas uppnå på lång sikt (i steady state). Det finns förstås en hel del osäkerhet om vad denna nivå är, och Riksbanken har därför publicerat ett intervall från 3,5 till 4,5 procent. Andra centralbanker har liknande skattningar (tex är FOMCs senaste skattning för federal funds rate på lång sikt mellan 3,25 och 4,25 procent).

Det finns som du skriver starka skäl att anta att den kortsiktiga neutrala räntan de senaste åren har varit betydligt lägre än så. Enligt Riksbankens senaste prognos förväntas reporäntan vara 1,75 procent i slutet av 2017, då KPIF-inflationen är 2 procent och resursutnyttjandet är nära sin normala nivå. Detta tyder på att den neutrala räntan väntas vara låg under de närmaste åren. Så det kommer ta lång tid innan reporäntan återvänder till sin långsiktiga nivå. Men det är mindre uppenbart att den långsiktiga nivån skulle vara mycket lägre idag än den var för 5 år sedan.

Ulf Söderström

Avdelningen för penningpolitik

Sveriges Riksbank

” neutrala räntan”

Varierar med lönepolitiken regeringen för, hård arbetslinje ger lägre neutrala ränta, slapphänt lönepolitik ger högre neutrala ränta.

Alliansens arbetslinje och arbetslösheten krisen skapade har gett låga löneökningar och lägre neutrala ränta.

Fortsättning

Med en hård arbetslinje så kan lönerna hållas nere och då försvinner inflationen på lång sikt, vad gör då riksbanken?

(Lönerna har ökat lite på sista tiden, men i Europa är lönerna samma som vid krisens början)

Det jag vill ha sagt är att ökar inte lönerna så försvinner inflationen, det är en av orsakerna till deflationen.

Har riksbanken tagit hänsyn till effekten av arbetslinjen?

Politikerna har förändrat lönebildningen med arbetslinjen hur mycket har den neutrala räntan sänkts?

Noll löneökningar och rationaliseringar ger oss deflation,oavsett vad vi gör finanspolitiskt eller med penningpolitiken.

Lägre reporänta brukar ge större löneökningar och en ökad inflation men nu i krisen stämmer det inte längre.

Ulf!

Stort tack för din kommentar och dina synpunkter! De uppskattas.

Jag är fullt medveten om att Riksbanken inte har skattat en tidsvarierande neutral ränta.

Men, det är just det som är poängen. Jag tror nämligen att vi bättre skulle kunna bedöma penningpolitikens expansivitet om vi gjorde det.

På frågan om vilken neutral ränta som Riksbanken antar har ju svaret kort och gott varit att 4% plus minus 0,5 procentenheter ”gäller fortfarande” (se fotnot 2).

Eftersom ingen uppskattning av en tidsberoende nivå presenterats tycker jag att farhågan om att neutral ränta överskattats och att penningpolitiken därmed blivit mer kontraktiv än avsett är berättigad.

Du nämner att den nuvarande räntebanan går mot 1,75 samtidigt som inflationsbanan går mot 2%, vilket leder till ett balanserat resursutnyttjande. Detta, säger du, tyder på att Riksbanken egentligen räknar med en lägre neutral realränta även om ni inte sagt någon siffra officiellt.

Jag har dock lite svårt att avläsa en neutral ränta ur dessa prognoser. Man kan ju hävda att penningpolitiken borde vara expansiv under prognoshorisonten, inte neutral. Resursutnyttjandet är ju idag extremt lågt. För att nå ett balanserat resursutnyttjande antar jag att Riksbanken förespråkar en expansiv penningpolitik, inte en neutral.

Men om Riksbankens prognoser innehåller information om den neutrala räntan, låt oss betrakta ytterligare ett penningpolitiskt möte.

I juli 2012 låg ju förväntningarna på en långsiktig realränta på ungefär samma nivåer som idag, dvs nära noll (se bild 2 i min artikel). I inflationsrapporten från juli 2012 konstaterar Riksbanken att ”med en låg inflation och ett resursutnyttjande som är lägre än normalt behöver penningpolitiken vara fortsatt expansiv”. Direktionen valde då en penningpolitik där inflationen, enligt KPIF gick mot 2% och den nominella reporäntan till 3%.

Om man från Riksbankens prognoser verkligen kan avläsa vilken neutral ränta som antagits så tycker jag inte detta minskar farhågorna om att penningpolitikens expansivitet missbedömts.

Jag tror dock att man ska vara försiktig med att avläsa potentiella variabler från faktiska prognoser.

Istället tycker jag att man borde införa en metod för att bestämma den neutrala nivån som kan redovisas öppet. En enkel metod är att låta en neutral nivå följa en långsiktig ränteförväntning härledd från räntemarknadens prissättning.