I tisdags gick proppen ur för den ryska rubeln. Från att stora delar av året legat mellan 30 och 40 rubel/$ (och i ett längre perspektiv runt 30 under hela Putins tid vid makten) föll den till som lägst runt 80 rubel/$. I ett första försök att stoppa fallet höjde Rysslands centralbank räntan från 10,5 till 17 procent men det tolkades snarast som en panikåtgärd. Även om interventioner i skrivande stund resulterat i en återhämtning till något under 60 rubel/$ så är krisen ett faktum.

I Ryssland har de som kan försökt växla till sig utländsk valuta och man har också försökt köpa på sig varor som förväntas stiga kraftigt i pris. Resultatet är att både utländsk valuta och många varor har tagit slut. Vad är det som händer? Och vad händer härnäst?

Det korta svaret för vad som ligger bakom utvecklingen är: Oljepriset har gått ner, kraftigt. Tillsammans med kriget i Ukraina, de sanktioner som införts, och den effekt som hela situationen haft på viljan att investera i Ryssland, har de ekonomiska utsikterna för Ryssland blivit mycket dåliga. Bilden fångas väl av titeln på en utmärkt summering av den ekonomiska situationen i Ryssland (skriven i november) av Torbjörn Becker på SITE: ”A Russian Sudden Stop or Just a Slippery Oil Slope to Stagnation?”. Figurerna och resonemangen här är till stor del hämtade ur denna översikt.

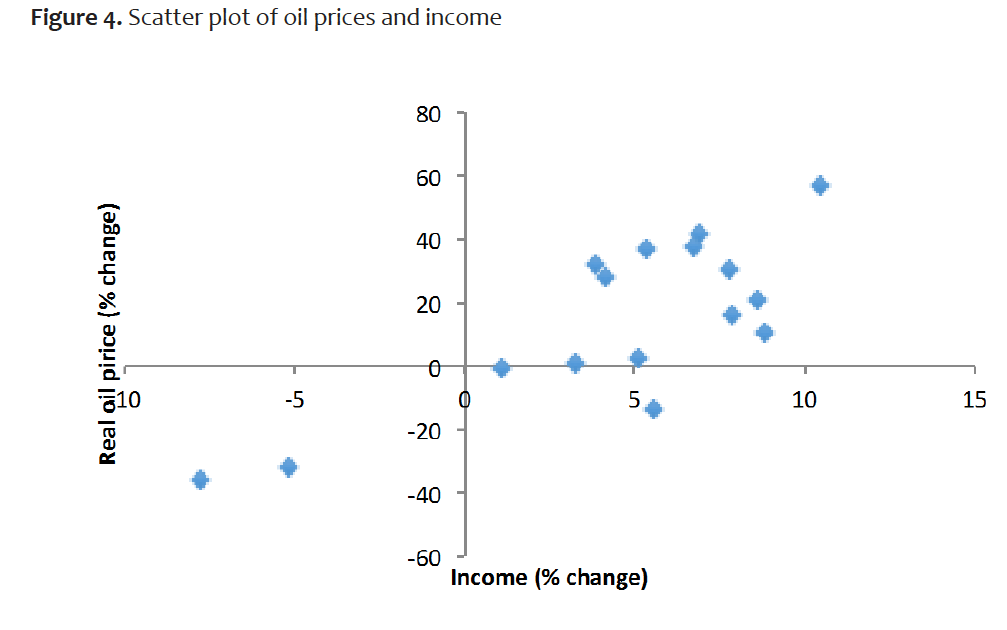

Kopplingen mellan oljepriset och rysk ekonomi är förstås välkänd för många men det är värt att påminna sig om hur starkt sambandet är (jag har tidigare skrivit om det här på ekonomistas). Bilden nedan visar relationen mellan relationen mellan förändring i BNP och förändring i oljepris.

Att köra regressionen ”förändring i BNP/capita” på en enda variabel – förändring i oljepris – ”förklarar” i det Ryska fallet 60 procent av variationen (och nej, det är inte en allvarligt menad ”modell” men lika fullt slående som illustration). Runt ¾-delar av den ryska exporten består av olja, gas och mineraler (där olja dominerar). För den ryska federala budgeten utgör inkomsterna från olja och gas mellan 30 och 50 procent de senaste åren (se ytterligare illustrationer här).

Konsekvenserna av oljeprisfallet och händelserna i veckan är förstås svåra att uppskatta men framförallt verkar frågan vara hur illa det blir. I veckan kom en reviderad uppskattning från Ryska centralbanken som pekar på en negativ tillväxt under 2015 på -4,5% och -0,9% 2016 för att därefter komma tillbaka starkt med tillväxt på 5,6% 2017 (lite oklart vad som ligger bakom den positiva bedömningen av 2017).

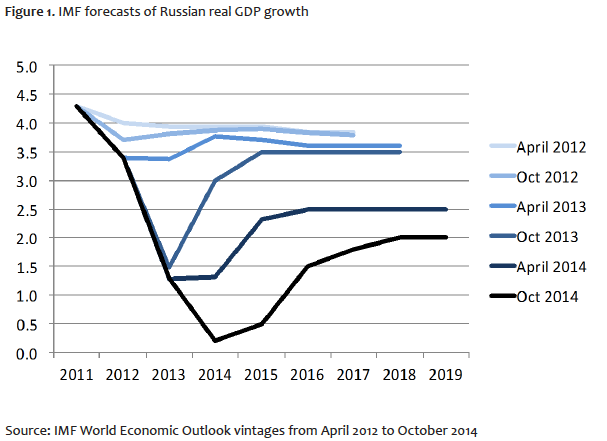

Ser man till IMFs prognoser sedan 2012 så kan man tydligt se att bilden gradvis bara blivit sämre och sämre de senaste åren.

Konsekvenserna av denna ekonomiska utveckling är förstås mycket allvarliga främst för Ryssland men många länder kommer dras med i nedgången. Främst påverkas kanske Vitryssland vars ekonomi på många sätt är nära knuten till Rysslands (se tidigare inlägg här).

Vad kan Ryssland göra? Med mindre än att man väljer att hoppas på att oljepriset stiger dramatiskt (vilket inte mycket tyder på) så vore det absolut bästa att bidra till en fredlig lösning på konflikten i Ukraina (en syn som delas i FT idag). Ingenting skulle lika effektivt möjliggöra en vändning av de internationella kapitalflödena och ändra bilden av Ryssland i positiv riktning. Så här långt har inte mycket talat för en sådan utveckling men förhoppningsvis kan denna veckas händelser ändra på det.

http://www.svd.se/naringsliv/nyheter/varlden/saudisk-oljesmall-sanker-ryssland-och-iran_4198629.svd