Sedan i somras har Riksbanken fört fram ett nytt skäl till en högre reporänta (Riksbankens styrränta). Riksbanken påstår nämligen att hushållen skulle ha för låga boränteförväntningar. Men en närmare granskning visar att det knappast finns grund för Riksbankens påstående. (Detta alldeles bortsett från att, om hushållens boränteförväntingar skulle vara ett problem, så är en högre reporänta knappast lösningen.)

I den penningpolitiska rapporten från oktober 2013 (sid 17) säger Riksbanken (en liknande formulering finns i rapporten från juli):

En särskilt besvärlig situation skulle uppstå om hushållens förväntningar om framtida boräntor påverkas i alltför hög grad av det nuvarande låga ränteläget. Enkätundersökningar visar att hushållens förväntningar om boräntor på fem års sikt är lägre än vad som är förenligt med Riksbankens antagande om reporäntan på lång sikt (se diagram 1:33) [figur 1 nedan]. Orealistiskt låga boränteförväntningar kan bidra till en förnyad trend uppåt i både bostadspriser och skuldsättning.

Figur 1. Hushållens förväntningar om den rörliga boräntan om 5 år.

Detta ställer två frågor: Är det sant att hushållens boränteförväntningar är för låga? Och om hushållens boränteförväntningar skulle vara för låga och detta bedöms vara ett problem, hur ska det hanteras?

Om hushållens ränteförväntningar skulle vara ett problem, är högre reporänta verkligen lösningen?

Låt mig här inte gå in närmare på den andra frågan. Jag vill bara notera, att om hushållens boränteförväntningar skulle vara orealistiskt låga, så följer det inte alls att det bästa sättet att hantera den situationen är en högre reporänta. En högre reporänta har ju stora kostnader, i form av för låg inflation, för hög arbetslöshet och av allt att döma högre reala skulder. Problemet skulle ju rimligtvis vara ett informationsproblem, nämligen att hushållen har otillräcklig eller snedvriden information om framtida boräntor. Det verkar rimligt att andra metoder för att förbättra hushållens information är bättre, såsom krav på bättre information från bolåneinstituten till bolånetagarna, eller en informationskampanj om rimliga långsiktiga nivåer för boräntan från Finansinspektionen. Riksbanken tycks däremot utan eftertanke alltid utgå från att de flesta problem ska lösas med en högre reporänta.

Riksbankens antaganden

Låt mig då ta den första frågan, är verkligen hushållens boränteförväntningar för låga? Jämfört med vad? Riksbanken hänvisar till att Konjunkturinstitutets enkätundersökningar visar att hushållens förväntningar om boräntor på fem års sikt är lägre än vad som är förenligt med Riksbankens antagande om reporäntan på lång sikt (se figur 1 ovan). Är detta en relevant jämförelse?

Det finns tre antaganden i Riksbankens resonemang och figur 1 ovan: (1) Ett implicit antagande om att reporäntan och boräntan ska nå sina långsiktiga nivåer inom fem år. (2) Ett explicit antagande om att reporäntan på lång sikt ska ligga i intervallet 3,5 till 4,5 procent. (3) Ett explicit antagande om att skillnaden (spreaden) mellan den rörliga boräntan och reporäntan på lång sikt ligger i intervallet 1,7 till 2 procentenheter. Alla dessa antaganden kan ifrågasättas, särskilt antagande (1).

Normala räntor inom fem år?

När det gäller antagande (1), kan det i dagsläget vara mycket rimligt att istället anta att det tar mer än fem är innan räntorna når sina långsiktiga nivåer. Detta kanske även hushållen antar. Det verkar nämligen troligt att räntorna i vår omvärld kommer att vara låga under tämligen lång tid. Och räntorna i Sverige kan inte avvika så mycket från utländska räntor utan att det får effekter på växelkursen. Ur den synpunkten hade det varit bra om KI:s enkät också hade inkluderat en fråga om vad hushållen tror den rörliga boräntan inte bara blir på 5 års sikt, utan även på längre sikt.

Till detta kan läggas diskussionen efter Larry Summers uppmärksammade inlägg på en IMF-konferens och i en debattartikel i Financial Times om att den neutrala realräntan kan komma att vara negativ under lång tid.

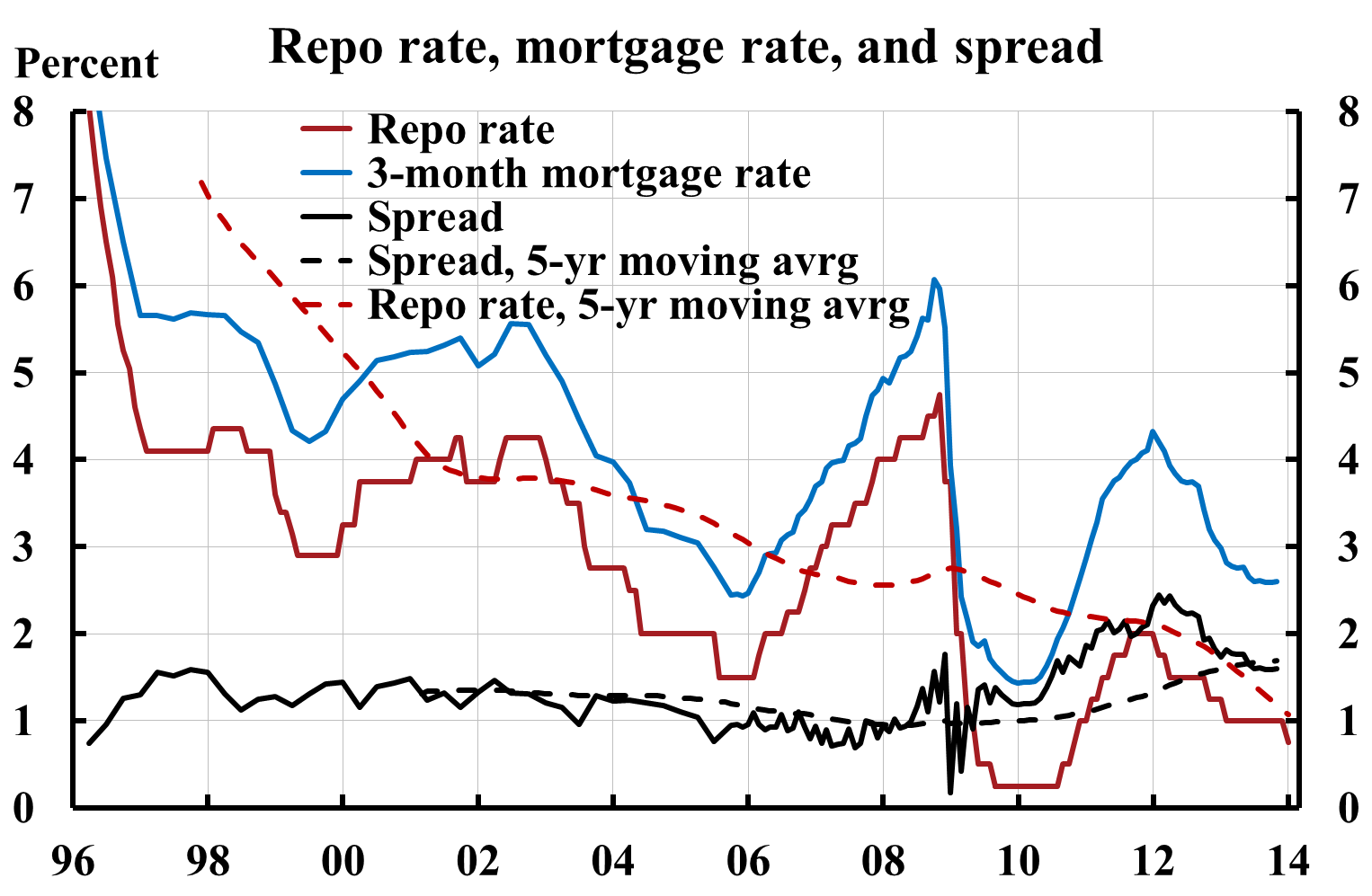

Man också notera att genomsnittet för reporäntan under de 19 åren från 1995 tills nu bara är 3,2 procent. Som framgår av figur 2 har ett glidande 5-årigt medelvärde av reporäntan inte överstigit 4 procent från 2001 (för 13 år sedan) och inte överstigit 3,5 procent från 2005 (för 9 år sedan). Dessa omständigheter gör det knappast mer troligt att styrräntan skulle nå en normal nivå på 3,5-4,5 procent de närmaste 5 åren.

Figur 2. Reporänta, boränta och skillnad mellan dessa.

Källa: Riksbanken och SCB.

En viktig sak i sammanhanget är att, om det tar längre tid än 5 år att nå normala räntor, så kan hushållens nominella disponibla inkomster hinna växa en hel del under tiden. Det betyder att inkomsterna hinner växa i förhållande till de lån som tas nu och i förhållande till framtida räntebetalningar på dessa lån. Antag att reala disponibla inkomster framöver kommer att stiga med i genomsnitt 2 procent per år, och anta att inflationen framöver kommer att bli 2 procent i genomsnitt. (Med nuvarande penningpolitik kanske detta inte verkar så realistiskt, men låt mig lämna den frågan här.) Då kommer nominella disponibla inkomster att växa med i genomsnitt 4 procent per år. Fyra procent per år innebär 22 procent på 5 år och 48 procent på 10 år. Skuldkvoten för ett lån som tas idag minskar då i motsvarande mån, även om lånet inte amorteras. Det betyder att, för given ränta, räntebetalningarna som andel av disponibel inkomst minskar i motsvarande mån. Ju längre tid det tar att nå normala räntor, desto lägre blir, för given ränta, räntebetalningarna i förhållande till disponibel inkomst.

Intervallet för långsiktig reporänta?

Beträffande antagande (2), Riksbankens antagna intervall på 3,5 till 4,5 procent för den långsiktiga nivån på reporäntan, så kan förstås den låga genomsnittliga reporäntan sedan 1995 tillsammans med figur 2 möjligtvis indikera att ett något lägre intervall, eller i alla fall en något lägre nedre gräns för intervallet, kanske 3 procent, inte kan uteslutas. Men utan en noggrannare analys är det svårt att säga något mer bestämt om detta.

Skillnaden mellan boräntan och reporäntan?

Beträffande antagande (3), Riksbankens antagande om en genomsnittlig skillnad på 1,7-2 procentenheter mellan den rörliga boräntan och reporäntan, kan man notera att femåriga glidande medelvärden av skillnaden understigit 1,7 procent utom alldeles nyligen (figur 2). Högre riskvikter och därmed högre kapitalkrav på bankernas bolån kan visserligen öka skillnaden vid oförändrade avkastningskrav på eget kapital, men ökningen kan bli mindre eller utebli, om avkastningskraven minskar med mer kapital och därmed mindre riskfylld bankverksamhet.

Hushållens boränteförväntningar, Riksbankens räntebana och marknadens reporänteförväntningar

Men låt oss se litet närmare på hur hushållens boränteförväntningar förhållit sig till Riksbankens räntebana och marknadens förväntningar om räntebanan. Figur 3 visar situationen vid det penningpolitiska mötet i september 2011, när Riksbanken höll reporäntan oförändrad på 1 procent och sköt fram annoncerade räntehöjningar något. Den svarta streckade kurvan är Riksbankens nya räntebana, Riksbankens prognos för reporäntan. Den röda heldragna kurvan visar marknadens förväntningar om reporäntan efter att beslutet hade annonserats. De svarta fyrkanterna är hushållens förväntningar om den framtida rörliga boräntan. Den heldragna trappstegsformade kurvan är den faktiska reporäntan.

Figur 3. Reporänta samt räntebana, hushållsförväntningar och marknadsförväntningar, september 2011.

Vi ser att Riksbankens räntebana vid detta tillfälle fullständigt saknade trovärdighet, i och med att marknadsförväntningarna avvek så starkt från räntebanan. Vi ser också att Riksbankens räntebana var en mycket dålig prognos på den framtida reporäntan. Marknadens förväntningar var en mycket bättre prognos.

Vi ser att hushållens boränteförväntningar låg ungefär 2 procentenheter över räntebanan, utom för 3 år framåt, hösten 2014, där skillnaden hade krympt till ungefär 1,5 procentenheter. Men skillnaden till marknadsförväntningarna var då mer än 3,5 procentenheter. Med så stor skillnad till marknadsförväntningarna är det svårt att hävda att hushållens förväntningar skulle varit för låga. Att skillnaden till räntebanan bara var 1,5 procentenheter 3 år framåt verkar mindre relevant i sammanhanget, eftersom räntebanan onekligen verkade ha förlorat kontakten med verkligheten.

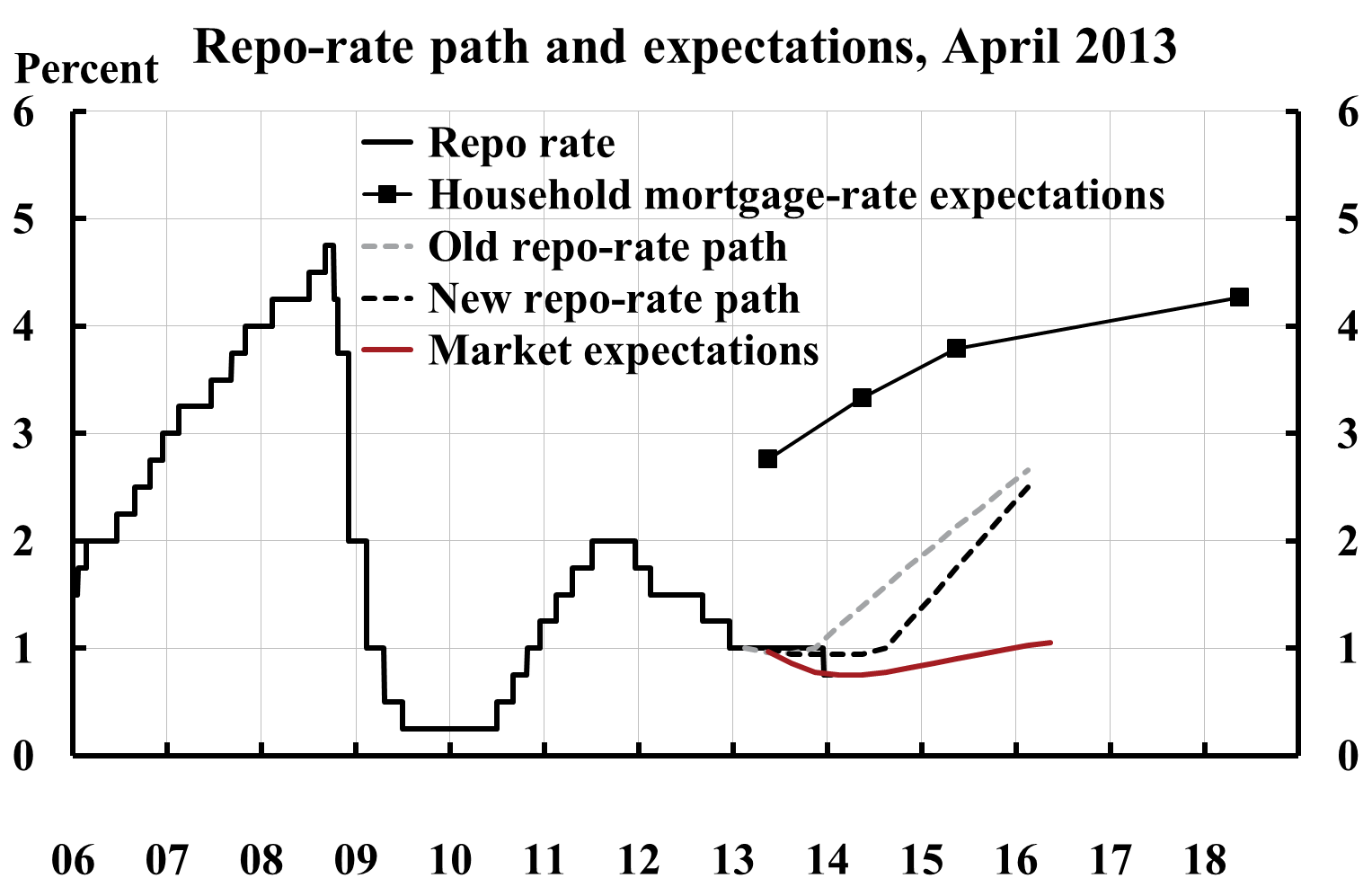

Figur 4 visar situationen vid det penningpolitiska mötet i april 2013 (det sista penningpolitiska möte jag deltog i). Skillnaden mellan hushållens förväntningar och reporäntebanan var då drygt 2 procentenheter ett år framåt, våren 2014, men minskade till ungefär 1,5 procentenheter tre år framåt, våren 2016. Men skillnaden till marknadsförväntningarna var nästan 3 procentenheter. Även här var marknadsförväntningarna en bättre prognos än reporäntan, så till vida att marknaden förutsade en sänkning till 0,75 procent senare under hösten 2013. Även för detta tillfälle är det svårt att hävda att hushållen skulle ha haft för låga boränteförväntningar. Hushållen framstår om något som tämligen försiktiga, i meningen att de hade en betydande marginal till marknadsförväntningarna. Och marknadsförväntningar verkar onekligen vara mer rimliga än Riksbankens räntebana.

Figur 4. Reporänta samt räntebana, hushållsförväntningar och marknadsförväntningar, april 2013.

Hushållens boförväntningar och bolåneinstitutens faktiska boräntor

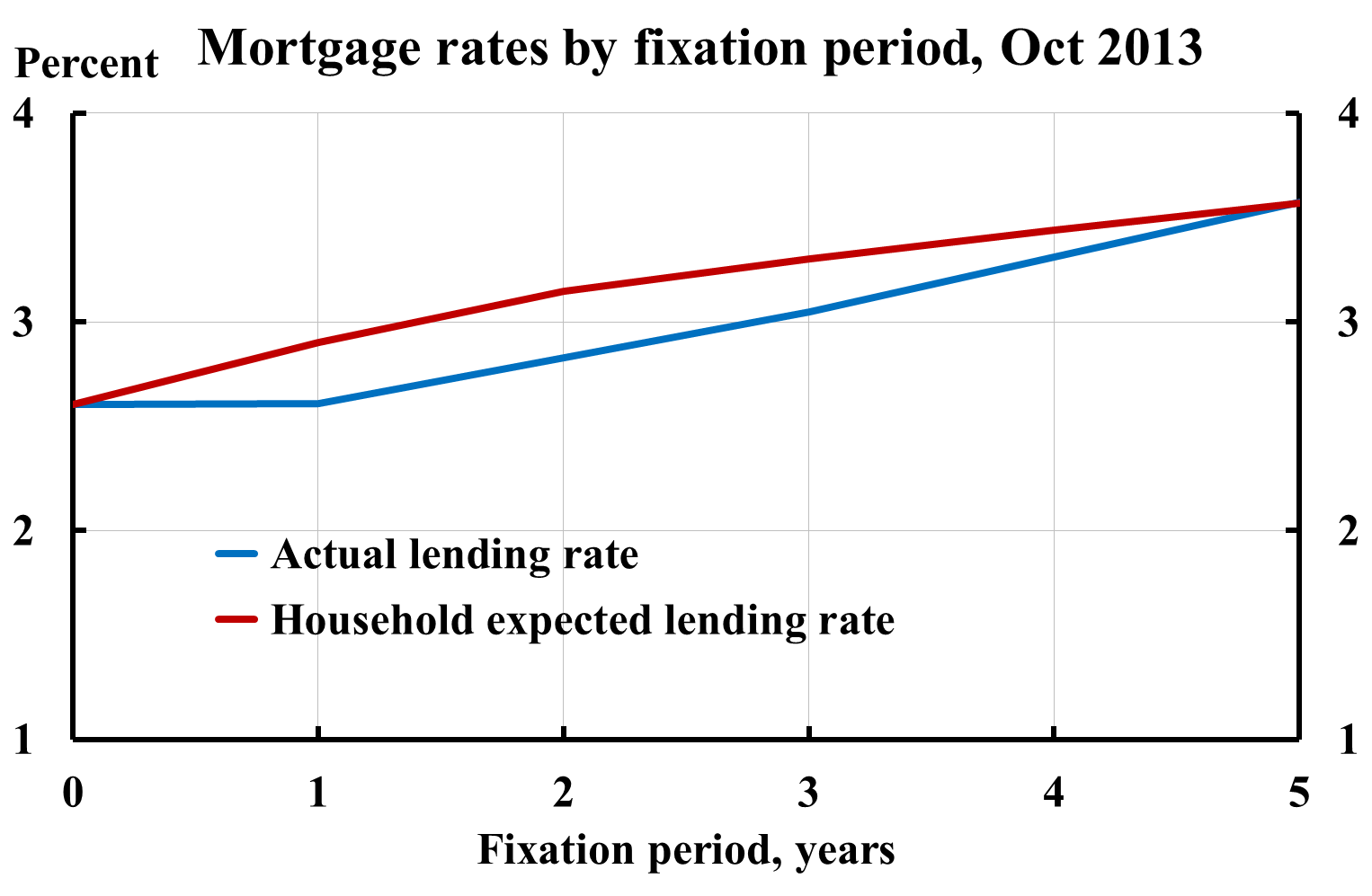

Figur 5 visar kanske den mest relevanta jämförelsen, nämligen hushållens boränteförväntningar jämförda med bolåneinstitutens faktiska boräntor. Den blå kurvan visar bolåneinstitutens bundna boräntor för olika bindningstid för nya lån i oktober 2013, enligt SCB:s Finansmarknadsstatistik. Den rörliga och ettåriga boräntan är båda på ungefär 2,6 procent, medan den femåriga är på ungefär 3,6 procent. Givet hushållens förväntningar om den rörliga boräntan om ett, två och fem år kan man räkna ut vilken genomsnittlig boränta hushållen förväntar sig för lån med rörlig ränta under lånetider upp till 5 år. Denna genomsnittliga ränta (den röda kurvan) ska då jämföras med bolåneinstitutens faktiska räntor för olika bindningstid (den blå kurvan).

Figur 5. Hushållens förväntade genomsnittliga boränta med rörlig boränta för olika lånetid och bolåneinstitutetens faktiska boräntor för olika bindningstid, oktober 2013.

Källa: Konjunkturinstitutet, SCB och egna beräkningar.

Enligt hushållens förväntningar blir den förväntade genomsnittliga boräntan med en rörlig ränta för en lånetid på 2 år ungefär 3,2 procent. Samtidigt är den faktiska bundna boräntan för 2 års bindningstid lägre, 2,8 procent. För en lånetid på 5 år sammanfaller den förväntade genomsnittliga boräntan för ett rörligt lån med den faktiska boräntan för 5 års bindningstid.

Hushållen tycks således inte alls förvänta sig lägre genomsnittliga boräntor än bolåneinstituten. Om man hävdar att hushållens boränteförväntningar är för låga måsta man rimligtvis också hävda att bolåneinstitutens räntor och ränteförväntningar är för låga.

Sammantaget verkar det knappast finnas någon grund för Riksbankens påstående att hushållens boränteförväntningar skulle vara för låga. Men det vore förstås intressant att ha data på hushållens förväntningar om boräntorna på längre sikt än 5 år. Samtidigt innebär, som noterats ovan, den omständighet att hushållens nominella inkomster normalt hinner stiga en hel del på 5 år och mer i förhållande till tidigare tagna lån att räntebetalningar på gamla lån blir betydligt mindre betungande. Men viktigast i sammanhanget är rimligtvis att bolåneinstitutens kreditprövning är noggrann och att, oavsett hushållens boränteförväntningar, tillräckligt höga kalkylräntor används när låntagarnas betalningsförmåga och motståndskraft mot störningar bedöms.

Lars,

Jag måste säga att jag uppskattar dina detaljerade poster angående hushållens förväntningar. Men för att få ett riktigt uttömligt svar så måste vi väl också veta hushållens förväntningar på huspriserna? Jag försökte google lite snabbt, men jag lyckas inte hitta något. Finns det någon sådan data?

Pontus: SEB har en så kallade boprisindikator.

Den boprinsindikator Roine syftar på finns här. Den anger dock bara andelen hushåll som tror att priserna kommer att öka, vara oförändrade eller minska under det närmaste året, inte hur mycket och på längre horisont.

Det är mycket olyckligt att SEB:s s.k. ”boprisindikator” bara frågar om förväntningar på ett års sikt. Att döma av den här tidsserien http://hugin.info/1208/R/1748358/588853.pdf förefaller bostadsprisindikatorn mest mäta hushållens bild av det ekonomiska läget (korrelationen med BNP verkar stark).

Observerar riksbanken marknadens inflationsförväntningar tex via reala obligationer? (Hittade inget om det i den penningpolitiska rapporten). En invändning mot att använda reala obligationer är dålig likviditet, men man skulle kunna komma runt det genom att använda metoden som Krugman föreslår, att använda US TIPS justerat med forward exchange rate. http://krugman.blogs.nytimes.com/2013/10/27/ppp-and-japanese-inflation-expectations-extremely-wonkish/

Avsikten med en sådan analys skulle vara att jämföra Riksbankens prognos för inflationen med marknadens förväntningar. Den stora skillnaden mellan Riksbankens prognos över reporäntan och marknadens ränteförväntningar ger intrycket av att även marknadens inflationsförväntningar skulle kunna vara skiljda från Riksbankens inflationsprognos.

När det gäller inflationsförväntningarna använder Riksbankens huvudsakligen den enkät som Prospera (numera TNS Sifo Prospera) på Riksbankens uppdrag påbörjade i slutet på 1995, där penningmarknadsaktörernas inflationsförväntningar på 1, 2 och 5 års sikt finns med. Här finns senaste rapporten från TNS Sifo Prospera.

Inflationsförväntningarna, särskilt på 2 och 5 års sikt, har varit väl förankrade vid inflationsmålet, trots att genomsnittlig KPI-inflation varit 1,4 procent sedan 1995. Att faktisk inflation avviker från förväntad inflation medför att penningpolitiken får reala effekter på sysselsättning, arbetslöshet och reala skulder, något som diskuteras i detta inlägg.

Intressant att inflationsförväntningarna är så stabila trots att man missat målet.

Krugman, eller egentligen NY Fed som Krugman inspirerats av (länk http://libertystreeteconomics.newyorkfed.org/2013/04/japanese-inflation-expectations-revisited.html) menar att ”surveys” eventuellt är mer bakåtblickande än framåtblickande. Därför använder de US TIPS och forward exchange rate istället. Så det är möjligt att samma analys för Sverige kanske kunde ge ett annat utfall än enkäterna.

Detta handlar egentligen om två olika saker. Det ena är huruvida olika mått på inflationsförväntningar är rättvisande, dvs. om måtten verkligen spelar aktörernas egna förväntningar om framtida inflation. Den andra är hur aktörerna bildar sina förväntningar, dvs. vilken information som påverkar aktörernas förväntningar. Det är rimligt att historien och faktiskt utfall påverkar aktörers förväntningar, men det är också rimligt att ny information om t.ex. hur penningpolitiken sannolikt kommer att bedrivas påverkar förväntningarna.

Annars är det onekligen så att mitt inlägg handlar om ränteförväntningar, inte om inflationsförväntningar. Men om aktörerna är rationella är förstås ränte- och inflationsförväntningar inte oberoende, och hänger t.ex. ihop via förväntningar om framtida reala räntor.

Vad är syftet med Riksbankens estimering av den långsiktiga nivån på reporäntan? Kan man tolka det som att riksbanken anser att nivån på reporäntan indikerar om penningpolitiken är expansiv / restriktiv?

Frågan är inspirerad av Ben Bernankes tal om ”the Legacy of Milton Friedman”. Enligt Bernanke:

”Ultimately, it appears, one can check to see if an economy has a stable monetary background only by looking at macroeconomic indicators such as nominal GDP growth and inflation.”

http://federalreserve.gov/boarddocs/speeches/2003/20031024/default.htm

Om man kan skatta en långsiktig nivå (ett genomsnitt under en lång period) på styrräntan och dessutom kan skatta en genomsnittlig marginal mellan den rörliga bolåneräntan och styrräntan, så kan man skatta en långsiktig nivå på bolåneräntan. Detta kan t.ex. vara bra när man bedömer vad som är en hållbar nivå på bostadspriserna.

När det gäller att bedöma hur expansiv eller kontraktiv penningpolitiken är vid en viss tidpunkt (det som kallas ”monetary policy stance”), så är det principiellt bästa att se på skillnaden mellan den reala styrräntan och den tidsvarierande ”neutrala” reala styrräntan. Denna tidsvarierade neutrala realränta beror på läget och är inte så lätt att skatta. Den kan definieras på olika sätt. Jag tycker den bästa definitionen är den reala styrräntan som leder till full sysselsättning (hållbar arbetslöshetsnivå) inom en viss tid, säg ett eller ett par år. Larry Summers har i en uppmärksammat inlägg på en konferens och en uppmärksammad artikel i Financial Times hävdat att den neutrala realräntan kan komma att vara negativ under ganska lång tid framöver, på grund av ”secular stagnation”.

Den tidsvarierande neutrala räntan är väl det man brukar kalla wicksellian interest rate? Det konceptet är ganska komplicerat, vilket torde innebära att det är svårt för allmänheten att bilda sig en korrekt uppfattning om penningpolitiken ”stance”. Dessutom finns det anledning att tro att andra ekonomer eller centralbanksledamöter som inte håller med dig om definitionen, vilket gör det ännu svårare för allmänheten att bilda sig en uppfattning.

Jag måste också undra om det inte undra om det inte vore mer effektivt om den penningpolitiska styrmekanismen var direkt relaterad till den penningpolitiska målsättningen. Som det är nu när styrräntan används som styrmekanism krävs det mycket gedigen kompetens för att avgöra vilken nivå på styrräntan som leder till måluppfyllelse (bilden kompliceras än mer av oenighet om räntenivån tex i riksbanken).

Antag tex att riksbanken siktar på 2% tillväxt i KPIF. Om riksbanken skulle inrätta en future marknad för KPIF för att använda som styrmedel, och förbinda sig att köpa eller sälja den kvantitet som krävs för att hålla framtida KPIF på målet, då skulle styrmekanismen vara direkt kopplad till målet. Möjligen skulle en future marknad vara ännu bättre för ”level targeting” då olika löptider för future marknaden skulle kunna ha olika nivåer på KPIF, och riksbanken skulle samtidigt hålla alla löptider på respektive målsättning. En sådan penningpolitik tror jag också skulle vara mycket mer transparent och enklare att förstå för allmänheten. Det skulle också ta bort möjligheten till diskretion, tex ”leaning against the wind”.