En farlig sak när det gäller skulder är vad Irving Fisher (1933) kallade ”debt deflation”. Det brukar beskrivas som att deflation medför att det reala värdet på nominella skulder växer. Belåningsgraden och skuldkvoten ökar också eftersom den nominella skulden ligger fast medan nominella värdet av tillgångarna och nominell disponibel inkomst faller. Detta kan skada ekonomin genom att det kan leda till konkurser, ”deleveraging” (sparande för att minska skulderna) och ”fire sales” (snabb försäljning) av tillgångar med åtföljande prisfall.

Men det viktiga i idén om ”debt deflation” är inte i och för sig att det blir deflation, dvs. negativ inflation. Det viktiga är att prisnivån blir lägre än förväntat. Det medför att reala skulder, belåningsgrad och skuldkvot blir högre än förväntat och planerat. Alla har nog inte insett att detta är något som Riksbanken har orsakat genom att åsidosätta prisstabilitetsmålet och under lång tid bedriva en politik som ger en inflation betydligt lägre än målet. Riksbanken har därigenom orsakat att hushållens reala skulder, belåningsgrad och skuldkvot blivit betydligt högre än om inflationen hållits på målet.

Riksbanksmajoriteten framhärdar i sitt senaste beslut och i protokollet ”att en lägre räntebana visserligen skulle kunna leda till att inflationen når målet lite tidigare men den skulle samtidigt kunna öka skuldsättningen och därmed riskerna för den ekonomiska utvecklingen mer långsiktigt” (protokollet från mötet den 4 september 2013, sammanfattning).

Som jag har visat i ett tidigare Ekonomistas-inlägg har majoriteten fel när den säger att en lägre räntebana skulle öka skuldsättningen. Den har missförstått hur styrräntan påverkar reala skulder och skuldkvoten. En lägre ränta skulle tvärtom minska (inte öka) hushållens reala skulder och skuldkvoten. Det beror på att den skulle höja prisnivå och nominell disponibel inkomst snabbare än totala nominella skulder. Effekten är dock liten. 1 procentenhet lägre ränta under ett år leder under de närmaste 4-5 åren till ungefär 1 procent lägre reala skulder och skuldkvot än utan räntesänkningen. Därefter stiger reala skulder och skuldkvoten långsamt tillbaka till den nivå de annars skulle haft.

Men en effekt på hushållens reala skulder och skuldkvot som är betydligt större uppstår genom att Riksbankens under lång tid har åsidosatt prisstabilitetsmålet. Riksbanken har fört en politik som lett till en genomsnittlig inflation betydligt under målet på 2 procent. Detta leder på sikt till betydligt lägre prisnivå och nominell disponibel inkomst än om inflationen i genomsnitt legat på målet. Då blir reala skulder och skuldkvot betydligt högre.

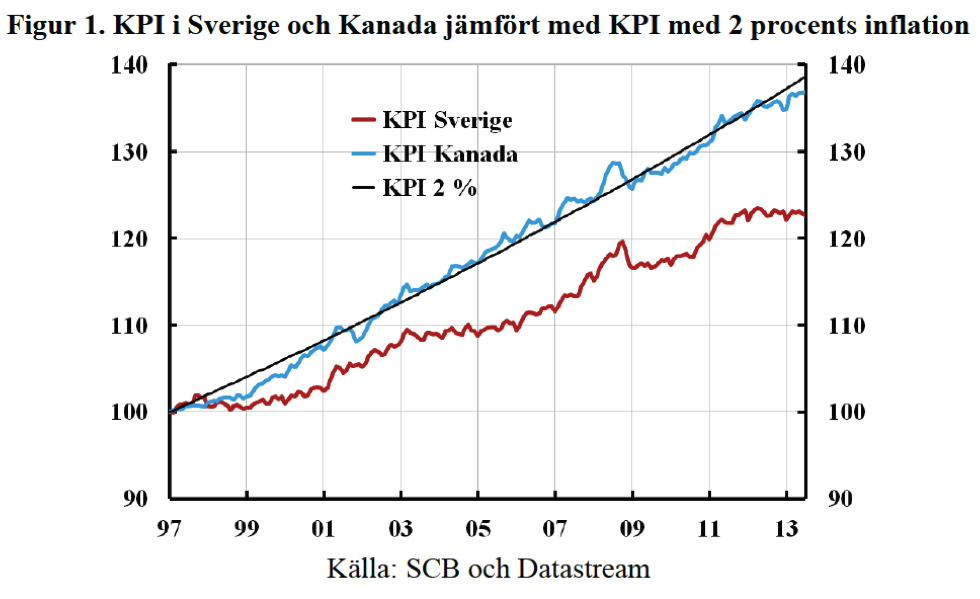

Som vi ser i figur 1 har prisnivån i Sverige nu fallit långt under den nivå den skulle haft om inflationen i genomsnitt legat på 2 procent sedan 1997 (figur 1 i separat fönster här). Riksbanken avviker i detta avseende från andra centralbanker som haft inflationsmål lika länge. Dessa har hållit genomsnittlig inflationen på eller mycket nära sina inflationsmål, som jag har visat i ett tidigare inlägg. I figuren ser vi att Bank of Canada, som också har ett inflationsmål på 2 procent, har hållit genomsnittlig inflationen nästan exakt på 2 procent sedan 1997.

Att prisnivån på längre sikt blir betydligt lägre än om den ökat med 2 procent per år får betydande konsekvenser för reala skulder och skuldkvoten. Alltsedan 1997 har långsiktiga inflationsförväntningar legat på 2 procent. Att faktisk genomsnittlig inflation blivit betydligt lägre betyder att prisnivån och nominell disponibel inkomst nu har blivit betydligt lägre än vad låntagarna förväntade när de tog sina lån. Det betyder att det reala värdet av lånen och skuldkvoten blivit betydligt högre än låntagarna förväntade sig och planerade för.

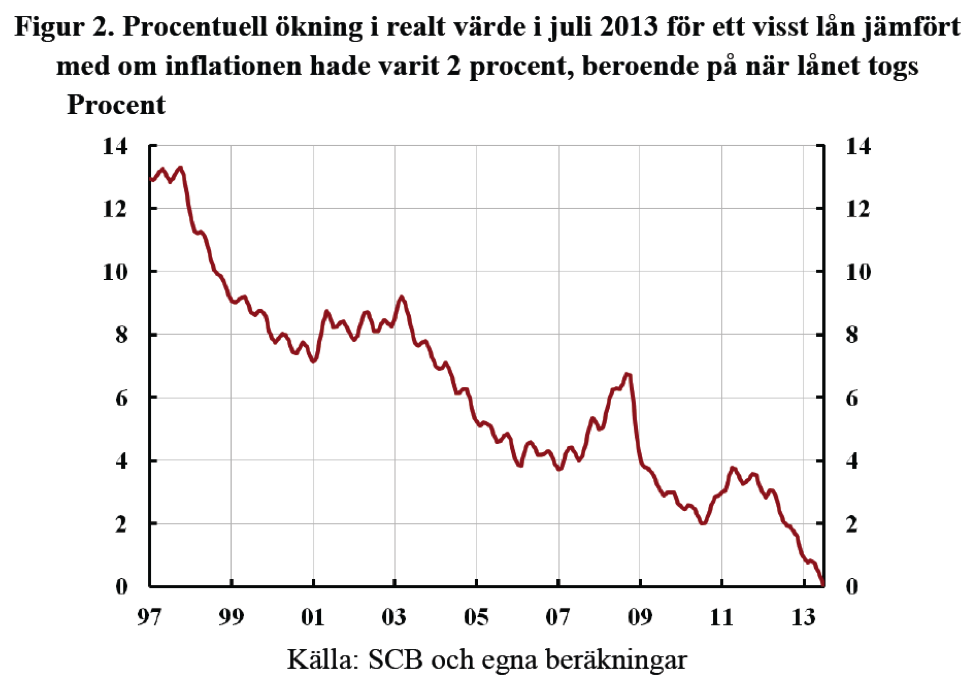

Hur mycket det reala värdet av lånen ökat visas i figur 2 (visas i separat fönster här). Längs den vertikala axeln mäts hur mycket högre i procent det reala värdet av ett visst lån blivit i juli 2013 jämfört med om inflationen hade varit i genomsnitt 2 procent. Den horisontella axeln anger tidpunkten när lånet togs. Ju tidigare lånet togs, desto större tenderar den procentuella ökningen bli av det reala värdet i juli 2013. Vi ser i figuren att ett lån som togs i början på 2003 nu har ett realt värde som är ungefär 9 procent högre än vad låntagaren förväntade sig när lånet togs. Detta är för övrigt en betydande omfördelningen av förmögenhet från låntagare till långivare, dvs. från bolånetagarna till bankerna.

Att prisnivån blivit lägre än om inflationen hade varit 2 procent innebär också att låntagarnas nominella disponibla inkomst blivit motsvarande lägre. Det betyder att skuldkvoten i juli 2013 för ett lån som togs i början på 2003 också blivit 9 procent högre än om Riksbanken hållet inflationen på målet. 9 procent är mycket. Skuldkvoten för detta lån har nog till och med blivit mer än 9 procent högre, eftersom Riksbankens strama penningpolitik, i synnerhet de senaste åren, har lett till lägre real disponibel inkomst än om inflationen hållits på 2 procent.

Riksbanken har alltså genom att under lång tid åsidosätta prisstabilitetsmålet orsakat att skulder och skuldkvot blivit betydligt högre än om inflationen hållits på målet.

Fisher, Irving (1933), “The Debt-Deflation Theory of Great Depressions,” Econometrica 1, 337-357.

Om riksbanken oroar sig för hushållens skulder skulle en variant vara att fassa ut ränteavdraget och samtidigt sänka räntan. Det skulle frigöra medel för företagen men lämna hushållens skuldsättnng opåverkad. Nu vet jag att Lars EO S inte oroar sig för deras hushållens skuldsättning, men resten av de releventa beslutsfattarna verkar ju göra det. Så då vore väl detta en väg frammåt. Full fart med (nästan) nollränta men utan avdragsrätt mot skatt på lönearbete!

På vilket sätt skulle detta vara en framkomlig väg? Det är väl både politiskt omöjligt och en livsfarlig lek med elden att genomföra detta? Om det ska tas bort får det väl göras över tiotals år om man inte vill skapa en bostadskrasch?

Tja, det behöver nog inte fasas ut över SÅ lång tid. Speciellt inte om riksbanken i viss mån kompenserar med sänkt ränta. Då bör det bli en normalisering av privatlånen utan så stor påverkan på ekonomin eller bostadspriserna.

Mycket intressant och förvånande att Riksbankens uppdragsgivare i Regering och Riksdag tillåter detta att fortgå? Nog för att RB ska vara oberoende – men när de väljer att konsekvent avvika från det mål som de givits att förvalta i sitt oberoende så kan man ifrågasätta om man förtjänar det+

Det är ju fascinerande att Ingves tyckte att Svensson hade ”för hög abstraktionsnivå”. Om detta var argumenten som lades fram när Svensson satt i direktionen så har i alla fall jag svårt att förstå den kritiken. Sen om Svensson har rätt i sak är en fråga som jag inte är kompetent att bedömma men argumentationen är det väl inget fel på?

Lars, denna effekt av en relativ ökning av reala lån jämfört med förväntan måste ju rimligtvis ha kompenserats av väsentligt lägre räntekostnader än förväntat samt av väsentligt högre realinkomst än förväntat. Hur väl rimmar dina teorier om skuldkvot i exemplet med Spaniens och Irlands fastighetsbubblor. Skulle man sänkt räntorna ytterligare där för att reducera skuldkvoten eller kan det vara så att man inte fått dessa problem om man haft en egen penningpolitik och inte en ”EMU” ränta som satts för l¨åg för dessa länder?

Min poäng är ju att skuldkvoten 2013 för ett lån som togs 2003 har blivit minst 9 procent högre än om Riksbanken i genomsnitt hade uppfyllt inflationsmålet under denna tid (”minst” eftersom skuldkvoten blir ännu högre om penningpolitiken lett till lägre real disponibel inkomst, vilken den förmodligen gjort). Antag att skuldkvoten för detta lån nu är 170 procent av disponibel inkomst, som genomsnittet för hushållen. Den skuldkvoten skulle istället varit högst 170/1,09 = 156 procent om genomsnittsinflation hade blivit 2 procent. För den som liksom Riksbanken använder skuldkvoten som ett mått på sårbarhet borde detta vara betänkligt. (Själv anser jag att att skuldkvoten ensam är ett föga relevant mått – hela balansräkningen, betalningsförmåga och motståndskraft mot störningar är mer relevant.)

En separat fråga är vilka ackumulerade räntebetalningar låntagaren gjort under dessa år. För given realränta har ackumulerade reala räntebetalningar (och räntebetalningar i förhållande till disponibel inkomst) blivit större, eftersom den reala skulder blivit större, jämfört med om inflationen legat på 2 procent. Men rimligen har realräntan blivit högre under dessa 10 år än om Riksbanken hållit inflationen på målet. Det betyder att ackumulerade reala räntebetalningar har blivit ännu större. Låntagaren har alltså fått spara och/eller konsumera mindre under de 10 åren.

Låntagarens ekonomiska ställningen har alltså blivit svagare 2013, till och med betydligt svagare, än om inflationen hade blivit 2 procent. Rimligtvis har låntagaren blivit mer sårbar, eftersom för givna reala tillgångar låntagarens nettoförmögenhet har blivit mindre. Dessutom kan låntagaren till och med blivit arbetslös på grund av den strama penningpolitiken.

Ovanstående gäller oavsett orskarna till kriserna i Spanien och Irland. Dessa påminner som är väl känt mycket om den svenska 90-talskrisen, som föregicks av en ohållbar utveckling med överhettad ekonomi, gradvis förlorad konkurrenskraft (på grund av fast växelkurs respektive gemensam valuta), ohållbart lågt sparande och lånefinansierad konsumtion, överproduktion av bostäder, fastighetsspekulation och stora byggprojekt, m.m. Inget av detta stämmer på Sverige idag.

Tycker det är fel att använda ordet skulddeflatering om företeelsen att realvärdet på skulderna ökar. Ordet deflatera betyder att krympa (inflatera att blåsa upp). Att sjunkande priser ökar realvärdet på skulderna borde därför snarare kallas skuldinflatering. Fischers idé handlar om en process där banker för att klara sina balansräkningar stramar åt (den nominella) kreditgivningen, vilket gör att efterfrågan kollapsar (vilket sedan sänker priserna). Vinster och tillgångsvärden faller i krympningsprocessen. Sjunkande (oförväntade) priser behöver i sig inte leda till en sådan process. Antag en stationär ekonomi där nominella värden (tillgångar, skulder, inkomster, vinster) är oförändrade år från år. En positiv produktivitetschock sänker oförväntat priserna. Detta kommer knappast att förändra nominella kassaflöden. Det reala värdet på alla storheter (vinster, inkomster, tillgångar och skulder) ökar, men proportionerna dem emellan förändras inte. Se på data/informationsindustrin, där priserna sjunker med tio procent per år, vilket inte påverkar vinster och inkomster. Med andra ord är det viktigt att se på orsakerna till sjunkande priser (minskande efterfrågan eller stigande produktivitet?) för att kunna bedöma om en skadlig skuldkrympningsprocess föreligger eller ej.

Dessa synpunkter är knappast relevanta i detta fall, även om det i och för sig är riktigt att deflation (fallande prisnviå) inflaterar (ökar) reala skulder, så Fisher kunde ha kallat fenomenet ”debt inflation by deflation” istället. Syftet med Riksbankens ”leaning against the wind” har ju onekligen varit att begränsa hushållens skuldsättning. Men att under lång tid låta inflationen skjuta under inflationsmålet och därmed åsidosätta prisstabilitetsmålet har onekligen allt annat lika lett till betydligt högre reala skulder och högre skuldkvot jämfört med om inflationen i genomsnitt hållits på målet.

En annan intressant fråga är om depressionen, allt annat lika, hade varit värre eller mildare om priserna inte hade fallit alls.

Vad jag försöker säga är att det givetvis är sant att minskande nominella inkomster medför ökad svårighet att betjäna skulder, men att fallande omkostnader medför att skulder med större lätthet kan betjänas.

Exakt vilka effekter en deflation har på förmågan att betala skulder är alltså en betydligt svårare fråga att besvara än vad som framgår av denna diskussion.

Priserna har inte fallit i absouta termer men de är betydligt lägre än de skulle varit om Riksbanken hade hållit inflationen på i genomsnitt 2 procent. Det betyder till exempel enligt figur 3 ovan att det reala värdet för ett bolån som togs i början på 2003 nu är ungefär 9 procent större än om inflationen hade hållits på 2 procent. Om bolånetagaren nu har samma reala disponibla inkomst och samma reala bolåneränta som han eller hon skulle haft om inflationen hålllits på 2 procent så är det klart att bolånet och skuldbetalningarna har blivit större i förhållande låntagarens disponibla inkomst. Om reala värdet av låntagarens tillgångar är detsamma som om inflationen hade hållits på 2 procent är det klart att låntagarens nettoförmögenhet och bruttosoliditet blivit mindre än om inflationen hållits på 2 procent.

Den strama penningpolitik som hållit inflationen i genomsnitt under 2 procent kan mycket väl ha medfört att låntagaren fått en lägre realinkomst än om inflationen hade hållits på 2 procent. Han eller hon kan också ha blivit arbetslös, eftersom genomsnittlig arbeslöshet har blivit högre. Den reala bolåneräntan kan också ha blivit högre.

Det finns allså starkt stöd för slutsatsen att denne låntagare sammantaget har fått en betydligt försämrad ekonomisk ställning och blivit mer sårbar för störningar jämfört med om inflationen hade hållits på 2 procent.

Min undran gäller hur bolånetagarnas betalningsförmåga hade påverkats av högre priser på exempelvis mat. Om maten blir dyrare så blir det väl svårare att betala sina skulder?

En annan fråga gäller det förhållande att endast ett litet fåtal kan låna av riksbanken till riksbankens låga räntor. Om inflationen ökar så innebär det sannolikt att långivare kommer att kräva högre nominella räntor för att kompensera sig för inflationen. Därför är det sannolikt att upplåningskostnaderna för alla som inte kan låna av riksbanken skulle vara högre om vi hade högre inflation.

Notera att lägre inflation under 10 år betyder att nominella matpriser blir lägre, men det som spelar roll för hushållen är relativpriser, t.ex. priset på mat i förhållande till disponibel inkomst. Dessa behöver inte bli lägre för att inflationen blir lägre. På samma sätt, det som spelar roll är den reala bolåneräntan och räntebetalningarna införhållande till disponibel inkomst. Det försöker jag förklara i föregående svar.