Sammantaget har Riksbanken fört en politik som lett till alldeles för låg inflation, alldeles för hög arbetslöshet och något högre skuldkvot jämfört med om räntan fått ligga kvar på 0,25 procent från sommaren 2010. Det är inget bra facit. [English translation.]

Inflationen i Sverige är sedan mer än ett år långt under målet och arbetslösheten ligger högt över en rimlig långsiktigt hållbar nivå. Måluppfyllelsen för penningpolitiken är således dålig.

En naturlig fråga i ljuset av den dåliga måluppfyllelsen är om penningpolitiken hade kunnat bedrivas på ett annat sätt så att måluppfyllelsen hade blivit bättre. Hur hade måluppfyllelsen kunnat bli med en annan mer expansiv penningpolitik de senaste åren? Denna fråga kan besvaras med en s.k. kontrafaktisk analys med hjälp av Riksbankens modell Ramses.

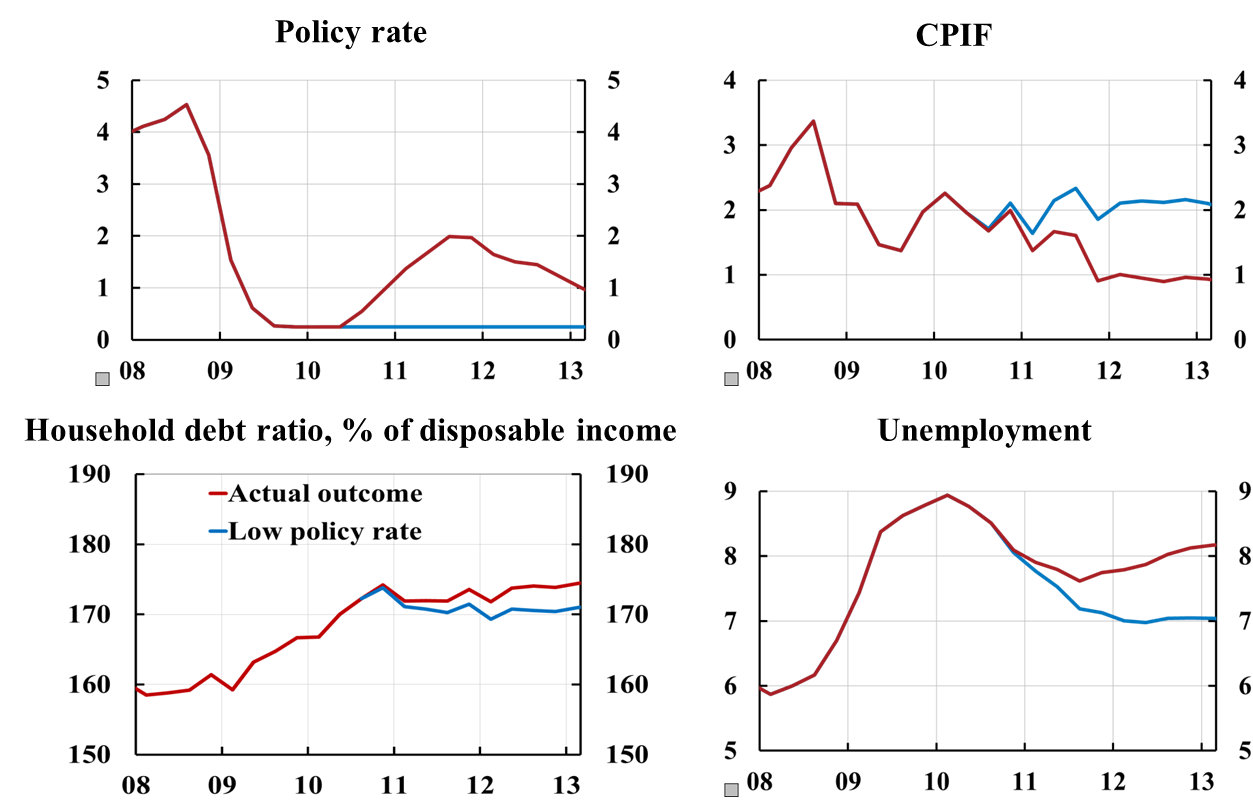

Från och med det penningpolitiska mötet i juni 2010 höjde majoriteten i direktionen stadigt styrräntan vid varje penningpolitiskt möte, från 0,25 procent fram till juni 2010 till 2 procent i juli 2011, en höjning med 1,75 procentenheter. I en uppsats har jag visat att dessa höjningar inleddes trots att i juni 2010 KPIF-prognosen låg under målet och arbetslöshetsprognosen låg långt över en rimlig långsiktigt hållbar nivå (se figur 1 och 2 i uppsatsen, eller diagram 1 och 2 i protokollet från det penningpolitiska mötet i februari 2013 ). Från december 2011 har sedan majoriteten i direktionen sänkt räntan till 1 procent i december 2012. Räntan har sedan legat kvar på 1 procent.

Hur hade det blivit om styrräntan istället hade legat kvar på 0,25 procent fram till nu. Inflationen hade förstås blivit högre och arbetslösheten lägre. Men hur mycket? Detta visas i denna fyrfältsfigur (klicka här för större bild).

I det övre vänstra fältet visas utfallet i procent för den faktiska reporäntan (röd kurva) och den kontrafaktiska reporäntan på 0,25 procent (blå kurva). I de högra fälten visas motsvarande faktiskt (röd) och kontrafaktiskt (blå) utfall i procent för KPIF-inflationen och arbetslösheten. (KPIF-inflationen är KPI-inflationen rensad för effekten av räntesatsförändringar.) Vi ser att KPIF-inflationen med den låga räntebanan hade legat kvar tämligen stabilt runt 2 procent i stället för att falla till 1 procent och lägre. Måluppfyllelsen för KPIF-inflationen hade blivit så bra som överhuvudtaget är möjligt. Samtidigt hade arbetslösheten fallit och blivit ungefär 1,2 procentenheter lägre, runt 7 procent. Runt 60 000 färre personer hade varit arbetslösa. Måluppfyllelsen för arbetslösheten hade varit mycket bättre än i nuläget.

Dessa beräkningar är förstås osäkra, men de är inte mer osäkra än annan penningpolitisk analys. De ger en tydlig indikation om vilken storleksordning vi talar om, och om hur mycket bättre läget hade varit nu om inte styrräntan hade börjat höjas sommaren 2010.

Slutsatsen från analysen är alltså att den faktiska penningpolitiken har lett till betydligt lägre inflation än målet och betydligt högre arbetslöshet jämfört med en politik som hållit räntan oförändrad på 0,25 procent.

Riksbanken har på senare tid motiverat den strama penningpolitiken med att en lägre ränta skulle ha lett till högre skuldkvot för hushållen (skuld i förhållande till disponibel inkomst) och skulle ha ökat risker förenade med hushållens skulder. Men som jag visat i ett tidigare Ekonomistas-inlägg och i en uppsats stämmer inte det. En lägre ränta hade lett till lägre skuldkvot, inte högre. Det beror på att en lägre ränta ökar nämnaren (nominell disponibel inkomst) snabbare än täljaren (nominella skulder). Då faller kvoten. I nedre vänstra fältet i figuren visar jag vad som ungefärligen hade hänt med skuldkvoten med den lägre räntebanan. Istället för 174 procent hade den blivit ungefär 3 procentenheter lägre, 171 procent istället för 174. (Se uppsatsen om några av mina erfarenheter från sex år i Riksbanken för detaljer.) Om man tror att eventuella risker med hushållens skuldsättning varierar med skuldkvoten skulle således eventuella risker minska. Dock är 171 jämfört med 174 procent en så liten skillnad att det då skulle vara en obetydlig minskning av eventuella risker. Men det är definitivt inte fråga om en betydande ökning av eventuella risker, som majoriteten i Riksbanken tycks ha trott.

Sammantaget har alltså Riksbanken fört en politik som lett till alldeles för låg inflation, alldeles för hög arbetslöshet och något högre skuldkvot jämfört med om räntan fått ligga kvar på 0,25 procent från sommaren 2010. Det är inget bra facit.

För övrigt innehåller Konjunkturinstitutets senaste rapport om Konjunkturläget en mycket intressant fördjupning, ”Riksbanken har systematiskt överskattat inflationen”, som kan ha betydelse i sammanhanget. I en analys av Riksbankens inflationsprognoser visar Konjunkturinstitutet att Riksbankens prognoser har systematiskt överskattat inflationen. Konjunkturinstitutet drar slutsatsen att ”Riksbankens överskattning av inflationen har bidragit till en för stram penningpolitik med högre arbetslöshet och lägre inflation än vad som skulle varit fallet om inflationsprognoserna i genomsnitt träffat rätt”.

Varför direktionens majoritet så systematiskt har överdrivit inflationsrisken är en fråga som kan vara värd att återkomma till.

Du tycker att det blivit ”för låg inflation” pga för hög ränta, men man kan ju fråga sig varför just 2% är den lagom ljumna inflationsnivån. På Riksbankens hemsida står:

”Att det blev just 2 procent beror på att inflationen var ungefär 2 procent när inflationsmålet introducerades. Dessutom var detta i linje med inflationsmålen i andra industriländer.”

Kanske man skulle behöva revidera just 2%-nivån till kanske 1%-nivå, vilket troligen blivit fallet om inflationsmålet införts idag. Inflationsrisk har väl knappast funnits. De som oroat sig för detta har nog varit ute och cyklat.

I övrigt får man väl anta att dina modeller pekar rätt vad gäller de övriga effekterna av högre ränta.

Fler jobb – visst – men hur uthålligt skulle detta vara? Vilken typ av jobb skulle skapas? Skulle de vara beroende av lågräntebaserad skuldfinansierad konsumtion?

Skuldkvoten på lånen ”allt annat lika” skulle vara lägre med din modell, men ett lägre ränteläge skulle väl troligen också ha gjort att hushållen tagit större bolån för att bjuda över varandra i bostadsjakten. Hur ser du på det?

Givet att inflationsmålet är satt till 2 procent och att inflationsförväntningarna på längre sikt ligger på 2 procent blir det realekonomiska kostnader om inflationen understiger 2 procent under längre tid. Se sektion 5 i uppsatsen om några av mina erfarenheter från sex år i Riksbanken för de långsiktiga effekterna, som kan vara 0,8 procentenheter högre arbetslöshet under 15 år. Effekterna under några år visas i figuren ovan. 60 000 arbetslösa i onödan under några år är ingen liten kostnad.

Effekten på bolånen av en högre ränta under ett år visas i figur 2 och 3 i mitt förra Ekonomistas-inlägg. Nominella skulder minskar mycket långsamt. Prisnivå och nominell BNP minskar snabbare. Alltså ökar reala skulder och skulder i förhållande till BNP. Vad är det som är oklart med detta?

@ Flute

En av de största kostnaderna av att ha en alltför låg inflation och ett alltför lågt inflationsmål, är att det blir svårare att förändra relativpriser på arbetsmarknaden och att det därför blir en ännu mer ineffektiv prissättning på arbetsmarknaden. Detta beror som bekant på lönestelhet nedåt. Att ha ett inflationsmål på bara 2% och att dessutom underskrida detta godtyckliga lågt satta mål så mycket som riksbanken medvetet har gjort har inneburit mycket höga kostnader för Sverige i form av ett onödigt lågt resursutnyttjande, en onödigt hög arbetslöshet, en onödigt låg investeringsnivå, en onödigt låg BNP tillväxt, etc.

En icke arbetad timme går tyvärr inte att spara, vilket många konservativa sparivrare verkar ha svårt att inse. En förlorad arbetstimme är borta för alltid. Den output som skulle ha producerats kommer aldrig att produceras. Får man dessutom hysteresis-effekter på arbetsmarknaden kommer den framtida tillväxtbanan att permanent bli lägre och vi blir alla permanent fattigare som resultat av detta. Förutom onödigt stort mänskligt lidande och onödig fattigdom, så får vi onödig kriminalitet och barnfattigdom på köpet.

Att inte riksbanksfullmäktige har vaknat upp ur sin slummer ännu är obegripligt. Hur länge kan den nuvarande konstellationen av medlemmar i direktionen få fortsätta att sabotera för Sverige innan fullmäktige förstår att de måste agera?

Alliansen verkar heller ingenting ha förstått. De fortsätter att spara i lågkonjunktur och lever i total förnekelse över att de nu med hög sannolikhet kommer förpassas från makten efter nästa val till stor del pga riksbankens egenmäktiga och egendomliga tolkning av sitt uppdrag.

Och vart kan man läsa mer av dina politiska alster?

http://www.ekonomifakta.se/sv/Fakta/Ekonomi/Hushallens-ekonomi/Hushallens-skulder/

http://www.ekonomifakta.se/sv/Fakta/Ekonomi/Finansiell-utveckling/Styrrantan/

Jag tycker du ska förklara varför två grafer den ena med ständigt lägre ränta sedan 95 och den andra med ständigt högre skuldkvot sedan 95 stämmer överens med din teori om att lägre räntor leder till lägre skuldkvot, inte till högre.

Denna kommentar gäller både mitt tidigare inlägg och detta inlägg. Kurvorna bakom länkarna ovan visar utvecklingen av skuldkvoten och styrräntan. Dessa kurvor utgör en ”basbana” i mitt inlägg den 26 augusti, en ”baseline” i min uppsats ”Leaning Against the Wind…” som inlägget bygger på.

Antag nu att Riksbanken istället hade haft 1 procentenhet högre ränta under ett år än vad kurvan för styrräntan visar, dvs. styrräntan hade AVVIKIT uppåt 1 procentenhet under 1 år. Då skulle nominella skulder långsamt AVVIKIT neråt från basbanan och nominell BNP snabbare AVVIKIT neråt. Skuldkvoten skulle då AVVIKIT uppåt från basbanen. Allt enligt figurerna 3 och 4 i mitt förra inlägg. (Figurerna visar BNP men disponibel inkomst avviker åt samma håll men något mindre.) Eftersom täljaren AVVIKER långsamt nedåt och nämnaren AVVIKER snabbt nedåt så AVVIKER skuldkvoten snabbt uppåt.

En högre ränta än basbanan ger alltså en högre skuldkvot än basbanan. Då ger en lägre ränte en lägre skuldkvot än basbanan, som visas i nedre vänstra panelen i figuren ovan. Är inte detta ganska självklart när man tänker igenom det? Det gäller bara att förstå att vi talar om avvikelser från en basbana.

Och när det gäller skuldkvoten. Det är inte oviktigt i fall skulden är i form av statsskuld eller om den ligger på de enskilda medborgarna. Om inte annat blir räntan avsevärt högre i det senare fallet.

Högre inflation ger lägre arbetslöshet bara om den högre inflationen ger lägre reallöneökningar. Det är något som nationalekonomer väldigt sällan tar upp. Det är stor risk att folk tror att det är den högre inflationen som ger lägre arbetslöshet, när det istället är dom lägre reallöneökningen som är det som sänker arbetslösheten.

Du och andra nationalekonomer är väldigt dåliga på att göra detta tydligt för vanligt folk.

Det finns ingen anledning varför lägre löner (”mindre reallöneökningar” eller som Konjunkturinstitutet uttrycker saken minskad reallönestelhet) skulle medföra minskad arbetslöshet. Det vore absurt att tro att företag skulle skaffa sig onödiga löneutgifter bara för att arbetskraften var billig.

Förutsättningen för att företag skall anställa är i stället att de inte kan klara den nödvändiga produktionen med redan anställd personal. Och detta i sin tur kan åstadkommas på huvudsakligen två sätt. Ökad efterfrågan på de producerade varor och tjänsterna och/eller förkortad arbetstid.

Förklaringen till att det senare icke är tänkbart ens i de europeiska gamla industriländerna idag finns även den – mera indirekt – i en fotnot till Kapitalet Bd 1. ”Nu (1873) har vi kommit betydligt längre tack vare den internationella konkurrens, som det kapitalistiska produktionssättets utveckling åstadkommit mellan alla världens arbetare. Nu handlar det inte om att pressa ner de engelska lönerna till kontinentens nivå utan om att i en närmare eller fjärmare framtid få ner de europeiska lönerna på den kinesiska nivån. Det är det perspektiv, som mr Stapleton, medlem av parlamentet, i ett valföredrag målar upp om arbetets pris i framtiden. ”Om Kina blir ett stort industriland”, sade mr Stapleton, ”kan jag inte förstå hur Europas industriarbetare skulle kunna hålla ut i kampen utan att stiga ner till sina konkurrenters nivå.” (Notis i ”Times” den 3 sept. 1873.)”

Om man tvivlar på att sambandet är negativt mellan inflation och arbetslöshet kan man titta på figur 10 på sidan 16 i uppsatsen ”The Possible Unemployment Cost of Average Inflation below a Credible Target”.

Så här står det på sidan 9 i uppsatsen ”The Possible Unemployment Cost of Average Inflation below a Credible Target”:

”Thus, according to these quotations [syftar några citat från LO och Industrifacken längre upp på sidan 9] central wage negotiations in Sweden are conducted with inflation expectations equal to 2 percent, regardless of the fact that average inflation has fallen short of 2 percent and regardless of whether actual inflation deviates from the Riksbank’s inflation target at the time of the negotiations.

Suppose that nominal wages are set in negotiations a year in advance to achieve a particular target real wage next year at the price level expected for that year. If the inflation expectations equal the inflation target, the price level expected for next year is the current price level increased by the inflation target. This then together with the target real wage determines the level of nominal wages set for next year. If then actual inflation over the coming year falls short of the inflation target, the price level next year will be lower than anticipated, and the real wage will be higher than the target real wage. This will lead to lower employment and higher unemployment. See appendix A1 for details.”

I enlighet med detta, om nominallönerna bestäms i förhandlingar ett år i förväg för att få en viss reallön vid 2 procents inflation och faktisk inflationen blir lägre än 2 procent, då blir reallönen högre än förhandlingarna räknade med. Då blir sysselsättningen lägre och arbetslösheten högre än vad förhandlingarna räknande med.

Som du säger, om faktiskt inflation blir högre, så blir vid förutbestämda nominallöner reallönen lägre, sysselsättningen högre, och arbetslösheten lägre.

Tack för att du klargör att det är just dom lägre reallöneökningarna som är en förutsättning för att högre inflation ska ge lägre arbetslöshet. Jag tror det vore bra om du och andra nationalekonomer förklara detta tydligt när ni säger att högre inflation ger lägre arbetslöshet. Jag tror att det är många som inte vet om detta samband.

Undrar varför någon liten minskning av inflationen skulle ge så stor effekt på sysselsättningen när det främst är exportindustrin som går dålig? Via kronkursen? Läget i den sektorn påminner ju om en likviditetsfälla, investeringarna uteblir pga. bristande efterfrågan. Inhemska sektorer stimuleras finansiellt, men det statliga budgetöverskottsmålet över en konjunkturcykel innebär ju sparandeöverskott i den offentliga sektorn och underskott i den privata och ökat lånebehov där, samt export av totalt sparandeöverskott via bytesbalansöverskottet. Undrar över samvariationen av inflationen med kronkursen där hög kurs ger lägre importerad inflation och tvärtom och där växelkursen inte enbart beror av svenskt ränteläge utan även på att utländskt kapital söker en trygg hamn Jag ser inte att du i diagrammen håller rent för andra inflationspåverkande eller arbetslöshetsskapande faktorer.

En lägre ränta påverkar arbetslöshet och inflation på flera sätt. I en öppen ekonomi är mycket riktigt växelkursen en viktig kanal. En lägre ränta leder till svagare krona, som via ökad export minskar arbetslösheten. En svagare krona ökar också priset i kronor på importerade varor, bidrar till högre inflation och skiftar en del av efterfrågan mot inhemskproducerade varor.

Ex post-analysen ovan tar hänsyn till de störningar och faktorer som påverkat inflation och arbetslösheten från 2010 till våren 2013. Enda skillnaden mellan blå och röda kurvor är att i det förra fallet ligger styrräntan fast från 2010 och framåt.

Det finns flera exempel de senaste tio åren där räntesänkningar har lett till starkare valuta och vice versa.

En lägre ränta leder normalt till en tendens till kapitalutflöde och en svagare krona. Kronan påverkas samtidigt av andra störningar, oberoende av räntan, och kan stärkas av andra orsaker. Utan lägre ränta hade den då normalt stärkts ännu mer. Allt annat lika leder lägre ränta normalt till svagare krona.

Poängen är att ränteförändringar kan influera förtroendet för ekonomin och förtroende är ju än fundamentalare för ekonomin än räntenivån.

Vad är din åsikt om att låta räntan sättas av marknaden?

Det förekommer att en räntesänkning av centralbanken tolkas av marknaden som att centralbanken har information om sämre utsikter för ekonomin än vad marknaden har haft. Om marknaden då tror på försämrade utsiker inflation får det kontraktiva effekter på ekonomin. Inflationsförväntningarna kan komma att falla. En räntesäkning kan också tolkas av marknaden som att centralbanken är mer tolerant mot inflation eller mindre tolerant mot arbetslöshet än vad marknaden trott, dvs. att centralbankens preferenser (målfunktion) är annorlunda. Då kan marknaden förvänta sig mer expansiv politik i framtiden, vilket ger expansiva effekter på ekonomin. Inflationsförväntningarna kan komma att stiga.

Med en centralbank som är transparent både om sin information och analys och om sina preferenser minskar sannolikheten för ovanstående reaktioner och istället får vi de normala reaktioner som jag tidigare talat om.

Styrräntan måste per definition sättas av centralbanken. Övriga räntor, marknadsräntor, sätts per definition av marknaden.

Intressant resultat. Men det känns ju inte helt rättvist att jämföra ett faktiskt utfall som påverkats av diverse chocker med en simulerad bana där inte dessa har tagits med i beaktning. En kanske intressantare jämförelse skulle vara att jämföra rena ex ante simuleringar för de båda räntebanorna eller använda sig av de identifierade chockerna som har varit de senaste tiden och mata in dessa i simuleringen med den lägre räntebanan. Jag tänker på att det ”dåliga” faktiska utfallet till stor del skulle kunna bero på ofördelaktiga chock utfall och i sådana fall blir ju jämförelsen ganska missvisande. Har du gjort någon av de jämförelserna jag nämner ovan? Och/eller tror du att det kan vara en faktor som förklarar de stora skillnaderna eller beror allt på ”dålig” policy?

Som sagt i förra kommentaren, de olika chockerna som påverkat det faktiska utfallet (de röda kurvorna för inflation, arbetslöshet och skuldkvot) har också påverkat det kontrafaktiska utfallet (de blå kurvorna). Enda skillnaden är att i det senare fallet ligger styrräntan kvar på 0,25 procent sedan sommaren 2010.

När det gäller ex ante-analys, dvs. analys utgående från den information som fanns vid beslutstillfället, så skriver jag i andra stycket ovanför figuren ovan: ”I en uppsats har jag visat att dessa höjningar inleddes trots att i juni 2010 KPIF-prognosen låg under målet och arbetslöshetsprognosen låg långt över en rimlig långsiktigt hållbar nivå (se figur 1 och 2 i uppsatsen, eller diagram 1 och 2 i protokollet från det penningpolitiska mötet i februari 2013 ).” Detta avser just precis en ex ante-analys av beslutet att börja höja styrräntan i juni 2010.

Det står mer om ex ante-analys i sektion 4.1, sidan 19, i denna uppsats.

Tack för ett högoktanigt inlägg. Och så bra att du börjat skriva för att nå en bredare allmänhet! Vi behöver en svensk Krugman för att balansera upp för journalisterna slentrianmässiga telefonintervjuer av medietränade bankekonomer.

Till saken. För en tid sedan roade jag mig med att kolla RB:s track record för måluppfyllelse sedan januari 1995 när inflationsmålet trädde i kraft.

Resultatet (källa SCB):

>3 procent: 19 månader

>2 – 3 procent: 40 månader

2,0 procent: 3 månader

1 – <2 procent: 60 månader

0 – <1 procent: 69 månader

<0 procent: 30 månader

Man har träffat målet (2+/-1 %) under 103 månader, överskridit det under 19 månader och underskridit det under 99 månader. Man har alltså underskridit målet fem gånger oftare än man överskridit det och underskridit det lika ofta som man träffat det.

Den genomsnittliga inflationstakten har varit 1,27 % (median 1,2 %). Under 20 års tid har man alltså i snitt underskridit 2 %-målet med (snällt räknat) 0,7 procentenheter.

Jag vill också citera Ingves från en chatt på Riksbankens egen hemsida så sent som i april i år (http://www.riksbank.se/sv/Press-och-publicerat/Chatt/2013/Chatt-med-riksbankschef-Stefan-Ingves-den-17-april/):

"Fråga: Kronan stärks. Arbetslösheten är hög. Den svenska räntan är hög jämfört med i omvärlden. Inflationen är nära noll. Har Riksbanken omvandlat inflationsmålet till ett tak? Följer ni ert uppdrag?

Svar: Nej inflationsmålet är inte ett tak. Vi har sänkt räntan och skjuter räntehöjningar på framtiden just för att penningpolitiken behöver vara expansiv så att inflationen stiger. KPI är nu nära noll eftersom KPI inkluderar våra tidigare räntesänkningar. Ibland ligger vi under och ibland över målet. Givet den osäkerhet som finns är det helt enkelt inte möjligt på kort sikt att alltid pricka rätt. I ett längre tidsperspektiv strävar vi efter att i genomsnitt hamna så nåra 2 procent som

Den strävan har ju inte lett till några vidare framgångar. Och jag undrar mot bakgrund av historiken om inflationsmålet verkligen är prioriterat. I så fall måste nästan träffbilden vara resultatet av inkompetens hos majoriteten i direktionen. Om det verkligen är prioriterat är det nog tyvärr en indikation på att särintressen har lite för stor makt över Riksbanken. Det är ju långt allvarligare.

Det är onekligen så att Riksbanken avviker från andra centralbanker som haft inflationsmål lika länge som Sverige. I Australien, Kanada och Storbritannien ligger genomsnittlig inflation mycket nära målet från 1997 och framåt (för Storbritannien fram till och med 2007). I Sverige ligger genomsnittlig inflation betydligt lägre än målet. Att Riksbanken missat målet sedan sommaren 2010 beror ganska klart på ett missriktat försök att begränsa hushållens skuldsättning – ett försökt som till och med varit kontraproduktivt och faktiskt ökat skuldkvoten något, enligt analysen ovan. Exakt varför Riksbanken så systematiskt missat målet ända sedan 1997 är inte lika klart. Att en av konsekvenserna är högre genomsnittlig arbetslöshet sedan 1997 är det dock knappast några tvivel om.

På jobbet diskuterade ovanstående artikel och blev oense hur inflationen påverkar arbetslösheten. Vore tacksam om du kunde svara på följane fråga.

År1 inflation 1,0 procent, nominell löneökning 2,0 procent. År2 inflation 3 procent, nominell löneökning 5 procent..

Fråga: Blir då arbetslösheten högre år2 trots den högre inflationen pga av att reallöneökningen blev högre år2 ?

Jörgen,

Att anta inflation och löneökning separat är lite problematiskt. Man måste också anta något om produktivitetsökningen. Enligt citaten från LO och Industrifacken i uppsatsen ”The Possible Unemployment Cost of Average Inflation below a Credible Target” så bestäms nominallöneökningarna i centrala förhandlingar i huvudsak som förväntad produktivitetsökning plus en förväntad inflation lika med inflationsmålet på 2 procent.

Låt oss anta att faktisk produktivitetsökning blir lika med den förväntade. Om då faktisk inflation blir lägre än förväntade 2 procent blir reallönen högre och sysselsättningen lägre (och arbetslösheten högre) än vad som förväntades/förutsågs vid löneförhandlingarna.

För att veta vad som händer med sysselsättningen och arbetslöshet i ditt exempel så måste man precisera vilken inflation och vilken produktivitetsökning som förväntades vid löneförhandlingarna och hur faktisk inflation och produktivitetsökning förhåller sig till dessa förväntningar, innan man kan säga något om vad som händer med sysselsättning och arbetslöshet.

Men rent allmänt stöder data att när faktisk inflation blir lägre (högre) än 2 procent blir arbetslösheten högre (lägre), som visas i figur 10 på sidan 16 i uppsatsen. I appendix A1, sidan 30, utreds detta under det förenklande antagandet att förväntad och faktisk produktivitetsökning är noll.

Om jag formulerar om min tidigare fråga så här.

Exempel 1: inflation 1,0 procent, nominell löneökning 2,0 procent, produktivitetshöjning 1 procent .

Exempel 2: inflation 3 procent, nominell löneökning 6 procent produktivitetsökning 1 procent.

Allt annat lika som ekonomer bruka säga.

Fråga: Kommer arbetslösheten att öka i exempel 2 men stå ungefär still i exempel1

Jag lägger till att förväntad inflation är 2 procent och förväntad produktivitetsökning är 2 procent i både exempel 1 och 2.

Om frågan är om hur arbetslösheten i exempel 1 och 2 förändras (ökar, minskar eller är konstant) , så är det enklaste antagandet att arbetslösheten ökar i proportion till skillnaden mellan reallöneökningen och produktivitetsökningen.

I exempel 1 ökar reallönen med 1 procent (nominell löneökning minus inflation) och produktiviteten ökar med 1 procent, Då blir arbetslösheten oförändrad.

I exempel 2 är reallöneökningen 3 procent och produktivitetsökningen 1 procent. Då ökar arbetslösheten.

Observera att huruvida arbetslösheten förändras eller inte är en annan fråga än om arbetslösheten blir högre eller lägre än vad som förutsågs/önskades vid löneförhandlingarna. För den senare frågan är det avgörande om inflation och arbetsproduktivitet blir annorlunda än vad som förväntades vid löneförhandlingarna. Lägre inflation och/eller lägre produktivitetsökning än förväntat leder till högre arbetslöshet än förutsett/önskat.

Tack för ditt tålamod att svara på mina frågor. Ute bland folk är det väldigt lite kundskap om hur detta fungerar. Även många politiker kan otroligt lite om detta trots att dom samtidigt talar om full sysselsättning.

Skuldkvoten blir högre eller oförändrad vid högre ränta

Detta bygger på två antaganden:

1) att räntan inte påverkar redan utgivna lån

2) att antalet nya lån minskar proportionellt med nominell BNP

Om dessa antaganden är sanna, är också slutsatsen sann.

1) Problemet är att det antas att nettoamorteringarna är noll om räntan höjs eftersom det är möjligt för låntagare att både amortera och att ta ut värdeökningar genom att öka skulden.

Så kan det visserligen vara något enstaka år. Men på längre sikt måste det antas att en högre ränta kommer att begränsa en högre belåning vid värdeökningar. Samtidigt som låntagarnas vilja att amortera kommer att öka. En högre kostnad för att ta lån/ha lån måste minska efterfrågan på att ta lån/ha lån.

2) Det är också orimligt att anta att mängden nya lån inte sänks mer än inkomstnivån. En högre räntekostnad kommer att se till att nyutlåningen kommer att falla mer än inkomsterna.

De antaganden som görs är således inte sanna och då faller slutsatsen.

En högre inflation ger en lägre arbetslöshet?

Philips-kurvan är på kort sikt sann. En högre inflation ger en lägre arbetslöshet. Detta beror på att en ökning av penningmängden höjer arbetsgivarnas intäkter i snabbare takt än deras kostnader.

Arbetsgivarnas vinster ökar eftersom pengarna når arbetsgivarna först eller tidigt i transaktionskedjan. Samtidigt är det vanligt att arbetstagarna har löneavtal på längre tid. Arbetsgivarna fattar ekonomiska beslut genom att de försöker att kalkylera de framtida intäkterna och kostnaderna.

Uppnås det framtida uppsatta lönsamhetsmålet enligt kalkyl är det rimligt att anta att fler blir anställda. Men på längre sikt fungerar inte Philips-kurvan om fackföreningarna begär kompensation för reallönesänkningar. Detta försämrar arbetsgivarnas lönsamhet.

Det viktiga antagandet är att en liten del av lånen omsätts varje år. Detta stämmer med data. Därför faller totala nominella lönestocken långsamt. De nya lånen är proportionella mot nominella bostadspriserna, inte mot nominell BNP. Detta stämmer också med data. Belåningsgraden för nya bolån är ganska stabil runt 70 procent.

En lägre inflation ger högre arbetslöshet även på längre sikt om inflationsförväntningarna inte anpassar sig. Data visar att inflationsförväntningarna på längre sikt legat vid 2 procent trots att inflationen i genomsnitt blivit lägre än 2 procent. Citat från LO och Industrifacken stöder att löneavtalen utgår från att inflationen blir 2 procent. Detta utreds i detalj uppsatsen ”The possible unemployment cost…”

Ett grundläggande antagande för ditt resonemang är att endast en liten andel av lånen omsätts varje år. Om det är fallet så borde ju som sagt skuldstocken röra sig långsamt lite oavsett vad som händer. Men hur ska vi se på det faktum att skuldstocken de facto rör sig ganska snabbt? Ökningar på över 10 procent har inte varit ovanliga, om endast en liten del av skuldstocken påverkas av förändringar borde ju detta va en omöjlighet men ändå sker det.

Det viktiga är hur lånestocken och nominell BNP och disponibel inkomst påverkas (avviker från den bana de annars skulle följa) av just högre ränta under ett år. Det är det experimentet som analyseras tydligt och klart i mitt inlägg den 16 augusti. Efter ett år är räntan tillbaka till basnivån. Allt visas tydligt i figurerna. Gamla låntagare med rörlig ränta har alltså efter ett år samma nominella skuldbetalningar som de skulle haft om räntan inte höjts det första året.

Figur 15 i uppsatsen ”Some Lessons from…” på min hemsida visar reporäntan och belåningsgraden. Det finns ingen negativ korrelation mellan reporäntan och belåningsgraden. Dvs en högre reporänta medför inte lägre belåningsgrad och därigenom lägre skuldsättning i proportion till bostadspriserna. (Om något är korrelationen svagt positiv.)

Jag har ingen direkt åsikt om hur viktig räntan är när det gäller skuldsättningen och det är inte heller min poäng. Det kan mycket väl va så att en smärre avvikelse i sig inte har någon större effekt. Vad jag säger är att antagandet att det endast är en liten del av lånestocken som påverkas av de förändringar som sker förefaller orimligt. Oavsett vad det är som driver den ökade lånestocken så kan man inte förklara de stora ökningarna om man utgår ifrån att över 90% av stocken är opåverkade varje år. De faktorer som driver ökningen av skulder, återigen oavsett vilka dessa är, måste påverka mer än ett fåtal procent av den totala lånestocken för att hela stocken ska kunna öka med över 10%. Det är allt jag säger.

Johan,

På nytt, det gäller hur stor andel av lånestocken som omsätts när den enda skillnaden är att räntan är 1 procent högre under ett år. I allmänhet beror lånestocken och dess tillväxt (basbanan) av en årgångsstruktur av tidigare bostadspriser och belåningsgrader (som visas i uppsatsen ”Leaning against the wind…”. Under flera år ökade både belåningsgraden för nya lån och bostadspriserna starkt. Då ökar också skuldstocken snabbare. I ett steady state med konstant belåningsgrad ökar skuldstocken lika snabbt som bostadspriserna.

Per-Olof Persson blandar in en fråga som kan vara av avsevärt intresse: Att det framtida lönsamhetsmål som anses kunna innebära ökat antal anställda inte bara kräver högre inflation utan också (fortsatt) sjunkande reallöner.

Frågan är om den ekonomiska politik som förespråkas här skulle kunna vinna något val i fall detta är riktigt – och blir känt bland väljarna. Det är till och med osäkert om ens denna mera strikta tillämpning av Nairu-ideologin ska kunna definieras som klassneutral, tent allmänt till nytta för flertalet.

Hej igen Lars.

En kort fråga; hur fångas bostadsrättsföreningarnas lån upp i de modeller man använder för att beräkna relevanta nyckeltal?

Filurio,

Såvitt jag förstår ingår inte bostadsrättsföreningarnas lån i data över hushållens skulder. Den andel av föreningens skuld som faller på en viss bostadsrätt visar sig istället i princip i ett motsvarande lägre pris på bostadsrätten. Detta förutsätter att köparna tar hänsyn till föreningens lån, vilket de ju indirekt gör när avgiften till föreningen påverkar hur mycket de är beredda att betala för bostadsrätten. Jag skriver ”i princip”, eftersom det förmodligen varierar rätt mycket hur rationellt köparna internaliserar föreningens lån och föreningsavgift.