På DN-debatt argumenterar Mona Sahlin och Ylva Thörn idag för att andelen tillfälliganställningar måste reduceras, speciellt inom välfärdssektorn. Det är lite oklart om de menar att detta ska ske genom regleringar eller genom direkta direktiv till dessa inrättningar.

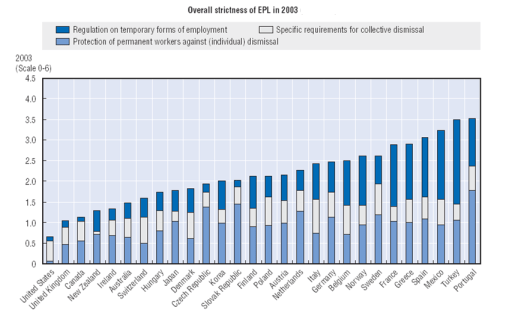

Hur som helst har Sahlin och Thörn identifierat ett område där den svenska arbetsmarknadsregleringen är liberal jämfört med många andra europeiska länder. OECD brukar klassificera regleringarna uppdelat på tre områden: regleringar av tillsvidareanställningar, av tillfälliga anställningar, samt av kollektiva uppsägningar. Grafen nedan visar deras klassificering (EPL = Employment Protection Legislation; höga värden innebär omfattande reglering):

Det finns anledning att vara skeptisk till en liberal reglering av tillfälliga anställningar i kombination med hård reglering av tillsvidareanställningar. OECD (s. 96) sammanfattar:

There is also evidence that a partial reform strategy, which relaxes limitations on the use of temporary employment while maintaining strict EPL on regular contracts, may have adverse long-term effects (Blanchard and Landier, 2002; Dolado et al., 2002; OECD, 2004a, […]). When regulations on regular contracts remain overly strict, employers tend to recruit mainly through temporary contracts and are reluctant to convert these contracts into permanent ones. The result is an increased concentration of labour turnover on work-force groups who are over-represented in temporary jobs, potentially trapping some of them into a future of “precarious” jobs that implies high levels of employment insecurity […], as well as under-investment in human capital which wastes part of their productivity potential.

Om det finns en obalans i regleringarna av olika anställningsformer kan man förstås fundera på om man bör skärpa den liberala regleringen eller lätta på den strikta regleringen. OECD fortsätter:

A number of the studies […] find that strict EPL tends to compromise the employment prospects for those groups which are most subject to entry problems, such as young workers, women and the long-term unemployed, by reducing labour turnover and hiring (Bertola et al., 2002b; Jimeno and Rodriguez-Palanzuela, 2002; OECD, 2004a).

Senaste kommentarer