Trots att amorteringskraven saknar påvisbar samhällsnytta och medför stora individuella och sociala kostnader (se här, här och här) har Finansinspektion beslutat att det tillfälliga undantaget från amorteringskraven upphör efter den 31 augusti. Amorteringskraven har stora sociala och individuella kostnader i och med att de snedvrider bostadsmarknaden och skapar höga trösklar för inträde för bostadssökande, särskilt unga, som inte är ”rika”. (Med ”rik” menas här att ha hög inkomst, betydande förmögenhet eller rika föräldrar.) De som inte är rika utestängs från bostäder som de mycket väl skulle ha råd med. I ett tidigare inlägg visas detta för en genomsnittlig etta och 25–29-åringar i Stockholms kommun 2019. En invändning mot dessa beräkningar har varit att Stockholms kommun bara är en del av storstadsregionen och att beräkningar för hela regionen är mer representativa. I detta inlägg gör jag därför om beräkningarna med data för Stockholms län från Svensk mäklarstatistik och SCB. Snedvridnings- och utestängningseffekterna är stora även i länet. Visserligen är bostadspriserna i genomsnitt lägre i länet, men genomsnittsinkomsten är också lägre. [1]

Beräkningarna görs för 2019, senaste året för vilket inkomstfördelningsdata finns. Coronakrisens påverkan på bostadspriser, inkomster och inkomstfördelning under 2020 och 2021 gör också dessa år speciella och mindre allmängiltiga.

Snedvridning

Med snedvridning menar jag att amorteringskraven medför att köpare av samma bostadsrätt får mycket olika trösklar för inträde, i form av olika boendebetalningar (månatliga utbetalningar) beroende på vilken inkomst och förmögenhet de eller deras föräldrar har. Detta trots att brukarkostnaden (den faktiska ekonomiskt korrekta kostnaden) är densamma (och låg). Köpare som inte är rika får mycket större boendebetalningar – som vida överstiger brukarkostnaden – än rika köpare. En sådan snedvridning medför en ojämlik och ineffektiv fördelning av bostäderna. Som vi ska se leder den också till en omfattande utestängning av de bostadsköpare som inte är rika.

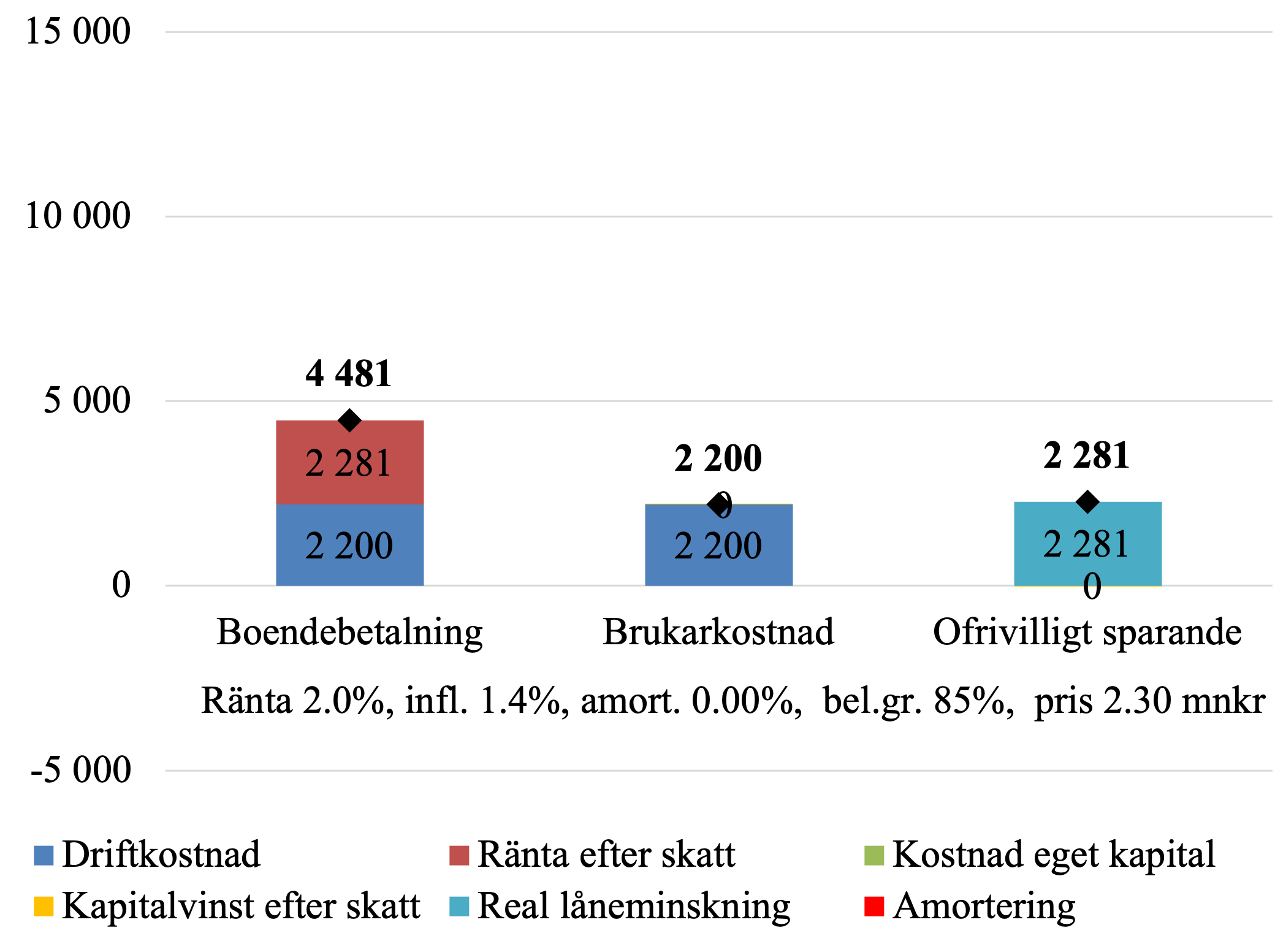

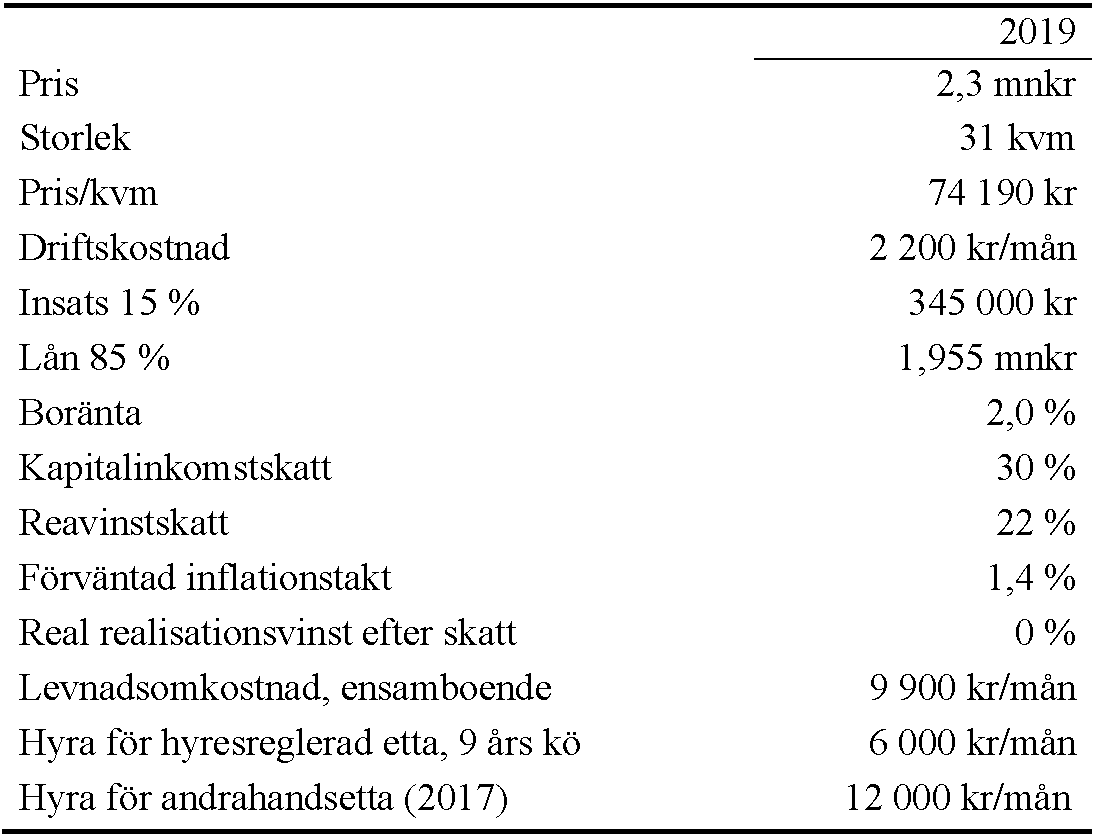

Bild 1L(länet). Månatlig boendebetalning, brukarkostnad och ofrivilligt sparande för ett amorteringsfritt lån på 85 procent av (Stockholms)länsettans värde. Ingångsdata och antaganden visas i tabell 1L nedan.

Bild 1L visar boendebetalning, brukarkostnad och ofrivilligt sparande för ett amorteringsfritt lån på 85 procent av länsettans värde. Amorteringsfria lån var vanliga i början på 2010-talet, se det tidigare inlägget.

Boendebetalningen är det belopp som bostadsägaren måste betala ut varje månad. Det består av driftskostnad (inklusive månadsavgift för bostadsrätter), skatter (sätts här lika med noll), räntebetalning efter skatt och amorteringar. Brukarkostnaden är den egentliga kostnaden för bostaden, den ekonomiskt korrekta kostnaden. Den består av driftskostnad, skatter och real räntebetalning efter skatt, minus real realisationsvinst efter skatt. Skillnaden mellan boendebetalningen och brukarkostnaden utgör bostadsägarens ofrivilliga sparande. Dessa tre begrepp förklaras utförligare i det tidigare inlägget.

Bild 1L kan jämföras med bild 1 för kommunettan. Ingångsdata och antaganden för länsettan visas i tabell 1L nedan, att jämföra med tabell 1 för kommunettan. Priset på länsettan är lägre, 2,3 mnkr istället för 2,7 mnkr, medan driftskostnaden (månadsavgift plus 200 kr) är 2 200 kr istället för 2 100 kr. Sammantaget blir boendebetalningen ungefär 300 kr lägre för länsettan.

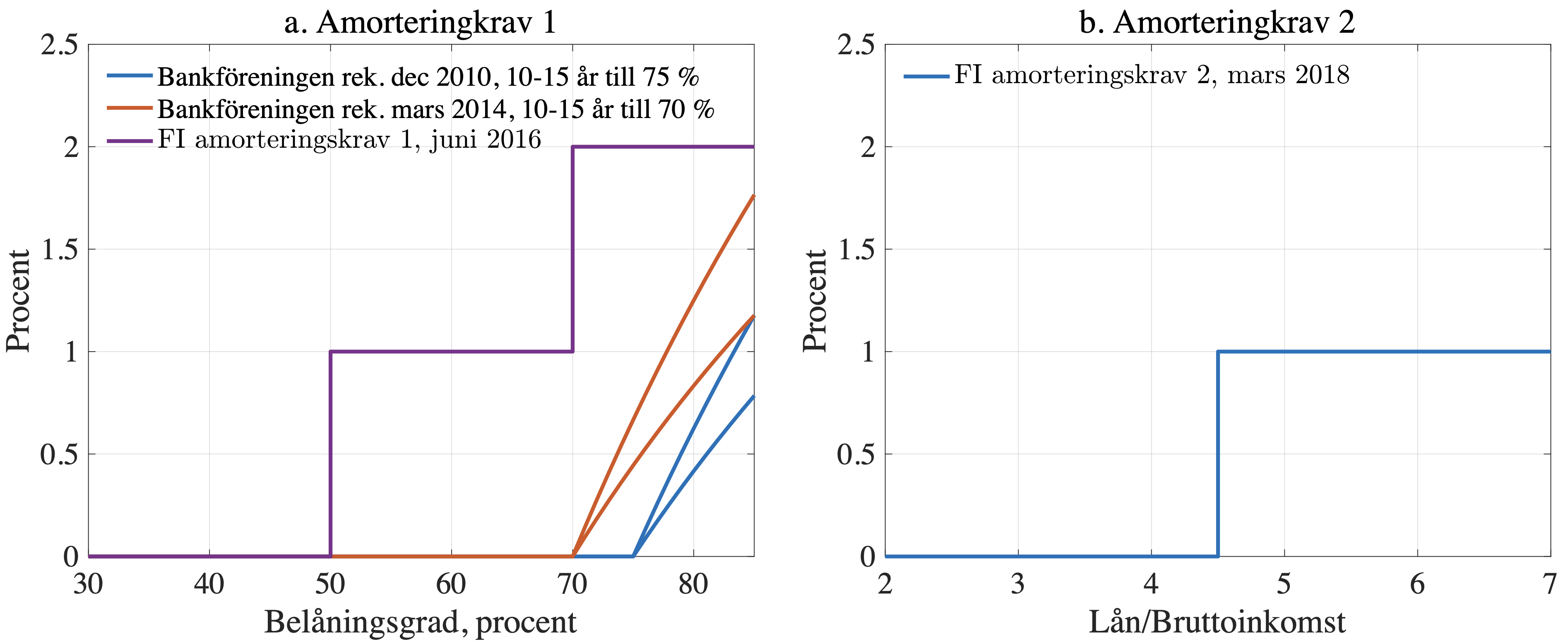

Efter ökande krav på amortering av bolån från Riksbanken och senare Finansinspektionen rekommenderade i december 2010 Bankföreningen att bolån bör amorteras ner till 75 procents belåningsgrad på 10–15 år. I mars 2014 skärpte Bankföreningen rekommendationen till att bolån bör amorteras ner till 70 procents belåningsgrad på 10–15 år. En amortering från 85 procents belåningsgrad (FI:s bolånetak från oktober 2010) ner till 70 procents belåningsgrad på 15 år motsvarar en amortering på 1,18 procent av det ursprungliga lånebeloppet. Enligt FI:s bolånerapport 2015 amorterade 2014 nio av tio hushåll med belåningsgrader över 70 procent, så Bankföreningens rekommendation följdes i stor utsträckning.

Konkurrensverket meddelade dock i November 2014 att en sådan rekommendation innebar en begränsning av bankernas möjlighet att konkurrera med olika amorteringskrav. Om en sådan konkurrensbegränsande rekommendation ges av en branschorganisition skulle den kunna utformas så den gynnar bankerna. Enligt en preliminär bedömning borde därför en sådan konkurrensbegränsning ske genom en offentlig reglering. Given detta tog Bankföreningen tillbaka sin rekommendation.

Man kan tycka att i det läget skulle FI helt enkelt infört Bankföreningens rekommendation som en reglering. Varför skulle det inte räcka med en måttlig amorteringstakt ner till en belåningsgrad på 70 procent. Varför skulle det in räcka med 30 procent eget kapital i bostaden?

Men istället införde FI på felaktiga grunder betydligt strängare amorteringskrav. Ett första amorteringskrav trädde i kraft i juni 2016. Enligt detta ska bolån med över 70 procents belåningsgrad ha en amortering på 2 procent av det ursprungliga lånebeloppet ner till 70 procents belåningsgrad och därefter en amortering på 1 procent ner till 50 procents belåningsgrad. FI beslutade senare om ett andra amorteringskrav, som började gälla i mars 2018. Enligt detta ska bolån som överstiger 4,5 gånger låntagarens amorteras med ytterligare 1 procent. (Bankföreningens rekommendationer och Finansinspektionens båda tämligen drastiska amorteringskrav visas i bild 2 i det tidigare inlägget.) [2]

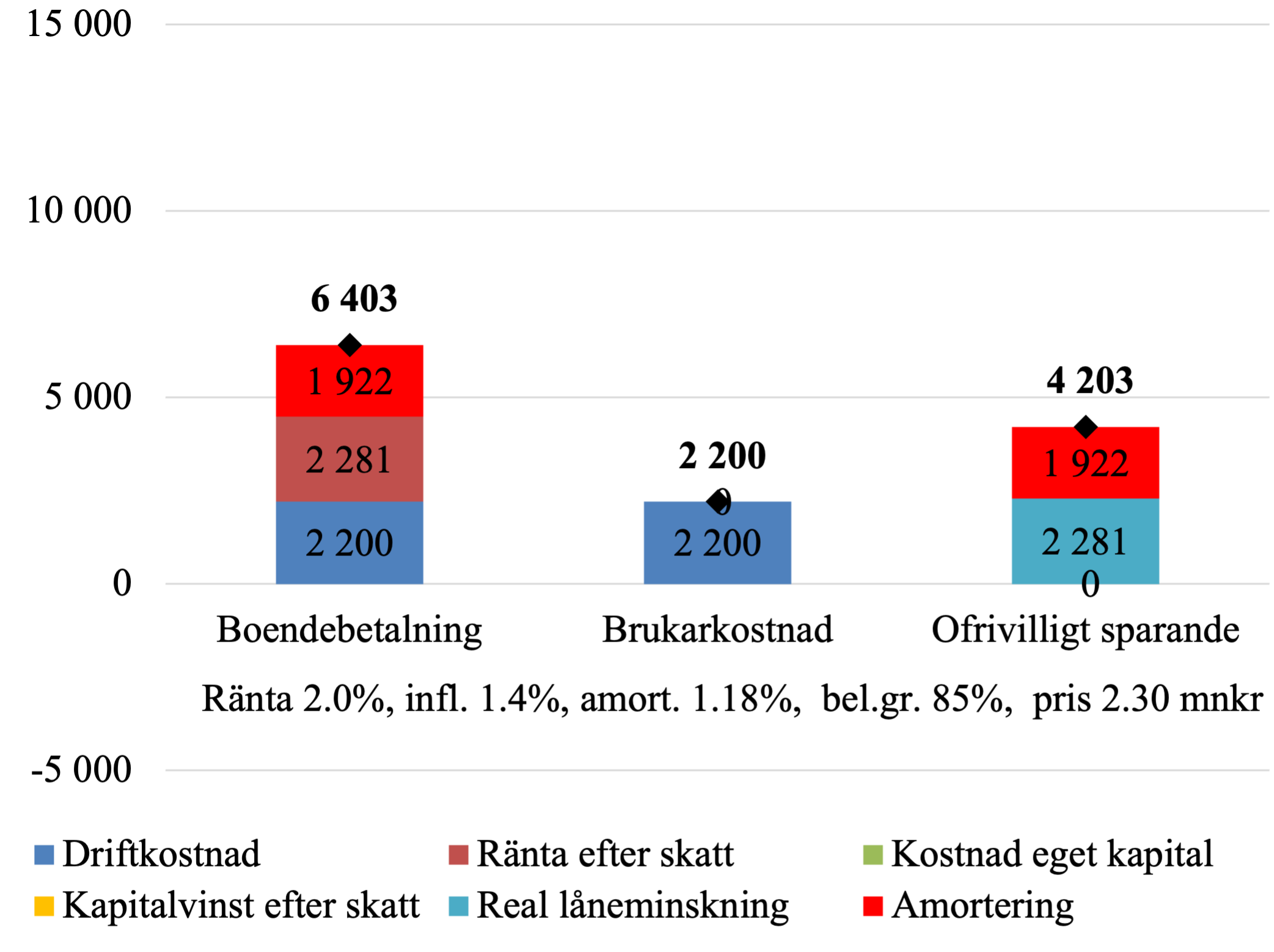

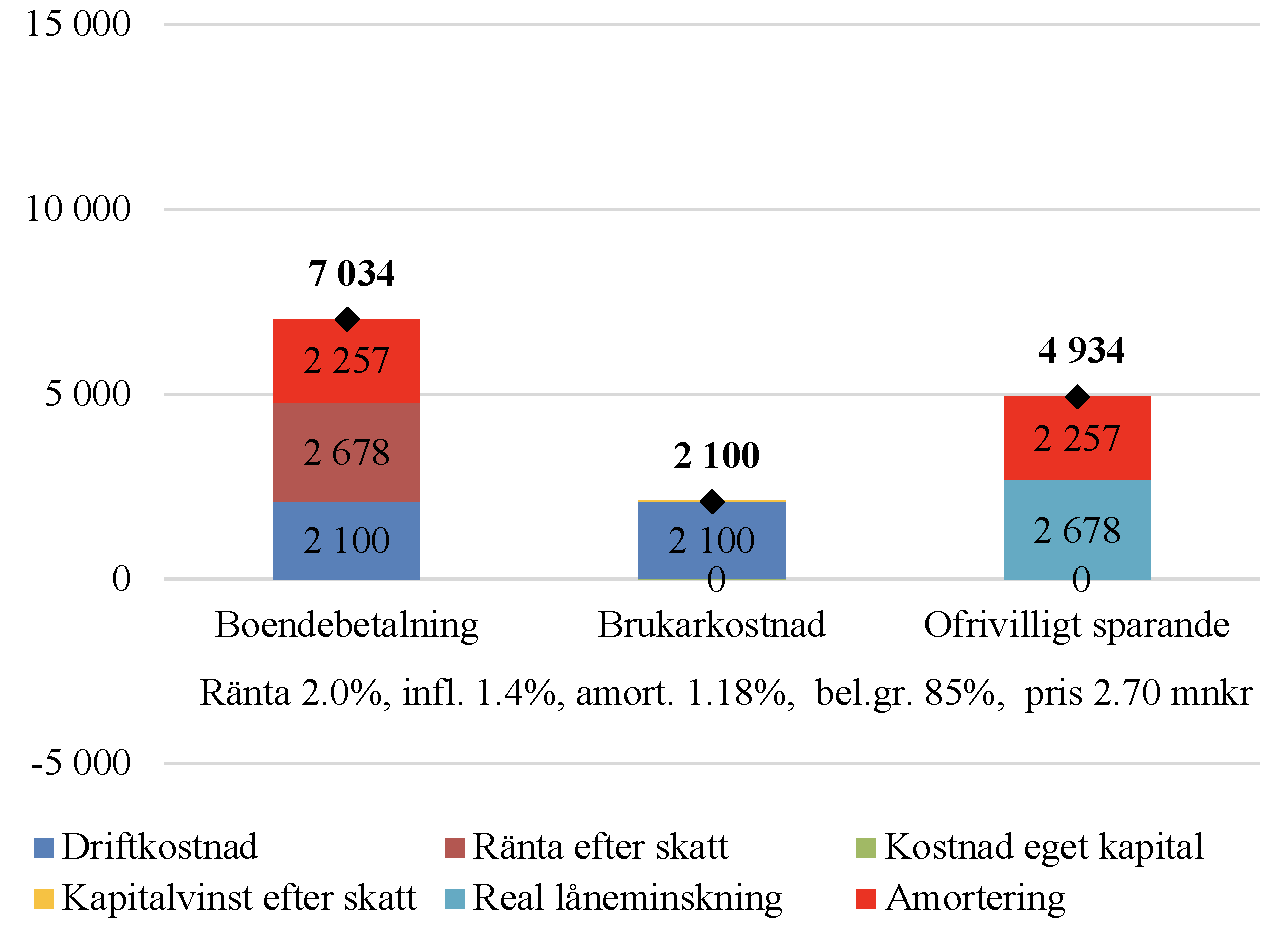

Bild 3L. Månatlig boendebetalning, brukarkostnad och ofrivilligt sparande för samma situation som i bild 1, utom att 1,18 procent amortering tillkommer (motsvarande Bankföreningens rekommendation i mars 2014).

Bild 3L visar boendebetalning, brukarkostnad och ofrivilligt sparande för samma situation som i bild 1L, med den skillnaden att en amortering på 1,18 procent tillkommer, motsvarande Bankföreningens rekommendation i mars 2014. Detta medför en månatlig amortering på 1 922 kr, vilken ökar både boendebetalningen och det ofrivilliga sparandet med samma belopp till 6 403 kr respektive 4 203 kr. Brukarkostnaden är oförändrad på 2 200 kr. Bild 3L kan jämföras med bild 3 för kommunettan. Boendebetalningen är ungefär 600 kr lägre än för kommunettan.

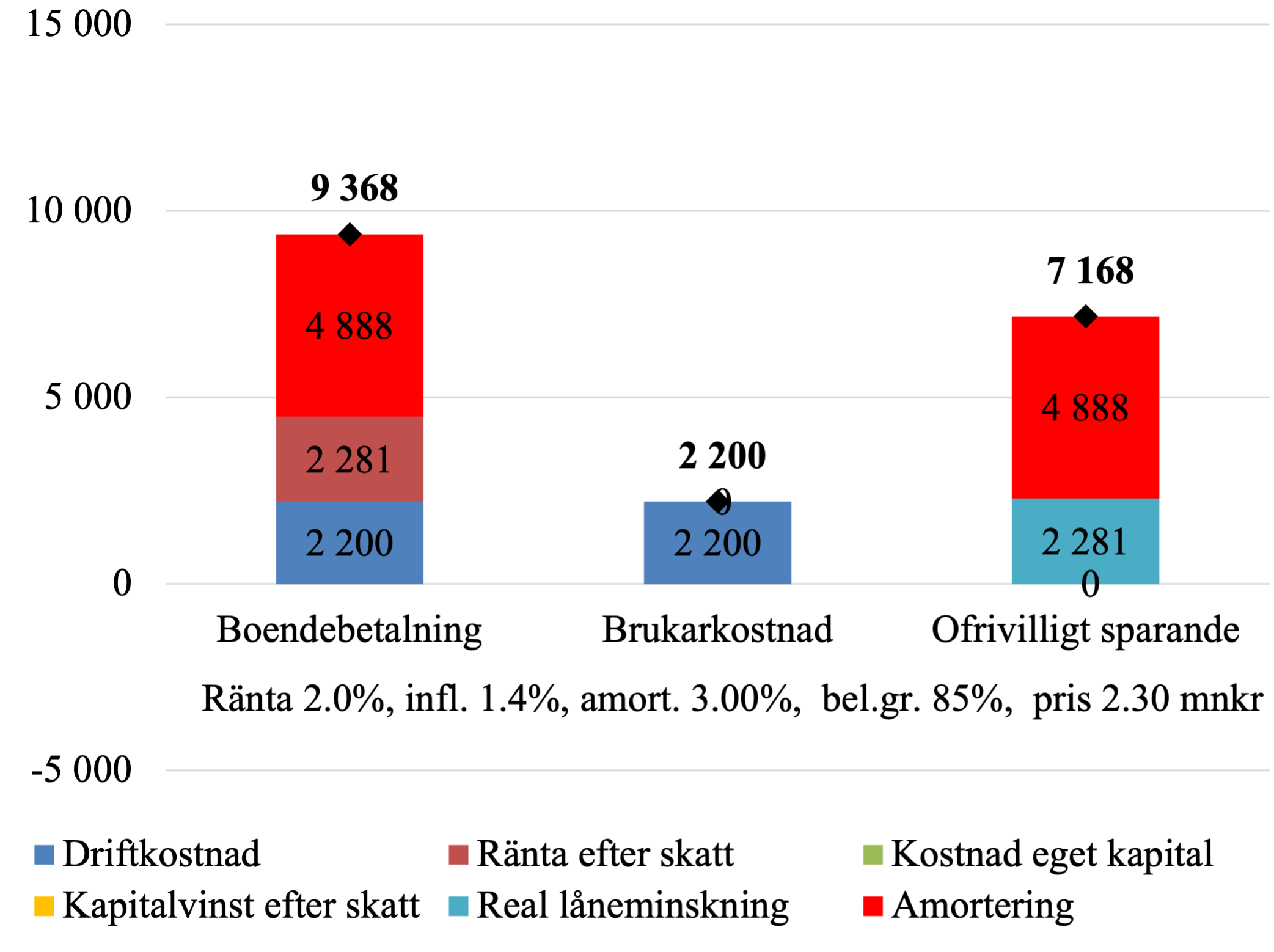

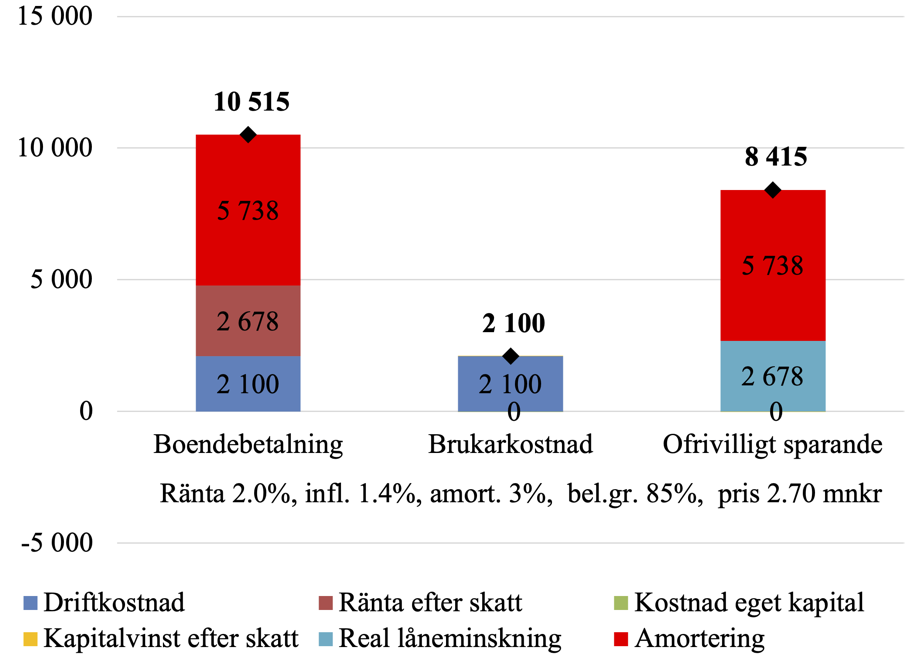

Bild 4L. Månatlig boendebetalning, brukarkostnad och ofrivilligt sparande för samma situation som i bild 1 utom att 3 procent amortering tillkommer (motsvarande båda amorteringskraven).

För en låntagare som inte är rik utan måste låna 85 procent av bostadspriset och får en skuldkvot över 4,5 medför amorteringskraven en amortering på 3 procent. Bild 4L visar samma situation som bild 3L, men med en amortering på 3 procent. Detta medför en månatlig amortering på 4 888 kr, vilken ökar både boendebetalningen och det ofrivilliga sparandet med samma belopp till 9 368 kr respektive 7 168 kr. Brukarkostnaden är oförändrad på 2 200 kr. Jämfört med bild 4 för kommunettan är boendebetalning och ofrivilligt sparande drygt 1 100 kr lägre, men fortfarande höga.

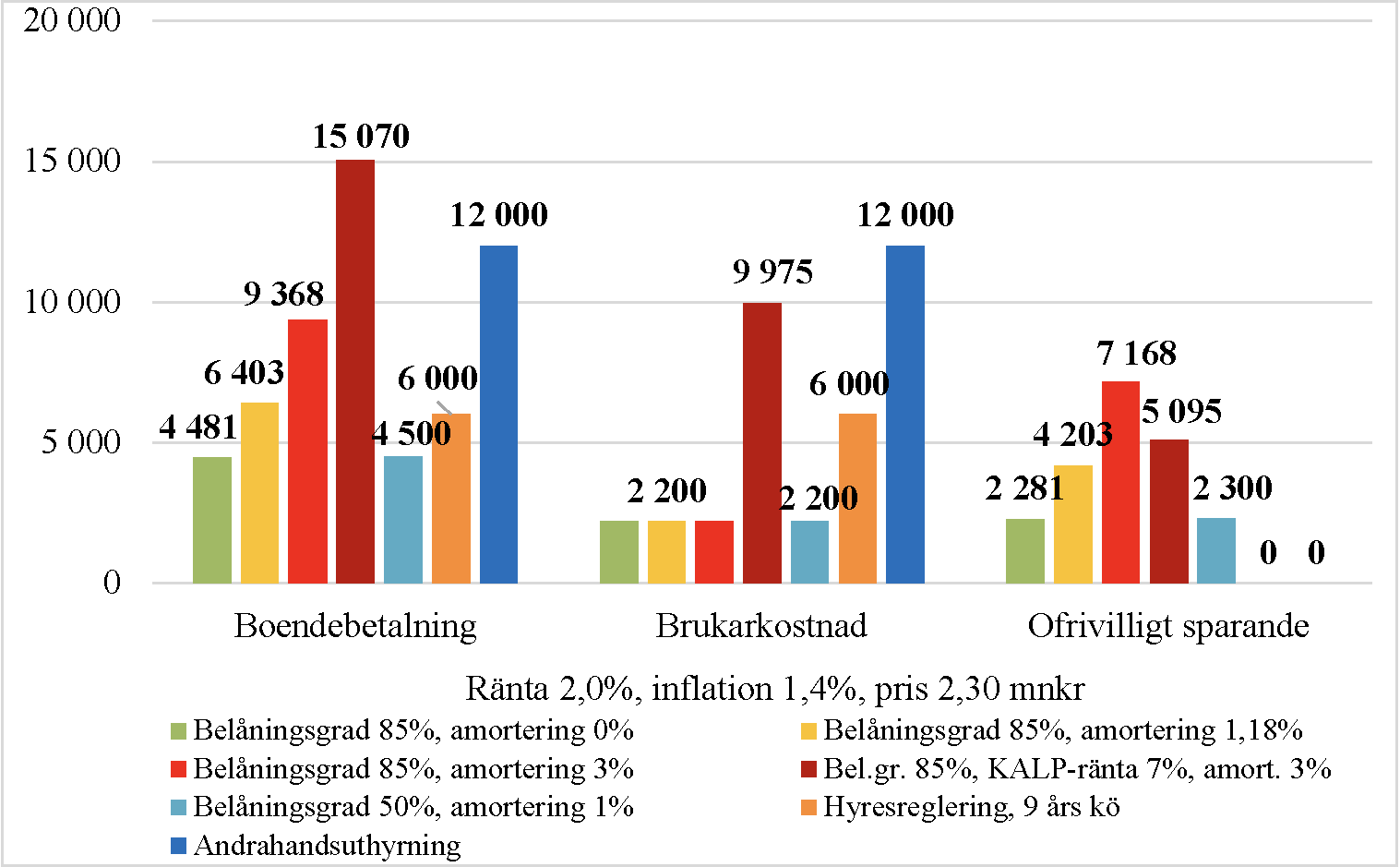

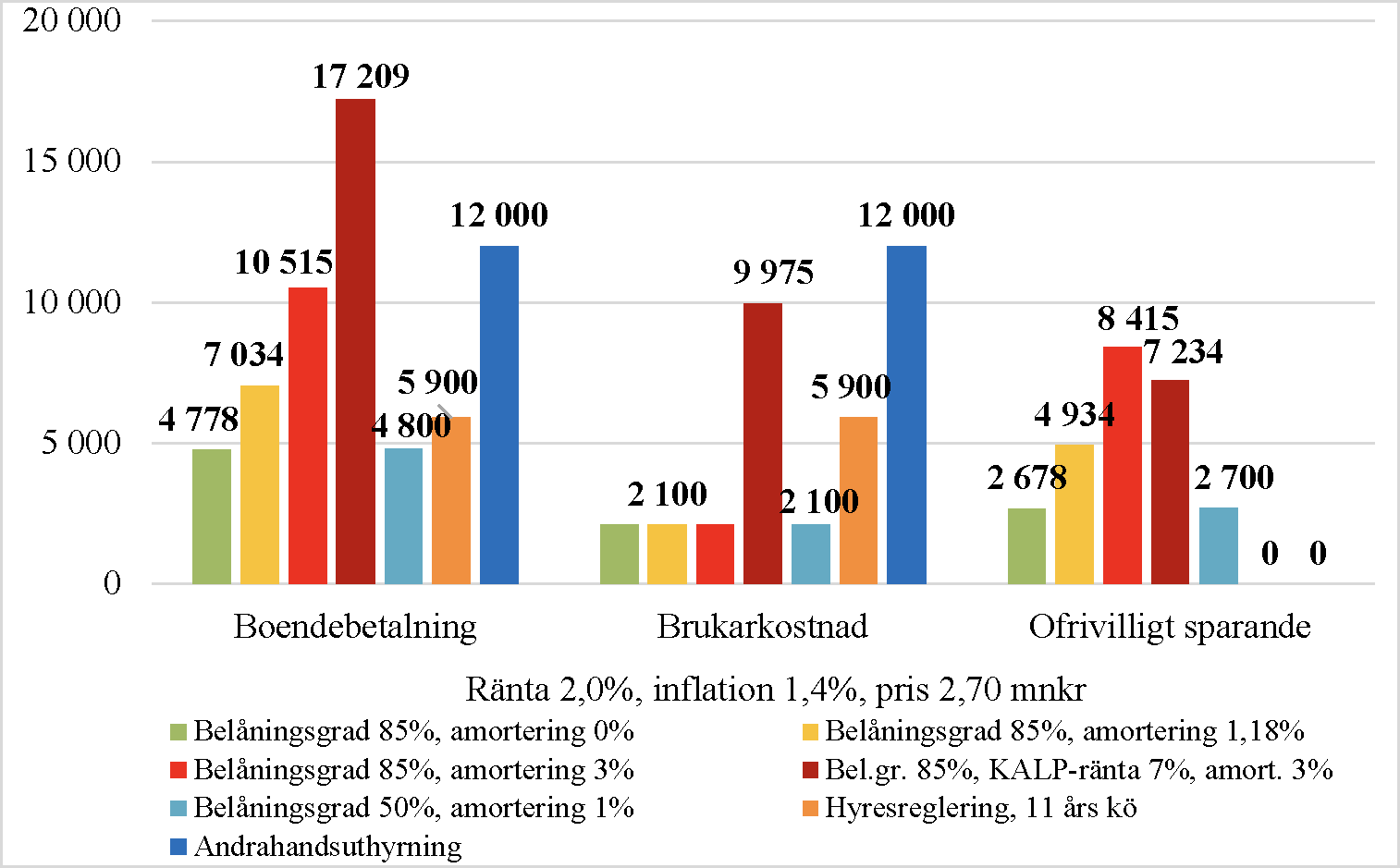

Bild 5L. Månatlig boendebetalning, brukarkostnad och ofrivilligt sparande för sju alternativ: Ägd bostad med 85 procents belåningsgrad (1) utan amortering, (2) med 1,18 procents amortering (Bankföreningens rekommendation i mars 2014), (3) med 3 procents amortering (FI:s två amorteringskrav), (4) med 3 procents amortering och 7 procents KALP-ränta; (5) med 50 procents belåningsgrad och 1 procents amortering (motsvarande det andra amorteringskravet); samt hyrd Stockholmsetta med (6) hyresreglerad hyra (9 års bostadskö) respektive (7) andrahandshyra.

Bild 5L visar boendebetalning, brukarkostnad och ofrivilligt sparande för sju olika boendealternativ. De tre första (gröna, gula och röda staplar) motsvarar bild 1L, 3L och 4L.

För att bevilja bolån gör bankerna en s.k. Kvar-Att-Leva-På(KALP)-kalkyl för att försäkra sig om att låntagaren kan klara driftskostnad, räntor, amorteringar och en viss levnadskostnad också vid en mycket högre boränta – den s.k. KALP-räntan – än den rådande. Det fjärde alternativet (röd-bruna staplar) visar resultatet av en sådan KALP-kalkyl med amorteringar på 3 procent och en 2019 vanligt förekommande KALP-ränta på 7 procent. Vi ser att den bostadsköpare som inte är rik och måste låna 85 procent av priset på länsettan måste klara en mycket hög boendebetalning på 15 000 kr.

Det femte alternativet (ljusblå staplar) visar vilken låg boendebetalning som en rik bostadsköpare får som bara behöver låna 50 procent (på grund av egen förmögenhet eller hjälp från rika föräldrar) men som har tillräcklig låg inkomst (mindre än 21 300 kr) så lånet får en skuldkvot över 4,5. Då drabbas köparen fortfarande av det andra amorteringskravet på 1 procent amortering.

Det sjätte alternativet (orange-färgade staplar) är en hyresreglerad genomsnittlig länsetta (för denna är dock kötiden ca 9 år). Det sjunde alternativet är en andrahandsuthyrd länsetta. För hyreslägenheter är boendebetalning och brukarkostnaden lika, och det ofrivilliga sparandet är noll.

Bild 5L visar vilka stora snedvridningseffekter – i form av olika stora trösklar för inträde, olika stora skillnader mellan boendebetalningar och brukarkostnad – som amorteringskraven (och hyresregleringen) skapar. Den som har hög inkomst och klarar amorteringskraven, eller har betydande förmögenhet eller rika föräldrar och inte behöver låna så mycket, kan bo mycket billigt med låg brukarkostnad. Den som inte klarar amorteringskraven och KALP-kalkylen för en rimlig bostad hänvisas till hyresmarknaden, med långa kötider till hyresreglerade lägenheter och mycket hög andrahandshyra (och en hög boendebetalning och boendekostnad utan något sparande).

Snedvridningseffekterna i bild 5L kan jämföras med motsvarande effekter i bild 5 för kommunettan.

Utestängning

Den stora skillnaden mellan boendebetalning och brukarkostnad på grund av amorteringskrav och hög KALP-ränta ger också upphov till stora utestängningseffekter. En amortering på 3 procent motsvarar en räntehöjning före skatt på 3/0,7 = 4,3 procentenheter. Tillsammans med en KALP-ränta på 7 procent motsvarar det att låntagaren ska kunna klara en mycket hög ränta på 11,3 procent på ett amorteringsfritt lån.

Förutom amorteringskraven har FI också genomdrivit en övrig kreditåtstramning, som i exemplen nedan representeras av en höjd KALP-ränta från 6 till 7 procent. FI använder också en KALP-ränta på 7 procent i bolånerapporternas stresstester av låntagarnas betalningsförmåga.

Men det finns inget rationellt skäl till så hög KALP-ränta som 7 procent. En mer rimlig KALP-ränta kan vara en 5-årig boränta plus ett tillägg, till exempel 3 procentenheter. Detta skulle i dagsläget ge en KALP-ränta på 4,5–5 procent. Sannolikheten för att rörliga boräntor skulle nå en sådan nivå de närmaste fem åren måste bedömas som mycket liten (en utförlig analys av rimliga KALP-räntor har gjorts av Robert Boije och Sten Hansen). Dessutom skulle Riksbanken sänka styrräntan till låg nivå vid en recession eller kris.

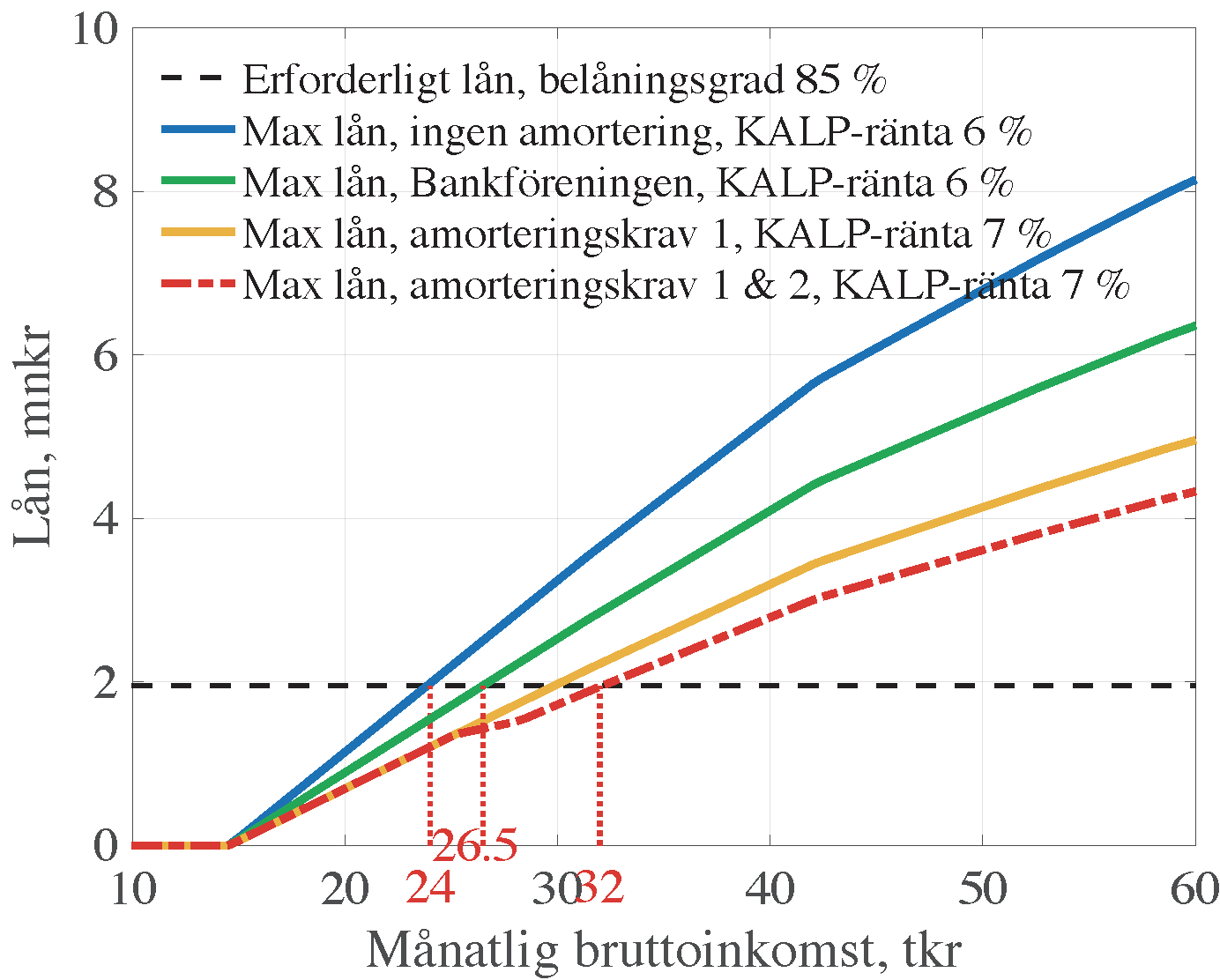

Bild 6L. Maximalt lån som funktion av bruttoinkomst, för 6 procents KALP-ränta utan amortering respektive med amortering enligt Bankföreningens rekommendation, samt för 7 procent KALP-ränta för första respektive båda amorteringskraven. Lån 85 procent av 2,3 mnkr, levnadsomkostnad enligt tabell 1L.

Bild 6L visar hur mycket en ensamboende får låna för en given bruttoinkomst, beroende på amortering och KALP-ränta. Bilden visar också vilken minsta bruttoinkomst som krävs för en ensamboende att få ett lån på 85 procent av priset på länsettan. Med ett amorteringsfritt lån och en KALP-ränta på 6 procent skulle det räcka med 24 000 kr per månad. Med amorteringar enligt Bankföreningens rekommendation i mars 2014 och en KALP-ränta på 6 procent skulle det räcka med 26 500 kr per månaden. Med Finansinspektionens båda amorteringskrav och en KALP-ränta på 7 procent krävs det hela 32 000 kr per månad. (Man kan visa att en ensamboende som bara behöver låna 50 procent måste ha en minsta inkomst på 21 500 kr, med en skuldkvot på 4,5 och således ingen amortering även enligt det andra amorteringskravet.) Bild 6L kan jämföras med bild 6 för kommunettan.

Utifrån inkomstfördelningen för 25–29-åringar i Stockholms län 2019 kan man då beräkna hur stora utestängningseffekterna blir för länsettan.

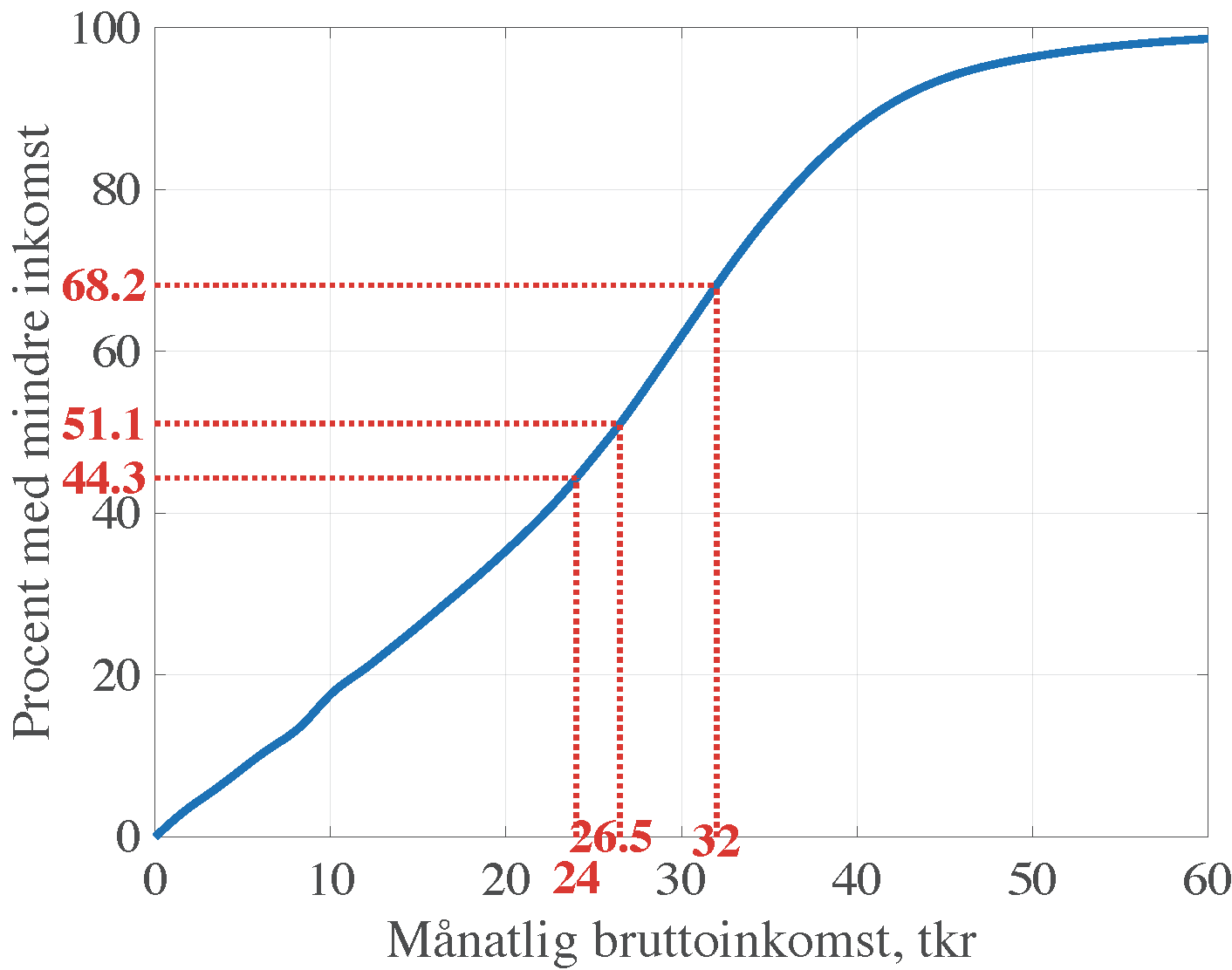

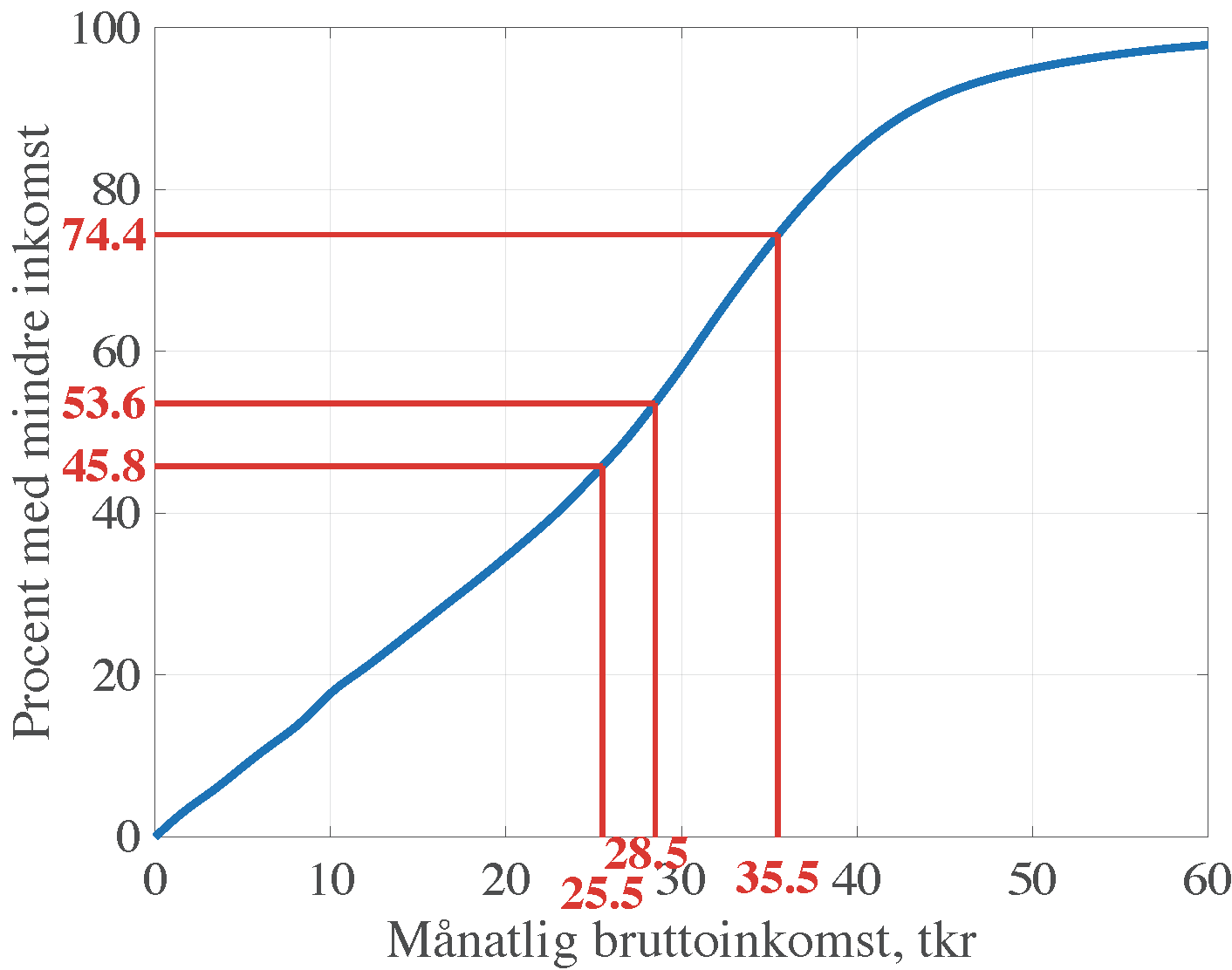

Bild 7L. Kumulativ inkomstfördelning för 25–29-åringar i Stockholms län 2019. Källa: SCB och egna beräkningar.

Bild 7L visar den kumulativa inkomstfördelningen för 25–29-åringar i Stockholms län 2019 (med positiv inkomst). Vi ser också hur stor andel av 25–29-åringarna som hamnar i de kritiska intervallen som begränsas av 24 000, 26 500 och 32 000 kr. Bild 7L kan jämföras med bild 7 för kommunen. [3]

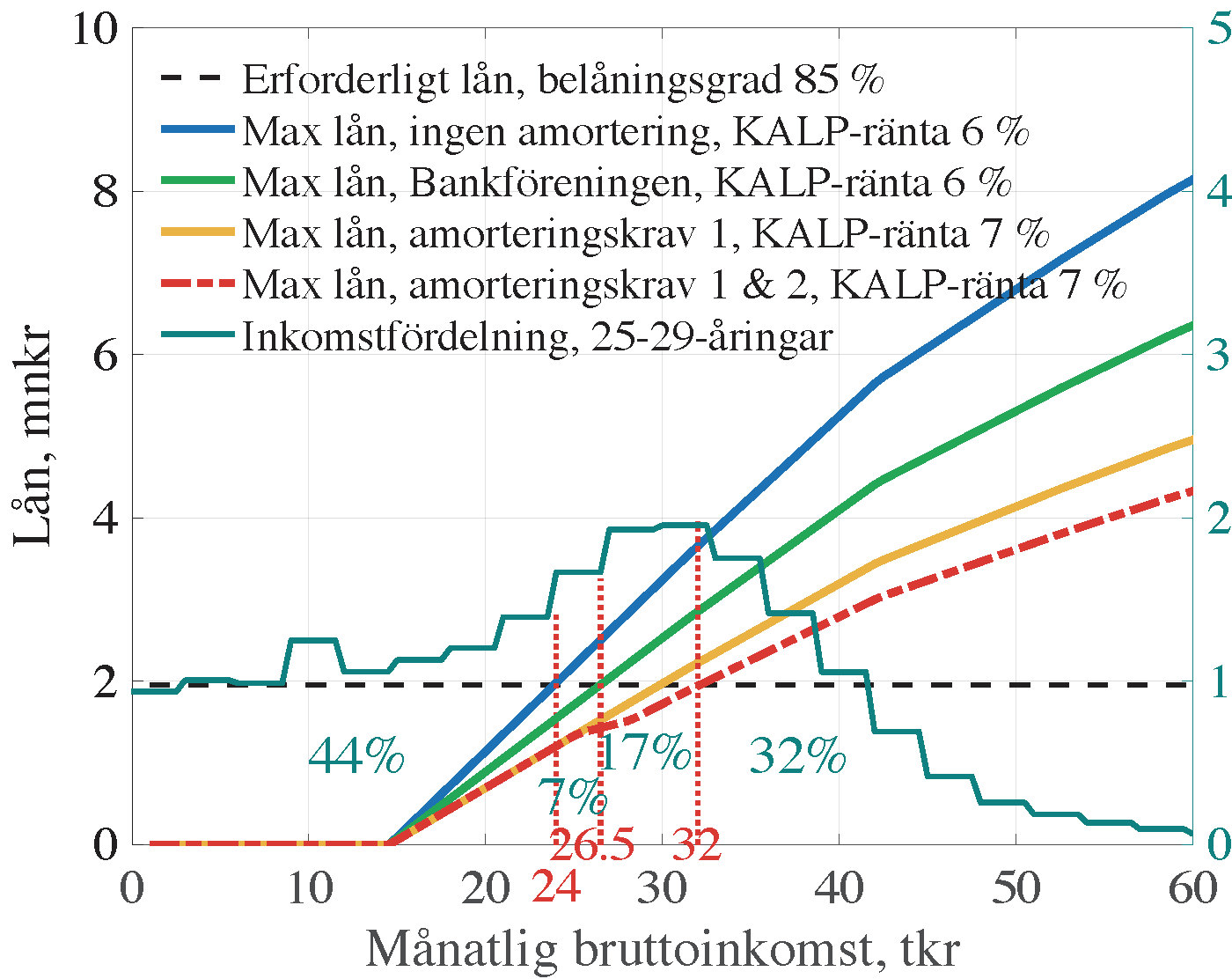

Bild 8L. Bild 6L kombinerad med inkomstfördelning i frekvensform för 25–29-åringar i Stockholms län 2019 samt andelen personer i olika inkomstintervall. Källa: SCB och egna beräkningar.

Bild 8L visar bild 6L kombinerad med inkomstfördelningen i bild 7L, här i frekvensform. Procentsiffrorna anger hur stor andel av 25–29-åringarna som ligger i intervallen som har (positiv) bruttoinkomst under 24 000 (44 %), mellan 24 000 och 26 500 (7 %), mellan 26 500 och 32 000 (17 %), och över 32 000 (32 %).

Hur ska man bäst mäta utestängningseffekterna av Finansinspektionens amorteringskrav och kreditåtstramning? Ett rimligt sätt är att jämföra med situationen med amorteringsfria lån respektive med Bankföreningens rekommendation 2014.

Med amorteringsfria lån och 6 % KALP-ränta skulle enligt bild 8L och dessa beräkningar 56 % av 25–29-åringarna i länet fått låna 85 procent av priset på länsettan. Med båda amorteringskraven och 7 % KALP-ränta hade bara 32 % fått lån. Ett mått på utestängningseffekten är då (56–32)/56 = 24/56 = 43 %. Dvs. av de som hade fått amorteringsfria lån utestängs 43 % av FI:s åtgärder. Av länets 25–29-åringar är det 39 436 personer. [4]

Med Bankföreningens rekommendation och 6 % KALP-ränta skulle 49 % av 25–29-åringarna i länet fått låna 85 procent av priset på länsettan. Ett mått på utestängningseffekten är då (49–32)/49 = 17/49 = 35 %. Dvs. av de som hade fått lån med Bankföreningens rekommendation utestängs 35 % av FI:s åtgärder. Av länets 25–29-åringar är det 27 934 personer.

Detta är stora utestängningseffekter.

Bild 8L för länsettan kan jämföras med bild 8 för kommunettan. Enligt denna skulle med amorteringsfria lån och 6 % KALP-ränta 54 % av 25–29-åringarna i kommun fått låna 85 procent av priset på kommunettan. Med båda amorteringskraven och 7 % KALP-ränta hade bara 26 % fått lån. Ett mått på utestängningseffekten är då (54–26)/54 = 28/54 = 52 %. Dvs. av de som hade fått amorteringsfria lån utestängs 52 % av FI:s åtgärder. Av kommunens 25–29-åringar är det 22 226 personer. [5]

Med Bankföreningens rekommendation och 6 % KALP-ränta skulle 46 % av 25–29-åringarna i kommunen fått låna 85 procent av priset på kommunettan. Ett mått på utestängningseffekten är då (46–26)/46 = 20/46 = 43 %. Dvs. av de som hade fått lån med Bankföreningens rekommendation utestängs 43 % av FI:s åtgärder. Av kommunens 25–29-åringar är det 15 876 personer.

Andelen utestängda är större i kommunen.

FI:s kreditåtstramning på bolånemarknaden innefattar också bolånetaket på 85 procent från oktober 2010. Detta kräver en insats på 345 000 kr till länsettan. Beräkningarna i detta inlägg antar för enkelhets skull att bostadsköparen har möjlighet att betala denna insats. Beräkningarna kan kompletteras med ökade skuldbetalningar för finansiering av en del av insatsen med blancolån, med högre räntor och separat amortering. Allmänt förtjänar även bolånetaket en ordentlig nyttokostnadsanalys. En sådan återstår att göra.

Sammanfattning

Sammanfattningsvis är snedvridnings- och utestängningseffekterna stora inte bara i Stockholms kommun utan även i Stockholms län. Bostadspriserna är visserligen i genomsnitt lägre i länet, men genomsnittsinkomsten är också lägre. Amorteringskraven har således stora individuella och sociala kostnader även i länet – utan att ha någon påvisbar samhällsnytta. Som Robert Boije, Harry Flam, John Hassler och jag säger i vår artikel på DN-debatt: ”Finansinspektionens kreditåtstramning leder sammanfattningsvis till stor skada men inte till någon påvisbar nytta. Det är ansvarslöst att genomdriva en kreditåtstramning som uppenbarligen inte klarar en nyttokostnadsanalys.”

Finansinspektionens amorteringskrav och bolånetaket verkar genom att höja inträdeströsklarna för bostadsökande, särskilt unga, som varken har hög inkomst, betydande förmögenhet eller rika föräldrar. Amorteringskraven och bolånetaket förvärrar bostadsmarknadens insider-outsider-problem: Outsiders utan stora ekonomiska resurser tvingas bo dyrt och osäkert på en dysfunktionell hyresmarknad, medan insiders kan bo mycket billigt – eller till och med får betalt för att bo – i egenägt boende. Det är en politik till fördel för de rika och till nackdel för de som inte är rika. Andra fördelar saknas.

[1] En noggrann och bred analys av ungas situation på bostadsmarknaden i Sveriges tre storstadsregioner samt förslag på åtgärder ges i en rapport av Robert Boije och Sten Hansen.

[2] Att det andra amorteringskravet införts på felaktiga grunder är väl belagt, se t.ex. sammanfattningen i det förra inlägget. Att även det första amorteringskravet införts på felaktiga grunder är mindre känt. Mer om detta kommer snart i Ekonomistas.

[3] Medelinkomsten 2019 per månad för 25–29-åringar var 25 300 kr i länet och 27 600 kr i kommunen.

[4] År 2019 hade länet 164 317 unga i åldern 25–29 år med positiv inkomst. Multiplicerat med icke avrundade procentsiffror blir antalet personer 39 436.

[5] År 2019 hade kommunen 79 379 unga i åldern 25–29 år med positiv inkomst. Multiplicerat med icke avrundade procentsiffror blir antalet personer 22 226.

Tabell 1L. Grundantaganden för en genomsnittlig etta i Stockholms län. Källa och not: Svensk Mäklarstatistik. Driftkostnad är genomsnittlig månadsavgift på 2 000 kr plus 200 kr. Räntan är ungefärlig ränta 2020 för ett bolån från SBAB med 10 års bindningstid. Levnadsomkostnaden från FI:s bolånerapport 2020, bilaga 1. Genomsnittlig hyresreglerad hyra och kötid från Stockholms bostadsförmedling och egna beräkningar. Genomsnittlig andrahandshyra från Boverkets rapport 2018:29, tabell 3.8, avrundat genomsnitt av hyresrätt och bostadsrätt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

1. Om priserna är en funktion av månadskostnaden, det vill säga att folk köper vad de har råd att betala varje månad, så borde de amorteringsfria lånen lett till högre priser än om det var standard med amorteringshastighet på minst 4% per år, som i andra länder. Har du även tittat på potentiell effekt på priserna av de amorteringsfria lånen för att avgöra hur stor uteslutningseffekten varit i form av ökade insatskrav?

2. Ett system där det är billigare från dag ett att bo i ett egenägt boende än i ett köpt boende men med väldigt höga trösklar i form av insats kan anses vara dubbelt bestraffande för människor som saknar kapital, då de både behöver betala mer varje månad på grund av att de saknar kapital samt har mindre utrymme att spara till insatsen än människor som haft kapital nog att kunna köpa sitt boende.

3. Är det möjligt att, om Sverige haft samma amortingskrav som andra länder under de senaste 20 åren, bostadsmarknaden hade varit mindre exkluderande för kapitalsvaga med tillräckliga inkomster än den var innan amorteringskraven och än den är i dag?

4. Det vill säga, kan det vara så att problemen som uppstått med införande av amorteringskrav i grund och botten beror på att det varit vanligt med amorteringsfria lån – och inte att amorteringskrav i sig är negativt?

Alf, jag har numrerat dina frågor och kommentarer samt mina svar.

1. Eftersom många (men inte alla) bostadsköpare är likviditetsbegränsade (LB) så beror dessa köpares bostadsefterfrågan på deras månatliga boendebetalningar. För de som inte är LB beror bostadsefterfrågan på brukarkostnaden. Amorteringskraven ökar boendebetalningarna. Det minskar bostadsefterfrågan för de som är LB, men inte för de som inte är LB. Spelplanen blir mer ojämn. Totala bostadsefterfrågan och priserna minskar då något. De som är LB missgynnas och får köpa en sämre (mindre, sämre kvalitet, eller sämre belägen) bostad än annars. De som inte är LB gynnas av de lägre priserna och kan köpa en bättre bostad. Se detta inlägg.

Om man tar bort amorteringskraven blir spelplanen jämnare, efterfrågan ökar för de som är LB och priserna ökar något (beroende på hur stor andel som är LB). De som är LB får det bättre, medan de som inte är LB får det sämre. Snedvridningen minskar dessutom och bostäderna fördelas mer effektivt.

Vid oförändrat bolånetak leder de ökade priserna till ökade insatser. För den som måste finansiera insatsen med blancolån ökar boendebetalningarna. Eftersom insatsen på 15 % är betydligt mindre än bolånet på 85 % så borde effekten vara ganska marginell jämfört med effekten av bortagna amorteringskrav. En viktig omständighet är att de som drabbas av amorteringskraven bara är en del av bostadsköparna. Därför blir priseffekten mindre än om alla skulle drabbas av amorteringskrav. (Finansinspektionen har hävdat att priseffekterna av amorteringskraven är små.)

(Såvitt jag vet är det inte rätt att andra länder har amorteringar på minst 4 %, dvs. en återbetalningstid på högst 25 år på bolån. Lånevillkor och amorteringar/amorteringsfritt varierar mellan länderna. Australien har t.ex. amorteringsfria lån som ett alternativ, såvitt jag vet. I Princeton hade jag själv ett 30-årigt annuitetslån.)

2. Jag håller med.

3. Om man nödvändigtvis ska ha amorteringskrav så är det mycket bättre om det gäller alla och inte bara de som inte har hög inkomst, förmögenhet eller rika föräldrar. Det värsta är att ha regressiva amorteringskrav, som ju drabbar de som inte är ekonomiskt starka. Amorteringskrav för alla innebär att spelplanen blir jämnare och man slipper en del av problemen i fråga 1. (Men det blir fortfarande lägre månadskostnad för den som betalar kontant för bostaden än den som måste låna.)

4. Det är som sagt bättre med amorteringskrav för alla än för några. Men amorteringskrav på bolån är inte bra i sig. Det är självklart att man ska amortera av lån utan säkerhet, som konsumtionslån. Men det finns inget rationellt skäl eller vetenskapligt stöd för att amortera av lån med säkerhet, som bolån, så länge lånet med viss marginal är mindre än värdet på säkerheten (bostaden). Det är klart att man alltid till slut ska betala tillbaka sitt bolån, men det kan man alltid göra i samband med att bostaden säljs, av en själv eller av ens dödsbo. Det finns verkligen inget bra skäl till att gamla ska måsta bo i obelånade bostäder. Istället bör de ha rätt att leva upp sitt bostadskapital på äldre dar om de önskar.

Amorteringskrav tvingar bolånetagarna att öka sitt illikvida bostadskapital och försvårar uppbyggnaden av likvida tillgångar och en likviditetsbuffert. Dessutom medför ökade boendebetalningar att hushållens kassaflödesmarginal (kassainflöde minus fasta utgifter och viss minsta levnadsomkostnad) minskar. Båda omständigheterna minskar hushållens motståndskraft mot inkomstbortfall och ökar risken för konsumtionsfall vid kriser. Tvärtemot vad Finansinspektionen hävdar.

Det saknas helt enkelt goda argument för amorteringskrav för bolån. ”Det är sunt att amortera” är inget argument utan innehållslöst.

Hej Lars,

Din kalkyl för brukarkostnad är en finansiell kalkyl eftersom den bygger på en förväntad avkastning på kapitalet. I praktiken blir bostaden en hävstångsprodukt på cirka 6 gånger investerat kapital vid 85 procents belåning. Vid en finansiell kalkyl bör man rimligen alltid väga in en riskpremie i investeringskalkylen, vad bedömer du den till?

Min andra fråga är hur du ser på variationerna i priserna? Att bostadsmarknaden över tid stiger med lönerna är rimligt (kanske något mer). Men eftersom den är en funktion av räntan och andra faktorer kommer priserna att variera, dvs. ibland vara nedåtgående. För yngre personer som vi talar om här kan livssituationen förändras, arbetslöshet, studier, arbete på annat ort, ny partner osv. En nedgång med 5 procent på bostadsmarknaden blir 30 procent av investerat kapital. Dessutom tillkommer en fast kostnad i form av mäklaravgift som ligger på cirka 50 000 -60 000 kr i Stockholms län. En etta som köps för 2 000 000 och säljs för 1 900 000 kr två år senare innebär då en förlust på 50 % av kapitalet, cirka 6000 kr i månaden.

En person som då måste sälja efter två år kan inte köpa en ny motsvarande bostad då insatsen inte längre räcker.

Hur ser du på det?

Niklas,

Det är mycket intressanta frågor du ställer.

Min beräkning för brukarkostnaden är en förenklad variant av sådana beräkningar. (För en utförlig diskussion, se appendix till kapitel 3 av Erwin Diewert i detta dokument.) Brukarkostnaden för ett år är i princip kostnaden för att köpa en bostadsrättsetta, betala driftskostnad i form av månadsavgift plus 200 kr/mån, real ränta efter skatt på bolån 85 %, kostnad för eget kapital 15 % och sälja den efter ett år. Kostnad för eget kapital antas vara lika med real boränta efter skatt. Real reavinst efter skatt antas vara noll (ett konservativt antagande). Förslitning sätts lika med noll. (Alternativt kan man säga att real reavinst efter skatt antas vara lika med förslitningen.) Riskpremien sätts lika med noll.

Detta innebär att brukarkostnaden här blir driftskostnad plus real boränta efter skatt gånger priset på bostaden. Med real boränta efter skatt lika med noll blir brukarkostnaden bara driftskostnaden.

Jag bortser från transaktionskostnader (mäklararvode, pantbrev, låneuppläggningskostnad, m.m.). Beräkningen ska ses som genomsnittlig brukarkostnad under en längre innehavsperiod, säg 7år eller längre, när de fasta transaktionskostnaderna spelar mindre roll. Det är alltså inte fråga om att sälja bostaden efter två år.

Man kan se bostaden som en ren finansiell investering och jämföra avkastningen med den för en alternativ investering t.ex. i värdepapper. (Antagandet om kostnaden för eget kapital är förstås ett antagande om en sådan alternativ avkastning.) Då kan man lägga till en riskpremie om man uppfattar bostaden som en mer riskfylld investering än alternativen. Detta är särskilt fallet om det finns en fungerande hyresmarknad så man hela tiden lätt kan hitta en lika bra hyrd bostad som alternativ.

Jag ser i detta fall brukarkostnaden främst som kostnaden för att bo i egenägd bostad jämfört med alternativen, främst att bo en hyrd bostad. Med detta betraktelsesätt anser jag det snarast mer riskfyllt att bo i en hyrd bostad. Givet den dysfunktionella hyresmarknaden är det svårt att flytta från en hyresreglerad bostad om man får problem med grannar och störningar eller en dålig hyresvärd. Jag har själv bott i hyrd bostad och upplevt den stora frihet, kontroll och flexibilitet att flytta man får om man istället bor i en egenägd bostad. I det sammanhanget är det motiverat att sätta riskpremien till noll. (Man kan också säga att den är positiv men uppvägs av de positiva aspekterna av att äga sin egen bostad.)

Men även om det finns en fungerande hyresmarknad kan det vara riskfyllt att bo i hyreslägenhet. Marknadshyrorna kan stiga kraftigt. I det sammanhanget kan man säga att en ägd bostad är en försäkring (hedge) mot stigande hyror, särskilt som bostadspriserna kan antas stiga om hyrorna stiger.

Om man äger sin egen bostad är man ju sin egen hyresgäst och sin egen hyresvärd, så man är försäkrad mot inkomst- och förmögenhetsomfördelningar mellan bostadsägare och hyresgäster.

Så svaret på din första fråga är att jag tycker det är motiverat att sätta riskpremien låg eller noll i Sverige, givet den dysfuntionella hyresmarknaden, i varje fall för en längre boendeperiod. Men om man inte köper argumenten är det inget som hindar att mina beräkningar görs med en positiv riskpremie.

Beträffande din andra fråga håller jag förstås med om att det egna kapitalet utsätts för större risker om man avser eller måste flytta efter ganska kort tid. Men om man bor i en hyresreglerad lägenhet istället kan det vara mycket svårt att flytta (och även kostsamt om man räknar med förlusten av det implicita värdet av ha en hyresreglerad lägenhet istället för att måsta gå till andrahandshyresmarknaden). Och om alternativet till ägd bostad är att bo i en andrahandsetta istället för egen bostad blir enligt min figur 5L brukarkostnaden 12 000 – 2 200 = 9 800 kr per månad högre, att jämföra med förlusten på 6 000 kr i månaden som ditt exempel medför.

Med en horisont på 5-10 år är det svårt att se att det inte är bättre att köpa en egen bostad. Intressant beräkning kan vara hur lång horisont som behövs för att riskerna för det egna kapitalet inte ska vara för stora.