Ett sätt att undvika beskattning är att placera sina inkomster i länder som inte lämnar ut bankuppgifter till andra länders skattemyndigheter. Efter finanskrisen har flera initiativ tagits på internationell nivå för att minska denna möjlighet till skatteflykt. G20-gruppens hot om ekonomiska sanktioner mot skatteparadis ledde till en explosion av antalet avtal om informationsutbyten: mellan mötet i april 2009 till december samma år undertecknades mer än 300 bilaterala avtal. En nypublicerad analys (gratisversion) av bland annat Niels Johannesen visar dock att dessa avtal inte riktigt levde upp till förhoppningarna.

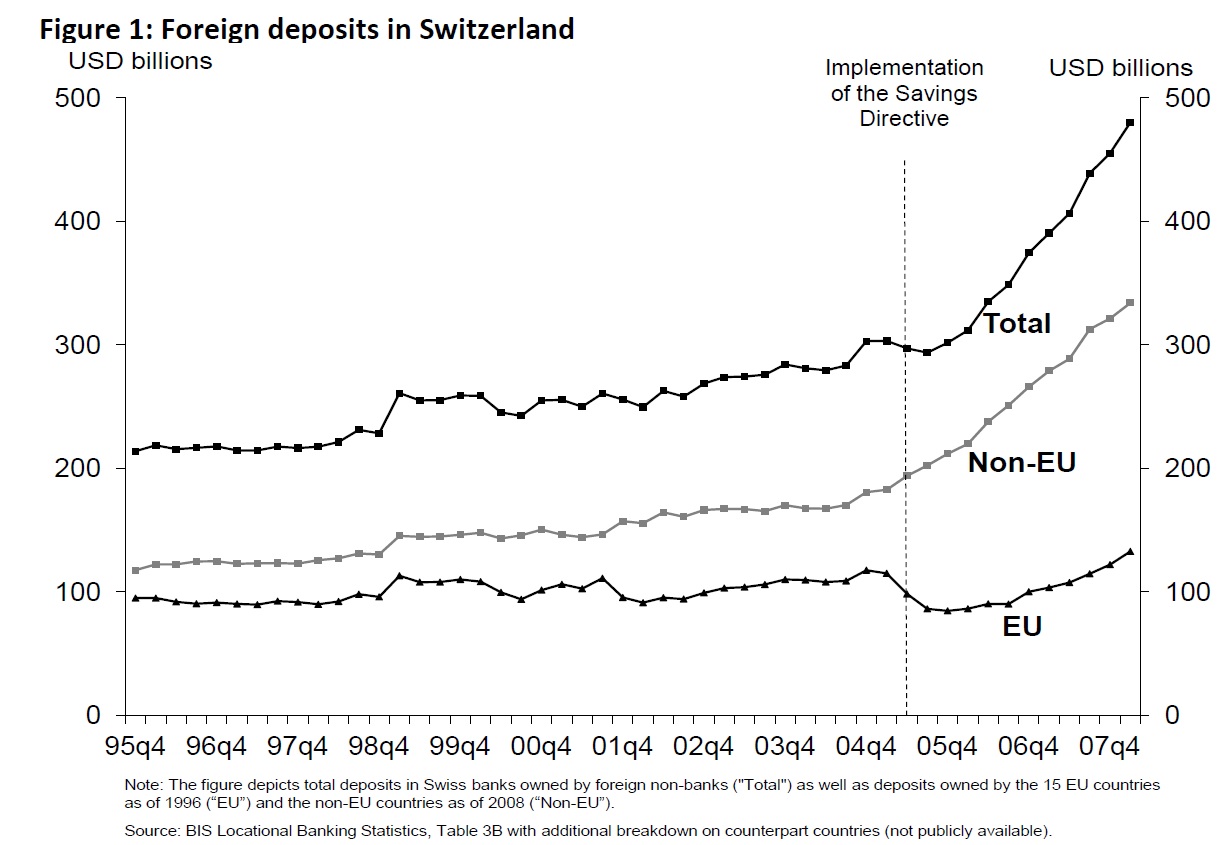

Vad som hände när avtalen tecknades var å ena sidan helt i linje med vad som förväntades: skatteparadisens attraktionskraft bland medborgarna i de avtalsskrivande länderna minskade. När EU och Schweiz undertecknade ett avtal minskade exempelvis EU-medborgarnas insättningar på schweiziska bankkonton med mellan 30 och 40 procent (figur från en annan av Johannesens uppsatser).

I genomsnitt har inte avtalen haft fullt så stora effekter på insättningarna men viktigare är att de bara verkar ha lett till mycket små – om ens några – ökade skatteintäkter för insättarnas hemländer. Snarare än att återbördas dit flyttades nämligen pengarna till konton i de skatteparadis som inte skrivit på något avtal med hemlandet. Då G20-gruppen nöjer sig med att ett skatteparadis undertecknat 12 bilaterala avtal finns det goda möjligheterna att finna ett land utan avtal.

I genomsnitt har inte avtalen haft fullt så stora effekter på insättningarna men viktigare är att de bara verkar ha lett till mycket små – om ens några – ökade skatteintäkter för insättarnas hemländer. Snarare än att återbördas dit flyttades nämligen pengarna till konton i de skatteparadis som inte skrivit på något avtal med hemlandet. Då G20-gruppen nöjer sig med att ett skatteparadis undertecknat 12 bilaterala avtal finns det goda möjligheterna att finna ett land utan avtal.

Den huvudsakliga konsekvensen förefaller alltså ha varit att skatteparadis som undertecknat få bilaterala avtal gynnats på bekostnad av de som skrivit på många. När EU skrev på sitt avtal med Schweiz ökade exempelvis EU-medborgarnas insättningar i länder som Panama och Macao. Givet kapitalets lättflyktighet kan detta knappast ses som överraskande, men det är ändå intressant att få det dokumenterat.

Intressant är även att de bilaterala avtalen förefaller haft särskilt stora konsekvenser för placeringar mellan olika skatteparadis. Detta beror sannolikt på att ett avtal mellan Schweiz och EU gör att Schweitz förbinder sig att rapportera insättningar som kan hänföras till EU-medborgare även om pengarna slussas via ett skalbolag i Panama. Att finansiellt sofistikerade insättare som slussar pengar via ett skatteparadis till ett annat reagerar särskilt kraftigt på hotet om beskattning är inte särskilt överraskande och säger en del om svårigheterna att få beskattningsavtalen att fungera som tänkt.

Nästa gång G20 ger sig på att försöka minska denna typ av skatteflykt är en väg att gå att minska hålen i det bilaterala avtalsnätet genom att tvinga fram avtal med fler länder. Eftersom värdet av att vara ett skatteparadis (i linje med den teoretiska prediktionen) ökar när andra skriver på avtal är dock frågan är möjligt att få nätet tillräckligt finmaskigt för att det ska spela någon reell roll. En möjlighet är därför att det vore bättre att satsa på multilaterala avtal.

Jag är alldeles för dålig på statistik-analys för att bedöma om resultaten är vetenskapligt hållbara eller inte, men det är intressant att t.ex. titta på diagrammet på s. 76 i gratisversionen. Om jag förstår det rätt innebär det att just svenska insättningar på utländska konton verkar ha minskat kraftigt.

Kanske har det att göra med de förhållandevis generösa svenska reglerna för frivillig rättelse. De första 3 åren kom det in ungefär 250 miljoner/år (länk saknas eftersom informationen är hämtad inifrån Skatteverket men det går säkert att gräva fram ett pressmeddelande också).

Svenska resultat borde dock inte påverka det aggregerade värdet mer än på marginalen eftersom vi är ett så litet land.

Det finns alltid faktorer som kan tänkas påverka resultaten för enskilda länder. I Sverige kan man tex tänka sig att avskaffandet av förmögenhetsskatten varit en faktor som minskat intresset att använda sig av hemliga bankkonton. För Island är det högst sannolikt att finanskrisens effekter på hushållens förmögenheter och de efterföljande regleringarna av kapitalflödena spelat en stor roll.

Personligen tror jag inte bara borttagandet av förmögenhetsskatten påverkade, utan det var först när borttagandet av den underliggande registreringen togs bort som de verkliga resultaten realiserades.

Att marginalnyttan ökar för de kvarvarande paradisen i takt med att de är större är föga förvånande, men det är såklart empiriska studier som validerar teoretiska modeller.