I senaste numret av Ekonomisk debatt skriver Lennart Flood en mycket bra artikel om beskattning av arbete med fokus på beskattning av höga inkomster. Med utgångspunkt i teorin om optimal beskattning och vad vi vet om elasticiteten i skattebasen ger han en god bild av forskningsläget och hur det relaterar till svenska förhållanden. Kontentan är att om man ska ha ett högt skatteuttag så kräver detta relativt höga skatter för alla, snarare än kraftig progressivitet. Hur höga skatterna ska vara och hur mycket progressivitet beror på vad man vill uppnå och vad man tror om elasticiteten, alltså hur människors beslut (om arbete, utbildning etc.) påverkas av skatten. Det är i skattningen av denna elasticitet som uppfattningarna går mest isär.

Det finns förstås väldigt mycket att säga om frågor som rör beskattning. En utmärkt överblick och sammanfattning av svenska förhållanden får man i SNS Konjunkturrådsrapport 2013 skriven av Lennart Flood, Katarina Nordblom och Daniel Waldenström, som Daniel också bloggat om här. Den som vill få en översikt av det senaste inom teori och dess implikationer för policy kan med fördel läsa till exempel Diamond och Saez (2013) här.

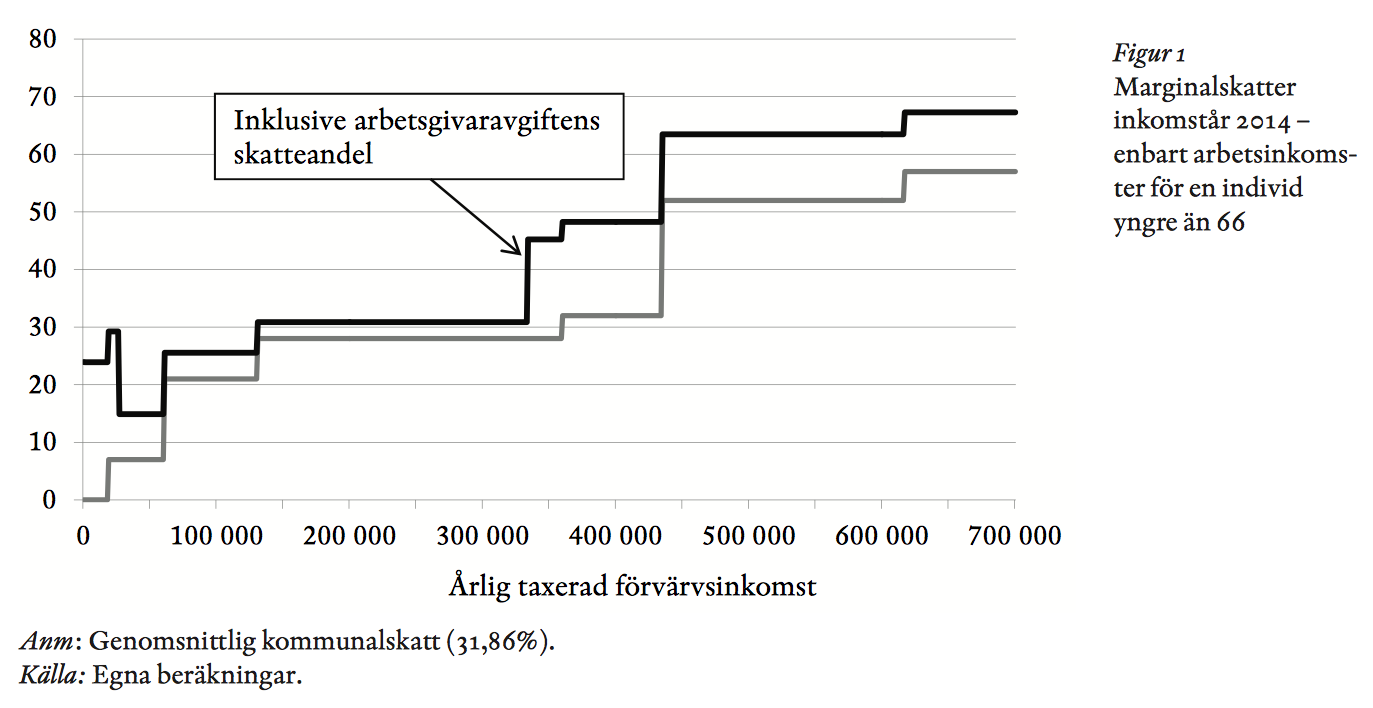

En sak som dock står ut är hur höga de högsta marginalskatterna på arbetsinkomster är i Sverige, och det även om man ser till den litteratur som generellt sett är positiv till skatter. Om man inkluderar arbetsgivaravgiften (vilket man ska om man ser till marginaleffekten för den med hög lön i Sverige) är denna strax under 70 procent. Detta är en nivå som ligger i det absolut översta spannet av tillgängliga uppskattningar för vad den högsta optimala marginalskatten kan tänkas vara. Beräkningar gjorda på svenska data pekar dock på att högsta nivån sannolikt ligger en bra bit lägre. Till exempel visar Holmlund och Söderström (2011) och Sørensen (2010) att avskaffandet av värnskatten, även under försiktiga antaganden, finansierar sig själv. Det är värt att understryka att det alltså inte rör sig om olika värderingar kring vad som ska vara målfunktionen. Även om man har en stark betoning av att i första hand höja nivån för de med lägst inkomster i samhället kommer man fram till detta resultat.

Ytterligare perspektiv på de svenska skattenivåerna nivåerna på höga arbetsinkomster kan man få om man ser till konkreta förslag som kommit fram i den internationella debatten. Baserat på forskningsartiklar från de som är generellt mest positiva till höga skatter, som till exempel Piketty, Saez och Stancheva (2014) och översikter som Diamond och Saez (2011) har det framförts att den högsta optimala marginalskatten kan ligga så högt som mellan 60 och 80 procent. Ser man närmare på dessa resonemang så noterar man dock att de högsta nivåerna inte sätts in förrän på inkomster över miljontals kronor och att argumenten då baseras på att denna typ av nivåer krävs för att dämpa viljan att förhandla sig till extrema ersättningar. Det är alltså explicit så att man argumenterar för införandet av de allra högsta nivåerna just för att stoppa personer från att eftersträva dessa.

När man ser till lägre inkomstnivåer så är den högsta marginalskatten är de nere runt 50-60 procent för höga inkomster. För att ta ett konkret exempel från en person som förespråkar höga skatter, Thomas Piketty, så är en explicit siffra han nämner i sin bok ”Kapitalet i det 21 århundradet” att inkomster från $200,000 och uppåt bör beskattas så högt som 50 till 60 procent (sidan 513 i den engelskspråkiga utgåvan, sidan 526 i den sveska utgåvan. Se också fotnot 51 där resonemanget bakom distinktionen mellan extremt höga skatter och höga skatter görs explicit). På samma tema kan man notera att Tony Atkinson i sin bok ”Inequality: What can be done?” förespråkar långtgående reformer i England där skatten på inkomster över £100,000 skulle kunna vara så hög som 55 procent och till och med 65 procent på inkomster över £200,000 (se bokanmälan skriven av Thomas Piketty i NYRB här).

Om man mot bakgrund av dessa siffror betraktar svenska marginalskatter på arbetsinkomst 2014 i bilden nedan tagen från Lennart Floods artikel så slås man av att Sverige definitivt befinner sig i det övre spannet av vad som förespråkas men framförallt att dessa nivåer sätter in, inte vid motsvarande några miljoner kronor om året, utan en bit under en halvmiljon kronor. En marginalskatt på 65 procent som Tony Atkinson föreslår på inkomster över £200,000, alltså på inkomster över cirka 2,5 miljoner kronor, och som i den internationella debatten betraktas som ett radikalt förslag, träder i Sverige in en bit under en halv miljon kronor. (Strikt sett kan denna jämförelse se lite olika ut beroende på hur man ser på arbetsgivaravgifter i USA och England men även om man bortser ifrån hela skattedelen i dessa i Sverige så inträder ändå de högsta marginalskatterna för klart lägre inkomster än vad som föreslås av till exempel Atkinson).

Att mot bakgrund av detta förstå argumenten för att ytterligare höja denna skatt framstår som svårt. (Exempel på skatteförändringar med denna innebörd är en avtrappning av jobbskatteavdraget för dem med höga löner. Se denna genomgång av ett antal förslag med liknande innebörd som framförts de senaste åren)… Och det oavsett vad man har för fördelningspolitiska mål.

Hur påverkar skillnaden på skatt på lön och kapital? Menar inte till exempel picketty marginalskatten ska röra all inkomst? De flesta som tjänar stora summor i Sverige lägger väl troligtvis om sin inkomst till kapitalinkomst. Det måste ju påverka resultatet, och hur ska man se höginkomsttagares möjligheter att förändra sitt arbetsutbud, om de redan jobbar 70 timmar i veckan har jag svårt att se hur lägre marginalskatt skulle få dem att arbeta mer. Hur der du på det?

Teorin och det jag skrevet handlar bara om lön. I de flesta länders skattesystem slås inkomster ihop och skatteprogressionen gäller för summan av dessa inkomster. I Sverige är det inte så utan kapital beskattas separat. Självklart skapar den stora skillnaden i skatt på kapital och höga löner kraftiga incitament att skifta i den mån det går (vilket i sin tur säkert skiljer sig mellan olika aktiviteter. Vad gäller effekten på arbetstid så är det som sagt inte den enda relevanta marginalen.

Mycket intressant. Undrar dock om man vet i vilken grad dessa resultat om optimala eller intäktsmaximerande marginalskatter är överförbara mellan samhällen med olika inkomstfördelningar. Mer precist: om Saez mfl finner att skatten optimalt bör vara x% för inkomster som motsvarar den 95e percentilen i den amerikanska inkomstfördelningen, betyder det att skatten bör vara x% på samma inkomstnivå i Sverige i kronor eller att den bör vara x% på inkomster i den 95e percentilen i den svenska inkomstfördelningen?

Saez med fleras resonemang bygger som du skirver på att de med höga inkomster har goda möjligheter att förhandla (i bred bemärkelse) sig till hög ersättning. Dessa förhandlingsmöjligheter har sannolikt mer med maktposition än med inkomstnivå att göra. Maktpositionen fångas i sin tur sannolikt bättre av var i inkomstfördelningen man befinner sig än av inkomstnivån i kronor.

Därför undrar jag om distinktionen mellan inkomstnivå och position i inkomstfördelningen görs när man diskuterar generaliserbarheten av dylika resultat?

Det korta svaret på den avslutande frågan är att optimal beskattning aldrig kan utgå ifrån en viss absolut nivå av inkomster. I den bemärkelsen är det närmare sanningen att säga att nivån bör vara x% på inkomster vid motsvarande percentilnivå. Men det är inte heller riktigt. Den optimala skatten beror också på hur denna fördelning ser ut (tänk vad det skulle implicera om man jämför två extrema fördelningar; en där topprocenten tjänar alla inkomster jämfört med en där alla har lika inkomster. Då blir det tydligt att man inte kan fixera en optimal skattenivå vid 95te percentilen heller). Vidare så handlar mycket om hur elasticiteterna ser ut och på vilken sikt man beaktar dessa. I Mirrlees (1971) klassiska artikel ser han bara till möjligheten att ändra arbetstid. Det stora bidraget i Saez (2002) var att samtidigt inkludera både val att jobba överhuvudtaget och att jobba mer eller mindre för att kunna röra sig upp eller ner i fördelningen. Men det finns också andra val som inte påverkar förrän på längre sikt som utbildning etc. och dessa i sin tur beror på institutionella faktorer (hur mycket kostar utbildning?). Kort och gott måste man försöka uppskatta elasticiteten i den landsspecifikakontexten.

Med det sagt, så är det ändå tydligt att det finns relevans i beräkningarna som görs i Saez’s och andras artiklar för Sverige. De gör naturligtvis inte bara en skattning utan ser till en lång rad alternativ och hur mycket olika antaganden påverkar. En viktig detalj som kommer fram är att det finns en distinktion mellan mycket höga skattesatser på mycket höga inkomstnivåer som helt enkelt syftar till att ingen ska vilja nå dessa nivåer (utgångspunkten är att det inte finns produktivitetsvinster att hämta om en person får 110 miljoner snarare än 100 miljoner) och en annan högsta nivå för skatter på de högsta ”normala inkomsterna”. Denna nivå landar ofta i spannet 50-60 procent i deras beräkningar.

Men vill man se till vilka nivåer man kommer fram till för Sverige med metoder som är lika Saez och andra så ska man titta på t ex Sørensen (2010) (som hänvisas till ovan).

Hej, intressant, men en fundering kring att inkludera skattedelen i arbetsgivaravgiften, det vill säga den del som inte motsvaras av förmåner i form av exempelvis högre pension, så undrar jag vilka beteendeeffekter man kan vänta sig av detta. Att löntagare känner till sin lön och marginalskatt framstår som rimligt och att de därmed teoretiskt kan få beteendeeffekter, men att de känner till sin skattedel i arbetsgivaravgiften känns betydligt mer tveksamt som antagande. Det lider mycket av det problem som visat sig vara jobbskatteavdragets när det undersökts, hur kan man förvänta sig beteendeeffekter av något som man inte känner till, vilket i hög utsträckning visat sig gälla gruppen som jobbskatteavdraget främst riktade sig till. Det kan också konstateras att när det gäller självfinansierade skattesänkningar är dessa betydligt mer populära i Sverige än där de prövats i stor skala, USA, vilket ledde till stora underskott. Där går det under namnet voodoo-economics. En finansminister gör nog klokast att hålla självfinansierade skattesänkningar på armlängdsavstånd, om man värnar statsfinanserna.

Vad gäller beteendeeffekter så är det klart att de relaterar till att man förstår effekterna och är därför något som är intressant att undersöka. Det finns flera studier som utnyttjar beteende just kring punkter i skatteskalan där ökade marginaleffekter inträder för att skatta elasticiteten och de indikerar att människor är väl medvetna om var dessa punkter är (se t. ex. Bastani och Selin (2014) och Seim (2014)).

Klicka för att komma åt 157774_1201112.pdf

och

Klicka för att komma åt David%20Seim.pdf

Vad gäller de amerikanska erfarenheterna så var en av sakerna jag ville lyfta just att vi pratar om väldigt olika nivåer på de högsta marginalskatterna i USA och England jämfört med motsvarande marginalskatter för höga löner i Sverige. Kontexten där Saez och Diamond och andra skriver är en där den högsta marginalskatten är runt 40% och deras (omdiskuterade) poäng är att optimal beskattningsteori indikerar att effekterna av höjningar till 50-60 i toppen inte skulle ha kraftiga negativa effekter. I Sverige pratar vi om en situation där utgångspunkten redan är på dessa nivåer eller en bra bit högre och dessutom från lägre inkomstnivåer. På den nivån är det klokt att bekymra sig minst lika mycket för om ytterligare höjningar genererar de ökningar man vill uppnå.

Hej igen Jesper, verkligen en intressant debatt och Bastani&Selins artikel är onekligen värd att lyftas fram. Min poäng var att för att förändra sitt beteende måste man 1) vara medveten om incitamentet och vilja förändra beteendet och 2) kunna förändra beteendet i enlighet med incitamentet. Min förståelse är att beteendeförändringar av marginalskatter överskattas just på grund av detta inte beaktas i tillräcklig omfattning. Avseende den första punkten tror jag det är meningsfullt att resonera i enlighet med vad Akelöf m.fl (2000) gör avseende inflationen ”First, when inflation is low, a significant number of people may ignore inflation when setting wages and prices. Second, even when they take it into account, they may not treat it as economists would assume”. Det är fullt möjligt att så länge marginalskatten inte upplevs som ett stort problem bortser man helt enkelt ifrån den. I sådant fall skulle ineffektivitet uppstå snarare vid tröskelvärden när löntagarna börja ta med ”problemet” i beteendekalkylen. När det gäller 2) så äger inte normala löntagare, särskilt inte höginkomsttagare, sin inkomst på det sätt som antas. I princip alla höginkomsttagare har heltid, kontrollerar inte sin egen övertid och många har dessutom förtroendearbetstid. De kan alltså inte ensidigt besluta mellan fritid och inkomst, utan det är något arbetsgivaren i hög utsträckning äger. Du skriver ”Det finns flera studier som utnyttjar beteende just kring punkter i skatteskalan där ökade marginaleffekter inträder för att skatta elasticiteten och de indikerar att människor är väl medvetna om var dessa punkter är (se t. ex. Bastani och Selin (2014)”, men Bastani och Selins resultat pekar faktiskt på det rakt motsatta när det gäller beteendeeffekter och är helt i linje med mitt resonemang ovan. De skattar en elasticitet på noll, d.v.s. inga beteendeeffekter på den svenska marginalskatten. Med tanke på att de använder en agglomerationsanalys och marginalskattenivåerna infördes för 25 respektive 20 år sedan bör det även tyda att de långsiktiga effekterna är mycket begränsade. Det är inte konsistent med självfinansierad avskaffande av värnskatten (Sörensen), till och med i direkt konflikt med detta då det förutsätter en betydligt högre elasticitet. Mirrlees (1971) studie som rekommenderar noll i marginalskatt och som både Flood och ovan hänvisar till har också kritiserats för att den typen av modeller också är antagandekänsliga. Toumala (1990) visade exempelvis på stora kostnader i form av effektivitetsförluster av marginalskatt medan Saez (2001) å andra sidan, som också hänvisas till ovan, i sin modell får små negativa effekter av högre marginalskatter och ger istället en policyrekommendation om en marginalskattenivå på mellan 50 och 80 procent för de med högst inkomster. Enligt Mankiw (2012) beror skillnaderna helt enkelt på olika antaganden om hur befolkningens förmågor fördelar sig. Det praktiska problemet med antagandena är att det inte finns någon objektiv metod att fastställa en persons förmåga att tjäna pengar när den enligt modellen de facto inte ska vara observerbar, d.v.s. fånga effekten av utebliven ansträngning. Därmed går det varken att veta hur många som faktiskt har avstått trots förmåga, hur många som helt enkelt saknar förmåga, eller antalet som inte vill eller kan av andra skäl och metodvalet för att fånga detta blir styrande för resultaten. I det avseendet känns Bastani&Selins metod betydligt mer robust och övertygande. Sammanfattningsvis är jag utifrån detta inte lika orolig för dagens marginalskatter ska ha så negativa effekter att skatteintäkten uteblir/överskattas (Laffereffekt) och mer orolig för att finansdepartementet ska tro på Sörensens resultat om stora beteendeförändringar, för det kommer bara leda till hål i statskassan – åtminstone om man tror på Bastani&Selins studie.

Min poäng var förstås inte att lyfta fram artiklar som kommer fram till någon särskild elasticitet. Hela litteraturen är full av försök att göra detta. Jag pekade bara på två artiklar som indikerar att det finns tydliga ansamlingar av personer runt punkter i skatteskalan (och andra liknande gränser i andra studier) som indikerar att människor faktiskt är medvetna om dessa gränser, trots att man. Vad gäller medvetenheten om dessa gränser och deras betydelse är det också viktigt att inkludera egenföretagare som definitivt är medvetna om dessa nivåer (och som också har stort inflytande över alla sina beteendeförändringsmarginaler, inklusive arbetade timmar).

Vad gäller din kommentar om Akerlof (2000) så förstår jag inte riktigt. Om jag ska gissa så vill du säga att 1) människor förstår inte direkt och tar tid på sig att anpassa sig och 2) när de gör det så gör de inte alltid som ekonomer tror eller tänker sig. Om det är så du menar så är vi helt överens. Inget av det står i kontrast till vare sig mitt resonemang i inlägget eller referenserna i det samma. Vad gäller 1) så utgår jag (och de som studerar optimal beskattning) ifrån att individer inte alltid anpassar sig direkt. Just därför är det, vilket flera artiklar i litteraturen (inkl. Floods ED artikel) understryker, viktigt att även ta hänsyn till långsiktigare effekter, som de på utbildning och egenföretagande etc. Vad gäller 2) så är hela poängen med att försöka uppskatta effekterna empiriskt just att inte utgå ifrån vad vi kan tänka ut på kammaren utan försöka se hur personer faktiskt beter sig. Återigen så handlar det inte bara om antalet arbetade timmar utan andra marginaler där beteendeförändringar kan tänkas ske (och stora delar av den litteraturen finner kraftigast effekter just för toppinkomsttagare).

I slutändan handlar det förstås om vad man tror (baserat på en stor litteratur som försöker uppskatta elasticiteter). Min enkla poäng var bara att när man tittar på den internationella forskningen är det viktigt att komma ihåg att utgångsnivåerna för svenska toppmarginalskatter på just arbetsinkomst är mycket höga och att de börjar gälla på en relativt låg nivå. Man ska också skilja på de olika anledningarna till varför man kan tänkas vilja ha olika högsta nivåer. Vissa är explicit ämnade att få personer att inte vilja uppnå vissa nivåer (i den bemärkelsen finns en koppling till Olofs kommentar ovan) medan andra är ämnade att generera intäkter. Att blanda ihop dessa kan leda mycket fel.

@Sandra

Det du säger om att löntagare inte känner till sin pension är helt sant men det känns som att du blandar ihop ett par saker. Det finns ett stort antal undersökningar som säger att pensionsbesparingar har mycket svagare inverkan på individers nyttofunktioner än tillgångsökningar av liknande storlek. Detta är riktigt men därmed är det inte givet att skatten som används för att betala pensioner är okänd. Utav en bruttolöneökning på 100 000 kommer en höginkomsttagare bara få ut ~35 000 (~48 000 utan värnskatt). Eftersom denna skillnad syns direkt på bankkontot bör det rimligen påverka deras beteende.

Mycket intressant. Ragnar Bengtssons kommentar är också relevant ur en annan synvinkel. Hur mycket påverkar höga inkomstskatter relativt lägre kapitalinkomstskatt människors val av arbete? Man får anta att många människor väljer yrkesvägar där kapitalinkomster kan bli en stor del av sin inkomst när fördelningen är som den är i Sverige. Om det redan vid inkomstnivåer 450kkr, som en lärare kan nå, och ännu mer vid nivå 500/600 kkr, som en läkare når, inträffar sådana marginalskatteffekter så får det sannolikt effekter att dessa yrken väljs bort till förmån för andra där det finns större möjlighet till kapitalinkomster. Innebär inte detta en stor risk för felprissättning av yrken?

Ja, jag tror att du har helt rätt i att detta kan vara ett problem. I ett ännu bredare perspektiv handlar det om vilka aktiviteter som ger vilken avkastning. På längre sikt handlar dessa effekter inte bara om negativa incitamentseffekter på kort sikt (i form av ändrat arbetsutbud etc.) utan just på val av utbildning och karriärvägar. Stora skillnader i hur avkastning från olika aktiviteter i praktiken beskattas ”felprissätter” förstås dessa val i relation till vad som vore önskvärt ur ett samhällsekonomiskt perspektiv.

Jag är lärare och fascineras av den stora ekonomiska skillnaden mellan att vara anställd och att ha ett AB och hyra ut mig själv. Allvarligt, man ser mycket företagargnäll över 3:12 reglerna men det är ju bara att konstatera att de och kapitalskattesatserna är förunderligt generösa i förhållande till inkomst av tjänst.

Vid någon punkt måste det ju vara värt att driva miljardärer utomlands eller vad man nu har för negativa effekter av att lägga samman inkomst av tjänst och kapital innan man drar skatten för att inte knasa allt för mycket med normalt folk. Det är inte rimligt att skatteplanering ska löna sig i den här skalan.

Väldigt intressant text. Ragnarbengtsson skrev ovan om flyttning från inkomst till kapitalinkomst. Kontrollerar de studier som försökt beräkna elasticitet med svenska data för det samt för skattefusk? Hur görs det? Mer generellt vore det till hjälp med mer detaljer om elasticitetsbedömningarna och brukad data. Ericson och Flood 2014 beskriver SWEtaxben i ett appendix men det är kortfattat.

Mycket bra genomgång Jesper! Jag har dock ett par kommentarer: Det synes mig som om nästan alla studier baseras på 2 skäl för omfördelning: Avtagande marginalnytta i inkomst (eller konsumtion) samt en välfärdsfunktion som ger en större vikt vid nyttoökning från en låg nivå. Det finns dock andra möjliga skäl för omfördelning som kan ge argument för höga marginalskatter.

1. Det finns mycket evidens av olika slag för att människor bryr sig om relativ konsumtion (eller inkomst) jämfört med andra. Thomas Aronsson och jag har i flera olika artiklar (som finns nedladdningsbara på min hemsida här: http://www.economics.handels.gu.se/english/staff/professors/olof_johansson-stenman/) visat att sådana jämförelser tenderar att leda till potentiellt mycket högre optimala marginalskatter jämfört med fallet då inga sådana jämförelser sker, och att särskilt graden av positionalitet, d v s hur mycket vi bryr oss om relativ konsumtion på marginalen jämfört med absolut konsumtion, har en avgörande betydelse för den optimala marginalskattens storlek (se t ex uppsatsen i JPubE från 2008).

I en annan studie (i IER från 2010) visar vi bl a att det även spelar en stor roll vilka vi jämför oss med, och mer specifikt att om vi jämför oss extra mycket med de som tjänar och konsumerar mycket (för vilket det finns ett visst empiriskt stöd) så kommer av detta skäl marginalskatterna för de som konsumerar mycket att bli högre, helt enkelt eftersom deras konsumtion genererar större negativa (positionella) externaliteter.

2. Det kan vara så att individers nytta beror på graden av ojämlikhet i ett samhälle, och att de flesta ceteris paribus föredrar en jämnare inkomstfördelning jämfört med en mindre jämn, t ex av instrumentella skäl som att kriminaliteten tenderar att öka med graden av ojämlikhet i ett samhälle. Jag vet dock inga studier som härleder optimala marginalskatter i sådana modeller (men jag och TA härleder optimala marginalskatter i en sådan first-best-modell i ett mycket preliminärt papper).

3. Man kan argumentera för att ökad jämlikhet (eller minskad ojämlikhet) är ett värde i sig oberoende av vilka nyttoimplikationer en sådan jämlikhet innebär. Vi kan t ex tänka oss detta som en samhällelig välfärdsfunktion som beror positivt på alla individers nyttor, och att välfärden dessutom, som ett oberoende argument, beror positivt på graden av jämlikhet. Jag vet dock inga studier som härleder optimala marginalskatter i sådana modeller heller.

Obs f ö att 1 och 2 ovan är konsistenta medParetoprincipen att en Paretoförbättring alltid är önskvärd, medan 3 inte är det.

Du har förstås helt rätt Olof. Jag uttrycker mig förstås också slarvigt i inlägget när jag skriver ”oavsett vad man har för mål” o.s.v. Just konsumtionsexternaliteter, skatter och relativ nytta var faktiskt nästan det första jag bloggade om här på ekonomistas så jag har länge varit intresserad av ämnet:

Och i ett inlägg i höstas lyfte jag också den sista poängen du lyfter, nämligen att inte ens Paretoförbättringar rakt av kan accepteras som ”uppenbart önskvärda”. (Åtminstone inte om man utgår ifrån vad människor faktiskt verkar tycka är viktigt)

I detta sammanhang lyckades jag dock inte väva in det i inlägget.

Tack Jesper. Min poäng var förstås inte att påpeka någon kunskapslucka från din sida, utan att poängtera att skälen ovan kan generera mycket högre optimala marginalskatter än om man baserar teorin på mer konventionella utgångspunkter.

Jag klickade på dina länkar till tidigare ekonomistasinlägg och noterade intressant nog att du även varit inne på frågan om konsumtionsjämförelser mellan länder, vilket händelsevis är en fråga som vi jobbat med mer nyligen och där en uppsats ”Keeping up with the Joneses, the Smiths and the Tanakas: On International Tax Coordination and Social Comparisons” är under utgivning i JPubE.

Angående Paretoprincipen, notera att skäl 3 ovan innebär att en åtgärd som innebär högre nytta (och inte bara inkomst) för alla kan sänka samhällets välfärd enligt välfärdsfunktionen.

Jag är tveksam till att folk verkligen tänker på arbetsgivaravgiften så som artikelförfattarna gör. För att marginalskatten ska påverka vårt beteende krävs att vi löntagare har med den i våra överväganden. Det rätt avancerade resonemang som framförs i artikeln om arbetsgivaravgiftens tak och golv är inget jag någonsin hört framföras, och om folk inte tänker på det kan det inte gärna påverka beteendet. Jag har till exempel aldrig hört någon argumentera för höjda tak i sjukförsäkringen för att det gör vissa inkomsttagare mer benägna att arbeta, eftersom progressiviteten på deras beskattning minskar. Utifrån artikelns premisser verkar det vara ett fullt giltigt argument.

” Och det oavsett vad man har för fördelningspolitiska mål.”

Jag har träffat folk som argumenterat enligt Olofs (3) ovan. Draget till sin logiska slutpunkt innebär det väl att en skattehöjning för rika kan vara motiverad även om den försämrar de sämre ställdas materiella position, så länge som ökningen i jämlikhet är större.

Håller ju inte med, men skulle gissa antalet människor i detta land med dylika fördelningspolitiska mål inte är försumbart.

Ja. Se svaret till Olof ovan.

Väldigt intressant text.. Ragnarbengtsson skrev ovan om flyttning från inkomst till kapitalinkomst. Kontrollerar de studier som försökt beräkna elasticitet med svenska data för det samt för skattefusk? Hur görs det? Mer generellt vore det till hjälp med mer detaljer om elasticitetsbedömningarna och brukad data. Ericson och Flood 2014 beskriver SWEtaxben i ett appendix men det är kortfattat.

Förslag: Beskatta inte inkomster under…säg 20 000/månaden. Beskatta all inkomst över det med valfri skattesats, 75% exempelvis. Reslutatet: progressiv skatt (ju mer du tjänar desto större andel betalar du i skatt) men med samma skattesats för var och en med inkomster över 20 000/månad.

Rättvist, solidariskt och effektivt.

Det är ett logiskt förslag du kommer med Ella. Vi har redan haft den beskattningsformen i Sverige,

då genom ett ortsavdrag som var, genom sina tre standardiserade belopp, anpassade till levnadsomkostnaden i olika delar av landet.

Tanken var då att en människas inkomst skulle täcka dennes basala levnadsomkostnader innan inkomsten skulle vara underlag för en beskattning.

20.000 verkar i det sammanhanget en väl hög summa då många människor redan idag får täcka sina levnadsomkostnader med en långt lägre bruttoinkomst.

Jag undrar vad forskningen säger om min anektdot nedan … många som skriver här har uppenbarligen en god insikt i forskning om individers motivation och drivkrafter.

Anektdot angående skattesystemet och om det påverkar: Jag är en ingenjör som haft en snabb löneutveckling och relativt tidigt kom jag upp i nivån för värnskatt. Det var en underlig känsla att redan i relativt unga år inse att mödan (pga marginalskatten i huvudsak inkl. dess följdverkningar när det gäller lönebildningen som jag ser det) en ingenjör lägger på sitt yrke (innovationer och tekniskt arbete) i praktiken har nästan försumbar betydelse för inkomsten (efter skatt) för en anställd ingenjör. Istället gäller det att om man vill ha hög disponibel inkomst så skall man fokusera på 1) omvandla så mycket av inkomsten som möjligt till inkomst av kapital (vilket är fullt möjligt) 2) göra sk. bostadskarriär 3) placera pengar så att de ger god avkastning. Det är ingen diskussion om att denna insikt har påverkat viktiga val jag gjort.

Jag ställer jag mig frågan om ett samhälle med en officiell moral som säger att ”nästan samma inkomst av tjänst efter skatt är det enda rätta” verkligen är uppmuntrande för personer i yrken som anses av vikt för samhällets utveckling eller om det bara är demoraliserande … Man måste, som jag ser det, när det gäller tjänsteinkomstskattesystemet ta hänsyn till att samhället (företagen i synnerhet) är mycket beroende av engagemanget hos den relativt lilla gruppen (säkert mindre än 5%) av verkligt kvalificerade yrkespersoner (ledare, läkare, ingenjörer/specialister, forskare, ekonomer & jurister osv).

Det du beskriver Daniel är naturligtvis typiska effekter av snedvridningskaraktär, och därmed effektivitetsförluster, som skattesystemet ger upphov till. Inom s k optimal skatteteori handlar det till stor del om att minimera sådana effektivitetsförluster för en given fördelningsprofil, eller, analogt, maximera de önskvärda fördelningseffekterna för en given nivå på effektivitetsförlusterna.

Så trevligt att min artikel i ED skapar en så intressant debatt. Jag är överens med dig Jesper i din beskrivning och utvidgning men jag vill gärna kommentera tre områden som tagits upp av dig eller i kommentarerna; arbetsgivaravgifter, olika skattebaser och relativ inkomst.

När det gäller arbetsutbudet och arbetsgivaravgiftens eventuella beteendeeffekter bör det påpekas att de resultat av ett utfasat jobbskatteavdrag som diskuteras i min artikel i Ekonomisk Debatt inte inkluderar eventuella effekter av arbetsgivaravgifterna. Den simuleringsmodell som använts, SWEtaxben, kan helt kort beskrivas som en modell som utgår från hushållen/individernas disponibla inkomst. Alla bidrags- och skattesystem som ingår i disponibel inkomst kan utvärderas och normalt inkluderas inte arbetsgivaravgiften. Observera att detta gäller både för simuleringen av en reform såväl som för de estimerade arbetsutbudsmodeller som ingår i SWEtaxben, dessa modeller har estimerats utan att inkludera arbetsgivaravgifter.

Detta reser den intressanta frågan om individernas kunskap om våra bidrags/skattesystem. Detta är en fråga som diskuteras i den av Jesper nämnda konjunkturrådsrapporten ”Dags för enkla skatter!”. Inte förvånande framgår att kunskapen om våra regelsystem är liten, fr.a gäller detta arbetsgivaravgiften. Man kan dra flera slutsatser av detta, en är att reglerna skall utformas enklare och att regeländringar skall vara tydligare. Som jag ser det är bristen på kunskap även kopplat till att behovet av att vara informerad har minskat i takt med att de administrativa systemen förbättrats. I dag går det utmärkt att deklarera utan ha sett en inkomstdeklaration. Eventuella effekter av arbetsgivaravgifter på arbetsutbudet är förmodligen rent generellt inte så intressanta att inkludera men för gruppen egenföretagare har de (egenavgifterna) naturligtvis en helt annan betydelse. Jag ser inte skälet till att framhålla arbetsgivaravgifterna skatteandel som kopplat till eventuella arbetsutbudseffekter utan snarare två andra skäl. Information om hur skatten på arbete ser ut samt effekter på omfördelningen av skatten på arbete. Det senare diskuteras utförligt i ”Dags för enkla skatter!”

När det gäller beskattningen över flera skattebaser håller jag helt med om att detta har mycket hög relevans. Ett av de största problemen med dagens skattesystem är den stora skillnaden i beskattning av arbete och kapital (som är en konsekvens av en hög beskattning på högre inkomster av förvärvsarbete). Detta är effekter som inte inkluderas i de arbetsutbudsmodeller som använts i simuleringsmodellen SWEtaxben eller i den mycket mer använda och kända FASIT modellen. Behovet av att se på bredare effekter av en skatte/bidragsändring än enbart på arbetstimmar har uppmärksammats och en sammanfattning av Svenska studier som bygger på dessa bredare inkomstmått redovisas i min artikel i Ekonomisk Debatt. Men jag kan bara konstatera att det inte finns någon studie som inkluderar kapitalinkomster. En uppsats som trots allt analyserar olika skattebaser är den av Jesper nämnda Sørensen(2010,2011). En allmän jämviktsmodell avsedd för att analysera effektivitetsförlusten en skatt ger upphov till. Det är enbart effektivitetsdimensionen som beaktas, fördelningseffekter ingår inte. Det förtjänar att framhållas att av resultaten framgår att effekten på arbetsutbudet är väsentlig samt att arbetsgivaravgiften ingår i analysen av arbetsutbudseffekter.

Till sist betydelsen av relativ inkomst. Om utgångspunkten är Mirrlees modell (grundmodellen) så ges en skatteprofil som är fallande (vid högsta inkomsten är marginalskatten noll). Detta gäller i än högre grad då samhället har en extremt hög aversion mot ojämlikhet. Naturligtvis kan profilen ändras då vi utgår från relativ inkomst men en höjning kan fortfarande innebära en fallande eller konstant profil. Det senare fallet visas i bilagan till ”Dags för enkla skatter!” skriven av Thomas Aronsson och Sören Blomqust. Här nämns (Kanbur och Tuomala 2010), som genomför en analys baserad på antagandet att alla individer jämför sin egen konsumtion med den genomsnittliga konsumtionen i ekonomin som helhet, samt att alla individer har samma preferenser för relativ konsumtion. Skatteprofilen visar på något högre nivåer för de högsta inkomsterna jämfört med grundmodellen och i stället för en avtagande skatteprofil ger den generaliserade modellen ett stöd för en konstant eller en platt skatt.

Naturligtvis är inte sista ordet sagt när det gäller utformningen av den optimala skatteprofilen. Men så vitt jag kan läsa mig till finns i dag inga starka argument för en progressiv skatteprofil baserat på optimal skattelitteraturen. Istället menar jag att enkelhet och likformighet (över skattebaser) bör framhållas. Kom ihåg att omfördelningen till de hushållen med låga inkomster till en mycket liten del är beroende av skatteintäkten från den statliga skatten på förvärvsinkomster.

Det är riktigt att den omfördelning till löntagarhushåll med låga inkomster som jobbskatteavdraget

bidrager med, i all huvudsak kommer från de statliga skatter som drabbar konsumtion, produktion och kapital och till en mycket liten del från den statliga skatten på förvärvsinkomster.

Dessa olika former av statlig beskattning drabbar naturligtvis både direkt och indirekt alla inkomsttagare och konsumenter. En samhällsnegativ effekt uppstår när dessa skatter också drabbar företagandet i Sverige.

Det blir en kostnad för företagen som inte heller för dessa motsvaras av en samhällsnytta, samtidigt som skattebelastningen begränsar företagens möjligheter att anställa och även att betala högre löner.

Det finns exempelvis företag som ibland begränsar möjligheten och rätten till att arbeta avlönat övertidsarbete.

I sådana fall spelar marginalskatteeffekter ingen roll för arbetsutbudet.

Lennart har i sin artikel koncentrerat sig på marginalskatter och dess optimering men verkligheten är inte så enkel.

Allt mynnar så småningom ut i en balanserad avvägning mellan skatt på inkomster, konsumtion, produktion och ägande om det nu verkligen är den optimala beskattningen man är ute efter.

I slutändan måste det ju finnas en inkomst att beskatta.

Jag håller med om det mesta du skriver Lennart (även om jag inte vill uttala mig här om hur jag tycker att Sveriges skattesystem bör förändras). Ett litet förtydligande dock: Resultatet med sjunkande marginella skatter (men likafullt ökande genomsnittliga skatter) i inkomsten är inte i sig ett teoretiskt resultat utan beror bl a på inkomstfördelningens utseende (oberoende av om vi beaktar effekter av relativ inkomst eller inte). Om vi har en fördelning med en tillräckligt tjock övre svans så kan man mycket väl få stigande marginella skatter istället. Men jag är enig om att baserat på svenska data så tenderar vi att få sjunkande optimala marginalskatter med standardmodellen, och för den delen om vi tar hänsyn till relativ konsumtion i fallet då alla jämför sig med medelinkomsten.

Även om arbetsgivaravgifter är okända(min fördom är att kunskapen ökar med inkomsten) för löntagare så är de rimligen inte okända för arbetsgivare. Skillnaden mellan skatten på kapital och arbete är väl ”allmängods”?

Så som beskattningen av inkomst över vissa nivåer ser ut tror jag att betydande ”kreativitet” används för att minimera den demotiverande inverkan dessa har och för att maximera nyttan av ”kompensationshöjning” genom att undvika höjning av just ”lön”…