Finansanalysföretaget Morningstar betygsätter aktiefonder med avseende på deras historiska avkastning i ett stort antal länder, bland dem Sverige. De fonder som haft högst avkastning mätt över minst tre år får betyget 5 stjärnor och de som haft lägst får 1 stjärna. Meningen med betygsättningen är att vägleda fondsparare. Fonder med många stjärnor antas i genomsnitt ge högre framtida avkastning än fonder med få stjärnor.

Morningstars betygsättning har fått stort genomslag, och fonder med många stjärnor använder ofta dessa i marknadsföringen. Mot denna bakgrund är det givet att fråga sig vilket samband som finns mellan antalet stjärnor och framtida avkastning. Ett svar för den amerikanska aktiefondmarknaden ges i en undersökning av Vanguard, en indexfondförvaltare.

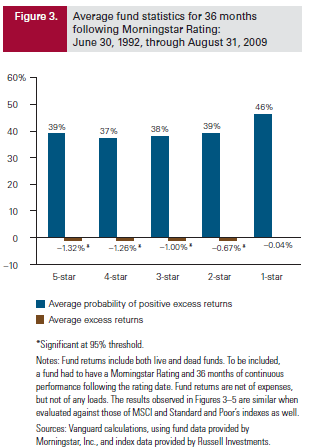

Som framgår av figuren är sannolikheten för att få en högre riskjusterad avkastning (alfa) än börsen under en treårsperiod 46 procent för fonder med 1 stjärna och 39 procent för fonder med 5 stjärnor. Även om de lägst rankade fonderna har högst sannolikhet för att slå börsen, är skillnaderna inte särskilt stora mellan grupperna. Sannolikheterna håller sig mellan 37 och 46 procent.

Resultatet av Vanguards undersökning kan synas paradoxalt, men är egentligen bara en indikation på att den amerikanska aktiefondmarknaden är effektiv. Med en effektiv aktiefondmarknad menas att priserna på de underliggande aktierna avspeglar all offentligt tillgänglig och relevant information. Paul Samuelson bevisade 1965 att priserna på sådan marknad utvecklas slumpmässigt, till följd av ny, dittills okänd information. Anledningen till att vissa fonder har relativt hög avkastning beror således på tur, inte skicklighet. Därför ger historiska resultat knappast någon vägledning om framtida resultat. Över tid tenderar tur och otur och därmed aktiefondernas avkastning att jämna ut sig.

Jättebra att du skriver om detta. Jag gillade även din debattartikel om indexfonder vs aktivt förvaltade fonder i december. Där skrev du angående möjliga åtgärder:

”Baserat på våra resultat kan man fråga sig om fondbolagens verksamhet borde regleras hårdare för att stimulera ett flöde från aktivt förvaltade Sverigefonder till indexfonder. Vi uppmanar fondbranschen att frivilligt strama upp sin konsumentinformation – som har skett i form av det så kallade Norman-beloppet. Fonderna bör förses med en standardiserad varudeklaration.

I deklarationen borde följande information alltid ingå: 1) vilken avkastning fonden haft sedan start, både relativt börsen varje år och kumulativt, 2) hur mycket av fondens bruttoavkastning som äts upp av avgifter och andra kostnader, både som absolut belopp i kronor och som andel av fondens avkastning, samt 3) vilken avkastning Sverigefonderna som grupp haft relativt börsen de senaste tio åren. Om branschen inte är i stånd att genomföra en förändring i den här riktningen bör Finansinspektionen utfärda allmänna råd om detta.”

http://www.dn.se/debatt/sverigefonder-ger-lagre-avkastning-an-borsen/

Om det nu är så att avkastning under tidigare år inte ger någon god vägledning om framtida avkastning, som du skriver här, undrar jag dock om dessa tre punkter räcker. Konsumenterna behöver också någon sorts information om just det faktum att förfluten avkastning inte ger någon god vägledning om framtida avkastning. Om man bara har dessa tre punkter antyder man så att säga för konsumenten att de ska välja fonder med god förfluten avkastning (och låga avgifter).

Vidare undrar jag hur långt man över huvud taget kan komma med den här typen av informationsåtgärder. Bankens rådgivare är allt som oftast i ett enormt informationsövertag. När jag själv har diskuterat med banker om hur man ska placera pengar har de utan undantag föreslagit aktivt förvaltade fonder med gott track-record, och har sagt sig inte ha hört att indexfonder skulle vara bättre när jag nämnde det för dem. Konsumenterna kommer till skada, och dessutom innebär det som du påpekar i ditt debattinlägg en stor samhällskostnad (aktiva förvaltare kostar ju mycket mer pengar än indexfonds-algoritmer). Det gör att jag undrar om man inte borde ta till betydligt mer offensiva åtgärder mot aktivt förvaltade fonder.

”När jag själv har diskuterat med banker om hur man ska placera pengar har de utan undantag föreslagit aktivt förvaltade fonder med gott track-record, och har sagt sig inte ha hört att indexfonder skulle vara bättre när jag nämnde det för dem.”

Jag jobbade tidigare på en av våra fyra storbanker. Där ingick sedvanlig pensionsrådgivning, där jag skulle välja vilken eller vilka fonder jag skulle lägga delar av mitt pensionssparande i. Jag fick då att välja ur en lista på ca 40 fonder. Vid en första anblick föreföll alla vara aktivt förvaltade. Jag frågade om det inte fanns några indexfonder med låga avgifter. ”Rådgivaren” pekade då på den enda indexfonden som var väl gömd på nedre tredjedelen av listan.

Jag valde naturligtvis 100% placering i den, varpå han svarade ”ja, det gör ju alla bankanställda”. Så att de bankanställda inte hört att indexfonder är bättre kan helt avfärdas. Däremot tror jag helt på att de svarade så till dig. Att blåljuga kunderna rakt upp i ansiktet är tyvärr en del av arbetsbeskrivningen.

Det intressanta här är att det faktum att ”alla” (säkert en överdrift iofs, men fortfarande en stor majoritet) bankanställda väljer ett visst sparalternativ är någonting som bankerna gör allt för att inte tala om. Tänk om alla på Bilia körde XC70 för att de ansåg att den modellen var mest prisvärd. Det skulle förstås vara det första de skulle berätta för prospektiva kunder!

Intressant, Micke! Vore kul om man kunde få statistik på detta. Minns att Kahneman berättade om ett föredrag där han låtit aktiva förvaltare räcka upp handen om de själva sparade i indexfonder (alla utan Kahneman fick blunda så att kollegorna inte skulle kunna se vem som själv inte litade på aktiv förvaltning). Det blev tydligen en skog av händer…

Mycket bra att du lyfter fram detta, Harry. I ljuset av detta framstår det också som ytterst märkligt att PPM lyfter fram historisk avkastning så tydligt vid valet av fonder. De redovisar numera också ett ”fondbetyg” (se http://www.pensionsmyndigheten.se/Fondbetyg.html) som baserar sig på en bedömning av fondernas förvaltning. Om ingen redan gjort det vore det ett utmärkt tema för en studentuppsats att göra om räkneövningen i inlägget för de fondbetyg PPM tillahandahåller.

Värt att tänka på i sammanhanget är att inte alla sektorer/fondtyper lämpar sig för indexförvaltning. Närmast till hands ligger småbolagsindex. Att sköta en passivt förvaltad fond är inte lönsamt.

Som i så mycket så är lagom alltid bäst. En välbalanserad fondportfölj mår gott av lite småbolag som komplement och då blir det aktiv förvaltning.

Men när det kommer till stora index som asien, sverige, europa så tar jag passiv förvaltning alla dagar i veckan.

Bäste Harry Flam! Du skriver i Ditt inlägg att Samuelson redan 1965 bevisade att kursutvecklingen under vissa förutsättningar rörde sig helt stokastiskt. Kan Du möjligen ge en lekmannamässig förklaring till detta bevis?

Jag försökte genom att skriva att priset påverkas av dittills okänd information. Eftersom ingen känner till den i förväg och den kan påverka priset positivt eller negativt, kommer priset att utvecklas slumpmässigt.

Jag instämmer helt i Stefan och Roberts kommentarer ovan. Angående Stefans ifrågasättande av informationsgivning som lösning på problemet: Jag skulle nästan gå så långt som att kalla det naivt att tro att denna typ av information skulle göra susen. Två skäl till detta:

1) Som uppmärksammats på annat håll har de flesta människor ”svårt att ta till sig ekonomiska termer, som t ex procent”. Gemene man ser inte länken mellan historiskt index och historisk avkastning. Att ens fundera på att ställa årlig respektive kumulativ avkastning relativt index framför en genomsnittlig fondsparare och tro att det skulle hjälpa tyder på en oroväckande låg förståelse för vad gemene man kan ta till sig. Jag har själv ett par examen i ekonomi och har inte haft helt lätt att greppa Normanbeloppet när jag jämför fonder. Som Robert och Stefan påpekar är det dessutom högst tveksamt vad jag ska med den föreslagna informationen till eftersom det väl är en huvudpoäng att informationen har begränsat värde?

2) Bankerna går alltid runt den här typen av regler. Gå in på vilken fondjämförelse som helst på någon av bankerna. Där presenteras alltid historisk avkastning i ”flik 1”. Självklart ger dessa siffror en mycket positiv bild, speciellt som man lägger in avkastning över tre, fem och tio år. Inte sällan finns Morningstars stjärnor där också. Man kan iofs klicka sig vidare till ”flik 2” där man kan läsa om avgifterna, men en inte alltför vågad gissning är att ganska få kommer så långt. Fondbeskeden som skickas hem har precis samma karaktär. Informationen om avgifterna ”finns där” men är smidigt undanskuffad och marginaliserad. Den ständiga fotnoten om att historisk avkastning inte är någon garanti ter sig även den fullkomligt meningslös från ett kommunikativt perspektiv.

Jag efterlyser regler där bevisbördan ligger på den säljande parten. Istället för att detaljstyra att ”informationen X ska framgå”, ska säljaren kunna visa att den har tydliggjort för köparen vilka förväntningar köparen kan ha. För en aktivt förvaltad Sverigefond skulle det då t ex krävas att köparen har förstått att förvaltaren behöver slå en indexfond med ca 1%-enhet för att den aktivt förvaltade fonden ska vara en bra affär, samt att köparen har förstått att det är osannolikt att detta kommer att ske.

Man kunde åtminstone kräva två saker på informationsområdet:

1. Alla fonder måste alltid ange avgifter i samband med fondnamnet, i samma typsnitt och storlek som fondnamnet, och alltid mätt som TKA, inte som ”förvaltningsavgift” eller någon annan siffra som bara inkluderar vissa avgifter men inte alla. Det är för mig *helt* obegripligt att de i alla år kunnat redovisa något annat än de totala avgifterna.

2. Alla fonder måste använda ett avkastningsindex, inte ett prisindex, som jämförelseindex. Skillnaden är (lite förenklat) direktavkastningen. Om direktavkastningen är 3% kommer en passivt förvaltad ”aktiv” fond med 2% i TKA slå prisindex med 1% om året. Över 10 år ser det rätt imponerande ut. Men om man jämför med ett relevant avkastningsindex ser det precis så illa ut som det är.

Här kunde FI gott sätta ner foten betydligt hårdare. Alla begränsningar i vilka produkter som bankerna har rätt att sälja blir problematiska, men att kräva korrekt och relevant information ser jag inga problem med.

Hej Harry,

En annan sak om Morningstar som du inte tar upp är dess myriader av kategorier. Istället för några få kategorier har man hundratals.

Varför har man detta?

Jo, det är en direkt anpassning till rådgivare och fondbolagen. Till rådgivare/fondbolag säger Morningstar ”ni ska ge kunderna råd om vilka fonder i olika kategorier man ska välja”. Sen försöker man skapa illusionen hos småsparare att det är fruktansvärt svårt att välja fonder och att man behöver professionell rågivning.

Det är inte som Morningstar själva påstår – ”the investor comes first”. Det är rådgivare och fondbolagen som kommer först.

Ove

Vill bara lämna kommentaren Morningstar någon vecka innan denna artikeln skrev följande om sina egna betyg.

”Många har missförstått och tror att syftet med Morningstar Rating är att spå framtida vinnare. Sanningen är att vi vill bredda fokus och sammanfatta historisk information, för att med morot och piska ge alla fondsparare bättre resultat.”

http://www.morningstar.se/Articles/Chronicle.aspx?title=anvand-fondbetyg-5-syften-rating

Finansdepartementet ska kartlägga aktiv och passiv fondförvaltning:

http://www.regeringen.se/sb/d/20055/a/256103

Tack läsvärt. Då blir det till att se mera på förvaltarna än betygen.

Som rådgivare är uppgiften att ta reda på vad risk betyder för spararen, vilken risk spararen vill ta och vilket tidsperspektiv placeringen sker på. Utifrån detta kan rådgivaren sätta samman en portfölj av tillgångar som ger en viss förväntad avkastning och risk (i många fall förklaras detta genom sannolikhet för förlust och uppskattning av maximal förlust). Kan rådgivaren nå dit är värdet av rådgivningen stort och inte ett säljmöte.

Med en sammansatt portfölj av indexfonder/räntedelar krävs ett visst mått av aktivitet från spararen då portföljen kommer att få en annan risk över tid, såvida inte tillgångarna reallokeras emellanåt. Det finns i alla fall mig veterligen inte någon global indexfond med räntedelar och som håller tillgångsfördelningen över tid.

För de sparare som själv inte reallokerar sina tillgångar, vilket troligen är majoriteten av de som faktiskt får rådgivning, passar aktivt allokerande fonder bra. En debatt kring aktivt förvaltade fonder kontra indexfonder bör ha ett bredare perspektiv än bara avkastning och avgift.