Att Grekland har problem med sin skatteuppbörd är välkänt. Däremot ligger det i sakens natur att det svårt att veta hur stora dessa problem egentligen är. Av en slump råkade jag stöta på en uppsats som undersöker frågan genom att jämföra kvoten mellan grekiska hushålls lånekostnader och deras rapporterade inkomst. Resultaten hade fått den svenska Riksbanken och Finansinspektionen att ordna krismöten om amorteringskrav och lånetak. I Grekland vore det emellertid bättre att ge sig på kvotens nämnare och försöka höja den officiellt rapporterade inkomsten.

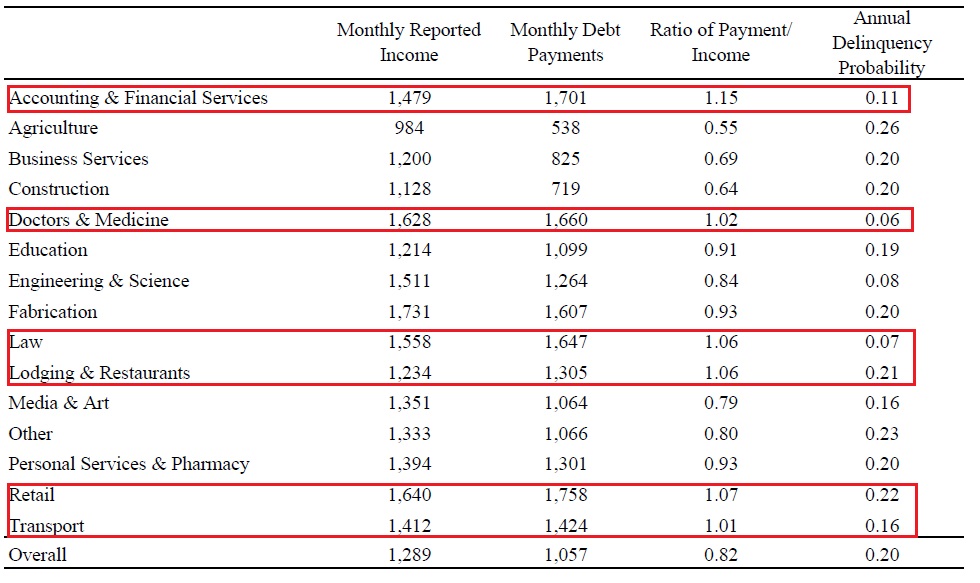

Författarna till studien har fått tag på mikrodata från en stor bank med detaljerade uppgifter om hushållens skulder, räntor och amorteringar. Dessutom vet de hur stora de rapporterade inkomsterna och en mängd andra uppgifter om hushållen. Bland egenföretagare visar det sig att de genomsnittliga lånekostnaderna uppgår till 82 procent av de rapporterade inkomsterna (se tabell). Bland flera yrkesgrupper — till exempel revisorer, läkare och jurister — överstiger lånekostnaderna 100 procent av inkomsterna.

Tumregeln för banker i de flesta länder är att inte bevilja lån om kostnaderna överstiger 30 procent av inkomsterna. Orsaken till de grekiska bankernas långivning är inte att de är sällsynt generösa, utan att de utgår från att egenföretagarnas rapporterade inkomster är kraftigt underskattade. Eftersom andelen egenföretagare i Grekland är bland de högsta i OECD (runt 36 procent) innebär denna underrapportering stora bortfall av skatteintäkter.

Artikelförfattarna försöker uppskatta storleken på dessa intäktsförluster genom att med hjälp av bankernas kreditvärderingsmodeller härleda hushållens faktiska inkomster. Summan de kommer fram till är slående: enbart bland egenföretagare uppgick de förlorade skatteintäkterna på grund av underrapporterade inkomster år 2009 till minst 28 miljarder euro. Detta ska ställas mot en BNP på 235 miljarder euro och en skattebas på knappt 100 miljarder.

Vidare finner de att underrapporteringen är störst i sektorer där det är särskilt lätt att dölja inkomster. I Grekland innebär det inte enbart turistindustrin utan även grupper som privatlärare, läkare, veterinärer, tandläkare, ingenjörer, jurister och revisorer. Det visar sig också att de grupper som har lätt att smita undan skatten är överrepresenterade i det grekiska parlamentet, vilket kan vara en förklaring till att reformerna på området går trögt.

Som alltid ska resultat tas med en nypa salt, men författarna har valt konservativa estimat när de uppskattar nivån på hushållens faktiska inkomster. Däremot är det svårare att veta hur stora dessa inkomster hade varit om skatteflykt varit svårare; det är inte orimligt att arbetsinsatsen varit lägre om de faktiska skatterna hade varit högre. En annan aspekt är att goda möjligheter till skatteflykt ger egenföretagare en konkurrensfördel jämfört med andra företag. Eftersom stora företag är mer produktiva än små är detta något som påverkar hela ekonomins funktionssätt.

En reform av den grekiska företagsbeskattningen är därför central, både ur statsfinansiell synvinkel och för att höja landets produktivitet. Huruvida den nya grekiska regeringen står tillräckligt fri från olika intressen som vill blockera dylika reformer återstår att se. Det framstår som något av en ödesfråga.

I ett så sönderreglerat och sönderbeskattat samhälle som det grekiska så är jag inte säker på att detta är en bra idé. Ifall företagsbeskattningen gjordes om till en plattskatt om säg 10% så kanske alla skulle betala den. Men det skulle förstöra stora delar av den svarta marknaden och därmed strypa stora delar av det grekiska samhället.

I Sovjet fanns det efter kriget ca 33 miljoner privata åkerplättar som utgjorde 1,5% av den totala odlade arealen. Dessa producerade nästan 1/3 av maten i Sovjet. Hade man genomfört marxismen fullt ut hade många av invånarna svultit ihjäl (se Richard Pipes, Property and Freedom, sid 215).

I Sverige har vi ”bostadspolitik”. Därför har vi bostadsbrist. Sist jag tittade var det två års kö för studentrum i Uppsala och Stockholm. Politiker och ekonomer kan inte ens koordinera denna lilla del av ekonomin. Som tur är finns det en mer eller mindre svart marknad för rums- och bostadsuthyrning som räddar oss undan små delar av vår egen goda viljas konsekvenser.

I Grekland har man arbetsrätt, höga arbetsgivaravgifter och annan arbetsmarknadspolitik. Man torde också dela ut bidrag till behövande. Allt för att hjälpa både särintressen och utsatta grupper. Resultatet var 25,8% arbetslöshet i november i fjol, http://www.tradingeconomics.com/greece/unemployment-rate, 50,8% hos de unga.

Utan svarta pengar i ekonomin i Grekland torde landet kollapsa pga all välvilja som driver regleringarna och skatterna.

Yanis Varoufakis, och hans parti Syriza, har lovat ta i med hårdhandskarna för att komma till rätta med korruptionen och öka skatteintäkterna. Man får hoppas att det lyckas. En fråga dock: Påståendet att de grupper som har lätt att smita undan skatten är överrepresenterade i det grekiska parlamentet, gäller det också efter det senaste valet?

Jag vet inte. Uppgiften gäller det tidigare parlamentet. Givet vilka yrken som har lätt att smita undan skatten så skulle jag tro att överrepresentationen kvarstår. Frågan är dock i vilken grad.

Har någon tagit kontakt med de som kan göra något pr det i Grekland.

Enklast vore väl att förbjuda banker och lånegivare att gå över 30%. Vill man låna pengar, så måste man rapportera in större inkomst. Eller vilka problem skulle då uppstå, som är relevanta?

Håller helt med. Att man måste redovisa inkomster som matchar belåning, konsumtion osv är nog det bästa sättet över tid.

Bankerna tjänar ju pengar på att låna ut pengar, så om man förbjuder dem att låna ut till folk som med sina verkliga inkomster klarar av lånen så ger man ju bankerna starka incitament att fuska de också. Och sedan behövs det ännu fler byråkrater för att försöka kontrollera bankernas efterlevnad av reglerna.

Därmed inte sagt att en sådan regel vore netto dålig, det vågar jag inte gissa om, men en del problem torde det skapa.